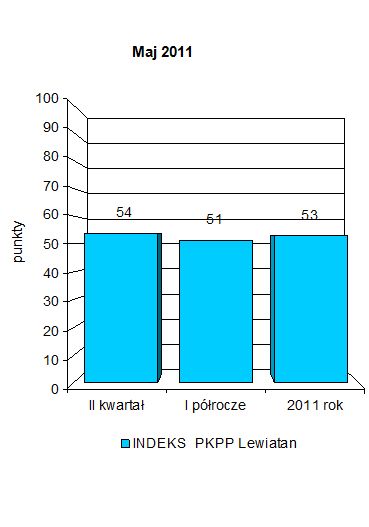

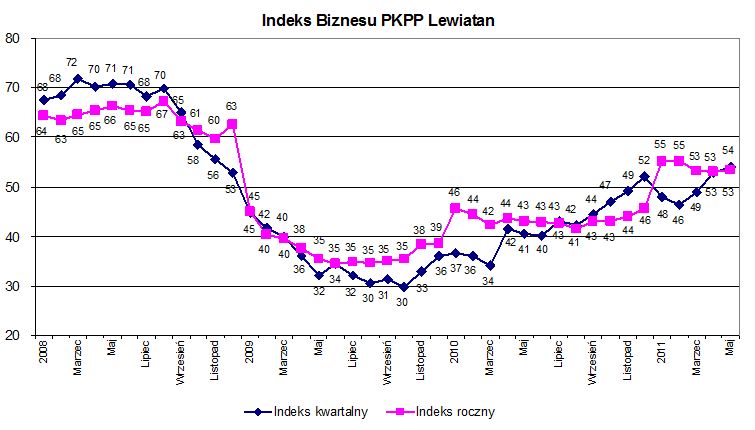

Indeks Biznesu PKPP Lewiatan w maju w notowaniu kwartalnym wzrósł o jeden punkt do 54 pkt, ale w perspektywie rocznej pozostał na dotychczasowym poziomie 53 pkt. Od kilku miesięcy indeks roczny utrzymuje się na niezmienionym poziomie, co sugeruje stabilizację oczekiwań co do rocznej dynamiki wzrostu. Aktualna niewielka przewaga indeksu kwartalnego może oznaczać, że po dobrym początku roku wyniki kolejnych kwartałów będą zbliżone, ale można się spodziewać lekkiego osłabienia.

Przeczytaj także:

Indeks biznesu PKPP Lewiatan IV 2011

Gospodarka nie traci rozpędu po dobrej końcówce ub. roku, ale też bardziej nie przyspiesza. Nie słabnie dynamika konsumpcji, a w drugiej połowie roku oczekuje się dalszego zmniejszenia stopy bezrobocia i przyspieszenia wzrostu płac, co powinno pozwolić na utrzymanie jej tempa. Wzrost inwestycji w I. kwartale, ożywienie w budownictwie i zaczynający wyraźnie rosnąć kredyt korporacyjny mogą być oznaką końca stagnacji, co uruchomiłoby trzeci napęd wzrostu obok konsumpcji i eksportu, którego dynamika zaczyna jednak trochę słabnąć, ciągnąc za sobą w dół dynamikę produkcji przemysłowej. Dobrym sygnałem jest także wzmożony od początku roku napływ bezpośrednich inwestycji zagranicznych. Pojawiają się jednak obawy, by zacieśnienie monetarne rozpoczęte przez NBP nie zahamowało ożywienia inwestycji przez podwyżki stóp procentowych.

Indeks Biznesu PKPP Lewiatan w maju w notowaniu kwartalnym wzrósł o jeden punkt do 54 pkt, ale w perspektywie rocznej pozostał na dotychczasowym poziomie 53 pkt.. Od kilku miesięcy indeks roczny utrzymuje się na niezmienionym poziomie, co sugeruje stabilizację oczekiwań co do rocznej dynamiki wzrostu. Aktualna niewielka przewaga indeksu kwartalnego może oznaczać, że po dobrym początku roku wyniki kolejnych kwartałów będą zbliżone, ale można się spodziewać lekkiego osłabienia. Dane za pierwszy kwartał pokazują, że gospodarka nie traci rozpędu po dobrej końcówce ub. roku, ale też bardziej nie przyspiesza. Tempo konsumpcji indywidualnej nieznacznie tylko wyhamowało, a dynamika sprzedaży detalicznej w kwietniu pozwala mieć nadzieję, że drugi kwartał nie będzie pod tym względem gorszy, tym bardziej, że mimo inflacji nie słabnie realna dynamika funduszu płac. Niepokoi trochę hamowanie tempa wzrostu produkcji sprzedanej przemysłu oraz słabsza dynamika eksportu, co może wynikać ze spadku zamówień eksportowych w związku z malejącą dynamiką produkcji przemysłowej w krajach Eurolandu. Są jednak nadzieje, że ewentualny ubytek popytu zagranicznego może skompensować popyt wewnętrzny, jeżeli ruszą inwestycje. Wyraźny wzrost wydatków inwestycyjnych w I. kwartale, ożywienie w budownictwie i zaczynający rosnąć kredyt korporacyjny mogą być oznaką końca stagnacji w inwestycjach, co uruchomiłoby trzeci silnik wzrostu obok konsumpcji i eksportu. Dalszą poprawę koniunktury może jednak studzić wysoka inflacja, oraz utrzymujące się mimo wzrostu gospodarczego znaczne bezrobocie, podobnie negatywnie wpływające na popyt konsumpcyjny. Nie pomoże też realizowane aktualnie zacieśnienie monetarne.

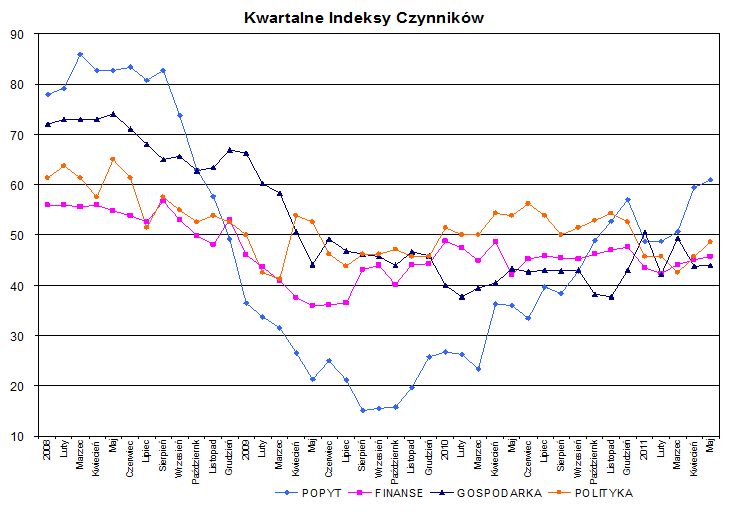

Indeks popytu globalnego (ocenia konsumpcję krajową, eksport, inwestycje krajowe i zagraniczne)

Indeksy popytu dalej pną się w górę: kwartalny wzrósł o dwa punkty do 61 pkt, a roczny o jeden punkt do 63 pkt. Obecnie indeksy popytu plasują się już trwale powyżej połowy skali, a wraz z wydłużeniem horyzontu czasowego rosną, co sugeruje utrzymanie wysokiego tempa wzrostu popytu do końca roku. Dane za I. kwartał pokazują właściwie niesłabnącą dynamikę konsumpcji indywidualnej, produkcji sprzedanej przemysłu, sprzedaży detalicznej, boom w budownictwie. Utrzymuje się optymistyczne nastawienie konsumentów, co wynika z ciągle solidnego mimo inflacji realnego wzrostu funduszu płac. W drugiej połowie roku oczekuje się dalszego zmniejszenia stopy bezrobocia i przyspieszenia wzrostu płac, co powinno dodatkowo wpłynąć na decyzje o wydatkach konsumpcyjnych ludności. Wzrost wydatków inwestycyjnych w I. kwartale, ożywienie w budownictwie i zaczynający wyraźnie rosnąć kredyt korporacyjny mogą być oznaką końca stagnacji w inwestycjach, co uruchomiłoby trzeci silnik wzrostu obok konsumpcji i eksportu, którego dynamika zaczyna jednak trochę słabnąć, ciągnąc za sobą dynamikę produkcji przemysłowej. Dobrym sygnałem jest także wzmożony od początku roku napływ bezpośrednich inwestycji zagranicznych.

Indeks biznesu PKPP Lewiatan II 2012

Indeks biznesu PKPP Lewiatan II 2012

![Jakie wynagrodzenie na umowie o pracę i B2B? Duże różnice i szerokie widełki [© Freepik]](https://s3.egospodarka.pl/grafika2/wynagrodzenia/Jakie-wynagrodzenie-na-umowie-o-prace-i-B2B-Duze-roznice-i-szerokie-widelki-266257-50x33crop.jpg "Jakie wynagrodzenie na umowie o pracę i B2B? Duże różnice i szerokie widełki [© Freepik]") Jakie wynagrodzenie na umowie o pracę i B2B? Duże różnice i szerokie widełki

Jakie wynagrodzenie na umowie o pracę i B2B? Duże różnice i szerokie widełki

{kind=link}

{kind=link}

{kind=link}