Fuzje i przejęcia w Polsce w 2017 r.

2017-12-21 13:42

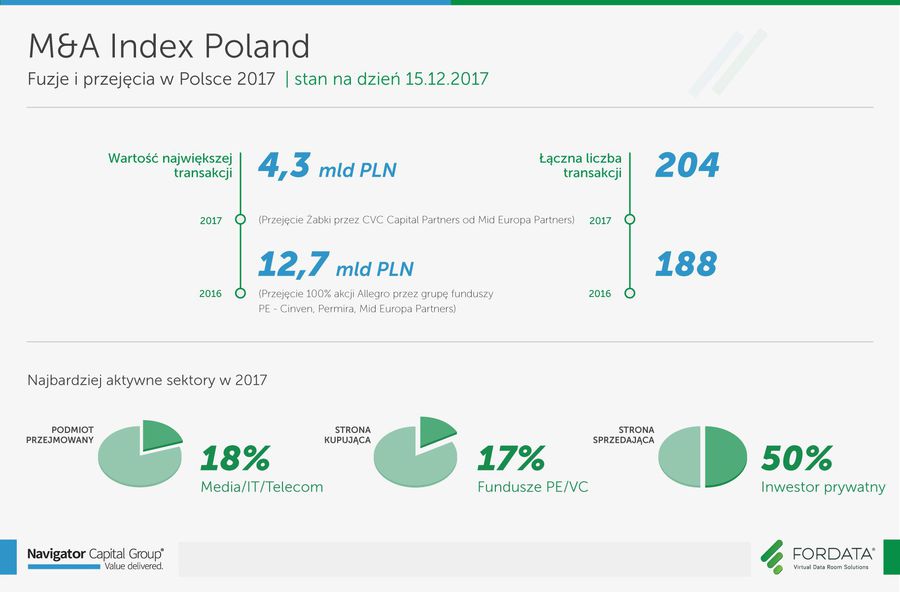

Fuzje i przejęcia w Polsce notują lekkie wzrosty. W bieżącym roku finalizacji doczekały się 204 transakcje, a więc o 16 więcej niż rok wcześniej (+9%). Ze zrealizowanego przez Navigator Capital oraz FORDATA raportu M&A Index Poland wynika, że do końca roku ilość fuzji i przejęć może wzrosnąć o dodatkowe 5%, co bardziej zdecydowanie pozwoli mówić o ożywieniu na rynku.

Przeczytaj także: Globalny rynek fuzji i przejęć w I-III kw. 2017 r.

W mijającym roku największą transakcją okazało się przejęcie sieci handlowej Żabka przez fundusz CVC Capital Partners. To już drugi (po przejęciu PKP Energetyka w 2015 r.) "deal" tego funduszu w naszym kraju i jednocześnie największa transakcja w całej historii naszego rynku detalicznego oraz najbardziej spektakularne wyjście z inwestycji poprzez fundusz private equity w Polsce.„Przejęcie Żabki było największą, ale nie jedyną transakcją na polskim rynku handlu detalicznego w Polsce. Również w tym roku Enterprise Investor w formie oferty publicznej sfinalizował sprzedaż sieci marketów DINO. Zmiana właściciela nastąpiła również w przypadku sieci marketów Mila, która zniknęła z portfela Argus Capital oraz postawiona w stan upadłości i sprzedana przez syndyka Alma. Z kolei Emperia Holding - właściciel sieci Stokrotka - podpisała umowę inwestycyjną z Maxima Grupe, mającą na celu przejęcie wszystkich akcji polskiej spółki. Przewidujemy, że w 2018 r. konsolidacja tej branży będzie nadal postępowała, szczególnie jeśli chodzi o mniejsze sieci handlowe.” – powiedziała Alicja Kukla Kowalska, Menedżer w FORDATA.

„W 2017 r. wiele działo się w branży mięsnej w Polsce. Na początku roku UOKiK wydał zgodę na przejęcie L&B Wyrębski przez holenderską grupę Plukon Food oraz zakup mniejszościowego pakietu (33%) SuperDrobiu przez tajski Charoen Pokphand Foods. Cedrob w ramach wezwania giełdowego skupił 16,98% akcji Gobarto, zwiększając tym samym swoje zaangażowanie do 83%. Szerokim echem odbiły się także transakcje połączenia spółek Unimięs i Peklimar z Firmą Madej Wróbel, w wyniku której powstał podmiot o skonsolidowanych obrotach przekraczających 1 mld PLN, czy akwizycja zakładów Silesia przez Cedrob. W ostatnich dniach miało również miejsce ogłoszenie wezwania na 6 mln akcji Tarczyńskiego.” – powiedział Michał Kierul, Menedżer w Navigator Capital Group.

Interesujące transakcje w branży spożywczej nie ograniczają się jedynie do producentów wyrobów mięsnych. Zarówno inwestorzy finansowi, jak i branżowi coraz bardziej interesują się dynamicznie rosnącym segmentem napojów bezalkoholowych.

fot. mat. prasowe

Fuzje i przejęcia w Polsce w III kw. 2017 r.

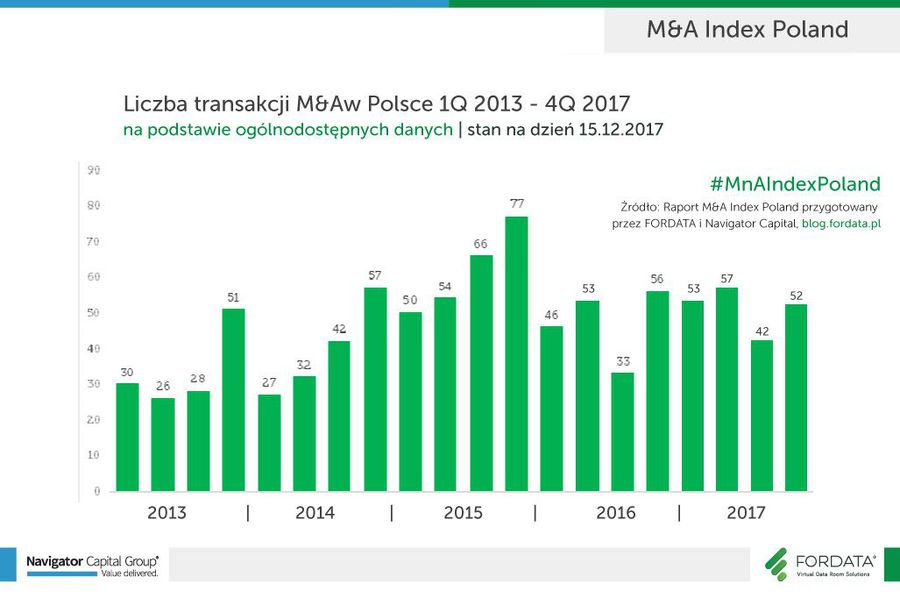

W 2017 roku byliśmy świadkami 204 transakcji na polskim rynku fuzji i przejęć.

„W styczniu kontrolę nad spółką Jurajska przejęła Bewa. We wrześniu fundusz Avallon, specjalizujący się w wykupach menedżerskich, przejął producenta wód i soków Wosana. Producent napojów izotonicznych Oshee, w celu wejścia na rynek wód mineralnych, przejął markę Kinga Pienińska. W listopadzie miała miejsce kolejna transakcja w branży, w ramach której fundusz Mid Europa Partners przejął Grupę Hortex, która specjalizuje się w produkcji soków i nektarów oraz mrożonek owocowych i warzywnych. Interesującą transakcją w innym segmencie rynku spożywczego była sprzedaż producenta biszkoptów z galaretką oblewanych czekoladą, Delicpol, przez fundusz Resource Partners. Po 5 latach fundusz wyszedł z inwestycji sprzedając udziały nieobecnemu do tej pory w naszym regionie inwestorowi strategicznemu - holenderskiemu Continental Bakeries.” – wskazuje Karol Szykowny, Dyrektor w Navigator Capital Group.

Nie sposób nie zauważyć wzmożonej aktywności funduszy Private Equity w 2017 r. Do dnia publikacji raportu przeprowadziły one ponad 30 transakcji i odpowiadały za ok. 17% wszystkich transakcji po stronie kupujących. Fundusze obserwowaliśmy również po stronie sprzedającej – wyjścia PE z inwestycji odpowiadały za ok. 13% wszystkich transakcji.

„Najbardziej aktywny po stronie sprzedających był Enterprise Investors, który sprzedał aż sześć swoich spółek (markety Dino, itWorks, Skarbiec Holding, Elemental Holding, United Oilfield Services, Polski Bank Komórek Macierzystych) oraz Resource Partners z dwoma wyjściami na koncie (sieć supermarketów Mila i Melvit, producent zdrowej żywności). Po stronie kupujących faworytem jest południowoafrykański fundusz Coast2Coast, który kupił aż cztery polskie spółki, w tym trzy z branży spożywczej: Profi, Unitop-Optima, Bezgluten oraz producenta opakowań Stella Pack. Od 2015 r. zainwestował już w sześć polskich spółek.” – dodaje Alicja Kukla Kowalska, Menedżer w FORDATA.

fot. mat. prasowe

Liczba transakcji M&A w Polsce

W ostatnich latach najlepszy okazał się ostatni kwartał 2015 roku.

Jeżeli chodzi o strukturę transakcji, w 2017 r. najwięcej zmian właścicielskich odnotowano wśród spółek z branży Media/IT/Telecom – 18% oraz FMCG – 13%. Wśród podmiotów kupujących dominowały fundusze Private Equity/Venture Capital - 17%, firmy z branży Media/IT/Telecom – 13%, oraz firmy z branży FMCG – 9%. Połowę sprzedających stanowili inwestorzy prywatni, drugą najczęściej zbywającą swoje udziały grupą były Fundusze Private Equity/Venture Capital – 13%.

Wśród transakcji z ujawnioną ceną, w roku 2017 dominowały transakcje małe i średnie. Ilość dużych, o wartości większej niż 100 mln EUR, utrzymuje się na stabilnym poziomie.

Duży odsetek transakcji małych (do 100 mln zł) i wzrost odsetka transakcji średnich tzw. MIDcapów (100-400 mln zł) to trend, który obserwujemy od ponad 2 lat. Spodziewamy się, że utrzyma się on także w roku 2018.

fot. mat. prasowe

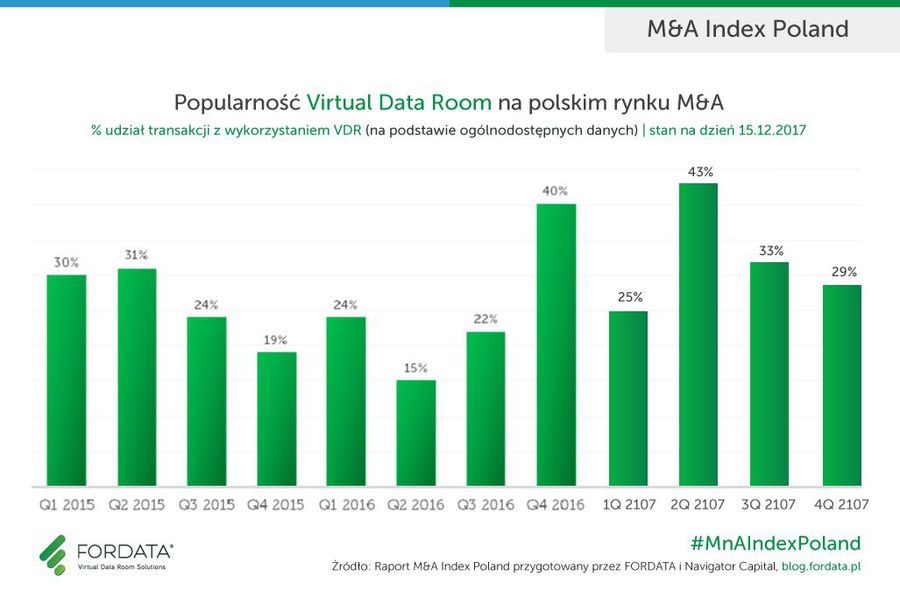

Popularność Virtual Data Room na polskim rynku M&A

W IN kw. br. w 29% transakcji wykorzystano technologię Virtual Data Room.

WYBRANE TRANSAKCJE W III KW. 2016 R.

(21 lutego) ( Żabka Polska, właściciel największej w Polsce sieci sklepów typu convenience prowadzonej pod marka Żabka oraz działającej w segmencie proximity sieci Freshmarket została sprzedana funduszowi CVC Capital Partners, dla którego była to druga po PKP Energetyka inwestycja w Polsce. Wartość transakcji wyniosła 1,0 mld EUR, z czego 625,9 mln EUR w postaci finansowania dłużnego zapewniło konsorcjum banków Pekao, UniCredit oraz ING. Była to największa transakcja w historii polskiego rynku handlu detalicznego oraz jednocześnie największa transakcja wyjścia z inwestycji przez fundusz private equity w Polsce. Fundusz Mid Europa Partners w 2011 r. na przejecie Żabki od Penty wydał 400 mln EUR.

( (21 sierpnia) Po 5 latach fundusz Resource Partners wychodzi z inwestycji w Delicpol. Spółkę, będącą krajowym liderem w produkcji biszkoptów z galaretka oblewanych czekolada, sprzedawanych pod markami private label, przejął inwestor branżowy – holenderski Continental Bakeries. Pod skrzydłami funduszu Delicpol rozwijał się przez przejęcia, zwiększył przychody o ponad 15% oraz podwoił eksport, który na dzień sprzedaży wynosił ok. 30%. Dla dotychczas niezbyt obecnego w regionie nowego właściciela, Delicpol może być przepustka do wejścia na polski rynek słodyczy.

( (15 września) Przejecie kontroli nad działająca w segmencie proximity siecią sklepów Mila poprzez nabycie 100% udziałów stanowi element polityki akwizycyjnej Grupy Eurocash, która jest już właścicielem m.in. hurtowni Cash&Carry, Delikatesów Centrum, Lewiatana, sieci sklepów "abc", Inmedio czy frisco.pl. Na koniec 2016 roku siec Mila posiadała 188 placówek przy sprzedaży 1,49 mld PLN oraz EBITDA na poziomie 4,8 mln PLN. Obok tej transakcji miało również miejsce ogłoszenie wezwania do sprzedaży 100% akcji EmperiaHolding przez MAXIMA GRUPE, co jest potwierdzeniem trendu konsolidacji polskiego rynku sprzedaży detalicznej produktów spożywczych.

KOMENTARZE EKSPERTÓW

Alicja Kukla-Kowalska,Key Account Manager z FORDATA

Zgodnie z danymi na dzień 15.12, w roku 2017 przeprowadzono w Polsce w sumie 204 transakcje fuzji i przejęć, to ok. 9% więcej niż w całym roku 2016. Przewidujemy, ze do końca roku ilość transakcji może jeszcze wzrosnąć o 5%. W roku 2018 utrzyma się podobna dynamika jak w 2017, w 2019 spodziewamy się spowolnienia.

Ożywienie na rynku potrwa jeszcze rok

Jak wskazuje liczba zawieranych transakcji, obserwujemy ożywienie na rynku. Do rekordów z roku 2015 (247 transakcji)jeszcze długa droga, ale trend jest stabilny. Inwestycjom na naszym rodzimym rynku sprzyjają niskie stopy procentowe, spadła tez obserwowana na początku 2017 roku niepewność gospodarcza wśród przedsiębiorców. Generalnie wydaje się, ze czynniki studzące entuzjazm inwestorów na początku 2017 roku (jak np. niepewność na polskiej scenie politycznej, rosnące braki wykwalifikowanej kadry, słaby złoty, zmniejszony strumień inwestycji zagranicznych) straciły na znaczeniu. Spodziewamy się, ze sytuacja utrzyma się w roku 2018. Eksperci przewidują jednak podwyżkę stóp procentowych w 2019 roku, zmniejszy się tym samym dostępność kredytów, co wpłynie tez negatywie na inwestycje.

Małe transakcje, więcej mid-capów

W zakresie wartości transakcji, w roku 2017 dominowały transakcje małe, ale wzrósł odsetek transakcji średnich tzw. MIDcapów. Trend ten utrzymuje się już od ponad 2 lat i nie spodziewamy się zmiany w roku 2018. Ilość transakcji dużych, o wartości większej niż 100 mln EUR utrzymuje się także na stabilnym poziomie - wśród transakcji z ujawniona

cena w 2017 odnotowaliśmy 11 dużych transakcji (podobnie jak w 2016), w tym 4 z wartością powyżej 1 mld zł. O ile w 2016 roku mieliśmy dwie mega transakcje (sprzedaż Allegro i sprzedaż pakietu akcji PEKAO, obie o wartości powyżej 10 mld zł), w roku 2017 największa - sprzedaż Żabki do CVC Capital Partners osiągnęła wartość 4,3 mld zł.

Fundusze Private Equity bardzo aktywne

Zgodnie z naszym przewidywaniem, fundusze Private Equity były bardzo aktywne w minionym roku, zarówno po stronie kupujących - stanowili aż 17% inwestorów, jak i sprzedających - odpowiadali za 13% sprzedanych spółek. Najwięcej sprzedawał Enterprise Investors, który pozbył się aż sześciu swoich spółek (markety Dino, itWorks, Skarbiec Holding, Elemental holding, United Oilfield Services, Polski Bank Komórek Macierzystych) oraz Resource Partners z dwoma wyjściami na koncie (siec supermarketów Mila i Melvit, producent zdrowej żywności). Po stronie kupujących faworytem jest południowoafrykański fundusz Coast2Coast, który kupił aż cztery polskie spółki, w tym 3 z branży spożywczej: Profi, Uni-Top Optima ,Bezgluten oraz producenta opakowań Stella Pack. Od 2015 r. zainwestował już w sześć polskich spółek.

Prywatni przedsiębiorcy sprzedają najwięcej

Największą grupę sprzedających w 2017 r. stanowili prywatni przedsiębiorcy, odpowiadali za połowę zrealizowanych transakcji. Jest to związane z obserwowanym przez nas od 2015 r. i coraz powszechniejszym zjawiskiem sprzedaży przedsiębiorstw przez ich założycieli, którzy stanęli w obliczu problemu sukcesji. Przewidujemy, ze w 2018 r. zjawisko to się utrzyma, ale będzie to już ostatni moment na sprzedaż biznesów założonych na początku lat 90tych.

Azjatyccy inwestorzy przejmują coraz śmielej

W całym roku 2017 dominowały transakcje pomiędzy polskimi podmiotami. Zagraniczni inwestorzy stanowili 27% kupujących i reprezentowali głównie kraje europejskie. Odnotowaliśmy kolejne transakcje z udziałem azjatyckich inwestorów: drobiarska grupa Superdrób pozyskała jako inwestora tajlandzki koncern Charoen Pokphand Foods (CPF), z kolei chiński gigant spożywczy WH Group za pośrednictwem amerykańskiej spółki Smithfield Foods, której jest właścicielem, przejął pakiety udziałów w ubojniach należących do Pini Polonia. Chińczycy w Polsce maja także udziały w takich firmach z zakładami produkcyjnymi jak Animex, Agri Plus i Agri Plus Feed.Ten rok pokazuje, ze Chińczycy coraz śmielej kupują polskie podmioty. Przewidujemy, ze w 2018 r. będziemy świadkami kolejnych azjatyckich inwestycji na rodzimym rynku.

Branża Virtual Data Room jest aktualnie jednym z „hot industries to watch”. Dobry trend dla branży potwierdzają także informacje z rynku polskiego – z ogólnodostępnych danych wynika, ze w roku 2017 r. 33% transakcji zostało zorganizowanych z użyciem systemu Virtual Data Room, w tym te prestiżowe transgraniczne. Świadczy to o coraz większej profesjonalizacji branży i istoty VDR w organizacji procesu Due Diligence na przełomie ostatnich 10 lat.

Karol Szykowny, CFA Dyrektor Navigator Capital

W 2017 r., do czasu publikacji raportu, na rynku polskim odnotowano 204 transakcje fuzji i przejęć. To o 16 więcej niż w całym roku 2016 r.

Największą transakcja w roku 2017 r. było przejęcie Żabki przez fundusz CVC Capital Partners od Mid Europa Partners za ok. 4,3 mld PLN.

Na szczególna uwagę zasługuje konsolidacja rynku FMCG. W roku 2017 doszło do aż 8 przejęć spółek z branży mięsnej – liderem przejęć w tym segmencie od dłuższego czasu pozostaje CEDROB, który w lipcu przejął Zakłady Mięsne Silesia oraz zyskał nowy podmiot w grupie poprzez zakup udziałów spółki JAMA przez Gobarto. Również rynek wód i napojów ulega konsolidacji, o czym świadczy realizacja 5 transakcji w minionym roku. Bez wątpienia jednym z dłużej oczekiwanych przejęć była sprzedaż przez fundusz Argan Capital Grupy Hortex. Kupującym był fundusz Mid Europa Partners.

Warto zwrócić uwagę na wysoka aktywność funduszy Private Equity w minionym roku. Na polskim rynku dokonały one ponad 30 przejęć oraz 24 wyjść. Do najgłośniejszych transakcji z udziałem tej grupy inwestorów należała m.in. sprzedaż sieci supermarketów Mila do grupy Eurocash przez Argus Capital. Wartość transakcji opiewała na ok. 350 mln PLN. Po stronie kupujących wyróżnił się południowoafrykański fundusz Coast2Coast, który w tym roku wzbogacił swój portfel aż o 4 polskie podmioty: producenta opakowań Stella Pack oraz firmy z branży spożywczej Bezgluten, Profi i Uni-Top Optima.

W minionym roku aż 19 polskich spółek zdecydowało się na przejęcia poza granicami kraju. Do ciekawszych transakcji tego typu należało przejecie przez Wielton 100% udziałów w niemieckiej spółce Langendorf za kwotę 22,3 mln PLN. Było to trzecie przejecie zagraniczne dokonane przez grupę. W listopadzie Grupa Adamed przejęła wietnamskiego producenta leków Dat Vi Phu za 177,2 mln PLN. Spółka z branży farmaceutycznej chce rozbudowywać portfolio o nowe produkty oraz zwiększyć dynamikę sprzedaży na rynkach zagranicznych. Przejęcia zagraniczne świadczą o gotowości polskich przedsiębiorstw do podjęcia konkurencji na rynkach zagranicznych oraz chęci wzmacniania własnego potencjału.

Jeżeli chodzi o strukturę transakcji, najwięcej zmian właścicielskich odnotowano wśród spółek z branży Media/IT/Telecom – 18% oraz FMCG – 13%. Wśród podmiotów kupujących dominowały Private Equity/Venture Capital - 17%, firmy z branży Media/IT/Telecom – 13%, oraz firmy z branży FMCG – 9%. Połowę sprzedających stanowili inwestorzy prywatni. Druga najczęściej zbywającą swoje udziały grupa były Fundusze Private Equity/Venture Capital – 13%.

Po silnych wzrostach z pierwszej połowy roku kurs WIG utrzymuje się na dość wysokim poziomie ok. 62 000 pkt., a zmiana wartości indeksu od początku roku wynosi ok. 20%. Największy wzrost w tym czasie wśród spółek indeksu WIG 20 zanotowały PKO BP oraz Energa (odpowiednio ok. 57% i ok. 52%).

Złoty umocnił się wobec dwóch najbardziej znaczących walut świata. Na dzień 8 grudnia 2017 r. kurs USD/PLN w spadł o ok. 14%, natomiast kurs EUR/PLN o ok. 5% w stosunku do poziomów na 31 grudnia 2016 r.

Polskie spółki z branży IT przyciągają zagraniczny kapitał. Najnowszy raport M&A 2025

Polskie spółki z branży IT przyciągają zagraniczny kapitał. Najnowszy raport M&A 2025oprac. : eGospodarka.pl

Więcej na ten temat:

fuzje i przejęcia, przejęcia, wartość fuzji i przejęć, rynek fuzji i przejęć, liczba fuzji i przejęć

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach? [© wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/swiadczenia-rodzinne/Mniej-wyplat-800-plus-dla-obcokrajowcow-Czy-to-efekt-zmian-w-przepisach-271280-50x33crop.jpg "Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach? [© wygenerowane przez AI]") Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach?

Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach?

{kind=link}

{kind=link}

{kind=link}