Koniunktura przemysłowa II 2016

2016-02-23 12:30

Przeczytaj także: Koniunktura przemysłowa I 2016

W większości działów przetwórstwa przemysłowego oceny ogólnego klimatu koniunktury są pozytywne. Najbardziej optymistyczne opinie dotyczące koniunktury formułują producenci chemikaliów i wyrobów chemicznych (plus 18,1 w lutym, plus 18,4 w styczniu), wyrobów farmaceutycznych (plus 17,4 w lutym, plus 18,9 w styczniu), mebli (plus 16,4 w lutym, plus 17,5 w styczniu – oceny te są lepsze niż w analogicznym miesiącu ostatnich ośmiu lat), pojazdów samochodowych, przyczep i naczep (plus 15,3 w lutym, plus 15,9 w styczniu), wyrobów z gumy i tworzyw sztucznych (plus 14,9 w lutym, plus 13,1 w styczniu), papieru i wyrobów z papieru (plus 13,3 w lutym, plus 9,5 w styczniu), urządzeń elektrycznych (plus 12,7 w lutym, plus 13,3 w styczniu). Negatywne oceny koniunktury sygnalizują producenci odzieży (minus 8,5 w lutym, minus 17,4 w styczniu – opinie te są mniej pesymistyczne niż w analogicznym miesiącu ostatnich siedmiu lat), skór i wyrobów ze skór (minus 7,9 w lutym, minus 11,5 w styczniu – oceny te są gorsze niż w lutym ostatnich trzech lat).

2. Budownictwo

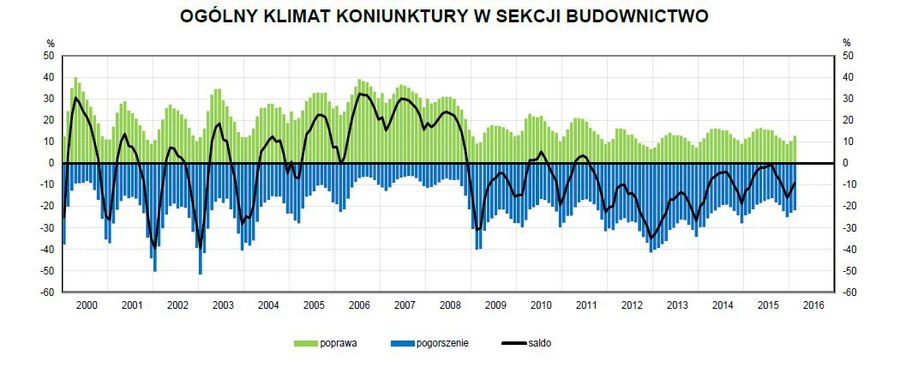

W lutym ogólny klimat koniunktury w budownictwie kształtuje się na poziomie minus 9,1 (przed miesiącem minus 12,7). Poprawę koniunktury sygnalizuje 12,8% przedsiębiorstw, a jej pogorszenie – 21,9% (przed miesiącem odpowiednio 10,3% i 23,1%). Pozostałe przedsiębiorstwa uznają, że ich sytuacja nie ulega zmianie.

fot. mat. prasowe

Ogólny klimat koniunktury w budownictwie

Niemal co czwarte przedsiębiorstwo sygnalizuje pogorszenie koniunktury.

Od listopada 2015 r. diagnozy portfela zamówień, produkcji budowlano-montażowej i sytuacji finansowej są coraz bardziej negatywne. Odpowiednie prognozy są w lutym mniej pesymistyczne od formułowanych w analogicznym okresie ostatnich czterech lat.

Utrzymuje się wzrost opóźnień płatności za wykonane roboty budowlano-montażowe. Redukcje zatrudnienia mogą być mniej znaczące od planowanych w ubiegłym miesiącu. Przedsiębiorcy zapowiadają zbliżony do oczekiwanego w styczniu spadek cen robót budowlano-montażowych.

fot. mat. prasowe

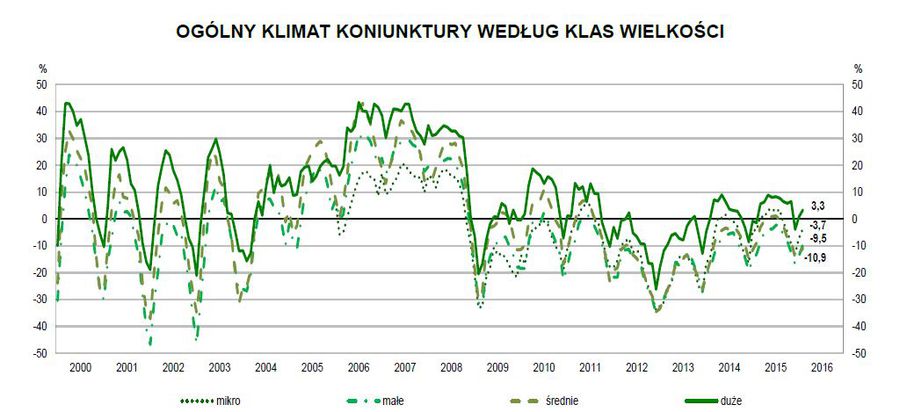

Ogólny klimat koniunktury w budownictwie wg klas wielkości

Wyniki opracowano na podstawie danych uzyskanych od 4400 z ok. 5000 podmiotów objętych badaniem.

Spośród badanych podmiotów 24,7% (przed rokiem 22,7%) planuje prowadzenie prac budowlano-montażowych za granicą. W bieżącym miesiącu, po raz pierwszy od lipca 2015 r., dyrektorzy tych przedsiębiorstw spodziewają się niewielkiego wzrostu portfela zamówień na roboty budowlano-montażowe na rynkach zagranicznych.

W lutym oceny ogólnego klimatu koniunktury w jednostkach dużych (o liczbie pracujących 250 i więcej osób) są nieznacznie bardziej pozytywne od opinii zgłaszanych w ubiegłym miesiącu. W pozostałych klasach wielkości oceny te są mniej negatywne niż w styczniu. Diagnozy portfela zamówień, produkcji budowlano-montażowej oraz sytuacji finansowej są bardziej niekorzystne niż w ubiegłym miesiącu. Odpowiednie prognozy formułowane przez dyrektorów jednostek dużych (o liczbie pracujących 250 i więcej osób) są optymistyczne, lepsze od zgłaszanych przed miesiącem. W pozostałych klasach wielkości większość przewidywań jest mniej pesymistyczna od formułowanych w styczniu.

Nieznacznie optymistyczne, po raz pierwszy od sierpnia 2015 r., są jedynie prognozy dotyczące portfela zamówień zgłaszane przez jednostki najmniejsze (o liczbie pracujących do 9 osób) oraz średnie (o liczbie pracujących od 50 do 249 osób).

W lutym oceny ogólnego klimatu koniunktury w jednostkach dużych (o liczbie pracujących 250 i więcej osób) są nieznacznie bardziej pozytywne od opinii zgłaszanych w ubiegłym miesiącu. W pozostałych klasach wielkości oceny te są mniej negatywne niż w styczniu. Diagnozy portfela zamówień, produkcji budowlano-montażowej oraz sytuacji finansowej są bardziej niekorzystne niż w ubiegłym miesiącu. Odpowiednie prognozy formułowane przez dyrektorów jednostek dużych (o liczbie pracujących 250 i więcej osób) są optymistyczne, lepsze od zgłaszanych przed miesiącem. W pozostałych klasach wielkości większość przewidywań jest mniej pesymistyczna od formułowanych w styczniu. Nieznacznie optymistyczne, po raz pierwszy od sierpnia 2015 r., są jedynie pro-gnozy dotyczące portfela zamówień zgłaszane przez jednostki najmniejsze (o liczbie pracujących do 9 osób) oraz średnie (o liczbie pracujących od 50 do 249 osób).

Przeczytaj także:

Koniunktura gospodarcza w VI 2025

Koniunktura gospodarcza w VI 2025

Koniunktura gospodarcza w VI 2025

Koniunktura gospodarcza w VI 2025

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Pożyczki na bardzo wysoki procent [© Birgit Reitz-Hofmann - Fotolia.com]](https://s3.egospodarka.pl/grafika2/pozyczka-gotowkowa/Pozyczki-na-bardzo-wysoki-procent-111764-50x33crop.jpg "Pożyczki na bardzo wysoki procent [© Birgit Reitz-Hofmann - Fotolia.com]") Pożyczki na bardzo wysoki procent

Pożyczki na bardzo wysoki procent

{kind=link}

{kind=link}