Powierzchnie handlowe w Polsce I-VI 2009

2009-08-29 00:10

Przeczytaj także: Rynek handlowy 2022 i prognozy na rok 2023

SYTUACJA NAJEMCÓW

Z raportu wynika, że zawirowania na rynku finansowym dotknęły nie tylko inwestorów lub właścicieli galerii handlowych, lecz również część najemców, którzy musieli zrewidować swoje plany odnośnie ekspansji i chwilowo ją wstrzymać lub bardziej selektywnie podchodzić do nowych lokalizacji. Wzrost kursu euro szczególnie odczuwalny na początku roku spowodował wzrost kosztów stałych oraz zobowiązań kredytowych zaciągniętych w latach prosperity, których spłata przypadła na okres odwrotu koniunktury. Zmianę kursu najemcy odczuli nie tylko przy okazji comiesięcznych płatności za czynsze, ale również w pierwszym kwartale tego roku, gdy przyszedł czas wnoszenia opłat za kolekcje wiosenne. Dodatkowe problemy spowodowała wyjątkowo zimna wiosna, która przełożyła się na nienajlepszą dotychczas sprzedaż kolekcji wiosna/lato.

Wszystkie te czynniki znalazły odzwierciedlenie w kiepskiej kondycji firm zwłaszcza z branży odzieżowej, co spowodowało, iż niektóre z nich m.in. Galeria Centrum, Reporter, Cosimo Martinelli, Semax, będący właścicielem trzech marek Hot Oil, Deep, Vabbi Factory Outlet, oraz Monnari i spółki zależne Molton, Pabia i Roy musiały złożyć wniosek o upadłość. Kłopoty finansowe są także udziałem innych firm z branży odzieżowej i obuwniczej takich jak Vistula i Gino Rossi.

Z drugiej strony jest gros marek, które kontynuują ekspansję np. H&M, marki grupy Inditex: m.in. Zara, Bershka, czy grupy LPP m.in. Reserved, Cropp Town, Mohito, House. W minionym półroczu pojawiły się w Polsce pierwsze sklepy m.in. Ann Christin (marki odzieżowej dla kobiet), Zara Home (specjalizującej się w wystroju wnętrz) i Nova Décor Kids (oferującej meble i akcesoria dla dzieci). Została także otwarta pierwsza kawiarnia sieci Starbucks. Również Fressnapf, oraz marki odzieżowe TK MAXX, New Look, Villa Happ i Peacocks zapowiedziały wejście na polski rynek.

Pomimo zapowiedzianej i kontynuowanej przez niektóre marki ekspansji, zauważalny jest ogólny spadek popytu na nowe powierzchnie handlowe, zwłaszcza w mniejszych miastach. Wzrasta także liczba wolnych lokali zarówno przy atrakcyjnych ulicach handlowych jak i w nowo oddawanych projektach.

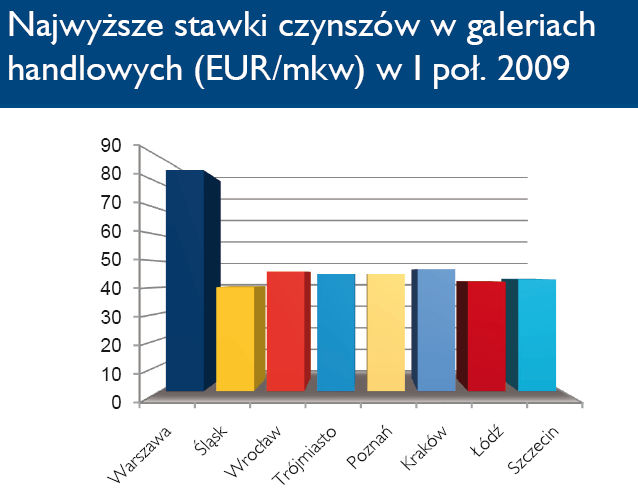

STAWKI CZYNSZU

w I poł. 2009")

fot. mat. prasowe

Najwyższe stawki czynszów w galeriach handlowych (EUR/mkw) w I poł. 2009

Najwyższe stawki czynszów w galeriach handlowych (EUR/mkw) w I poł. 2009

Obecnie na skutek ograniczenia ekspansji marek z branży odzieżowej, a także banków, dostępnych jest więcej lokali zarówno w centrach, jak i na ulicach handlowych. Ta sytuacja wpłynęła na spadek czynszów w niektórych miastach, a w innych lokalizacjach na ich stabilizację, choć w perspektywie kilku miesięcy Colliers International przewiduje spadek o 10-15%. Nie dotyczy to najatrakcyjniejszych centrów handlowych, które nie mają kłopotów ze znalezieniem chętnych na zwalniające się pojedyncze lokale i nie muszą zabiegać o nowych najemców. W gorszej sytuacji są mniej atrakcyjne projekty, które w celu utrzymania bądź zdobycia najemców, będą musiały zaoferować niższe stawki za wynajem lokali. Z drugiej strony właściciele takich centrów mogą wykorzystać obecne warunki, by wzbogacić ofertę swojego centrum, oferując lokale na bardzo przystępnych warunkach atrakcyjnym markom, które przyciągną więcej kupujących do ich centrum.

Przeczytaj także:

Małe miasta i parki handlowe napędzają rozwój rynku handlowego

Małe miasta i parki handlowe napędzają rozwój rynku handlowego

Małe miasta i parki handlowe napędzają rozwój rynku handlowego

Małe miasta i parki handlowe napędzają rozwój rynku handlowego

oprac. : Regina Anam / eGospodarka.pl

Więcej na ten temat:

rynek powierzchni handlowych, powierzchnie handlowe, centra handlowe, obiekty handlowe

Przeczytaj także

Najnowsze w dziale Wiadomości

-

Trendy w cyberbezpieczeństwie 2026: AI, deepfake i ransomware

-

EIKA inwestuje pod Warszawą: zakończona pierwsza faza wartej ponad 70 mln euro North Warsaw Nowy Modlin

-

Ranking kont firmowych - w jakim banku założysz najlepsze konto firmowe w 2026 r.

-

Swift AI - nowe laptopy Acer zaprezentowane na CES 2026 już wkrótce w Polsce

![5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]](https://s3.egospodarka.pl/grafika2//5-Najlepszych-Programow-do-Ksiegowosci-w-Chmurze-Ranking-i-Porownanie-2025-270016-50x33crop.png "5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]") 5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]

5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]

{kind=link}