Fuzje i przejęcia w Polsce 2018 r.

2018-12-17 10:19

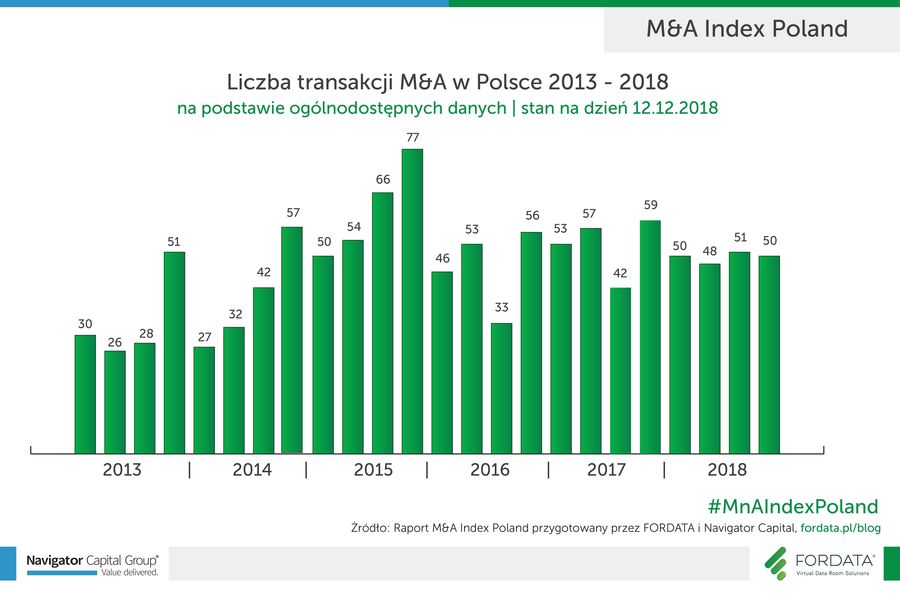

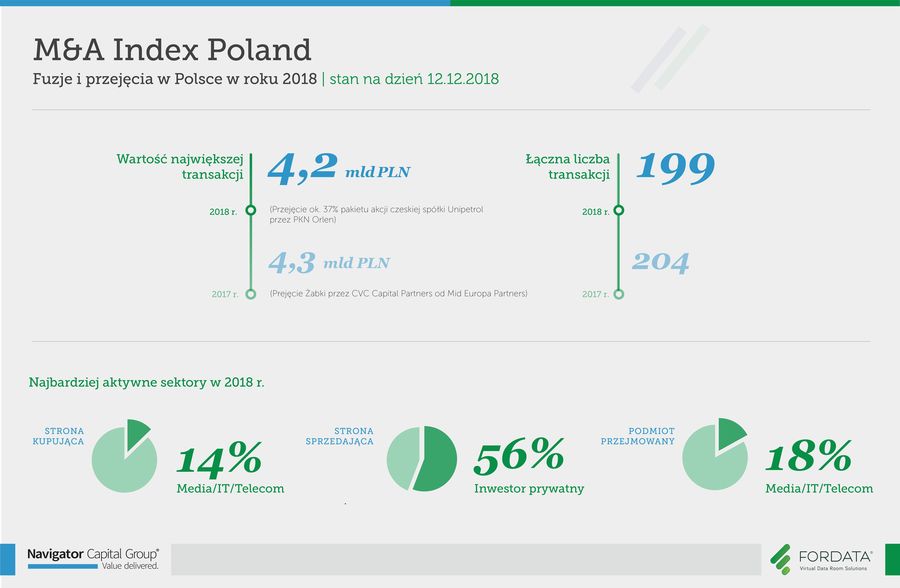

Fuzje i przejęcia w Polsce przeżywają lekkie spowolnienie. W mijającym roku finalizacji doczekało się 199 transakcji, a więc o 5 mniej (ok. 2,5%) niż w analogicznym kwartale minionego roku. Największym "dealem" analizowanego okresu okazało się przejęcie około 37% akcji czeskiej spółki Unipetrol przez Grupę Orlen. Największą grupę sprzedających stanowili inwestorzy prywatni. To niektóre z wniosków płynących z najnowszego raportu M&A Index Poland zrealizowanego przez FORDATA we współpracy z firmą doradczą Navigator Capital.

Przeczytaj także: Fuzje i przejęcia w Polsce w III kw. 2018 r.

Jak już wspomniano we wstępie, największą transakcją minionych miesięcy było przejęcie około 37% udziałów w czeskiej spółce Unipetrol przez Grupę Orlen za około 4,2 mld PLN. Unipetrol to firma działająca na rynku produktów petrochemicznych, a także operator największej na terenie Czech sieci stacji benzynowych Benzina. W efekcie transakcji PKN Orlen ma szansę zwiększyć swoją pozycję na rynku europejskim oraz rozwinąć swoją działalność w gałęzi petrochemicznej.Przyglądając się fuzjom i przejęciom, do których doszło w tym roku, warto zwrócić uwagę na te, które dotyczyły branż produkcyjnych oraz usług dla przemysłu. Było ich 35. Patrząc na charakter inwestycji, zyskujemy przekonanie, że polskie przedsiębiorstwa produkcyjne starają się podnosić jakość i konkurencyjność oferowanych produktów. Działania te są odzwierciedlone zarówno przez przejęcia strategiczne konkurencyjnych przedsiębiorstw oferujących ciekawe rozwiązania, jak i poprzez rozwój organiczny biznesu z udziałem inwestorów kapitałowych.

„Biorąc pod uwagę charakter przejmowanych spółek z sektora produkcji przemysłowej i związanych z nim usług można stwierdzić, że inwestorzy kapitałowi i strategiczni poszukują wąsko wyspecjalizowanych podmiotów, osiągających atrakcyjne marże, mających potencjał do rozwoju biznesu w skali międzynarodowej oraz dywersyfikacji międzysektorowej sprzedaży. Właśnie taki charakter miało przejęcie Aludesign przez fundusz należący do Tar Heel Capital. Inwestor kapitałowy planuje wesprzeć nową spółkę portfelową między innymi w pozyskaniu klientów, również poza branżą meblarską, która odpowiada obecnie za większość jej przychodów. Współpraca z funduszem pozwoli Aludesign na wykorzystanie przewag konkurencyjnych związanych z dotychczasowymi inwestycjami w park maszynowy oraz wypracowanym know-how.” – powiedział Jan Kospin, Dyrektor w Navigator Capital Group.

fot. mat. prasowe

Liczba transakcji M&A w Polsce

W 2018 roku byliśmy świadkami 199 transakcji na polskim rynku fuzji i przejęć.

W ostatnich dwóch latach obserwujemy przyspieszenie procesu fuzji i przejęć w przemyśle spożywczym. Wzrasta zainteresowanie inwestorów zagranicznych głównie w obszarze żywności organicznej, głównie dlatego, że rynek ten rośnie trzy razy szybciej niż tradycyjny.

„Wciąż widzimy spore zainteresowanie sektorem mięsnym i postępującą konsolidacją tej branży. Rośnie także znaczenie sektora drobiarskiego w Polsce. Przykładem ostatnich działań na rynku mięsno-wędliniarskim może być przejęcie firmy Gzella przez Sokołów SA czy przejęcie podmiotów działających w ramach grupy Konspol przez amerykański Cargill. Zdaniem ekspertów przyczyną w głównej mierze jest sukcesja i ambitne plany inwestycyjne właścicieli firm, w rezultacie konieczność pozyskania zastrzyku gotówki. – podsumowuje Alicja Kukla-Kowalska, Manager w FORDATA VDR.

W minionym roku dużą aktywność obserwowaliśmy również na rynku płatności elektronicznych. Polskie ePłatności dokonały dwóch kolejnych przejęć: PayLane oraz PayUP Polska. Oprócz tego warto wspomnieć o przejęciu DotPay przez duńską grupę Nets. Była to największa transakcja z udziałem fintechu w historii polskiego rynku płatności elektronicznych.

„Rynek płatności bezgotówkowych i internetowych stale się rozwija. Polski system bankowy jest jednym z najlepiej rozwiniętych technologicznie w Europie, co sprzyja wzrostowi popularności kart płatniczych. W związku z tym rośnie również zapotrzebowanie na wiarygodne i skalowalne rozwiązania z zakresu płatności bezgotówkowych, a duże znaczenie mają przede wszystkim rozwiązania płatnicze dedykowane platformom e-commerce. Skuteczność i bezpieczeństwo tego typu rozwiązań jest priorytetem zarówno dla kupujących, jak i właścicieli sklepów internetowych. W rezultacie należy się spodziewać dalszego dynamicznego rozwoju rozwiązań fintechowych i tym samym rosnącego zainteresowania inwestycyjnego zarówno ze strony odbiorców, jak i konkurentów tych rozwiązań.” – wskazuje Wojciech Sosnowski, Menedżer w Navigator Capital Group.

„Gorąco też będzie w 2019 roku w związku z regulacją PSD2 (Payment Services Directive 2). Po wejściu w życie PSD2 bankowość ma działać podobnie, jak wiele serwisów internetowych, które dla naszej wygody umożliwiają zalogowanie się do nich poprzez nasze konto np. na Facebooku. Jej implementacja będzie wymagała od banków poszukiwania coraz ciekawszych, user-friendly, intuicyjnych aplikacji mobilnych a co za tym idzie znaczących inwestycji w sektor FinTech, które przynoszą nowinki technologiczne do zarządzania majątkiem, pożyczek, płatności, RegTech czy blockchain.” – dodaje Alicja Kukla-Kowalska, Manager w FORDATA VDR.

fot. mat. prasowe

Transakcje w sektorach

Po stronie kupujących największą aktywnością wykazał się sektor Media/IT/Telecom.

Jeżeli chodzi o strukturę transakcji, w 2018 r. najwięcej zmian właścicielskich odnotowano wśród spółek z branży Media/IT/Telecom – 18% oraz handlu – 12%. Wśród podmiotów kupujących dominowały firmy z branży Media/IT/Telecom – 14%, fundusze Private Equity/Venture Capital - 11% oraz firmy z branży FMCG – 10%. Ponad połowę sprzedających stanowili inwestorzy prywatni, drugą najczęściej zbywającą swoje udziały grupą były Fundusze Private Equity/Venture Capital – 10%.

WYBRANE TRANSAKCJE W III KW. 2018 R.

(5 lutego) W wyniku udanego zamknięcia wezwania giełdowego, Bricks Acquisitions, spółka zależna Goldman Sachs, przejęła 98% akcji dewelopera Robyg S.A. W dalszej kolejności doszło do przymusowego wykupu pozostałego pakietu mniejszościowego. Robyg działa głównie na rynku warszawskim oraz na rynku gdańskim, koncentrując się na budownictwie mieszkaniowym. W 2017 roku grupa Robyg sprzedała 3,47 tys. mieszkań, odnotowując rekordowy zysk netto w wysokości ok. 135 mln PLN. Goldman Sachs deklaruje chęć długoterminowej współpracy w charakterze inwestora strategicznego.

(1 października) PKN Orlen w roku 2018 przejął ok. 37% akcji czeskiego Unipetrolu, stając się wyłącznym właścicielem spółki. Proces przejęcia został zapoczątkowany wezwaniem giełdowym zamkniętym w lutym. Około 6% wszystkich akcji, które pozostało w obrocie, zostało objęte w wyniku przymusowego wykupu akcji, zakończonego w październiku. Unipetrol jest wiodącym czeskim producentem wyrobów rafineryjnych oraz petrochemicznych, dostarczającym głównie oleje napędowe, substancje asfaltowe, płynne produkty petrochemiczne i inne. Dodatkowo Unipetrol obsługuje największa w Czechach siec stacji benzynowych Benzina, składająca się z 405 punktów. Przychody Unipetrolu w 2017 r. wynosiły około 19 mld PLN, a EBITDA – ok. 2,4 mld PLN. Przejecie całkowitej kontroli nad Unipetrolem pozwoli PKN Orlen na wzmocnienie pozycji na konkurencyjnym rynku europejskim oraz rozwój części petrochemicznej biznesu.

Polskie spółki z branży IT przyciągają zagraniczny kapitał. Najnowszy raport M&A 2025

Polskie spółki z branży IT przyciągają zagraniczny kapitał. Najnowszy raport M&A 2025oprac. : eGospodarka.pl

Więcej na ten temat:

fuzje i przejęcia, przejęcia, wartość fuzji i przejęć, rynek fuzji i przejęć, liczba fuzji i przejęć

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Wiadomości

-

Najem instytucjonalny w Polsce: dynamiczny wzrost rynku PRS i perspektywy na 2026-2027

-

Cisza, której nie ma. Jak hałas wyklucza osoby w spektrum autyzmu - od szkoły po pracę

-

HONOR 600 Lite - nowy smartfon z metalową obudową i AI

-

Kłamstwa w CV i na rozmowie o pracę. W rekrutacji Prima Aprilis trwa cały rok

![Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach? [© wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/swiadczenia-rodzinne/Mniej-wyplat-800-plus-dla-obcokrajowcow-Czy-to-efekt-zmian-w-przepisach-271280-50x33crop.jpg "Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach? [© wygenerowane przez AI]") Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach?

Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach?

{kind=link}

{kind=link}