Rynek mediów i reklamy 2013-2017

2013-06-06 11:11

Przeczytaj także: Rynek mediów i reklamy 2012-2016

Największy wzrost rynku mediów i rozrywki w okresie objętym raportem (2013-2017) odnotują Chiny, Brazylia, Indie, Rosja, Bliski Wschód i Afryka Północna, Meksyk, Indonezja i Argentyna. Prognozowana średnioroczna stopa wzrostu przychodów (CAGR) dla tych rynków jest ponad dwukrotnie większa niż dla całej branży rozrywki i mediów globalnie. W 2017 r. będą one odpowiadać za 22% łącznych światowych przychodów branży, co niemal podwoi ich udział wobec 12% w 2008 r. Na tle tych krajów, wydatki na rozrywkę i media w Polsce będą rosły znacznie wolniej – w tempie 3,2% rocznie, zbliżonym do rozwiniętych krajów Europy Zachodniej.W najbliższych latach najistotniejszy wpływ na kształt rynku rozrywki i mediów będą nadal miały dwa główne czynniki: dalsza cyfryzacja rozrywki i mediów oraz rosnące znaczenie urządzeń mobilnych. W skali świata w 2014 r. przychody z mobilnego dostępu do Internetu w wysokości 259 mld USD będą stanowić ponad 50% całkowitych wydatków na dostęp do Internetu, przewyższając wydatki na kablowy Internet szerokopasmowy. Wydatki na Internet mobilny powinny przekroczyć wydatki na Internet kablowy w USA i Korei Południowej w 2013 r., w Wielkiej Brytanii w 2015 r., a w Polsce dopiero po zakończeniu okresu objętego prognozą PwC (po 2017 r.). Wydatki na cyfrową rozrywkę i media, którym sprzyja upowszechnienie inteligentnych urządzeń elektronicznych, do 2017 r. będą stanowić 44% całkowitych wydatków na dojrzałych rynkach (w Polsce 42%), co niemal podwoi ich poziom w stosunku do 2008 r. i będzie stanowić wzrost w porównaniu z 34% w 2012 r.

fot. Victoria - Fotolia.com

Rynek mediów i reklamy 2013-2017

W najbliższych latach najistotniejszy wpływ na kształt rynku rozrywki i mediów będą nadal miały dwa główne czynniki: dalsza cyfryzacja rozrywki i mediów oraz rosnące znaczenie urządzeń mobilnych.

Rynek polski ogółem

W Polsce najszybciej w nadchodzących latach będą rozwijały się te segmenty rynku mediów i rozrywki, które są związane z technologiami cyfrowymi, czyli dostęp do Internetu, reklama w Internecie oraz gry wideo. W prognozowanym okresie 2013–2017 r., rynek reklamy w Polsce będzie rósł w średniorocznym tempie 3,9% CAGR, napędzany głównie przez wzrost reklamy internetowej średniorocznie o ponad 10% CAGR. W 2017 r. reklama telewizyjna utrzyma dotychczasową dominującą pozycję, stanowiąc nadal ponad 39% rynku reklamy w Polsce, jednak wydatki na reklamę w Internecie osiągną podobny udział – 37% wartości rynku.

fot. mat. prasowe

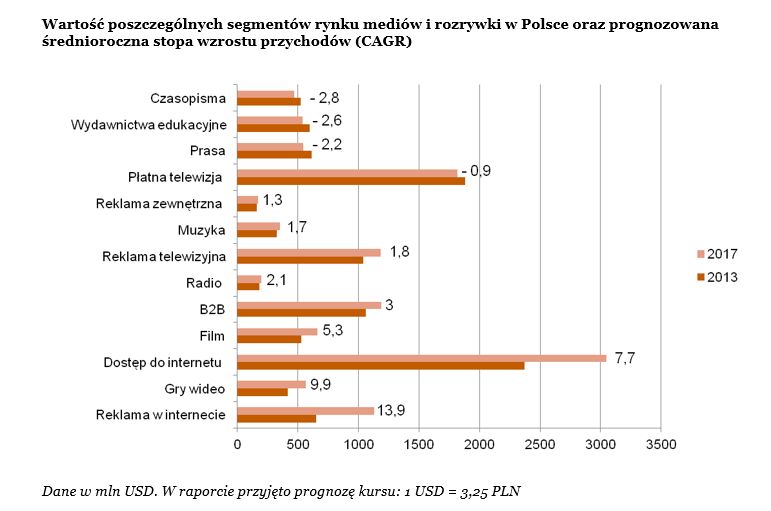

Wartość poszczególnych segmentów rynku mediów i rozrywki w Polsce i prognoza wzrostu przychodów

W prognozowanym okresie 2013–2017 r., rynek reklamy w Polsce będzie rósł w średniorocznym tempie 3,9% CAGR, napędzany głównie przez wzrost reklamy internetowej średniorocznie o ponad 10% CAGR.

fot. mat. prasowe

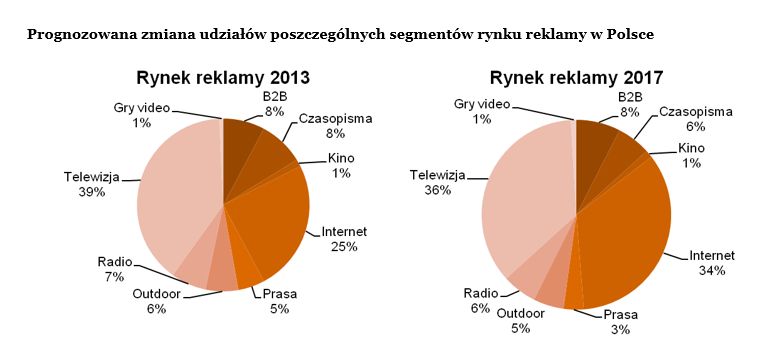

Prognozowana zmiana udziałów poszczególnych segmentów rynku reklamy w Polsce

W 2017 r. reklama telewizyjna utrzyma dotychczasową dominującą pozycję, stanowiąc nadal ponad 39% rynku reklamy w Polsce, jednak wydatki na reklamę w Internecie osiągną podobny udział – 37% wartości rynku.

POSZCZEGÓLNE SEGMENTY RYNKU W POLSCE I NA ŚWIECIE

Dystrybucja programów TV w Polsce i na świecie

- Globalne wydatki na płatną telewizję (wykluczając wydatki na publiczny abonament) będą rosły w okresie kolejnych 5 lat na poziomie 4,3% rocznie by osiągnąć wartość 212,4 mld USD, wobec 171,7 mld USD w 2012 r. Wskaźniki wzrostu średniego miesięcznego przychodu na abonenta (ARPU) zaczęły zwalniać. Szacujemy, że TV ARPU osiągnął już swój szczyt, a obecnie popularne oferty wieloelementowe wpływają na obniżenie ceny telewizyjnego składnika pakietu. Wydatki na abonamenty telewizyjne, na poziomie globalnym, w mniejszym stopniu zostały dotknięte przez globalne problemy gospodarcze niż inne wydatki konsumentów, a konkurencja między różnymi platformami abonament telewizji - kablowej, satelitarnej oraz IPTV - będzie się znacząco różnić od regionu i terytorium.

- Wartość rynku płatnej telewizji w regionie Europy Środkowo-Wschodniej wzrośnie z 5,3 mld USD w 2012 r. do 6,8 mld USD w 2017 r., co daje wzrost na poziomie 5% CAGR.

Rynek reklamy i mediów w I poł. 2014 r.

Rynek reklamy i mediów w I poł. 2014 r.

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Jak kupić pierwsze mieszkanie? Eksperci podpowiadają

Jak kupić pierwsze mieszkanie? Eksperci podpowiadają

{kind=link}

{kind=link}

{kind=link}