Indeks biznesu PKPP Lewiatan VI 2010

2010-07-07 09:46

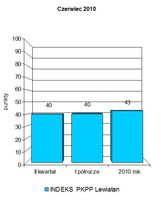

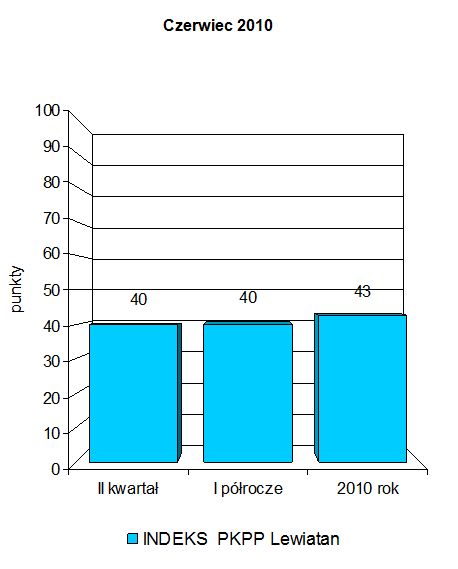

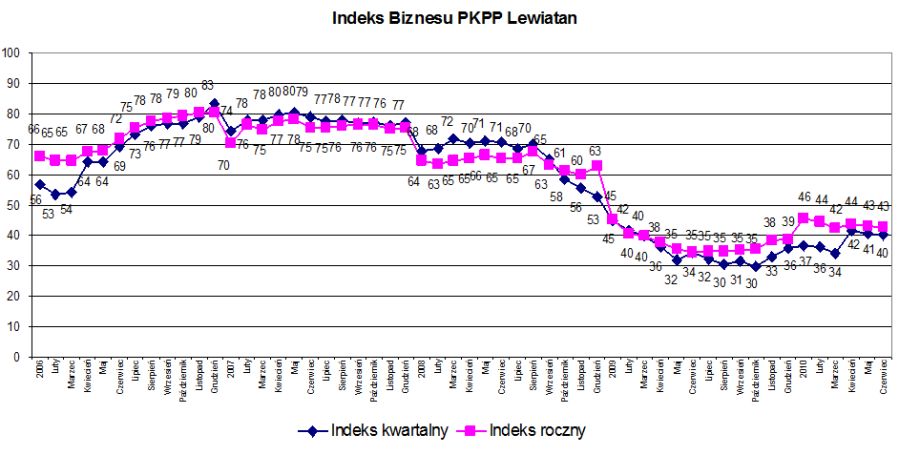

Indeks Biznesu PKPP Lewiatan w czerwcu utrzymał w notowaniu rocznym poziom 43 pkt z poprzedniego miesiąca, ale stracił jeden punkt w notowaniu kwartalnym, zniżkując do 40 pkt. Indeks roczny nadal nieco wyprzedza bieżący indeks kwartalny, co optymistycznie sugeruje stopniową dalszą poprawę koniunktury w tym roku. Tempo wzrostu z I kwartału trudno było chyba na razie poprawić z uwagi na spowolnienie dynamiki sprzedaży detalicznej i produkcji sprzedanej przemysłu w kwietniu, chociaż odbicie w górę tych wskaźników w maju napawa nadzieją, że wyniki drugiego kwartału nie będą znacząco gorsze od pierwszego, a także pozytywnie rokuje na przyszłość.

Przeczytaj także: Indeks biznesu PKPP Lewiatan V 2010

„Szczególnie optymistycznie wygląda poprawa na rynku pracy w postaci odwrócenia negatywnej dynamiki zatrudnienia oraz płacy realnej. W efekcie obserwujemy realny wzrost funduszu płac, co obok wzrostu eksportu może być znaczącym czynnikiem ożywienia w drugiej połowie roku, tym bardziej że przedsiębiorstwa nadal wyraźnie wstrzymują się z inwestycjami. Wydaje się, że istnieje potencjał poprawy dynamiki wzrostu w kolejnych kwartałach, na co wskazuje wyprzedzająco indeks roczny, o ile istotnie nie pogorszy się sytuacja w gospodarce światowej”, ocenia Stanisław Kubielas, ekspert PKPP Lewiatan.Indeks kwartalny, półroczny i roczny

fot. mat. prasowe

fot. mat. prasowe

Przeczytaj także:

Indeks biznesu PKPP Lewiatan II 2012

Indeks biznesu PKPP Lewiatan II 2012

Indeks biznesu PKPP Lewiatan II 2012

Indeks biznesu PKPP Lewiatan II 2012

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

![Praca na produkcji: zwolnienia pracowników w co 5. firmie [© industrieblick - Fotolia.com]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Praca-na-produkcji-zwolnienia-pracownikow-w-co-5-firmie-229344-50x33crop.jpg "Praca na produkcji: zwolnienia pracowników w co 5. firmie [© industrieblick - Fotolia.com]") Praca na produkcji: zwolnienia pracowników w co 5. firmie

Praca na produkcji: zwolnienia pracowników w co 5. firmie

{kind=link}

{kind=link}