Co czeka Chiny, czyli chińska gospodarka w roku smoka

2024-02-13 10:22

Przed kilkoma dniami Chińczycy na całym świecie witali Nowy 2024 Rok - Rok Smoka. Ekonomiści Allianz Trade, światowego lidera rynku ubezpieczeń należności, przeanalizowali sytuację gospodarczą Państwa Środka. W obliczu słabnącej koniunktury na rynku nieruchomości i inwestycji zagranicznych, Chiny desperacko potrzebują nowych motorów wzrostu.

Przeczytaj także: Chiny vs Niemcy, czyli zmiana układu sił w handlu

W skrócie

- Chiny potrzebują nowych źródeł wzrostu – sektor nieruchomości: od bohatera do zera, spowolnienie inwestycji zagranicznych (w grę wchodzą zarówno krótkoterminowe czynniki taktyczne, jak i długoterminowe czynniki strukturalne)

- Popyt zagraniczny: rola Chin jako krytycznego dostawcy pozostaje niezmieniona – pod względem liczby krytycznych zależności importowanych z Chin dominuje sektor tekstylny... ale wyraźnie widoczne jest jednak przesunięcie koncentracji krytycznych zależności od Chin w kierunku sektorów o wyższej wartości dodanej, zwłaszcza jeśli chodzi o import do UE z Chin

- Gra w innowacje – Chiny zdecydowanie przodują w przełomowych badaniach związanych z technologiami krytycznymi, ale ich przełożenie na produkcję nie jest jeszcze jasne we wszystkich przypadkach

- Pojazdy elektryczne: dalszy potencjał wzrostu dla chińskich producentów – kluczową zaletą jest stosunek jakości do ceny (dzięki inwestycjom w technologie – ich zaawansowaniu oraz skali produkcji)

- Odnawialne źródła energii i baterie: dominacja Chin może być kwestionowana w przyszłości

- Pojawiają się przeciwności dla dalszej modernizacji chińskiego przemysłu wytwórczego: wojna o chipy, protekcjonizm, napięcia geopolityczne i ryzyko powstania innych sytuacji związanych z nadmiarem mocy produkcyjnych, zapasów i wykorzystania dźwigni finansowej

- Trend niższego wzrostu – chociaż japonizacja nie jest brana przez Allianz Trade pod uwagę w scenariuszu bazowym, to Chiny mogą nie uniknąć ścieżki niższego (niż w minionych latach) wzrostu w perspektywie długoterminowej

W obliczu słabnącej koniunktury na rynku nieruchomości i inwestycji zagranicznych, Chiny desperacko potrzebują nowych motorów wzrostu. Od połowy 2021 r. sektor nieruchomości przeszedł drogę od bohatera do zera: Szacujemy, że rozwój rynku nieruchomości był o -26% niższy niż przed pandemią. Perspektywy długoterminowe są jednak również ponure ze względu na szybko starzejącą się i kurczącą populację oraz spowalniającą urbanizację.

W międzyczasie inwestycje zagraniczne w Chinach zaczęły słabnąć z krótkoterminowych powodów taktycznych, ale długoterminowe czynniki strukturalne, takie jak wolniejszy wzrost, bariery regulacyjne i pogarszająca się geopolityka, również zmniejszają atrakcyjność gospodarki dla inwestorów zagranicznych.

Z drugiej strony, eksport wciąż ma się dobrze, ponieważ Chiny pozostają kluczowym dostawcą dla świata. Chociaż eksport nie będzie już jednym z głównych motorów wzrostu, rola Chin jako kluczowego dostawcy wydaje się niezmieniona. Liczba importowanych towarów, dla których Chiny są kluczowym dostawcą, rośnie wraz z upływem czasu i wśród głównych światowych importerów. Intensywność krytycznej zależności od Chin różni się w zależności od importera, przy czym Stany Zjednoczone są najbardziej narażone: prawie 50% ich importu z Chin jest zależnością krytyczną.

Co więcej, wyraźnie widoczne jest przesunięcie koncentracji zależności krytycznych w kierunku sektorów o wyższej wartości dodanej, zwłaszcza jeśli chodzi o import UE z Chin. W rezultacie silna pozycja Chin w globalnym łańcuchu dostaw będzie nadal zapewniać pewne wsparcie dla wzrostu.

Patrząc w przyszłość, celem Chin jest, aby produkcja o wyższej wartości dodanej, taka jak branże "nowej trójki": pojazdów elektrycznych, akumulatorów i produktów energii słonecznej, stała się ich głównym motorem wzrostu. Chińskie samochody szturmem zdobyły świat w ciągu zaledwie kilku lat, ponieważ szybka ekspansja pojazdów elektrycznych (EV) napędza znaczny wzrost sprzedaży samochodów zarówno w kraju, jak i za granicą.

Pomimo niedawnego spowolnienia globalnego popytu, spodziewamy się, że pojazdy elektryczne pozostaną jasnym punktem w sektorze motoryzacyjnym w obliczu trwającej transformacji ekologicznej, a stosunek jakości do ceny jest kluczową zaletą, która stawia chińskich producentów pojazdów elektrycznych w czołówce.

Dominacja Chin jest również silna w sektorze akumulatorów, kontrolują one prawie 56% globalnego udziału w rynku akumulatorów do pojazdów elektrycznych. Chiny poczyniły również znaczne postępy w dziedzinie odnawialnych źródeł energii, odpowiadając za ponad 80% globalnej zdolności produkcyjnej modułów słonecznych i ponad 80% eksportu ogniw słonecznych.

Choć Chiny wydają się mieć dobrą pozycję w tych wschodzących branżach, ich obecna dominacja i przyszły wzrost mogą zostać wystawione na próbę przez wojnę o chipy, protekcjonizm, napięcia geopolityczne i ryzyko powstania innych sytuacji związanych z nadwyżką mocy produkcyjnych, zapasami i dźwignią finansową.

Niemniej jednak Chiny zmierzają w kierunku trendu niższego wzrostu. Obecnie prognozujemy, że chińska gospodarka wzrośnie w latach 2025-2029 średnio o +3,9%. W porównaniu z prognozami na poziomie +5% przed wybuchem pandemii Covid-19 i +4,5% przed wybuchem kryzysu na rynku nieruchomości.

W scenariuszu bazowym Allianz Trade nie przewiduje japonizacji chińskiej gospodarki, częściowo dzięki istotnym różnicom w zakresie wzrostu klasy średniej i postępów w urbanizacji. Chińscy decydenci muszą jednak pilnie przywrócić zaufanie konsumentów, wdrożyć długoterminową politykę ukierunkowaną na konsumentów i uwolnić wysoki poziom oszczędności zapobiegawczych.

Chiny potrzebują nowych źródeł wzrostu

Gospodarka Chin bardziej niż kiedykolwiek potrzebuje nowych motorów wzrostu. Obecna dekada była jak dotąd trudna dla Chin, ze względu na rygorystyczne środki kontroli pandemii, chwiejący się sektor nieruchomości i napięty kontekst geopolityczny. Gospodarka w mniejszym lub większym stopniu przetrwała, częściowo dzięki akomodacyjnej polityce publicznej.

Jednak w nadchodzących latach potrzebne będzie większe wsparcie polityczne, aby przeprowadzić w gospodarce Chin strukturalne dostosowanie oraz przywrócić zaufanie konsumentów i firm. Prawdopodobnie przybierze to formę środków tymczasowo stymulujących (np. projekty infrastrukturalne, obniżki stóp procentowych i inne), ale także polityki przemysłowej (o, miejmy nadzieję, bardziej długotrwałych skutkach) w celu rozwoju sektorów, które staną się nowymi motorami wzrostu, gdy niektóre stare silniki gospodarki Chin - zwłaszcza nieruchomości i inwestycje zagraniczne - spowolnią.

Sektor nieruchomości: od bohatera do zera

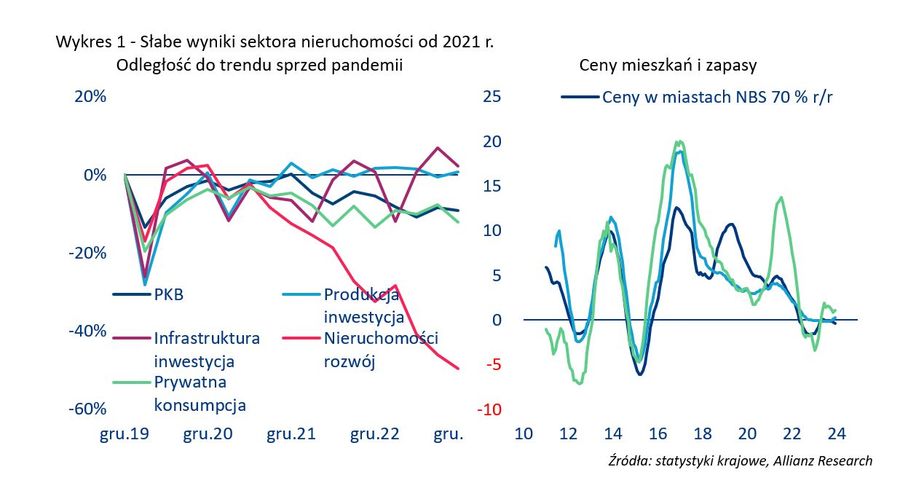

Od połowy 2021 r. sektor nieruchomości osiągał wyraźnie gorsze wyniki. Rynek nieruchomości w Chinach jest w dużym stopniu uzależniony od polityki i był ważnym motorem wzrostu w 2010 r., odpowiadając za około 30% chińskiej działalności gospodarczej (w tym powiązań upstream i downstream). Kilka rund bodźców doprowadziło do wysokich zapasów, wysokiego zadłużenia i sytuacji przypominającej bańkę na niektórych rynkach.

Aby ograniczyć ryzyko, w drugiej połowie 2020 r. chińskie organy regulacyjne wprowadziły politykę "trzech czerwonych linii", co spowodowało znaczne ograniczenia płynności niektórych deweloperów nieruchomości i zapoczątkowało kryzys, który nadal trwa. Szacujemy, że od 2021 r. rozwój rynku nieruchomości był o -26% niższy niż przed pandemią (wykres 1).

Dla porównania, inwestycje w infrastrukturę wyniosły zaledwie -2%, podczas gdy inwestycje w produkcję były zgodne z trendem sprzed pandemii w latach 2021-2023. Działalność związana z nieruchomościami była wyraźnie gorsza, ale warto również zwrócić uwagę na pewne podstawowe trendy: W 2023 r. liczba oddanych do użytku mieszkań wyniosła 724 mln metrów kwadratowych (+16% r/r), przewyższając po raz pierwszy wolumen rozpoczętych inwestycji mieszkaniowych (693 mln metrów kwadratowych, -21% r/r). Pomogło to zmniejszyć zapasy i ustabilizować ceny na poziomie krajowym (wykres 1).

Bardziej dynamiczny wzrost liczby oddanych do użytku mieszkań był wynikiem wysiłków podejmowanych przez decydentów politycznych w celu zapewnienia, że sprzedane mieszkania zostaną dostarczone, w celu przywrócenia zaufania kupujących do rynku nieruchomości. Podczas gdy bardzo słaby wzrost liczby rozpoczętych inwestycji mieszkaniowych od połowy 2021 r. może ostatecznie doprowadzić do klifu ukończonych inwestycji i utrzymać presję na obniżenie ogólnego wzrostu gospodarczego Chin, trwający kryzys może być niezbędnym dostosowaniem w kierunku niskiego wzrostu, ale bardziej zrównoważonego rynku nieruchomości.

fot. mat. prasowe

Słabe wyniki sektora nieruchomości od 2021 r.

Trwający kryzys może być niezbędnym dostosowaniem w kierunku niskiego wzrostu, ale bardziej zrównoważonego rynku nieruchomości

Poza trwającym kryzysem, szybko starzejąca się i kurcząca populacja, w połączeniu ze spowolnieniem urbanizacji, hamuje długoterminowy wzrost sektora nieruchomości. Populacja Chin osiągnęła szczytowy poziom 1,41 mld w 2021 r., co stanowi punkt zwrotny, który nastąpił niemal dekadę wcześniej niż przewidywano wcześniej w ONZ. Pomimo zakończenia trwającej od dziesięcioleci "polityki jednego dziecka" w 2016 roku i wprowadzenia zachęt do rodzenia dzieci, współczynnik dzietności spadł z 1,8 w 2017 roku do 1,2 w 2023 roku. Tendencja ta wydaje się mało prawdopodobna do odwrócenia, a nawet może przyspieszyć, ponieważ bieżące wysiłki rządu wydają się obecnie nieskuteczne.

Co więcej, szybko malejąca populacja w wieku produkcyjnym, która stanowi główną grupę kupującą domy, oraz spowalniająca urbanizacja, wynosząca 66% w 2023 r. i rosnąca w rocznym tempie poniżej +1pp od 2021 r., również wskazują na słabnący popyt, który z trudem będzie wspierał długoterminowy wzrost sektora nieruchomości.

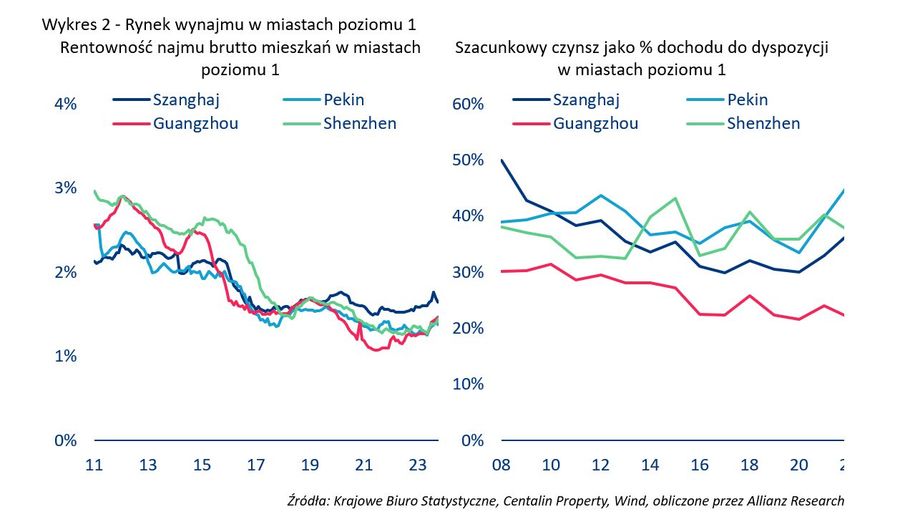

Nawet w miastach poziomu 1, które są wspierane przez silniejszy popyt, połączenie niskich stóp zwrotu z czynszów, wysokich poziomów czynszów i bardziej ponurych perspektyw na rynku nieruchomości sugeruje ograniczony wzrost wartości nieruchomości. Długotrwały boom na chińskim rynku nieruchomości napędzał powszechne zakupy spekulacyjne, biorąc pod uwagę ograniczone możliwości inwestycyjne dla inwestorów krajowych i optymistyczne poglądy na ceny mieszkań.

Jest to szczególnie widoczne w miastach pierwszego poziomu, gdzie ceny mieszkań wzrosły wielokrotnie w ciągu ostatnich dwóch dekad, a rentowność najmu brutto przez długi czas utrzymywała się na poziomie poniżej 2%, znacznie niższym niż w przypadku międzynarodowych konkurentów.

Z drugiej strony, poziom czynszów pozostaje niezmiennie wysoki w porównaniu do dochodów, pomimo powolnego trendu spadkowego w ciągu ostatniej dekady. Zakładając 20 metrów kwadratowych powierzchni mieszkalnej na osobę, szacujemy, że czynsze stanowią obecnie 22% i 35%-45% dochodów rozporządzalnych w Guangzhou i innych miastach poziomu 1, co oznacza spadek z poziomu 30% i 40%-50% w 2008 r., ale nadal jest on dosyć wysoki. Najnowsze kwartalne badanie PBOC (Bank Ludowy Chin – bank centralny) pokazuje, że odsetek respondentów, którzy spodziewają się dalszego wzrostu cen mieszkań, spadł z ostatniego szczytu 25,5% w czerwcu 2021 r. do 15,9% w czerwcu 2023 r.

Jeśli inwestorzy nadal będą tracić zaufanie do rynku nieruchomości, będą mieli mniejszą motywację do wybierania nieruchomości o niskiej rentowności. W tym kontekście spodziewamy się ograniczonego wzrostu wartości nieruchomości i zmniejszenia spekulacyjnych działań zakupowych w przyszłości.

fot. mat. prasowe

Rynek wynajmu w miastach poziomu 1

Nawet w miastach poziomu 1 niskie stopy zwrotu z czynszów, wysokie czynsze i ponure perspektywy na rynku nieruchomości sugerują ograniczony wzrost wartości nieruchomości

Inwestycje zagraniczne: w grę wchodzą zarówno krótkoterminowe czynniki taktyczne, jak i długoterminowe czynniki strukturalne

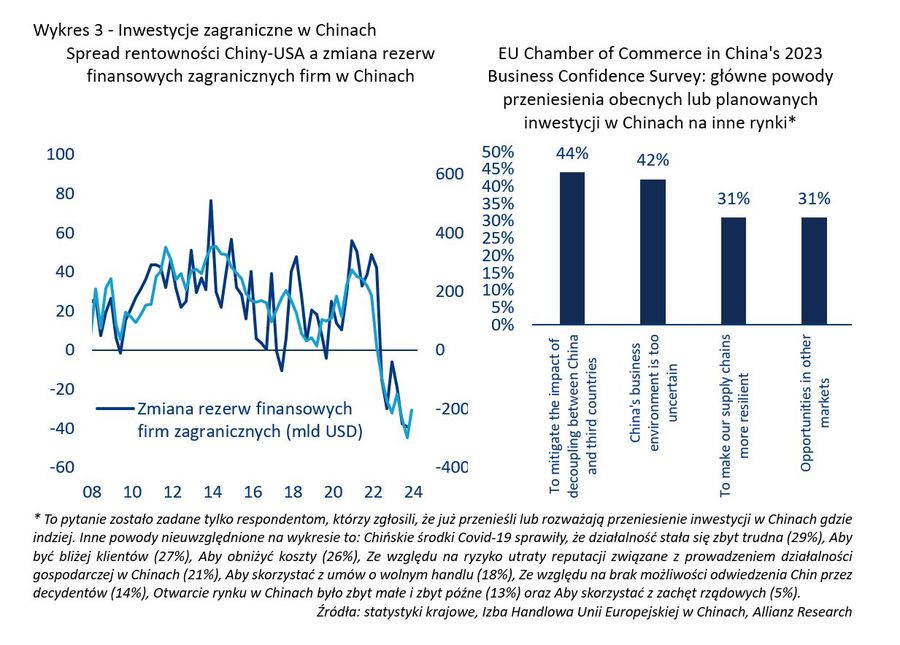

Wolniejszy wzrost, bariery regulacyjne i pogarszająca się geopolityka sprawiają, że Chiny stają się mniej atrakcyjne. Dane dotyczące bilansu płatniczego opublikowane przez Państwową Administrację Dewizową (SAFE) wykazały, że bezpośrednie inwestycje zagraniczne w Chinach stały się ujemne w III kwartale 2023 r. po raz pierwszy w historii. Stwierdzamy, że w grę wchodzą zarówno czynniki strukturalne, jak i krótkoterminowe czynniki taktyczne. Miara bezpośrednich inwestycji zagranicznych SAFE uwzględnia faktycznie wykorzystane inwestycje, a także zmiany w rezerwach finansowych zagranicznych firm w Chinach.

W kontekście rozbieżnych polityk monetarnych spread między dwuletnimi rentownościami obligacji rządowych Chin i USA stał się ujemny po raz pierwszy od 2007 roku. W rezultacie, podczas gdy zagraniczne firmy z siedzibą w Chinach miały tendencję do zatrzymywania swoich zysków w chińskim systemie finansowym o wyższej rentowności, zdecydowały się one przekazać swoje zyski za granicę, gdy rentowności stały się tam bardziej atrakcyjne, co doprowadziło do negatywnych zmian w rezerwach finansowych zagranicznych firm (wykres 3) i ogólnych bezpośrednich inwestycjach zagranicznych, zgodnie z danymi SAFE. Faktycznie wykorzystane inwestycje zagraniczne pozostały dodatnie do 2023 roku.

Niemniej jednak, w grę wchodzą również czynniki strukturalne, które sprawiają, że Chiny są mniej atrakcyjne jako miejsce docelowe dla zagranicznych pieniędzy: wolniejszy wzrost, bariery regulacyjne i pogarszająca się geopolityka. W ankiecie Amerykańskiej Izby Handlowej w Chinach na temat klimatu biznesowego w 2023 r. 45% respondentów stwierdziło, że środowisko inwestycyjne w Chinach pogarsza się - wzrost ze średnio 16% w latach 2018-2021.

W badaniu Europejskiej Izby Handlowej w Chinach 2023 Business Confidence Survey, najważniejszymi wyzwaniami biznesowymi są: chińskie spowolnienie gospodarcze (36%), globalne spowolnienie gospodarcze (29%) i wojna handlowa między USA a Chinami (24%). Podczas gdy co najmniej 60% respondentów obu ankiet twierdzi, że zwiększyłoby inwestycje w Chinach, gdyby uzyskali większy dostęp do rynku, ponad 10% twierdzi, że już przeniosło inwestycje z Chin na inne rynki lub rozpoczęło proces przenoszenia produkcji lub zaopatrzenia poza Chiny.

fot. mat. prasowe

Inwestycje zagraniczne w Chinach

Wolniejszy wzrost, bariery regulacyjne i pogarszająca się geopolityka sprawiają, że Chiny stają się mniej atrakcyjne

Przeczytaj także:

Czy gospodarka Chin daje nadzieje na lepsze jutro światowego handlu?

Czy gospodarka Chin daje nadzieje na lepsze jutro światowego handlu?

Czy gospodarka Chin daje nadzieje na lepsze jutro światowego handlu?

Czy gospodarka Chin daje nadzieje na lepsze jutro światowego handlu?

oprac. : eGospodarka.pl

Więcej na ten temat:

Chiny, gospodarka Chin, PKB Chin, półprzewodniki, handel zagraniczny, wymiana handlowa, import, eksport, handel z Chinami, innowacyjność, elektromobilność, samochody elektryczne

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki [© wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/drapacze-chmur/Ile-kosztuje-mieszkanie-w-najwyzszych-wiezowcach-Polski-Ceny-apartamentow-zapieraja-dech-w-piersiach-podobnie-jak-widoki-267512-50x33crop.png "Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki [© wygenerowane przez AI]") Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki

Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki

{kind=link}

{kind=link}

{kind=link}