Czy gospodarka Chin daje nadzieje na lepsze jutro światowego handlu?

2023-02-23 09:51

Czy gospodarka Chin daje nadzieje na lepsze jutro światowego handlu? © pixabay.com

Przeczytaj także: Handel światowy: czy USA i EU porzucą wymianę handlową z Chinami?

W centrum uwagi – Powiew optymizmu dla osłabionego handlu światowego: normalizacja w łańcuchach dostaw

- Po dobrych wynikach w pierwszym półroczu 2022, w drugiej połowie roku sytuacja w handlu światowym uległa pogorszeniu; wyniki za 2023 będą prawdopodobnie nadal nienajlepsze. Ponowne otwarcie Chin zmniejsza jednak ryzyko nagłych przestojów w globalnych łańcuchach dostaw, jednocześnie w umiarkowanym stopniu wspierając globalny popyt.

- Allianz Trade lekko rewiduje na plus prognozę wzrostu wolumenu handlu światowego w 2023 roku, z +0,7% do +0,9%. Efekty cenowe powinny być nadal ujemne, co spowoduje roczne skurczenie się światowego handlu w 2023 w ujęciu wartościowym.

- W zakresie zarządzania zapasami i łańcuchami dostaw wyciągnięto wnioski z niedoborów występujących w czasie i po pandemii Covid-19. W rzeczywistości, w 2023 prawdopodobnie utrzyma się nadwyżka podaży w związku ze słabnącym popytem, uzupełnieniem zapasów, zwiększeniem nakładów inwestycyjnych i normalizacją warunków transportu.

- Dzisiejszą nadpodaż pogłębiła również rozbudowa floty przewoźników oceanicznych w 2022 roku (+4% w ujęciu rocznym pod względem liczby statków) przy użyciu nadwyżki środków pieniężnych wygenerowanych dzięki rekordowo wysokim stawkom przewozowym w 2021 roku. W tych okolicznościach, koszty transportu powracają do poziomu sprzed pandemii.

- Chociaż warunki cykliczne zmniejszyły zakłócenia w łańcuchu dostaw, to jednak nie wyeliminowaliśmy w pełni ryzyka niedoborów, biorąc pod uwagę rosnącą lukę w finansowaniu handlu, potrzebę stworzenia lepszej i większej infrastruktury, jak również oraz napięcia geopolityczne.

Chiny – ponowne otwarcie przebiega pomyślnie, ale to jeszcze nie pora na nadmierną ekscytację

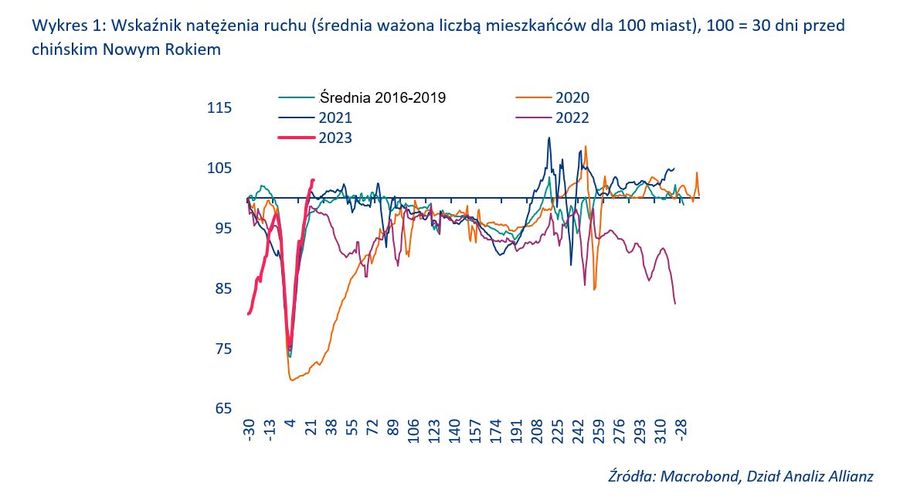

Ponowne otwarcie po pandemii Covid-19 przebiega jak na razie dobrze, choć nie wszystko wróciło jeszcze do normy. Ponad miesiąc po szybszym niż oczekiwano całkowitym rozluźnieniu ograniczeń związanych z Covid-19 i mniej więcej miesiąc przed pierwszą porcją twardych danych makro z 2023 roku Allianz Trade uważa, że jest to dobry moment, aby sprawdzić, jak przebiega ponowne otwarcie Chin po pandemii. Mobilność w miastach szybko wzrosła, przekraczając w ostatnich tygodniach poziom z ubiegłego roku i sprzed pandemii (zob. Wykres 1).

fot. mat. prasowe

Wskaźnik natężenia ruchu w Chinach

Mobilność w miastach szybko wzrosła, przekraczając w ostatnich tygodniach poziom z ubiegłego roku i sprzed pandemii

Jednak inne wskaźniki sugerują, że nie wszystko wróciło jeszcze do normy. Liczba podróży długodystansowych wyraźnie się poprawiła w porównaniu z ubiegłym rokiem, ale nadal pozostaje poniżej połowy tego, co obserwowano przed pandemią, natomiast podróże transgraniczne na początku lutego wynosiły mniej niż 40% poziomu sprzed pandemii. Ogólnie rzecz biorąc, wszystkie wskaźniki wysokiej częstotliwości zmierzają w dobrym kierunku i wskazują na odbicie konsumpcji prywatnej w 2023 roku.

W 2023 w opinii Allianz Trade można spodziewać się odbicia konsumpcji prywatnej po pandemii Covid-19, ale będzie ono prawdopodobnie łagodniejsze w porównaniu z rokiem 2021 lub doświadczeniami innych krajów. Allianz Trade spodziewa się wzrostu konsumpcji prywatnej o +8,2% w 2023 roku (w porównaniu z +12,3% w 2021). Po stronie pozytywów, poprawa zaufania i normalizacja mobilności sprzyjają normalizacji wzorców wydatków gospodarstw domowych.

Ponadto miękkie dane już teraz wskazują na poprawę sytuacji na rynku pracy (np. wskaźnik rekrutacji w badaniu CKGSB, który według stanu w styczniu 2023 roku poprawiał się już od dwóch kolejnych miesięcy). Jednak siłę odbudowy sytuacji konsumentów osłabiają dwa główne czynniki:

1/ nadwyżka oszczędności nie jest tak znaczna, jak w innych krajach oraz

2/ sektor nieruchomości nie doświadczy silnego odwrócenia trendu.

Jeśli chodzi o pierwszy czynnik, według naszych szacunków stopa oszczędności chińskich gospodarstw domowych była średnio o 4 punkty procentowe wyższa niż jej długoterminowa średnia sprzed pandemii w latach 2020-2022 (zob. Wykres 2). Szacujemy, że daje to nadwyżkę oszczędności w wysokości 3,4 bln RMB, czyli 2,7% oczekiwanego nominalnego PKB na rok 2023. To niewiele w porównaniu z innymi krajami (np. aż około 15% PKB w niektórych krajach europejskich).

W przypadku drugiego czynnika, wyniki sektora nieruchomości (a w szczególności ceny mieszkań) zwykle wpływają na poziom zaufania wśród gospodarstw domowych, ponieważ nieruchomości są głównym składnikiem ich majątku.

")

fot. mat. prasowe

Badanie gospodarstw domowych i poziom oszczędności (%)

Stopa oszczędności chińskich gospodarstw domowych jest wyższa niż jej długoterminowa średnia sprzed pandemii

Politycy zrobią wszystko, co konieczne, aby ustabilizować rynek nieruchomości - nie należy jednak oczekiwać silnego odwrócenia trendu. Dane opublikowane w tym tygodniu wskazują na stabilizację wskaźnika cen mieszkań w 70 miastach (na poziomie +0,1% w ujęciu miesięcznym), po pięciu kolejnych miesiącach spadków. Jest to spójne z ostatnimi działaniami politycznymi, w ramach których organy nadzoru wprowadziły mechanizm umożliwiający miastom stojącym w obliczu spadku cen mieszkań ustalanie oprocentowania kredytów hipotecznych dla osób kupujących pierwszy dom poniżej oficjalnego poziomu.

Chociaż ceny mogą się stabilizować, to inne dane sugerują, że wolumen sprzedaży jest nadal słaby. Dane o wysokiej częstotliwości pokazują, że wolumen transakcji w 30 głównych miastach spadł do tej pory w lutym o prawie -25% w stosunku do roku poprzedniego. Styczniowe dane dotyczące kredytów wykazały spowolnienie w zakresie kredytów średnio- i długoterminowych dla gospodarstw domowych (w większości są to kredyty hipoteczne). W przyszłości decydenci prawdopodobnie utrzymają postawę otwartą, aby utrzymać stabilizację cen mieszkań, upewnić się, że rozpoczęte już projekty budowlane mogą zostać ukończone i uniknąć ryzyka systemowego.

W związku z tym nie przewidujemy silnego odwrócenia trendu w sektorze nieruchomości, ponieważ władze prawdopodobnie będą dążyć do konsolidacji wśród deweloperów, a ich długoletnie stanowisko brzmi: „mieszkania są do mieszkania, a nie do spekulacji”.

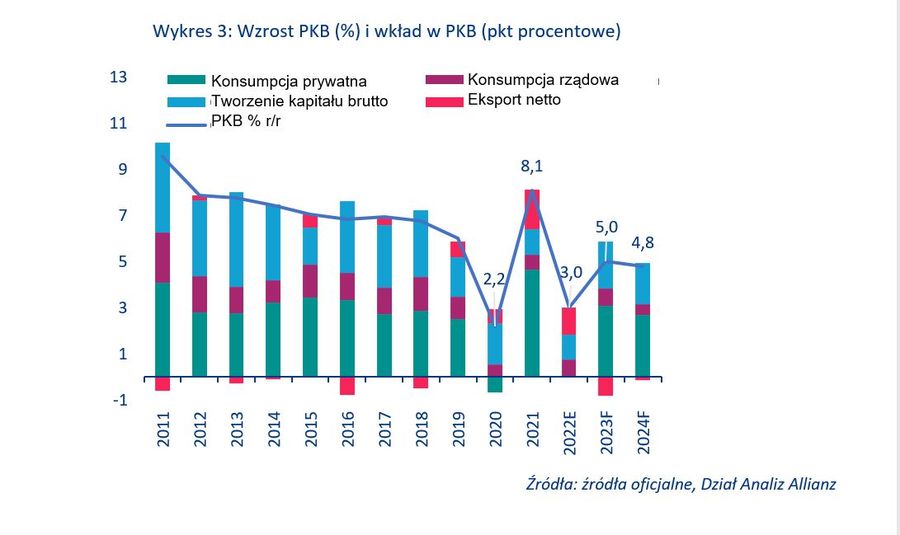

Oczekujemy, że chińska gospodarka wzrośnie o +5,0% w 2023 i +4,8% w 2024 roku (w porównaniu z konsensusem oczekiwań na poziomie odpowiednio +5,2% i +5,0%) – zob. Wykres 3. Eksport netto prawdopodobnie będzie miał negatywny wpływ na ogólny wzrost w kontekście spowolnienia popytu zewnętrznego (i poprawy importu). Głównym czynnikiem pozytywnym będzie konsumpcja prywatna, a wciąż elastyczna polityka powinna wspierać inwestycje. Rozpoczęcie corocznych spotkań parlamentarnych „lianghui” na początku marca dostarczy więcej szczegółowych informacji o planach władz na ten rok, a oficjalne cele gospodarcze na rok 2023 zostaną ujawnione 5 marca.

i wkład w PKB (pkt procentowe)")

fot. mat. prasowe

Wzrost PKB (%) i wkład w PKB (pkt procentowe)

Chińska gospodarka wzrośnie o +5,0% w 2023 i +4,8% w 2024 roku

W centrum uwagi – Powiew optymizmu dla osłabionego handlu światowego: normalizacja w łańcuchach dostaw

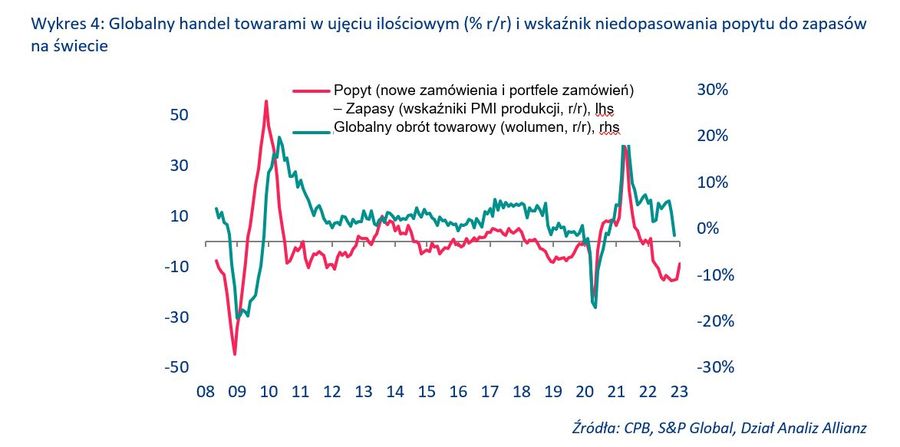

Po dobrych wynikach w pierwszym półroczu 2022, w drugiej połowie roku sytuacja w handlu światowym uległa pogorszeniu; wyniki za 2023 będą prawdopodobnie nadal nienajlepsze. Pomimo zakłóceń w pierwszej połowie 2022 roku (początek wojny w Ukrainie, długie blokady w Chinach itd.), światowy handel towarami wzrósł w tym okresie o +4,1% w ujęciu rocznym (zob. Wykres 4). Jednak słabnący globalny popyt w związku z utrzymującą się inflacją, długim cyklem wymiany dóbr trwałych i wyczerpującymi się nadwyżkami oszczędności spowodował odwrócenie tego trendu.

Z punktu widzenia podaży i produkcji, chociaż sytuacja różni się w zależności od sektora, to przedsiębiorstwa generalnie nie wykazują oznak zwiększania zapasów w krótkiej perspektywie. W istocie, widoczny jest deficyt zapasów, który jest szczególnie destrukcyjny dla sprzedawców detalicznych. Ponieważ większość z tych czynników będzie się utrzymywać w 2023 roku, wzrost handlu w tym roku będzie prawdopodobnie niewielki.

fot. mat. prasowe

Globalny handel towarami

Pomimo zakłóceń w pierwszej połowie 2022 roku światowy handel towarami wzrósł o +4,1% w ujęciu rocznym

Ponowne otwarcie Chin zmniejsza jednak ryzyko nagłych przestojów w globalnych łańcuchach dostaw, wspierając jednocześnie globalny popyt (umiarkowanie). Z punktu widzenia podaży, wiele krytycznych towarów pośrednich jest produkowanych, przewożonych i wysyłanych z Chin (i Azji).

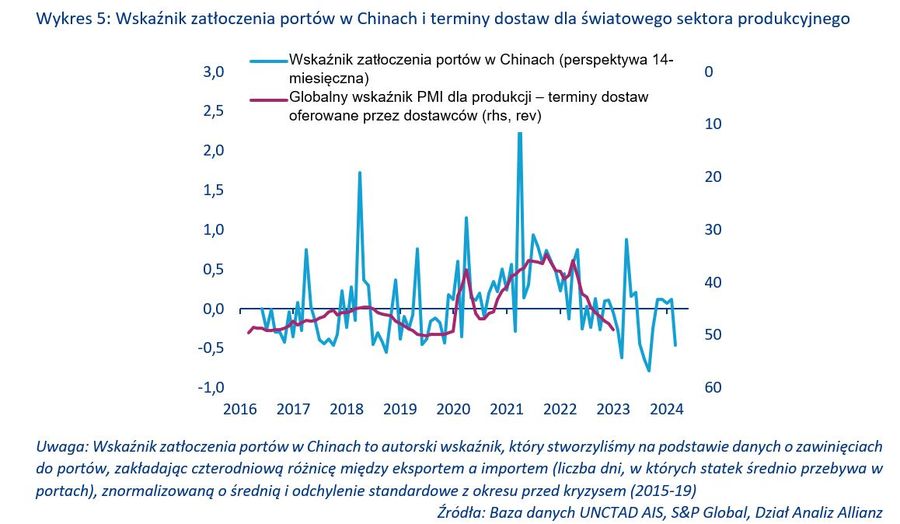

Normalizacja logistyki krajowej i portowej dobrze wróży terminom dostaw dla światowych producentów-dostawców, które powracają do średniej długoterminowej (zob. Wykres 5). Również stawki frachtu morskiego na trasach z Chin do Europy i Ameryki Północnej na początku tego roku w większości wróciły do poziomu sprzed pandemii.

fot. mat. prasowe

Wskaźnik zatłoczenia portów i terminy dostaw dla światowego sektora produkcyjnego

Normalizacja logistyki krajowej i portowej dobrze wróży terminom dostaw dla światowych producentów-dostawców

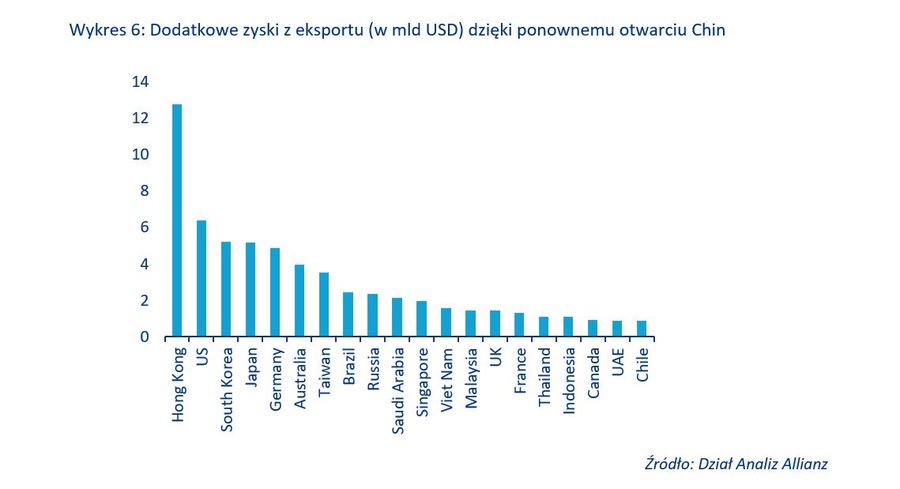

Z perspektywy popytu, bardziej optymistyczne perspektywy gospodarcze dla Chin oznaczają korektę chińskiego importu w 2023 roku w górę o prawie 80 mld USD. W wartościach bezwzględnych oznacza to, że eksporterami, którzy najbardziej skorzystają ze wspomnianego wzrostu, będą prawdopodobnie podmioty z siedzibą w Hongkongu (+13 mld USD dodatkowego wzrostu eksportu w 2023 roku), USA (+6 mld USD), Korei Południowej (+5 mld USD), Japonii (+5 mld USD) i Niemczech (+5 mld USD) – zob. Wykres 6.

dzięki ponownemu otwarciu Chin")

fot. mat. prasowe

Dodatkowe zyski z eksportu (w mld USD) dzięki ponownemu otwarciu Chin

Eksporterami, którzy najbardziej skorzystają ze wzrostu, będą prawdopodobnie podmioty z siedzibą w Hongkongu

Allianz Trade lekko rewiduje na plus prognozę wzrostu wolumenu handlu światowego w 2023 roku, z +0,7% do +0,9%. Zaktualizowany model handlu światowego wskazuje na kwartalny profil lekkich kontrakcji kwartalnych w światowym handlu towarami i usługami w 4. kwartale 2022 roku, 1. i 2. kwartale 2023 roku, przed wystąpieniem umiarkowanego ożywienia w 3. kwartale i pewnym wzmocnieniem w 4. kwartale (zob. Wykres 7). Globalny handel towarami i usługami w 2024 roku również został lekko zrewidowany na plus; przewiduje się jego wzrost o +3,9% w ujęciu ilościowym (zamiast oczekiwanych wcześniej +3,6%). W obecnym kontekście normalizacji łańcuchów dostaw i cen handlu, nadal oczekujemy, że w roku 2023 efekty cenowe będą ujemne (co spowoduje roczny spadek wartości handlu światowego).

fot. mat. prasowe

Światowy handel towarami i usługami, % w ujęciu kwartalnym

Allianz Trade lekko rewiduje na plus prognozę wzrostu wolumenu handlu światowego w 2023 roku, z +0,7% do +0,9%

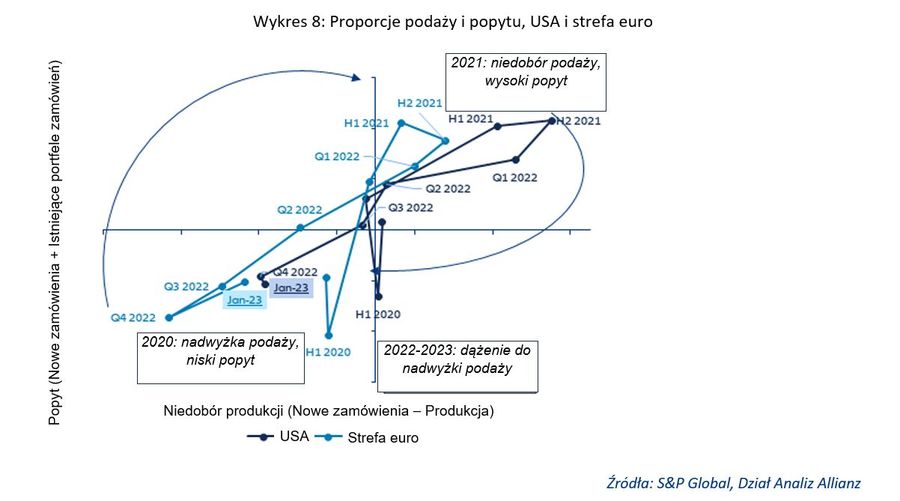

W zakresie zarządzania zapasami i łańcuchami dostaw wyciągnięto wnioski z niedoborów występujących w czasie i po pandemii Covid-19. W 2023 prawdopodobnie utrzyma się nadwyżka podaży. Pozbywanie się zapasów w początkowej fazie kryzysu Covid-19 w 2020 roku i wynikające z tego niedopasowanie zdolności produkcyjnych oraz zakłócenia w łańcuchach dostaw w latach 2021-2022 skłoniły więcej firm do przyjęcia modelu zarządzania zapasami just-in-case (posiadanie zapasów na wszelki wypadek) (zamiast just-in-time).

W rezultacie, po ponad roku zakłóceń w łańcuchach dostaw, objawiających się brakami kluczowych towarów, przedłużającymi się opóźnieniami w transporcie i gwałtownym wzrostem kosztów czynników produkcji, nasze wewnętrzne wskaźniki śledzące globalną równowagę popytu i podaży sugerują sytuację nadpodaży od 4 kwartału 2022 roku (zob. Wykres 8). Nasz wskaźnik mierzący niedobór produkcji osiągnął w USA najniższy poziom od 2011 roku, a w strefie euro najniższy od początku 2020 roku.

W tym roku prawdopodobnie przeważać będzie wysoka podaż i pewna stabilizacja w łańcuchach dostaw dzięki słabnącemu popytowi, uzupełnieniu zapasów, zwiększonym nakładom inwestycyjnym i normalizacji warunków transportu (większa pojemność, mniejsze zatory w portach i spadające stawki frachtu).

fot. mat. prasowe

Proporcje podaży i popytu, USA i strefa euro

Wskaźniki śledzące globalną równowagę popytu i podaży sugerują sytuację nadpodaży od 4 kwartału 2022 roku

Światowy handel walczy z wahaniami podaży i popytu

Światowy handel walczy z wahaniami podaży i popytu

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki [© wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/drapacze-chmur/Ile-kosztuje-mieszkanie-w-najwyzszych-wiezowcach-Polski-Ceny-apartamentow-zapieraja-dech-w-piersiach-podobnie-jak-widoki-267512-50x33crop.png "Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki [© wygenerowane przez AI]") Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki

Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}