Wakacje 2019: o 57 złotych drożej niż rok temu

2018-10-18 11:27

Przeczytaj także: Wakacje 2019: w TUI najtaniej

I. Ważne wydarzenia ostatniego tygodnia w turystyce wyjazdowej

Sprzedaż wycieczek nadal spada znacznie szybciej niż przed rokiem

W mediach pojawiła się pięćdziesiąta już odsłona raportu z systemu MerlinX (40/2018), poświęconego rezultatom sprzedaży wycieczek w pierwszym tygodniu października. Czego dowodzi? Wyniki okazały się całkiem dobre, choć o około 25 procent niższe niż w poprzednim, korzystnym tygodniu. Ponieważ jednak baza do porównań rocznych spadła w nieco mniejszej skali, to w rezultacie roczna dynamika okazała się nieco niższa. W przypadku najważniejszych z perspektywy branży imprez lotniczych osiągnęła ona +12,8 procent. Dla porównania, tydzień wcześniej było to +23,4 procent, a przed dwoma tygodniami +38,8 procent.

Pokaźny wzrost sprzedaży przed rokiem (czarna linia) sprawił, że pomimo niezbyt wysokiego wzrostu w tym sezonie, dynamika w ujęciu dwuletnim wyniosła bardzo wysokie + 77,1 procent. Przed tygodniem dynamika w tym ujęciu była na poziomie +60,5 procent, a przed dwoma tygodniami sięgnęła aż +88,1 procent. Po 13 tygodniach dużego marazmu (tygodnie 22-34), od ostatniego tygodnia sierpnia dwuletnia dynamika pozostaje w bardzo silnym trendzie wzrostowym, którego nadejście w tym mniej więcej okresie było sygnalizowane wcześniej wielokrotnie.

fot. mat. prasowe

Dynamiki wzrostu sprzedaży wycieczek lotniczych wg raportów PZOT

Dwuletnia dynamika wzrostu sprzedaży sięgnęła 77,1 procent.

Dane o wzroście sprzedaży wycieczek w okresie dwuletnim nadal są imponujące, ale są one coraz wyraźniej skutkiem wysokich wzrostów sprzed roku. Jak już jednak pisaliśmy wcześniej należy pamiętać, że tak wysokie przyrosty są w dużym stopniu skutkiem wydłużania tegorocznego i poprzedniego sezonu przez organizatorów na niektórych kierunkach, a zatem pojawieniem się dodatkowej podaży ofert, której w porównywalnym okresie roku ubiegłego w takiej skali nie było. Dwa lata temu efekt ten był silniejszy prawdopodobnie z powodu bardzo słabej pogody, podczas gdy w obecnym sezonie aura może zachęcać część osób do spędzenia przyjemnego wypoczynku w kraju np. w rejonach górskich.

Ostatnie akordy sprzedaży sezonu lato 2018

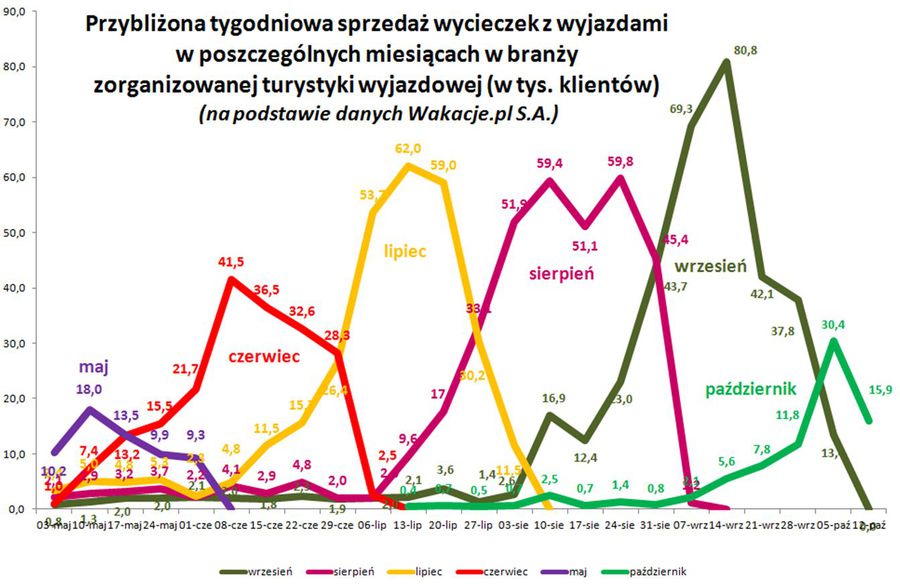

Obecnie w sprzedaży sezonu letniego pozostały jedynie imprezy z terminami wylotów w październiku, które jednak osiągnęły już swoje apogeum. O tym jak przebiegały ostatnie tygodnie sprzedaży października i poprzedzającego września pokazuje kolejny wykres. Podaje on przybliżone poziomy rezerwowanych wyjazdów z terminem realizacji w tych dwóch miesiącach dla poszczególnych tygodni. Zaskakujące mogą być przy tym dla niektórych obserwatorów dynamiczny przebieg sprzedaży wrześniowej i jej szczytowe rozmiary, które były wyraźnie wyższe niż sierpniu.

fot. mat. prasowe

Przybliżona tygodniowa sprzedaż wycieczek z wyjazdami w poszczególnych miesiącach

Zaskakujący dla niektórych obserwatorów może być dynamiczny przebieg sprzedaży wrześniowej.

Jak już podawaliśmy przed dwoma tygodniami wytłumaczenie tego z pozoru mało logicznego faktu jest jednak relatywnie proste. Sprzedaż, w dużej części rodzinnych wyjazdów w okresie wakacji szkolnych jest zwykle wyraźnie bardziej firstowa, a w obecnym sezonie została ona jeszcze wzmocniona przez obawy wywołane przez znaczne niedobory podaży wyjazdów na niektóre kierunki (Turcja) w końcowej fazie sezonu lato 2017. Popyt na wycieczki w okresie wakacyjnym rozłożył się więc bardziej równomiernie w czasie i w okresie przed samym szczytem sezonu był już w znacznej części „zużyty”.

Skutkiem tego były relatywnie niższe niż zwykle poziomy sierpniowej sprzedaży last minute, chociaż były one bardzo silnie stymulowane redukcjami cen o rzadko spotykanej skali. Sprzedaż września nie cieszy się natomiast tak dobrym popytem we wczesnych okresach sprzedaży skutkiem czego wyjazdy na ten okres pozostają znacznie dłużej w zasobach imprez niesprzedanych i napotykają na silny popyt odłożony dopiero w końcowym okresie wakacji i w samym wrześniu.

Przy okazji oglądu wykresów można na nich dostrzec lokalne dołki dla sprzedaży sierpnia i września w niepełnych tygodniu sprzedaży ze świątecznym dniem 15 sierpnia oraz takie samo zjawisko dla sprzedaży lipca i sierpnia w tygodniu ze świętem Bożego Ciała (31 maja).

Ostatni tydzień w statystykach sieci Wakacje.pl

Obecnie coraz bardziej wartościowym źródłem informacji o zmianach i trendach w sprzedaży wycieczek stają się dane liderującej w naszej branży turystyki wyjazdowej sieci Wakacje.pl. Zwiększa ona systematycznie swój udział w rynku – w tym w maju tego roku poprzez przejęcie całości udziałów spółki My Travel sp. z o.o. - a zatem w konsekwencji jej statystyki i inne informacje mogą coraz dokładniej oddawać bieżącą i historyczną sytuację na krajowym rynku turystycznym.

Tym razem przedstawiamy jedynie krótkie - być może już ostatnie dla tego sezonu letniego - zestawienie zmian wielkości udziałów rynkowych najważniejszych kierunków w ostatnim tygodniu wraz z krótkimi komentarzami:

Egipt: wzrost o 0,16% - czwarty kolejny wzrost udziału w rynku po serii szesnastu tygodni spadków, ponownie dość znaczący. Miniony słabszy okres (trwał od początku czerwca) miał zapewne częściowy związek z utratą przewagi Egiptu w zakresie bieżącej atrakcyjności cenowej wobec głównych kierunków konkurencyjnych. W nadchodzących tygodniach jego rynkowe udziały jako istotnego kierunku zimowego powinny utrwalić wyraźny trend wzrostowy, z powodu zanikania ofert większości głównych kierunków konkurencyjnych. W minionym tygodniu Egipt zanotował duży wzrost udziałów rynkowych w październiku.

Turcja: wzrost o 0,08% - kierunek ten od końca marca wykazuje bardzo znaczne wahania tempa sprzedaży. W drugiej połowie sierpnia odnotowano bardzo silny wzrost sprzedaży Turcji, który może być kojarzony z przeorientowaniem części popytu w reakcji na bezprecedensową przecenę tureckiej liry i chęcią wykorzystania końcówki wakacji na tanie wyjazdy rodzinne. Popyt wrócił jednak szybko do normy, gdy uświadomiono sobie, że w tym sezonie korzyści są jeszcze niewielkie i ograniczają się do tańszych stołowania się i zakupów poza obszarem hoteli, choć w poprzednim tygodniu kierunek ten znów odnotował przejściowo bardzo znaczny wzrost tempa sprzedaży, który można łączyć także z końcem sezonu na istotnych kierunkach konkurencyjnych, czyli Bułgarii i Albanii.

Hiszpania: wzrost o 0,06% – po dwóch niedużych wzrostach i stagnacji zmiany udziałów tego kierunku wróciły do wzrostu. We wcześniejszych 12 tygodniach trendu spadkowego trwającego od końca czerwca Hiszpania traciła udziały, chociaż w stopniowo malejącej skali. Jako nadal istotny kierunek zimowy ma on w kolejnych tygodniach duże szanse wejścia w trend wzrostowy, ale prawdopodobnie mniej jednoznaczny niż w przypadku Egiptu.

Tunezja: wzrost o 0,01% - po dwóch miesiącach wahań z niedużą przewagą wzrostów, kierunek od kolejnych dwóch miesięcy wrócił do mniej więcej stagnacji. Tendencja ta może się utrzymać w związku z częściowo kończącą się sprzedażą Tunezji, z której w ofercie pozostaje jedynie Dżerba.

Albania: spadek o 0,04% - brak ofert wyjazdów na tym kierunku w październiku przesądza o dalszym spadku bieżącego udziału w rynku. Otwartą kwestią pozostaje jedynie pytanie na jakim poziomie będzie udział Albanii na zakończeniu sezonu letniego, czyli w końcu października.

Bułgaria: spadek o 0,09% - sytuacja podobna do Albanii. Praktyczny koniec sprzedaży powoduje, że kierunek skazany jest na dalszy spadek znaczenia, a kwestią pozostaje pytanie na jakim poziomie rynkowego udziału ostatecznie zakończy Bułgaria tegoroczny sezon letni.

Grecja: spadek o 0,18% - od połowy kwietnia kierunek ten przebywał w prawie nieprzerwanym trendzie wzrostowym, który trwał do poprzedniego tygodnia. Jedyne poważniejsze zachwianie w trzecim tygodniu sierpnia, było związane z chwilowym zdecydowanym przyspieszeniem sprzedaży Turcji, o którym była mowa wcześniej. Sprzedaż Grecji przez wiele tygodni była konsekwentnie wspierana przez relatywnie bardzo niskie ceny i taki stan trwał do momentu, gdy dało o sobie znać wyczerpywanie się ofert na obecny sezon letni. W kolejnych tygodniach października z powodu końca sprzedaży tegorocznych ofert udział rynkowy Grecji będzie się nadal obniżać.

Na innych kierunkach, nie odnotowano większych zmian, a skala ich zysków lub strat udziałów rynkowych wyrażała się dla nich w minionym tygodniu w setnych częściach procenta.

Rozpoczynamy kolejny okres edycji materiałów tygodniowych

Począwszy od tego materiału do mniej więcej końca stycznia przyszłego roku materiały tygodniowe będą naprzemiennie przedstawiały sytuację rynkową w sezonie zimowym (zima 2018/2019) i letnim (lato 2019), a w okresie późniejszym, czyli do początku października , już tylko sezon lato 2019. Przedmiotem analiz dla okresu letniego będzie, tak jak miało to miejsce w poprzednich edycjach, okres szczytu sezonu definiowany jako pierwszy pełny tydzień sierpnia, czyli 5-11 sierpnia 2019 roku.

Niniejszy materiał tygodniowy w swojej drugiej części przedstawia pierwsze przybliżenie sytuacji w zakresie cen w sezonie lato 2019, które należy jeszcze traktować jako wstępne i na razie nieco mniej reprezentatywne, gdyż nie wszystkie biura podróży przedstawiają jeszcze swoje pełne oferty letnich imprez turystycznych, a propozycji niektórych z organizatorów nie ma jeszcze wcale – np. specjalizującego się w kierunkach greckich biura Grecos Holiday.

W przekroju atrakcyjności ofert organizatorów sezon letni i zimowy stały się zupełnie odmienne

Obecnie najwięcej emocji w branży budzą wzajemnie powiązane kwestie głębokiej nierównowagi popytowo-podażowej na rynku wycieczek oraz ofensywna polityka cenowa jednego z dużych branżowych graczy, którym jest biuro TUI Poland. Pewne znaczenie wydają się mieć potencjalne problemy wynikające z możliwych trudności miejsc w liniach czarterowych (zmiany organizacyjne i biznesowe w liniach Small Planet), jak też skutki okresowej zmiany podejścia do polskiego rynku przez tanich przewoźników, w tym zwłaszcza do połączeń na kierunkach turystycznych.

Jak już zaznaczaliśmy w poprzednim materiale na razie w zakresie oferowanych cen wycieczek rysuje się bardzo ciekawy obraz dwóch całkowicie odmiennych sytuacji, zwłaszcza w odniesieniu do propozycji cenowych oferowanych przez wymienionego ofensywnego biznesowo organizatora. Odnośnie sezonu zimowego (materiał sprzed tygodnia) można na razie ogólnie stwierdzić, że oferta poszczególnych organizatorów jest generalnie dość zrównoważona, a wyraźne przewagi w zakresie atrakcyjności cen rozkładają się na poszczególnych kierunkach w sposób zróżnicowany.

Wakacje 2019 będą tańsze i bardziej komfortowe

Wakacje 2019 będą tańsze i bardziej komfortowe

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (2)

-

nikolet89 / 2018-10-29 10:32:41

Ja nie dawno wykupiłam wycieczkę do USA na kwiecień 2019 r. - Mozaika USA z Konsorcjum i wg mnie wcale nie wyszło mnie to jakoś drogo za zwiedzenie praktycznie całego zachodniego wybrzeża. Najbardziej ciesze się, że zobacze Los Angeles - mam nadzieje, że uda mi się zrobic zdjecie z Hollywood sign :D [ odpowiedz ] [ cytuj ]

-

![Jakie wynagrodzenie na umowie o pracę i B2B? Duże różnice i szerokie widełki [© Freepik]](https://s3.egospodarka.pl/grafika2/wynagrodzenia/Jakie-wynagrodzenie-na-umowie-o-prace-i-B2B-Duze-roznice-i-szerokie-widelki-266257-50x33crop.jpg "Jakie wynagrodzenie na umowie o pracę i B2B? Duże różnice i szerokie widełki [© Freepik]") Jakie wynagrodzenie na umowie o pracę i B2B? Duże różnice i szerokie widełki

Jakie wynagrodzenie na umowie o pracę i B2B? Duże różnice i szerokie widełki

{kind=link}

{kind=link}