Wakacje 2019: w TUI najtaniej

2018-11-29 13:34

Przeczytaj także: Wakacje 2019: o 57 złotych drożej niż rok temu

I. Ważne wydarzenia ostatniego tygodnia w turystyce wyjazdowej

Szósty raport ze sprzedaży w sezonie 2018/19 – słabsza sprzedaż, ale w statystykach Wakacji.pl widać już wzrosty

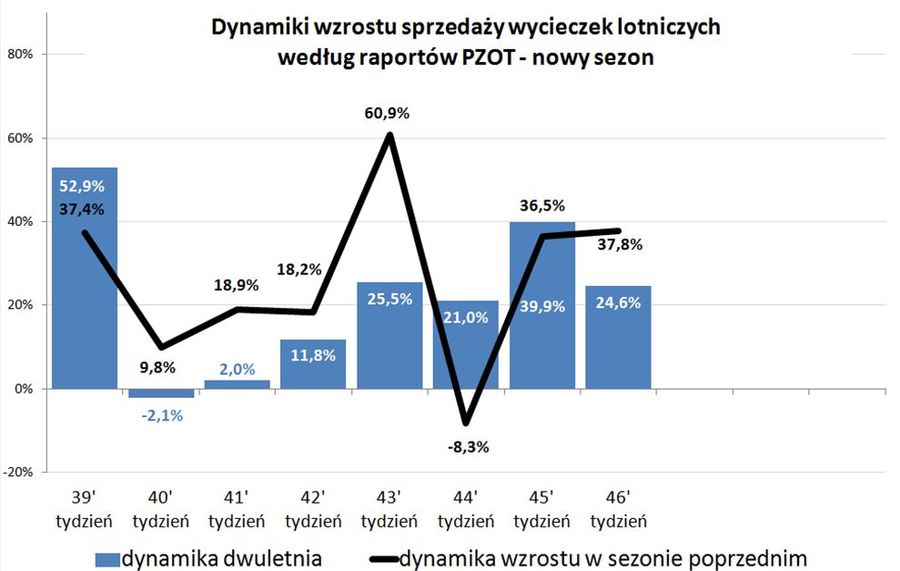

W mediach pojawiła się szósta odsłona raportu z systemu MerlinX (46/2018), poświęconego rezultatom sprzedaży wycieczek w drugim tygodniu listopada. Czego dowodzi? Wyniki okazały się o około 25 procent słabsze niż w poprzednim tygodniu, na co bez wątpienia wpłynęło święto w poniedziałek 12 listopada. Ponieważ jednak baza do porównań rocznych nieco się podwyższyła, to w rezultacie roczna dynamika okazała się niższa aż o 11 procent. W przypadku najważniejszych z perspektywy branży imprez lotniczych spadła ona o 9,6 procent. Dla porównania, tydzień wcześniej mieliśmy wzrost na poziomie +2,5 procent, a przed dwoma tygodniami +32,0 procent.

Poniżej prezentujemy znacznie stabilniejszy wykres, który częściowo niweluje nieścisłości danych z poprzedniego sezonu i bazuje na danych z raportów w ujęciu takim jak było to stosowane w poprzednim sezonie. Jest na nim ukazana dynamika dwuletnia, która w ostatnim raportowanym tygodniu wyniosła + 24,6 procent, zaś przed tygodniem wyniosła +39,9 procent, a przed dwoma +21,0 procent.

fot. mat. prasowe

Dynamiki wzrostu sprzedaży wycieczek lotniczych wg raportów PZOT

Opis: Dwuletnia dynamika wzrostu sprzedaży sięgnęła 24,6 procent.

Polskie biura podróży rosną znacznie szybciej niż wynika to z raportów z systemu MerlinX

Pojawia się coraz więcej twardych danych wskazujących na to, że rzeczone raporty w zbyt dużym stopniu nie oddają sytuacji branży polskiej zorganizowanej turystyki wyjazdowej, a zwłaszcza w najważniejszej dla niej lotniczych imprezach turystycznych. Jak już pisaliśmy wielokrotnie wynika to z prostego faktu, że statystyki systemu nie obejmują sprzedaży prowadzonej przez wszystkich organizatorów z branży, a zwłaszcza dynamicznie rosnącego biura TUI Poland. Biuro to nie tylko wykazuje znacznie wyższą dynamikę wzrostu od branży jako całości, ale ma też coraz większy udział w rynku, a więc jej wysoka dynamika waży relatywnie coraz więcej. Jest to jedna z głównych przyczyn „rozchodzenia się” rzeczywistej dynamiki wzrostu branży i dynamiki podawanej przez raporty z systemu MerlinX.

Przed rokiem 2017 rozbieżności miały jeszcze ograniczony charakter i dotyczyły zwłaszcza danych o poszczególnych kierunkach. W roku 2017 (czyli w roku rozpoczęcia przyspieszonej ekspansji biura TUI Poland) arytmetyczna różnica w zakresie dynamiki wzrostu najważniejszych imprez lotniczych wyniosła już około 9,4 procenta, w roku obecnym powinna wynieść przynajmniej 12-13 procent (nie ma jeszcze wszystkich danych), a dla sprzedaży bieżącego sezonu 2018/2019, czyli od początków września (w przypadku biura Itaka 2-3 tygodnie wcześniej) różnica ta może wynosić już blisko 25 procent, choć w takiej skali jest to wielkość raczej chwilowa i zapewne w dalszej części sezonu ulegnie ona zmniejszeniu.

Nieprawidłowa informacja o realiach branży szkodzi polskim organizatorom

Problem polega na tym, że dane o części branży, którą „widzi” system MerlinX mogą być rozumiane przez odbiorców tych raportów jako sytuacja branży jako całości, choć ta jest w znaczący sposób odmienna. Dane te powielane są przez większość branżowych mediów, które tym samym tworzą - niczym w polityce - alternatywną rzeczywistość. Rozbieżności te mogą przyczyniać się do kreowania błędnych punktów wyjścia i drogowskazów potrzebnych dla obiektywnego planowania rozwoju biznesu przez organizatorów.

Na problem odrywania się danych w raportach z systemu MerlinX od danych rzeczywistych branży zwracaliśmy już wielokrotnie uwagę. Niestety zamiast merytorycznego odniesienia się do problemu autor (lub autorzy) zafundowali branży specjalne ostrzeżenia przed innymi opiniami niż zawarte w raporcie. Dziś jednak coraz trudniej jest im bronić swoich opinii, gdyż musieliby negować statystyki TFG (Turystyczny Fundusz Gwarancyjny), za chwilę statystyki ULC (Urząd Lotnictwa Cywilnego), równolegle dane lotnisk krajowych oraz zagranicznych i w końcu opinie biegłych rewidentów lub audytorów podpisujących roczne sprawozdania finansowe organizatorów turystyki.

Niektóre osoby z branży twierdzą, że organizatorzy nie przejmują się zbytnio danymi z raportów ze statystyk systemu MerlinX, a kierują się własnymi opiniami. Niestety praktyka oficjalnych wypowiedzi oraz logika listu PZOT do Deutscher ReiseVerband (DRV) odpowiednika Polskiej Izby Turystyki (PIT), mogą świadczyć o opieraniu ich o obraz branży wynikający ze statystyk z systemu MerlinX.

W tej sytuacji w najlepszej pozycji pod względem jakości bieżącej informacji jest biuro TUI Poland, które obok różnych danych zna też swoje (a te są akurat mało znane pozostałym touroperatorom), a te w wysokim stopniu kompletują prawidłowy obraz branży jako całości.

TUI Poland systematycznie zaskakuje branżę

Znacznie bardziej ofensywna niż w przeszłości polityka cenowa spółki-córki koncernu TUI Group raczej nie była spodziewana przez ogół naszych organizatorów. Rok 2016 przebiegł względnie spokojnie, ale już kolejny mocno zaskoczył konkurentów. Długo nie dowierzano plotkom o wielkim skoku sprzedaży (liczba klientów wzrosła o 50 procent), a poważną niespodzianką był też niezły wynik finansowy. Wiele wskazuje na to, że rok 2018 również będzie sporym zaskoczeniem, zaś rok 2019 zaczął się z jeszcze wyższego „C” niż sezony poprzednie.

Kwestia dość niespodziewanej bardzo ofensywnej polityki cenowej wydaje się stanowić obecnie zasadniczy problem naszej branży touroperatorskiej. Nic więc dziwnego, że prowokuje do domysłów odnośnie genezy takiej niespotykanej wcześniej sytuacji.

Wersja pierwsza – coś na kształt odwetu

W chwili obecnej popularna jest wersja, że stanowi ona swoistego rodzaju rekompensatę za niepowodzenia byłego szefa TUI Poland, a obecnego szefa TUI Deutschland Marka Andryszaka za rzekome niepowodzenia na krajowym podwórku. Taki jest też mniej więcej wątek dość szeroko już znanego i publikowanego, wspomnianego już wcześniej listu PZOT do Deutscher ReiseVerband (DRV) odpowiednika Polskiej Izby Turystyki (PIT).

Nie odnosząc się zupełnie do kwestii trafności takiej diagnozy, należy jednak stwierdzić, że takie postawienie sprawy ma co najmniej dwie poważne wady. Pierwszą jest wysoce prawdopodobne - przy takiej narracji – mocne ograniczenie szans na nawiązanie konstruktywnego dialogu w tej biznesowo bardzo istotnej i dość palącej dla prawie całej branży kwestii. Drugą i chyba ważniejszą jest niewielka możliwość dojścia do jakiś pragmatycznych wniosków dotyczących dalszego rozwoju sytuacji, przy punkcie wyjścia, że zarzewiem obecnej polityki cenowej TUI Poland są emocje.

Możliwe jednak, że chodzi o coś całkiem innego

Może warto też zastanowić się nad inną wersją genezy tej sytuacji, chociażby po to, żeby mieć jakąś alternatywę dla analizy powstałego problemu. Można przyjąć, że obecna polityka biznesowa TUI Poland wcale nie jest jakimś mało przemyślanym odruchem emocjonalnym, ale może być elementem (krokiem) jakiejś zaplanowanej dla polskiego rynku (ewentualnie też dla regionu) strategii biznesowej. Równoległą hipotezą było również to, że obecna polityka spółki-córki koncernu TUI Group, nie tylko nie jest indywidualną inicjatywą obecnego i byłego kierownictwa TUI Poland, ale została z pełną świadomością zaplanowana na szczytach kierownictwa TUI Group i to być może przy bezpośrednim wsparciu doradcy strategicznego.

Taki sposób myślenia został zaprezentowany podczas czwartkowej konferencji branżowej organizowanej przez redakcję Turystyki.pr.pl podczas pierwszego dnia targów TT Warsaw 22 listopada.

Taka koncepcja obok pewnej zalety, którą może być łatwiejsza droga do nawiązania jakiejś formy biznesowego dialogu, posiada jeszcze kolejną i to bardzo istotną zaletę, którą jest możliwość - po spokojnej i dogłębnej analizie przypadków – całkiem trafnego rozpoznania dalszych potencjalnych kroków w polityce biznesowej TUI Poland wobec konkurentów na krajowym rynku turystycznym.

Taka droga ma naszym zdaniem duże szanse na okazanie się relatywnie skuteczną na uzyskanie lepszej równowagi w branży, która obecnie staje się co najmniej zachwiana.

W tym miejscu chcemy również wyraźnie zaznaczyć, że sformułowanie podczas rzeczonej konferencji tezy o najprawdopodobniej długoterminowej strategii Grupy TUI wobec polskiego rynku turystycznego, wcale nie oznacza (najprawdopodobniej) utrzymania tak niskich cen jak ma to miejsce obecnie w dłuższym okresie czasu. Uwagę tę formujemy dlatego, że zauważyliśmy interpretację, że tak niskie ceny zostaną utrzymane długoterminowo.

Bieżąca sytuacja w branży w świetle statystyk sieci Wakacje.pl

Obecnie coraz bardziej wartościowym źródłem informacji o zmianach i trendach w sprzedaży wycieczek stają się dane liderującej w naszej branży turystyki wyjazdowej sieci Wakacje.pl. Zwiększa ona systematycznie swój udział w rynku – w tym w maju tego roku poprzez przejęcie całości udziałów spółki My Travel sp. z o.o. - a zatem w konsekwencji jej statystyki i inne informacje mogą stopniowo coraz dokładniej oddawać bieżącą i historyczną sytuację na krajowym rynku turystycznym.

Nawiązując do pytań niektórych odbiorców materiałów informujemy, że informacje dotyczące rocznych dynamik sprzedaży wycieczek na danych kierunkach lub zbiorczych dla sezonów letniego lub zimowego nie dotyczą wewnętrznej sprzedaży w sieci Wakacje.pl, ale branży jako całości. Statystyki Wakacji.pl służą w tym wypadku jako punkt wyjścia do przeliczeń pozwalających, wraz z danymi z innych źródeł, na określenie przybliżonego obrazu koniunktury i sprzedaży w branży.

Relatywny poziom sprzedaży lata wyjątkowo niski i nadal spada

Tak jak pisaliśmy już kilkakrotnie w poprzednich materiałach, silna presja cenowa TUI Poland dotycząca wycieczek sezonu letniego, przy wyraźnie mniej ofensywnej cenowo ofercie sezonu zimowego skutkuje zmianą struktury obu sezonów w porównaniu ze strukturą ich sprzedaży przed rokiem i w sezonach wcześniejszych. Bardzo atrakcyjna oferta letnia TUI Poland sprzedaje się relatywnie lepiej niż zimowa, a w związku z tym, że większość oferty tego biura sprzedaje się w kanałach własnych, to w konsekwencji w większym stopniu znika ze statystyk sprzedaż lata niż zimy.

Rezultatem jest wyraźne słabnięcie widocznej w statystykach sprzedaży lata wobec relatywnie lepszej sprzedaży zimy.

Poniższy wykres pokazuje udziały liczby wykupionych wycieczek z wyjazdami w poszczególnych miesiącach według stanu z 25 listopada tego roku.

fot. mat. prasowe

Udziały wyjazdów w poszczególnych m-cach roku turystycznego 2018/2019

Na wykresie widoczny jest bardzo duży udział rezerwacji na sezon zimowy.

Na wykresie widoczny jest bardzo duży udział rezerwacji na sezon zimowy, a zwłaszcza wyjazdów listopadowych. Ważnym sygnałem obecnej sytuacji rynkowej może być bardzo niski - z historycznego punktu widzenia - udział sezonu letniego w całości sprzedaży, który stał się nawet niższy niż w przypadku i tak niskiego udziału sprzed dwóch tygodni.

Poniżej przedstawiamy wykres, który porównuje sytuację z 25 listopada wobec przedstawianej już sytuacji wcześniejszej o 2 tygodnie, czyli z 11 listopada

fot. mat. prasowe

Różnica udziałów wyjazdów w poszczególnych m-cach roku turystycznego 2018/2019

Wykres porównuje sytuację z 25 listopada z 11 listopada br.

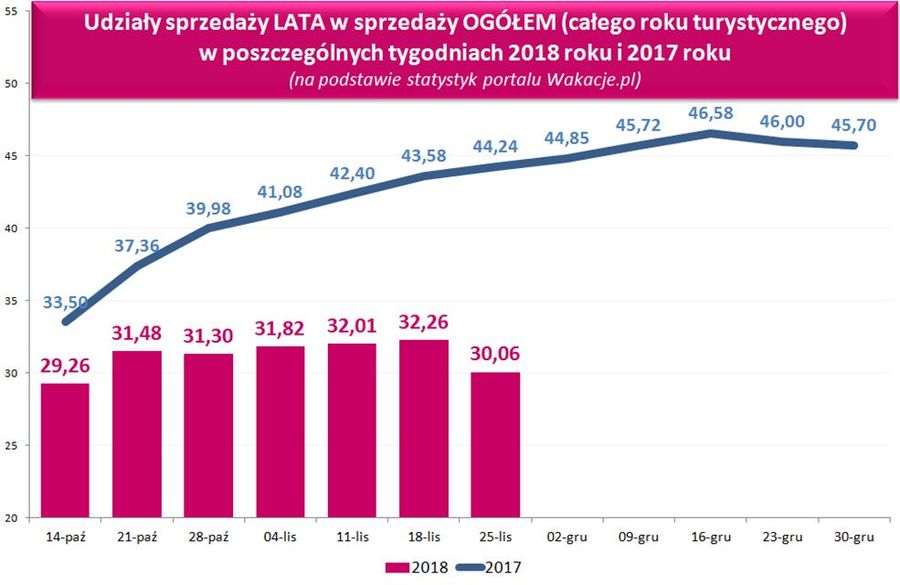

Czas i dyfuzja poglądów działa na korzyść TUI Poland

Ostatni wykres pokazuje udział sprzedaży lata w sprzedaży ogółem w poszczególnych tygodniach obecnego (słupki) i ubiegłego roku (linia).

fot. mat. prasowe

Udziały sprzedaży LATA w sprzedaży ogółem

Na wykresie jest widoczne rozchodzenie się przebiegu udziałów lata w obecnym roku turystycznym (słupki) wobec rosnącego udziału wyjazdów zimowych.

Na wykresie jest widoczne rozchodzenie się przebiegu udziałów lata w obecnym roku turystycznym (słupki) wobec rosnącego udziału wyjazdów zimowych – co jest trendem naturalnym wynikającym ze stopniowego rozkręcania się sprzedaży bardzo licznej oferty letniej i „zużywania się” niesprzedanej jeszcze oferty wyjazdów zimowych.

Stopniowe słabnięcie udziału sprzedaży lata wskazuje na rosnące „przechwytywanie” ofert letnich przez biuro TUI Poland. Może to mieć związek ze stopniowym rozpowszechnianiem się (dyfuzją) wiedzy konsumentów, że zanim dokona się zakupu jakiejkolwiek wycieczki, koniecznie trzeba sprawdzić co w danej materii oferuje biuro TUI Poland.

Proces ten będziemy uważnie obserwować chociażby dlatego, że może on skutkować potencjalnie znacznymi zmianami w strukturze i modelu dystrybucji produktów turystycznych w całkiem niedalekiej już przyszłości.

Kwestia bardzo intensywnej konkurencji cenowej stanowi obecnie prawdopodobnie najbardziej kluczowy problem dla polskiej branży zorganizowanej turystyki wyjazdowej. Ryzyka takiej sytuacji, możliwe ścieżki jej dalszego rozwoju i sposoby ograniczenia negatywnych skutków, będą zapewne co najmniej jednym z najważniejszych tematów w tym i 2019 roku.

II. Istotne kwestie z zakresu cen turystycznych imprez

1. Podobnie jak przed rokiem stosujemy w raportach wizualizację omawianej tematyki cen turystycznych imprez w postaci mapek, które w naszej intencji mają one pomóc w szybszym zorientowaniu się w ogólnej sytuacji. Ponieważ zestawienia są sporządzane obecnie co dwa tygodnie, czyli naprzemiennie dla zimy i lata, to mapki przedstawiają zmiany cen wobec poprzedniego tygodnia, a nie wobec poprzedniego zestawienia. Wersję odniesienia wobec poprzedniego tygodnia wybraliśmy uznając, że ostatnie zmiany są ważniejsze dla obrazu aktualnej sytuacji, a różnicę cen wobec poprzedniego zestawienia można łatwo uzyskać porównując ceny z dwóch kolejnych edycji raportów.

2. Niniejsze zestawienie obejmuje po raz czwarty w tym roku porównanie cen dla wylotów w wysokim sezonie letnim 2019 definiowanym jako pierwszy pełny tydzień sierpnia (05.08-11.08 2019), zebranych w dniu 22 listopada z cenami dla tego samego okresu zebranych w dniu 8 listopada, a w porównaniach cen rok do roku z cenami zebranymi w dniu 24 listopada 2017 roku.

Należy zaznaczyć, że przedstawione bieżące porównania i zestawienia są już w wysokim stopniu reprezentatywne, gdyż zawierają pełne lub prawie pełne oferty niemal wszystkich touroperatorów, w tym specjalizującego się i posiadającego wiodącą rolę w ofercie na kierunkach greckich biura Grecos Holiday.

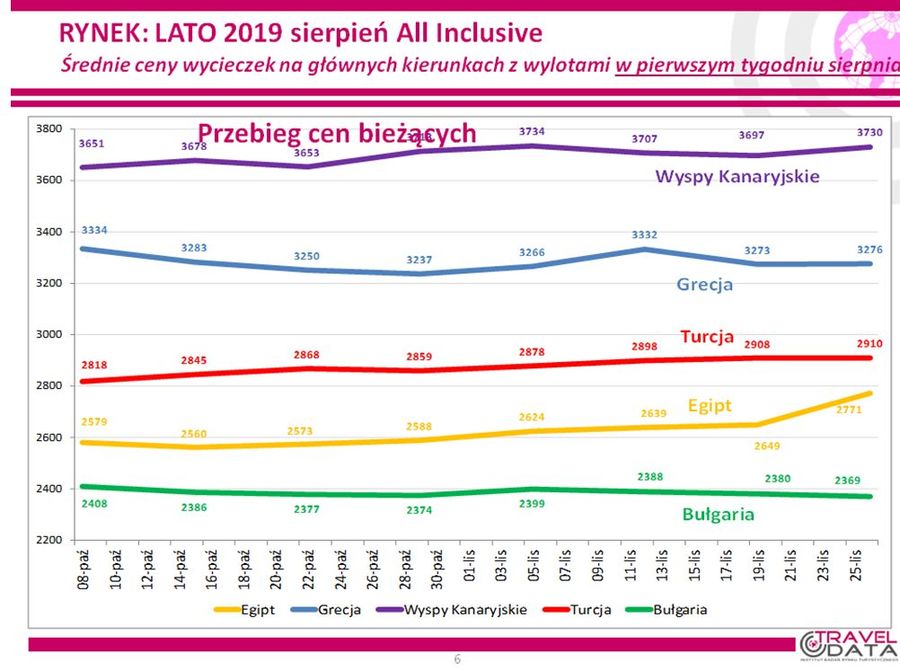

W minionym tygodniu, dla wycieczek z wylotami pomiędzy 5 i 11 sierpnia średnie ceny wzrosły o 18 złotych, (w tygodniach poprzednich ceny rosły o 5, 17, 20 i 23 złote, a wcześniej spadały o 20 i 13 złotych). Największe zwyżki cen w minionym tygodniu odnotowano na kierunkach egipskich, czyli w Hurghadzie, Marsa Alam i na Synaju - o odpowiednio 137, 132 i 96 złotych, zaś największe zniżki średnich cen wycieczek miały miejsce na Malcie – o 44 złote oraz na Cyprze i tunezyjskiej Dżerbie – o średnio 34 i 24 złote. W analogicznym okresie przed rokiem i przed dwoma laty średnie ceny ogółu wycieczek wzrastały odpowiednio o 4 i 14 złotych.

Zmiany średnich cen jakie miały miejsce w ostatnim tygodniu na poszczególnych kierunkach obrazuje załączona mapka, a ich przebieg w tym sezonie na najważniejszych kierunkach przedstawiony jest na zamieszczonym poniżej wykresie.

fot. mat. prasowe

Przebieg cen bieżących

Miniony tydzień przyniósł zdecydowanie wyższy od przeciętnej (czyli od 18 złotych) wzrost cen wycieczek na kierunkach egipskich.

fot. mat. prasowe

Ceny na lato 2018 vs 2019

Względem poprzedniego roku obniżki widoczne są jedynie w przypadku Kanarów, Majorki i Maroka.

Wykres obejmuje przebieg zmian cen na pięciu najważniejszych kierunkach w polskiej letniej lotniczej turystyce wyjazdowej, które będą też okresowo przedstawiane w kontekstach sprzedażowych na wykresach bazujących na danych z Wakacji.pl.

Miniony tydzień przyniósł zdecydowanie wyższy od przeciętnej (czyli od 18 złotych) wzrost cen wycieczek na kierunkach egipskich, który wyniósł średnio 122 złote, podczas gdy przed tygodniem notowano tam wzrost o 10 złotych, a przed dwoma o 66 złotych. W tym roku ceny Egiptu wyraźnie przewyższają ceny Bułgarii, podczas gdy przed rokiem o tej porze było odwrotnie. Jedną z przyczyn wyraźnie drożejącego Egiptu są systematycznie rosnące ceny wewnętrzne w tym kraju, a mniej kosztownej Bułgarii wpływ bardzo nisko wycenianej oferty w biurze TUI Poland, która wywiera pośredni wpływ na ceny oferowane przez innych organizatorów.

Niewiele powyżej ogólnej przeciętnej wzrosły średnie ceny wycieczek na wyspach Kanaryjskich (o 33 złote), a kosmetyczne wzrosty miały miejsce w Grecji i Turcji – o 2 i 3 złote. Jedynym wiodącym kierunkiem na którym odnotowano spadek cen (o 11 złotych) jest Bułgaria, o której była już mowa wyżej.

2. Badanie średniej ceny imprez wobec cen sprzed roku dla wylotów z okresu pierwszego pełnego tygodnia sierpnia 2019 pokazuje, że obecna średnia cena jest wyższa wobec średniej ceny dla poprzedniego sezonu o 47 złotych (w poprzednim tygodniu ceny rok do roku były wyższe również o 47 złotych, a w tygodniach wcześniejszych były wyższe o 34, 33, 31, 31 oraz 57 złotych). Jest to na progu sprzedaży sezonu sytuacja nieco inna niż miało to miejsce w końcu października 2017, gdyż wówczas średnia cena w porównaniu rok do roku była nieznacznie niższa, czyli o 9 złotych.

Podobnie jak w drugiej połowie minionego sezonu letniego również teraz czynniki o charakterze kosztotwórczym działają w kierunku zmniejszania marż ze sprzedaży wycieczek, aczkolwiek wpływ ten jest mniejszy niż w okresach poprzednich, a zwłaszcza w drugiej połowie ubiegłego sezonu. Cena paliwa lotniczego (przyjmowana do kalkulacji obecnie, ale ponoszona według cen bieżących - z uwzględnieniem ewentualnego zabezpieczenia - w czasie bliskim realizacji wylotu) była w minionym tygodniu nadal znacząco wyższa niż przed rokiem (2,83 wobec 2,47 zł/litr, czyli o 14,6 procent).

Na zwyżkę kosztów działał też kurs złotego, który dla rozliczeń turystycznych osłabł o ponad 2,5 procent. W rezultacie czynniki zmian cen paliwa oraz kursów złotego zgodnie działały w kierunku powiększania średniego poziomu kosztów wycieczek w stopniu nieco łagodniejszym niż w ostatnich tygodniach sezonu letniego 2018, ale podobnym jak w poprzednim zestawieniu, czyli o około 90/100 złotych (poprzednio również o 90/100 złotych oraz o 130/140 i 110/120 złotych).

Należy pamiętać, że wpływ zmian cen paliwa i walut na ceny wycieczek w zależności od touroperatora jest mniej lub więcej opóźniony (m.in. przez kontrakty zabezpieczające i politykę marż), a ich wpływ należy traktować raczej w uśrednionych kategoriach docelowych (asymptotycznych).

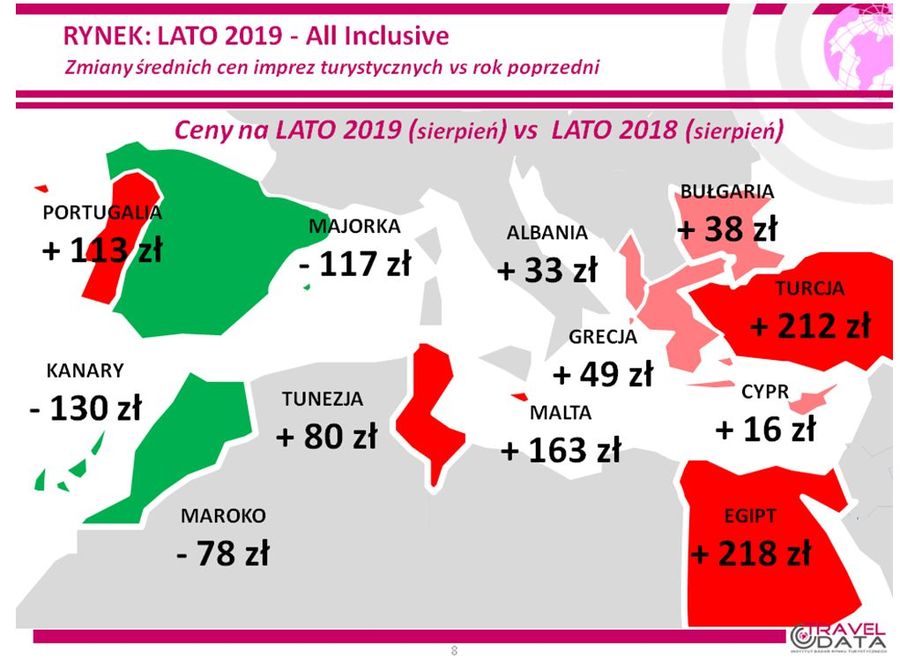

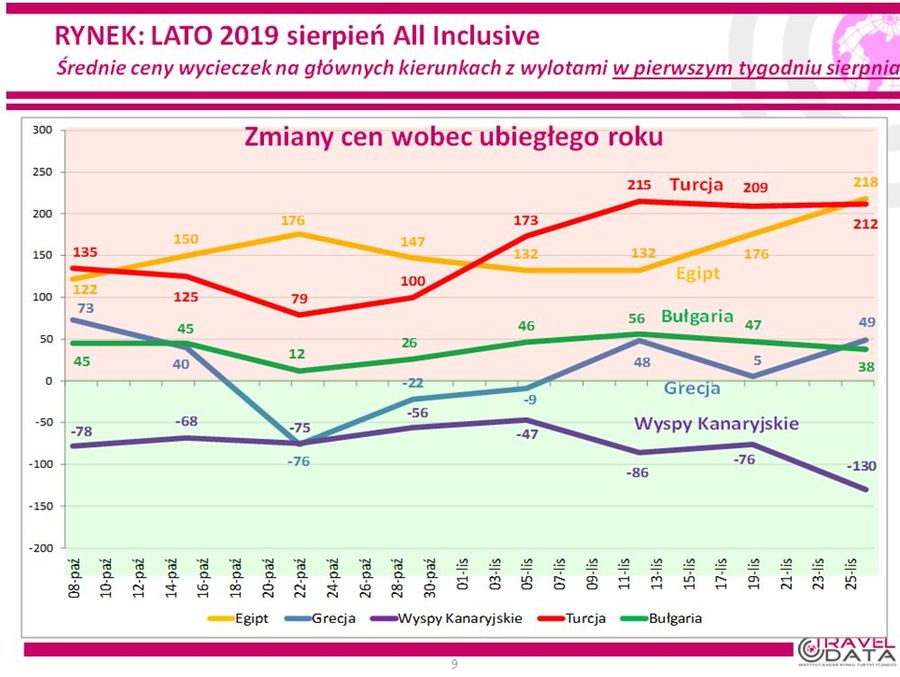

Sytuację w zakresie zmian średnich cen rok do roku w ostatnim tygodniu na poszczególnych kierunkach ilustruje załączona mapka, a przebieg ich zmian na najważniejszych kierunkach obrazuje zamieszczony poniżej wykres.

fot. mat. prasowe

Zmiany cen wobec ubiegłego roku

Pod względem średnich cen wycieczek najmocniej w sezon weszły tańsze kierunki masowe, czyli Egipt i Turcja.

fot. mat. prasowe

Touroperatorzy - ceny

Największe odchylenie od ceny proponuje TUI.

Spośród dużych kierunków kolejny raz potwierdza się, że pod względem średnich cen wycieczek najmocniej w sezon weszły tańsze kierunki masowe, czyli Egipt i Turcja, na których średnie ceny rok do roku wzrosły o 218 i 212 złotych. Jest to nadal sytuacja całkowicie odwrotna niż w tym samym okresie roku ubiegłego, gdyż oba te kierunki notowały wówczas największe spadki cen w ujęciu rocznym, które wynosiły średnio 220 i 197 złotych.

W zupełnie podobnym jak przed rokiem stopniu i jednocześnie zbliżonym do przeciętnej (czyli do 47 złotych) podniosły się ceny wycieczek do Grecji i Bułgarii ze wzrostami cen o 49 i 38 złotych. Na progu poprzedniego sezonu zmiany cen w tych krajach również wzrastały w ujęciu rocznym o odpowiednio 53 i 38 złotych.

Tegorocznym liderem spadków konsekwentnie pozostają Wyspy Kanaryjskie, gdzie ceny rok do roku obniżyły się o średnio 130 złotych (przed tygodniem i dwoma również były niższe – o 76 i 86 złotych). Podobnie jak w przypadku Egiptu i Bułgarii jest to sytuacja odwrotna do tej sprzed roku, gdyż średnie ceny na tym kierunku wzrosły wówczas w ujęciu rocznym o 57 złotych, czyli najbardziej spośród wiodących kierunków w polskiej zorganizowanej turystyce wyjazdowej.

Z mniej masowych kierunków wyraźnie największy wzrost średnich cen w ujęciu rocznym odnotowano na Malcie i w Portugalii – o 163 i 113 złotych, a mniejsze zwyżki miały miejsce w Tunezji, Albanii i na Cyprze – o odpowiednio 80, 33 i 16 złotych. Na pozostałych kierunkach, czyli w Maroku i na Majorce ceny były niższe o 78 i 117 złotych.

Z perspektywy dwóch sezonów liczonych łącznie (dla wylotów w pierwszym tygodniu sierpnia) najwyraźniej zwyżkowały średnie ceny wycieczek do Turcji i Grecji – o 128 i 102 złote, zaś nieco mniejszy wzrost notowała Bułgaria – o średnio 75 złotych. Nieznacznie tańszy w tym ujęciu był Egipt – o 2 złote, a wyraźnie większy był spadek cen rok do roku na kierunkach kanaryjskich i tunezyjskich – o 73 i 117 złotych.

Warto zauważyć, że w porównaniu z burzliwym okresem czerwiec – wrzesień amplitudy rocznych i bieżących zmian cen zdecydowanie zmalały, co traktować można jako jeden z ważnych symptomów powrotu do poprawy równowagi rynkowej i stabilizacji cen na rynku zorganizowanej turystyki wyjazdowej.

3. Na obecnym etapie sprzedaży nowego sezonu letniego można już przyjąć, że porównania cen rok do roku czarterowych propozycji cenowych organizatorów mają już dość reprezentatywny charakter, gdyż bazują na pełnych lub prawie pełnych ofertach na nowy sezon turystyczny lato 2019.

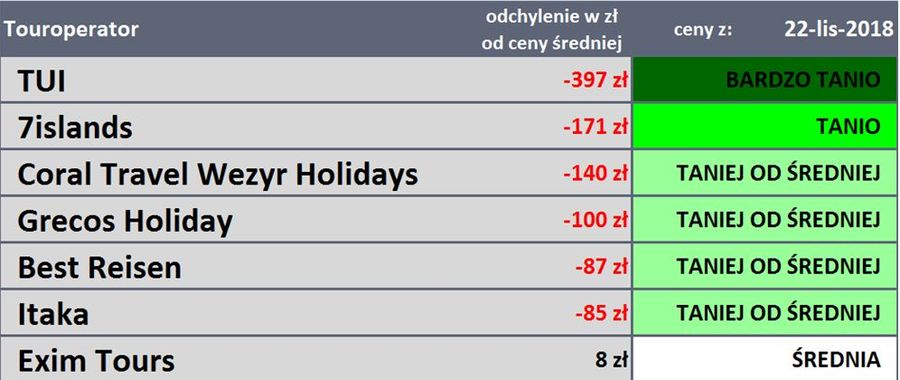

W obecnym zestawieniu zdecydowanie największą zniżkę średnich cen w porównaniu z ubiegłym sezonem wśród dużych i średnich organizatorów wykazuje oferta biura TUI Poland, która tańsza rok do roku o około 170 złotych, czyli w mniejszym stopniu niż w poprzednim zestawieniu (255 złotych) i podobnym jak w jeszcze wcześniejszych dwóch zestawieniach, gdy różnica ta wynosiła około 185 złotych. Zdecydowanie mniejszą zniżkę cen w ujęciu rocznym wykazują oferty biur Coral Travel Wezyr i Exim Tours, które są mniej kosztowne o około 35 i 10 złotych niż przed rokiem. Pozostali organizatorzy proponują wyższe średnie ceny niż w tym samym okresie w poprzednim sezonie w granicach od 20 do 237 złotych.

W tym, co dla turystów ma większe znaczenie, a zatem w liczbie najatrakcyjniejszych poziomów bieżących cen wycieczek, czyli na pierwszym lub drugim miejscu na 24 kierunkach i w trzech kategoriach hoteli, to pozycję lidera utrzymuje biuro TUI Poland z wysoką liczbą 44 ofert (przed rokiem 38, a przed dwoma 26 takich ofert) przed biurami Itaka z liczbą 32 ofert (przed rokiem 30, a przed dwoma laty 37 takich ofert) oraz Coral Travel Wezyr i Exim Tours - 16 i 14 takich ofert. Z ostatnich zestawień można wysnuć wniosek o stabilnej, w takim ujęciu, pozycji biura Itaka oraz o dość znaczących zmianach w ofercie TUI Poland, co może być sygnałem stosunkowo szybkich korekt cen w tym biurze w odpowiedzi na wahania rynkowego popytu na turystyczne imprezy i przesuwaniu tym samym obszaru najniższych cen pomiędzy kierunkami.

Najwięcej atrakcyjnych cenowo ofert na kierunkach egipskich proponowało biuro Coral Travel Wezyr – 6 ofert i TUI Poland -5 ofert, na kierunkach greckich biura Itaka - 12 ofert oraz TUI Poland i Grecos Holiday - 7 i 5 ofert, na kierunkach kanaryjskich biura TUI Poland – 11 ofert oraz Itaka – 8 oferty, a na tureckich Coral Travel Wezyr – 6 ofert oraz Itaka i TUI Poland – po 3 oferty. W Tunezji najwięcej atrakcyjnych ofert miało biuro Exim Tours - 5 ofert, natomiast w Bułgarii nadal przodowało biuro TUI Poland - 3 oferty. Warto zauważyć, ze sytuacja na kierunkach greckich stała się znaczaco inna niż przed dwoma tygodniami (patrz uwaga wyżej).

4. Przedstawiamy również tabelę z czołówką biur podróży, które w ostatnim tygodniu po przekrojowo najkorzystniejszych cenach oferowały klientom imprezy turystyczne. Tak jak zaznaczaliśmy w tego typu zestawieniach zachowana jest ścisła porównywalność oferowanych kierunków, a zatem biuro X, które sprzedaje jedynie konkretny zestaw kierunków i kategorii hoteli jest porównywane ofertowo tylko i wyłącznie z tymi właśnie kierunkami i kategoriami hoteli w pozostałych biurach.

W pierwszym okresie sezonu lato 2018 na czele tabel dotyczących cen wyjazdów w szczycie sezonu wakacyjnego często przodowały wiodące biura podróży na polskiej branży zorganizowanej turystyki wyjazdowej, a mianowicie Itaka i Grecos Holiday, a nieco później dołączyły do nich Rainbow i Coral Travel Wezyr. Biuro TUI Poland było widoczne jedynie w zestawieniach pierwszej fazy first minute, natomiast w okresach późniejszych często przesuwało się poza pierwszą siódemkę. W okresie bliskim szczytu sezonu, czyli począwszy od początku wakacji, czołowe pozycje w zestawieniach zajmowały zwykle biura oferujące wyłącznie lub w dużej części kierunki greckie.

Czwarte zestawienie w sezonie Lato 2019 – podobnie jak wszystkie poprzednie – z bardzo wyraźną przewagą otwiera biuro TUI Poland, wyprzedzając oferujące kierunki greckie biura Grecos Holiday oraz 7islands, a także oferujące w tym sezonie i w tym okresie korzystniejsze ceny niż przed rokiem biuro Coral Travel Wezyr (trzecie w zestawieniu). Skład pierwszej siódemki organizatorów pozostał identyczny jak w poprzednim zestawieniu dotyczącym sezonu letniego, czyli sprzed dwóch tygodni.

fot. mat. prasowe

Touroperatorzy - ceny

Największe odchylenie od ceny proponuje TUI.

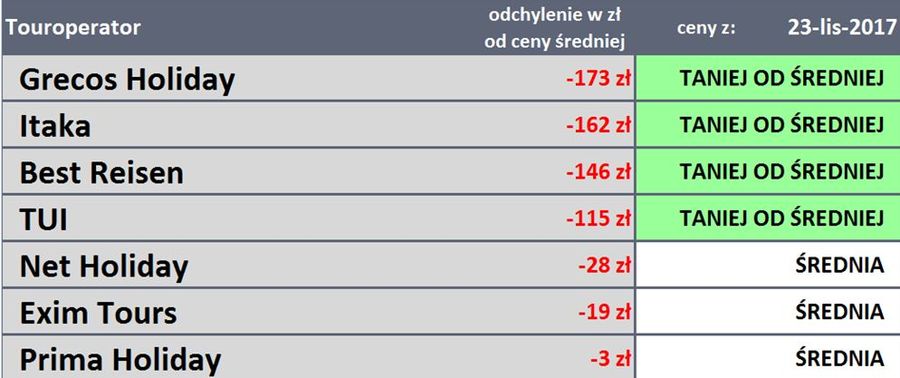

Dla porównania przedstawiono też tabelę sprzed roku, w której – podobnie jak w wielu późniejszych – przodowały biura Grecos Holiday oraz Itaka, zaś skład organizatorów był podobny, a różnica w jej składzie sprowadza się do obecności biur Net Holiday i Prima Holiday oraz braku biur Coral Travel Wezyr (przed rokiem 8 pozycja) i 7islands (przed rokiem jeszcze nie wprowadziło oferty).

fot. mat. prasowe

Touroperatorzy - ceny sprzed roku

W minionym roku liderem niskich cen był Grecos.

Należy pamiętać, że położenie w zakresie względnej atrakcyjności cenowej z reguły przekłada się na kierunki zmian udziałów danych organizatorów w turystycznym rynku. Wysokie pozycje utrwalają wiodące pozycje organizatorów w branży, a niskie często przekładają się na oddawanie przez nich rynkowych udziałów bardziej atrakcyjnym konkurentom.

LCC– w liniach Ryanair ceny przelotów na kierunkach turystycznych niemal bez zmian

Od stycznia tego roku dokonaliśmy zmiany w schemacie prezentowania informacji o sytuacji w zakresie cen przelotów na kierunkach turystycznych oferowanych przez tanich przewoźników (LCC). Dla sezonu letniego jest ona – podobnie jak dla zimowego - prezentowana na bieżąco raz na dwa tygodnie (dla danych historycznych raz w miesiącu) w postaci wykresów z dodatkowym krótkim komentarzem dotyczącym ważniejszych kierunków, które wcześniej były zawarte w grupie kierunki pozostałe.

Na wykresach grubsza linia oznacza średnie ceny przelotów w okresie zimowych ferii (m.in. w woj. mazowieckim) w sezonie obecnym, a cieńsza w poprzednim. Zielone pole pomiędzy liniami oznacza spadek średnich cen rok do roku, a czerwone ich wzrost. Na wykresach zostały uwzględnione jedynie te rejsy (36 połączeń w Ryanair i 18 w Wizzair), które występowały w obu tych sezonach jednocześnie.

Obecnie wprowadzamy kolejną modyfikację sposobu przedstawiania sytuacji w zakresie kształtowania się cen przelotów tanimi liniami. Wykres cen ex post (lewa strona) będzie powstawał na dotychczasowych zasadach, ale dodatkowo w datach przyszłych będzie przedstawiany przebieg cen z poprzedniego sezonu, który reprezentuje cienka linia. Wraz z upływem czasu będą do niej odnoszone ceny bieżące reprezentowane przez linię grubszą z zielonymi lub czerwonymi polami tak jak było to czynione dotychczas. W niniejszej informacji tygodniowej wykresy cen dotyczą na razie jedynie linii Ryanair, a w terminie późniejszym zostaną one uzupełnione również o tanie linie Wizzair.

Przebieg zmian cen w liniach Ryanair przedstawiają poniższe wykresy.

fot. mat. prasowe

Ceny przelotów Ryanair

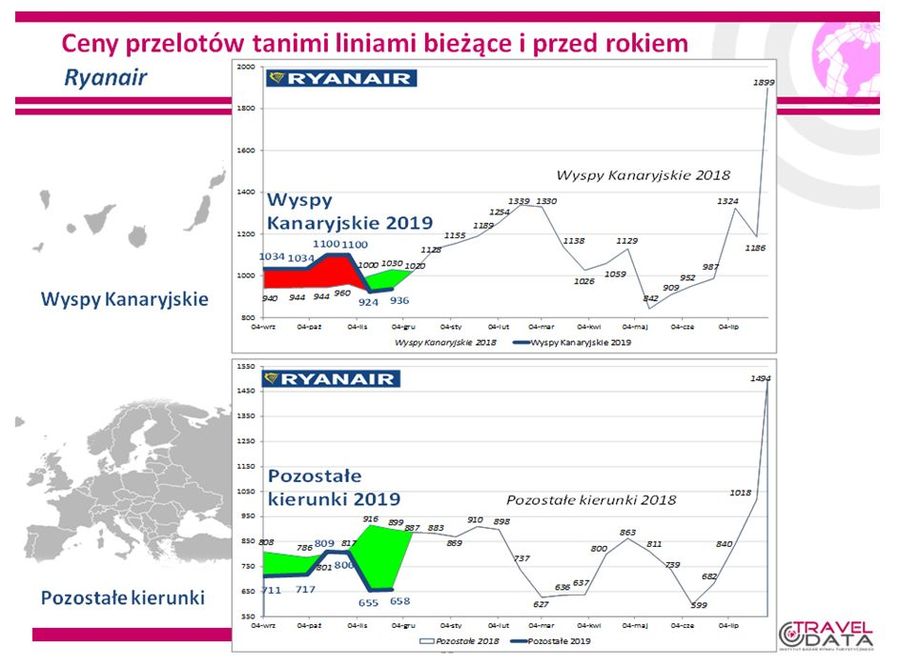

Dla kierunków kanaryjskich od września widoczny był stopniowy wzrost cen, który w ostatnim czasie przeszedł w dość wyraźny ich spadek.

Dla kierunków kanaryjskich od września widoczny był stopniowy wzrost cen, który w ostatnim czasie przeszedł w dość wyraźny ich spadek, który na razie nie uległ odreagowaniu. W związku z tym średnie ceny przelotów znalazły się i pozostały poniżej poziomów zeszłorocznych na co wskazuje pole w kolorze zielonym.

Na pozostałych kierunkach średnia cen rejsów na kierunkach turystycznych również wykazała znaczący spadek, który w tym zestawieniu przeszedł w stagnację. Skutkuje to kontynuację znacznego zielonego pola reprezentującego skalę spadku cen wobec ich poziomu sprzed roku.

W relacji z poprzednim sezonem ponownie w największym stopniu obniżyły się ceny przelotów rok do roku na kierunkach portugalskich – o 398 złotych, w mniejszej skali zniżkowały ceny na kierunkach hiszpańskich, włoskich i greckich – o średnio 216, 156 i 102 złote, za to w niewielkim stopniu wrosły ceny rejsów do Bułgarii – o 24 złote. Z powodu ogólnej stagnacji cen w liniach Ryanair (na kierunkach turystycznych) skala zmian cen jest bardzo podobna do sytuacji sprzed dwóch tygodni.

Związki pomiędzy cenami wycieczek i rejsów w tanich liniach.

Warto też zauważyć, że cienka linia reprezentująca ceny zeszłoroczne wskazuje na dość wyraźny ich związek z istotnymi czynnikami biznesowymi, takimi jak ogólna relacja podaż/popyt w turystyce wyjazdowej, jak też zmianami poziomu kosztów istotnych dla tanich przewozów lotniczych.

Na kierunkach kanaryjskich konsekwentny wzrost cen przelotów w okresie od jesieni 2017 do lutego 2018 dobrze koresponduje z bardzo dobrą koniunkturą sprzedażową w zorganizowanej turystyce wyjazdowej. Odbicie cen przed majem może mieć związek z istotnymi wiosennymi zwyżkami cen paliwa lotniczego. Zwyżek tych nie udało się jednak utrzymać ze względu na bardzo silną dekoniunkturę, która miała miejsce na tym kierunku w okresie późniejszym.

Na kierunkach pozostałych zmiany cen były kierunkowo dość podobne, z tym że wzrost cen w okresie first minute był mniej wyraźny, za to bardziej wyraźna była próba zwyżek cen ze względu na postępujący wzrost cen paliwa. Również i w tym przypadku nie udało się utrzymać wyższych cen ze względu na silne osłabienie popytu na kierunkach turystycznych po zakończeniu długiej zeszłorocznej majówki.

Związki cen z obu segmentów turystyki wyjazdowej są widoczne również w trendach sprzedaży last minute. W okresie ostatnich dwóch tygodni przed wylotem ceny rejsów na wyspy kanaryjskie stały się ostatnio niższe w relacji z okresem sprzed roku o około 240 złotych. W dużym stopniu koresponduje to z obniżonymi (rok do roku) cenami wycieczek, które stały się niższe o blisko 400 złotych.

Natomiast rozpatrując przyszłe możliwe trendy cenowe u tego przewoźnika należałoby brać pod uwagę ograniczenie liczby rejsów na kierunkach kanaryjskich (na chwilę obecną) z ośmiu w poprzednim sezonie letnim do zaledwie czterech (sic!).

Wakacje 2019 będą tańsze i bardziej komfortowe

Wakacje 2019 będą tańsze i bardziej komfortowe

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (2)

Jak kupić pierwsze mieszkanie? Eksperci podpowiadają

Jak kupić pierwsze mieszkanie? Eksperci podpowiadają

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}