Wakacje 2016: są chętni na urlop w październiku

2016-10-04 13:39

Przeczytaj także: Wakacje 2016: a jednak rekord w turystyce?

I. Istotne kwestie dla polskiej turystyki wyjazdowej

Nadal wysoki wzrost sprzedaży wycieczek

W trzecim pełnym tygodniu września sprzedaż wycieczek w systemie MerlinX wykazała kolejny wzrost, tym razem podobnie jak w poprzednim raporcie o ponad 16 procent, a imprez lotniczych o 15 procent. Duży popyt na wycieczki po zakończeniu głównego sezonu spowodował nawet wydłużenie programów czarterowych, w tym na popularnych w tym roku kierunkach greckich, gdzie niektórzy wiodący na tamtejszych kierunkach touroperatorzy, w tym Grecos Holiday, przedłużyli kalendarz rejsów czarterowych o 2 tygodnie, czyli praktycznie do ostatnich dni października. Tak długiego sezonu turystycznych wyjazdów do tego kraju jeszcze nie było.

Rekordowy poziom nastrojów konsumenckich, ale …

Duży posezonowy popyt na zagraniczne wycieczki może mieć związek z kilkoma czynnikami, w tym z odłożonym popytem z racji wielkich imprez sportowych, które spowodowały przeniesienie wyjazdów przez niektóre osoby z okresu przed głównym sezonem na okres po jego zakończeniu. Innym powodem może być rosnący poziom optymizmu konsumenckiego wynikający praktycznie ze wszystkich badań w tej sferze. Zgodnie z publikowanymi w zeszłym tygodniu wynikami systematycznych badań TNS Polska w zakresie wskaźnika TNS Consumer Index za wrzesień, okazał się on rekordowo pozytywny i osiągnął najwyższy poziom od września 2008 roku, a zatem od początku światowego kryzysu finansowego zapoczątkowanego upadkiem znanego banku inwestycyjnego Lehmann Brothers.

Z publikowanych w ramach tego badania subindeksów cząstkowych wynika szczególnie wiele interesujących wniosków dość dobrze uzasadniających i tłumaczących rozbieżny stan koniunktury w segmentach zorganizowanej turystyki wyjazdowej i wyjazdów organizowanych samodzielnie, ale kwestie te były już wstępnie poruszane we wcześniejszych materiałach. Dziś chcemy zwrócić uwagę na przebiegi wskaźników ocen bieżącej ogólnej sytuacji ekonomicznej Polski oraz bieżącej ogólnej sytuacji finansowej gospodarstw domowych.

Dobrze oceniamy własny portfel, ale gospodarkę dużo słabiej

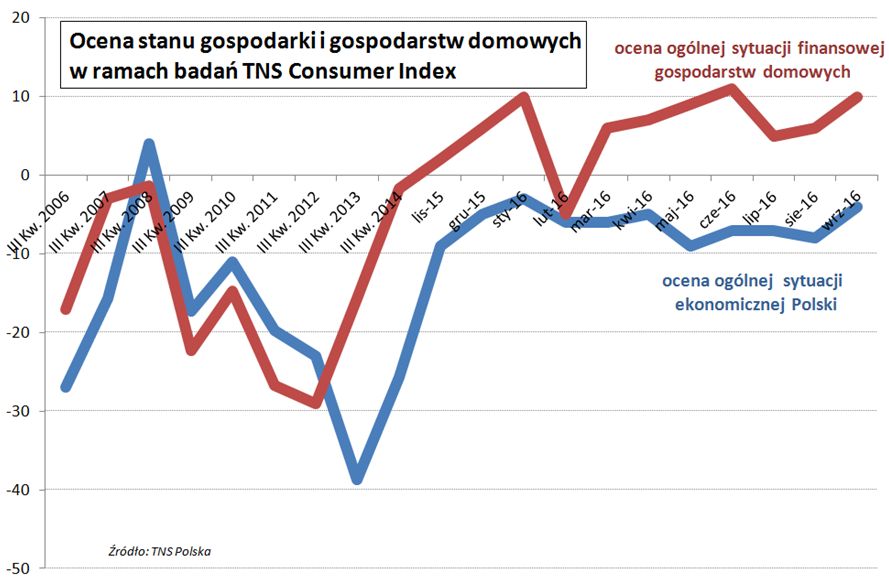

Wykres przedstawiony poniżej pokazuje wartości tych wskaźników w poszczególnych miesiącach obecnego roku turystycznego (na razie listopad 2015-wrzesień 2016) i w trzecich kwartałach lat 2006-2014. Widoczna jest na nim sytuacja wskazująca, że obecna ocena kondycji finansowej gospodarstw domowych, a zatem w skali mikro, jest obecnie najwyższa w przedstawionym okresie 10 lat (a nawet w całej dotychczasowej 23-letniej historii prowadzenia badań). Jednocześnie widoczne jest, ze ocena kondycji całej gospodarki jest słabsza, a różnica w ocenie jest relatywnie duża. Ta nieco zaskakująca sytuacja daje się jednak stosunkowo prosto uzasadnić.

fot. mat. prasowe

Ocena stanu gospodarki i gospodarstw domowych

Obecna ocena kondycji finansowej gospodarstw domowych, a zatem w skali mikro, jest obecnie najwyższa w przedstawionym okresie 10 lat.

Wysokie oceny w skali mikro bazują na statystycznych osobistych ocenach stanu własnego gospodarstwa domowego, natomiast wiedza o stanie gospodarki w skali makro nie jest przeciętnemu badanemu znana – chyba, że jest on makroekonomistą – a zatem wynika ona nie z wiedzy osobistej, a z wiedzy przekazywanej badanemu z zewnątrz, w tym często przez media. Opinia o stanie gospodarki jako całości wynika zatem w pewnej mierze z relacji sprawności medialnego przekazu ze strony obecnej administracji i strony opozycyjnej.

Na wykresie widać, że opinia o własnym gospodarstwie domowym była lepsza od ogólnej oceny gospodarki zwłaszcza w okresie ostatnich kilkunastu miesięcy i w roku 2014 oraz w latach 2006-2007, a słabsza w latach 2008-2013. Nietrudno zauważyć, że okresy te pokrywają się mniej więcej z okresami naprzemiennego sprawowania władzy przez dwie główne siły polityczne w naszym kraju.

Z jednej strony takie ułożenie dwóch krzywych wynika z różnych skutków polityki społeczno-ekonomicznej w skali makro, odczuwanej na poziomie gospodarstw domowych, a z drugiej dość istotny wpływ wywiera w tej sprawie skuteczność komunikowania się ze społeczeństwem i socjotechniczna sprawność w przekazywaniu mu pozytywnych informacji o gospodarce. W wielkim uproszczeniu pierwsza kwestia sprowadza się do tego, czy dynamika dochodów ludności przewyższa dynamikę wydajności pracy (w pewnym przybliżeniu wzrost PKB), jak ma to miejsce obecnie i w latach 2006-2007, czy wzrost dochodów ludności pozostaje w tyle za wzrostem wydajności pracy i PKB, jak miało to miejsce w większości lat pozostałych, zaś druga kwestia sprowadza się do skuteczności pracowników mediów sprzyjających rządowi wobec pracowników mediów bliskich opozycji.

Słabe media bliskie obecnej administracji mimowolnie szkodzą turystyce

Dla koniunktury w turystyce ma to o tyle duże znaczenie, że jest ona szczególnie wrażliwa na nastroje konsumenckie. Wyższy lub niższy ich poziom nie ma zbytniego przełożenia na zakupy żywności, nieco większe ma na zakupy odzieży i obuwia, jeszcze większe na bardziej kosztowne dobra trwałego użytku, a największe na kosztowne usługi, których nie charakteryzują się cechą niezbędności, a do takich należą właśnie zagraniczne wycieczki.

Wydaje się, że bardzo słabą stroną obecnej administracji jest wyraźnie mała skuteczność w komunikowaniu społeczeństwu swoich inicjatyw, ich genezy i ich rzeczywistych skutków, która po części wynika z tego, że ma ona niedostateczne wsparcie w „swoich” mediach w kwestiach gospodarczych, które z kolei jest pochodną relatywnie niższych kompetencji ich pracowników w tym obszarze. Media te znacznie lepiej się czują w sprawach światopoglądowych, historycznych, katastrofy smoleńskiej, czy dyskusji o kwestii aborcji, a istotnie słabsze są w sprawach gospodarczych, które często po prostu im „nie leżą”.

Opozycja sprawniej kształtuje nastroje konsumpcyjne

W ten sposób pole to jest w dużym stopniu oddawane opozycji, która ma zresztą pełne prawo do krytyki poczynań rządu i po której trudni oczekiwać, żeby chwaliła i popierała jego inicjatywy. Można bez ryzyka popełnienia większego błędu postawić tezę, że niełatwo jest znaleźć inną branżę w której mało skuteczne poczynania informacyjne obecnej administracji wywierałyby równie niekorzystny wpływ na panująca w niej koniunkturę. Mało skuteczny sposób przekazu wywiera bowiem negatywny wpływ na wskaźniki optymizmu konsumenckiego, które mogłyby być lepsze niż wykazywane obecnie, a w ślad za tym najprawdopodobniej lepsza byłaby koniunktura w turystyce, a zwłaszcza w turystyce wyjazdowej.

Sytuację tę niełatwo będzie można zmienić tym bardziej , że przeciętny poziom kompetencyjny w sprawach gospodarczych pracowników mediów nie sprzyjających obecnej administracji nie tylko wydaje się znacząco wyższy, ale i szanse odmiany tej sytuacji nie wydają się wysokie. W ten sposób koniunktura w turystyce może przez długi okres kształtować się nieco poniżej swoich potencjalnych możliwości wynikających z obiektywnych zmian stanu krajowej gospodarki.

2. Przybliżony wrześniowy obraz rynku na bazie danych Enovatis.

Kolejny sezon turystyki wyjazdowej powoli zmierza do końca, a w ostatnich tygodniach sytuacja w zakresie liczby sprzedanych wycieczek dość systematycznie ulega poprawie. Skala wakacyjnych wzrostów sprzedaży w biurach podróży nie jest jednak na tyle duża, by całkowicie wyrównać jej ubytki z pierwszej części sezonu i w rezultacie lotnicza turystyka czarterowa wykaże jednak najprawdopodobniej niewielki spadek, który po doliczeniu imprez autokarowych jeszcze się nieco zmniejszy. Ogólny tegoroczny wzrost lotniczej turystyki wyjazdowej Polaków jest skutkiem jej wsparcia solidnym wzrostem w segmencie wyjazdów turystycznych organizowanych samodzielnie w oparciu o ofertę LCC, którego dynamika szacowana jest na ponad 35 procent.

W ocenie bieżącej sytuacji w zakresie dynamiki zmian w liczbie rezerwacji w segmencie turystyki zorganizowanej na poszczególnych kierunkach może ułatwić kilka wykresów, które bazują na sobotnich danych zamieszczonych przez Enovatis (m.in. portal wakacje.pl) oraz innych danych rynkowych.

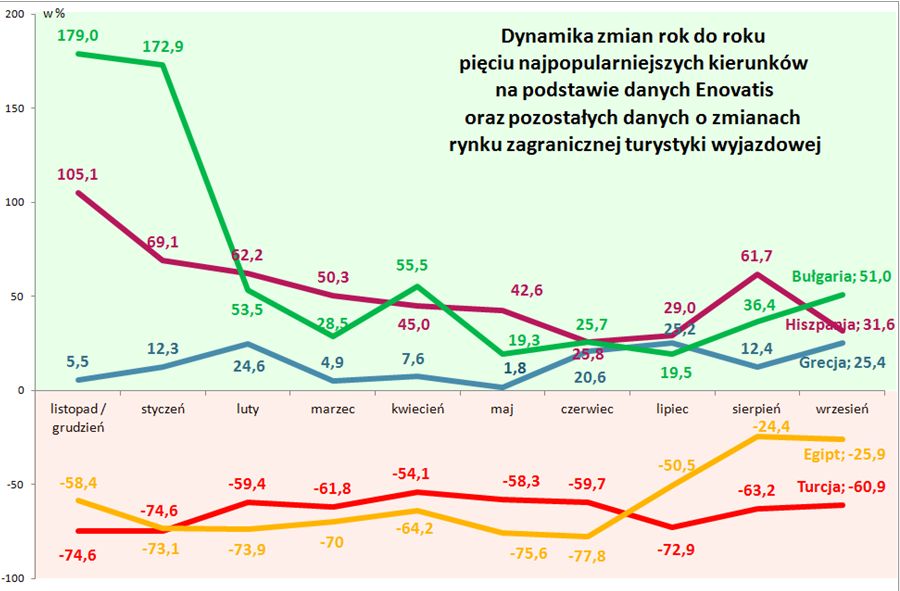

Wykresy dynamik liczby rezerwacji rok do roku na najważniejszych kierunkach obejmują poszczególne miesiące w okresie od początku sprzedaży first minute. W sierpniu i wrześniu zwraca uwagę znaczne zmniejszenie skali spadków liczby rezerwacji Egiptu. Ma to jednak duży związek z dużym regresem sprzedaży jaki wystąpił na tym kierunku w obu tych miesiącach przed rokiem w następstwie drugiego zamachu w Tunezji. Zauważalna staje się poprawa sprzedaży wycieczek do Turcji, co znajduje swój wyraz także w relatywnie rosnących cenach na tym kierunku, choć pewien wpływ może tu mieć również początek osłabienia sprzedaży Turcji w zeszłym sezonie, który nastąpił w drugiej połowie sierpnia. Poprawie postrzegania Turcji jako celu turystycznych wyjazdów wypoczynkowych sprzyja przekonanie o wyższym stopniu kontroli przez władze sytuacji wewnętrznej w kraju po próbie puczu w nocy z 15 na 16 lipca oraz przywrócenie czarterowego ruchu turystycznego Rosjan do Turcji.

Poprawę wrześniowej dynamiki wzrostu sprzedaży na kierunkach greckich wiązać należy z wydłużaniem sezonu turystycznych wyjazdów do tego kraju i wprowadzanie do sprzedaży nowych ofert na okres drugiej połowy października.

fot. mat. prasowe

Dynamika zmian 5 najpopularniejszych kierunków

Zauważalna staje się poprawa sprzedaży wycieczek do Turcji, co znajduje swój wyraz w podwyżkach cen.

fot. mat. prasowe

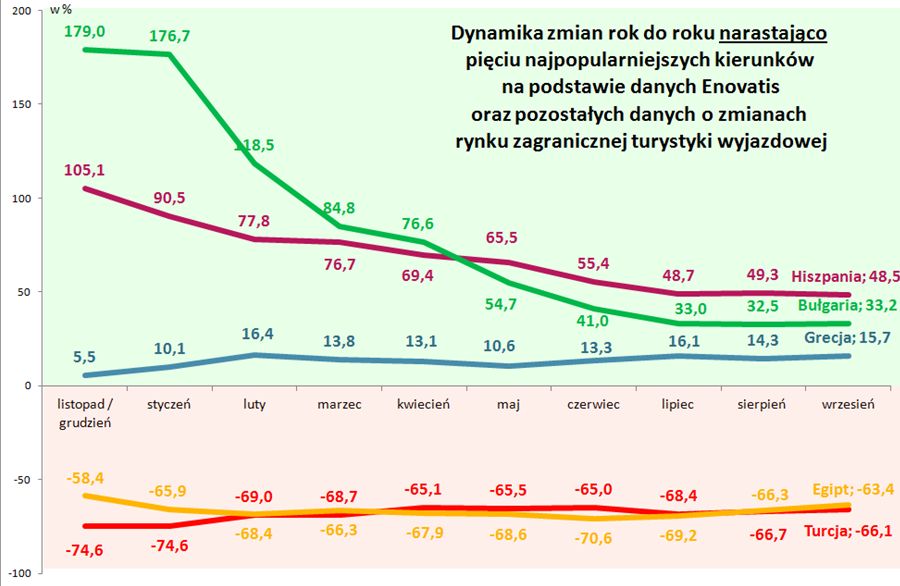

Dynamika zmian rok do roku narastająco

Poprawę wrześniowej dynamiki wzrostu sprzedaży na kierunkach greckich wiązać należy z wydłużaniem sezonu turystycznych wyjazdów do tego kraju.

Precyzyjne i zarazem oficjalne dane na temat ruchu czarterowego w III kwartale poznamy ze statystyk Urzędu Lotnictwa Cywilnego (ULC) niestety dopiero w styczniu, ponieważ taki jest na razie cykl przygotowywania raportów przez tę instytucję.

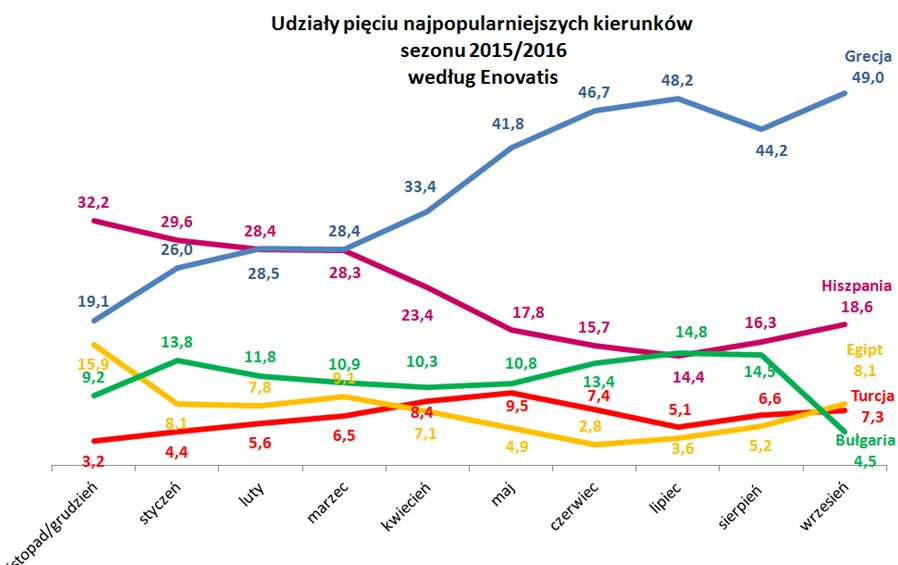

Dynamika sprzedaży głównych kierunków przekładała się na zmiany ich miesięcznych udziałów w rynku jako całości, które według bieżących danych Enovatis kształtowały się jak na poniższym wykresie.

fot. mat. prasowe

Udziały 5 najpopularniejszych kierunków sezonu 2015/2016 wg Enovatis

Dynamika sprzedaży głównych kierunków przekładała się na zmiany ich miesięcznych udziałów w rynku jako całości.

Rainbow w sierpniu mniej dynamiczny, ale prawdopodobnie bardziej rentowny

W zeszłym tygodniu wicelider polskiej turystyki wyjazdowej podał przychody ze sprzedaży za sierpień. Nie wzbudziły one zbytniego zadowolenia inwestorów, którzy dali temu wyraz w internetowych komentarzach. Znalazło to również odbicie w zatrzymaniu ostatniego trendu wzrostu cen akcji organizatora i zamianie go na nieduże spadki. Sierpniowe przychody ze sprzedaży zdecydowanie najważniejszych dla touroperatorskiego biznesu imprez turystycznych wyniosły 164,8 mln złotych, co oznacza wzrost o 4,4 procent, czyli w nieco mniejszej skali niż w poprzednich miesiącach. Niższa dynamika sprzedaży wobec ubiegłych miesięcy może jednak wynikać z faktu, że organizator już z pewnym wyprzedzeniem skorygował rozmiar swojego programu na niektórych kierunkach (np. Turcji) i w rezultacie nie utrzymywał już tak znacznych promocji cenowych, jak miało to miejsce w okresach wcześniejszych, w tym zwłaszcza w okresie przedwakacyjnym.

Sytuacja taka prowadzi najprawdopodobniej do lepszych wyników działalności z końcowej części sezonu, a zatem jest w konsekwencji korzystna z punktu widzenia dalszych perspektyw cen akcji, co giełdowi inwestorzy w pierwszych reakcjach nie do końca wzięli pod uwagę. Narastająco sprzedaż imprez turystycznych Rainbowa wyniosła w tym roku 730,2 mln złotych, co jest wynikiem o 11,7 procent lepszym niż przed rokiem i stanowi dynamikę wzrostu o ponad 15 procent wyższą niż w branży zorganizowanej turystyki wyjazdowej jako całości.

TUI systematycznie zwiększa przewagę nad Thomasem Cookiem

Wstępne oceny sezonu przedstawiły w zeszłym tygodniu dwa największe europejskie koncerny turystyczne, czyli TUI Group i Thomas Cook. Wyłaniają się z nich dwa obrazy tegorocznych osiągnięć obu tych podmiotów dość istotnie różniące się między sobą.

TUI Group ocenia sezon zaskakująco pozytywnie zarówno pod względem prognozowanych wyników, jak i pod względem wielkości sprzedaży. Touroperator kładzie nacisk zwłaszcza na informację o szacunkach wyników akcentując przy tym, że obiecany inwestorom 10-procentowy wzrost wyniku operacyjnego z uwzględnieniem odpisów, czyli tzw. EBITA, zostanie w pełni wykonany, a nawet przekroczony, gdyż wyniesie prawdopodobnie 12-13 procent.

Jest też zdania, że w tegorocznym trudnym sezonie osiągnął sukces w zakresie liczby sprzedanych rezerwacji, która uległa zwiększeniu o około 1 procent na co składa się wzrost w Wielkiej Brytanii o 5 procent i spadek w Niemczech o 2 procent.

Z kolei Thomas Cook przewiduje tylko powtórzenie wyników finansowych, a jego rezultaty sprzedaży są istotnie słabsze od podawanych przez rywala. Ogólna liczba rezerwacji zmniejszyła się o 4 procent, w tym w Wielkiej Brytanii wzrosła o 1 procent, a w Niemczech wyraźnie spadła, czyli o 6 procent.

Różnice w osiągnięciach finansowych i sprzedażowych TUI i Thomasa Cooka przekładają się na różnice w postrzeganiu obu spółek przez inwestorów, czego skutkiem są różnice w trendach zmian cen ich akcji. W tym roku ceny papierów TUI Group spadły na giełdzie londyńskiej o 9,4 procent, a Thomasa Cooka aż o prawie 43 procent. Tak duże spadki cen tego ostatniego szkodzą również wycenom akcji naszego rodzimego Rainbowa, bowiem wchodzą one w skład portfela spółek stanowiących punkt wyjścia do tzw. wyceny porównawczej, czyli jednej z dwóch głównych metod używanych przez domy maklerskie przy szacowaniu wartości przedsiębiorstw.

Ryanair z wpływem, a Brexit bez wpływu na sprzedaż w turystyce

Warto też zwrócić uwagę na różne obrazy koniunktury w turystyce w zależności od rynku: w Niemczech – spadki sprzedaży o 2 (TUI) i 6 procent (Thomas Cook), a Wielkiej Brytanii - wzrosty odpowiednio o 5 i 1 procent. To samo dotyczy podanych przez TUI Group wzrostów w cieszącej się obecnie dużym wzięciem egzotyce – wzrost w Niemczech o 10 procent, ale w Wielkiej Brytanii o aż 26 procent.

Wydaje się, że Brexit i związany z nim spadek kursu funta nie spowodował na razie ujemnego wpływu na kondycję turystyki wyjazdowej na Wyspach, a za to energiczne wejście linii Ryanair na rynek przewozów lotniczych w Niemczech stanowczo zaszkodziło tamtejszym organizatorom turystyki.

II. Istotne kwestie z zakresu cen turystycznych imprez

1. W tym materiale porównania bazują na cenach dla okresu 03-09 października 2016 roku zebranych w dniu 30 września. Ponieważ imprezy z wylotami w tym terminie są już bardzo późnymi imprezami last minute, (3-9 dni przed datą rozpoczęcia imprezy) dlatego dużo większa niż zwykle zmienność cen w tym okresie i istotnie ograniczony wybór ofert w biurach podróży mają już znaczący wpływ na adekwatność pomiaru. Kolejną sprawą ważną w tej kwestii jest to, że badanie cen obejmuje okres posezonowy co powoduje, że ogólny ich poziom jest generalnie niższy niż w sierpniu, ale nadal odnoszony jest on do tego samego okresu z poprzedniego roku, a zatem porównywalność cen zostaje zachowana.

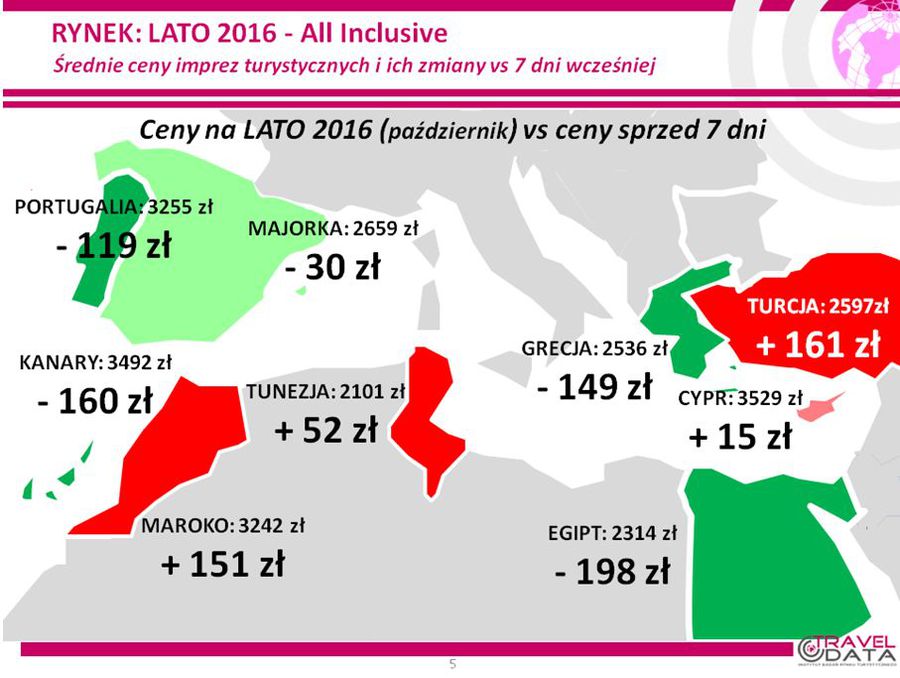

W minionym tygodniu, dla wycieczek z wylotami w okresie 03-09 października, średnie ceny spadły o 15 złotych (poprzednio spadły o 4 złote). Największe spadki odnotowano na wyspie Lanzarote - o 617 złotych oraz w Marsa Alam i na Fuerteventurze – o 438 i 337 złotych. Z kolei największe wzrosty cen wycieczek miały miejsce na Chalkidiki – o 790 złotych oraz na Krecie i Tureckiej Riwierze – o odpowiednio 235 i 161 złotych .

Zmiany cen w ostatnim tygodniu obrazuje załączona mapka.

fot. mat. prasowe

Ceny na lato 2016 vs ceny sprzed 7 dni

Największa obniżka względem minionego tygodnia objęła Egipt.

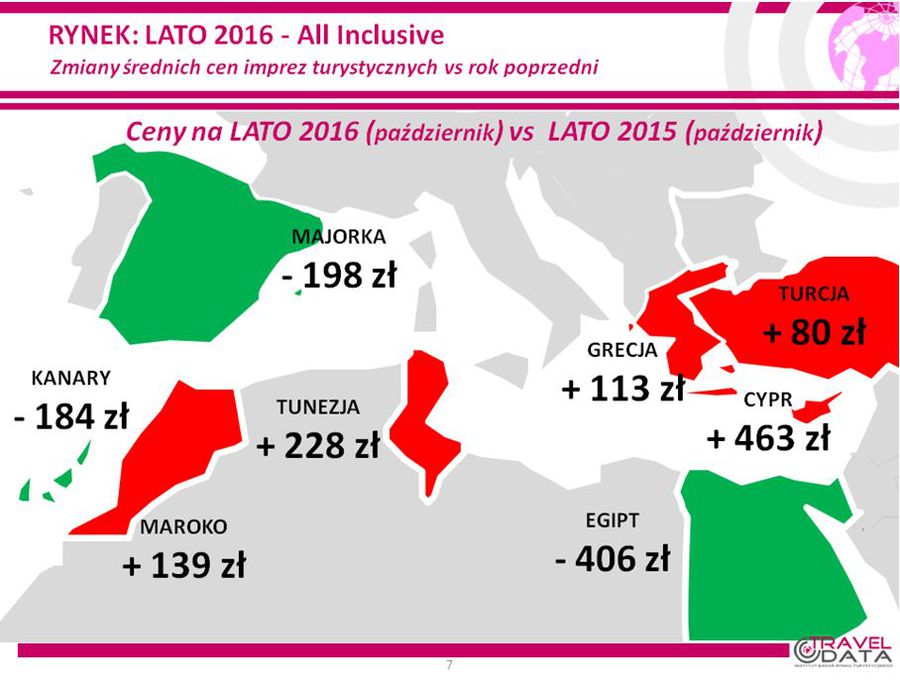

2. Badanie średniej ceny imprez wobec cen sprzed roku ( na okres 03-09 października) wskazuje, że w odróżnieniu od większości poprzednich tygodni ukształtowały się one poniżej poziomu ubiegłorocznego i były od niego niższe o 33 złote. Sytuację w tym zakresie w ostatnim tygodniu ilustruje załączona mapka.

Spośród dużych kierunków kierunkiem, który konsekwentnie wykazuje największą zwyżkę cen rok do roku pozostaje Grecja droższa teraz niż przed rokiem o średnio 113 złotych, a z jej wysp największe średnie wzrosty cen wykazują obecnie Korfu i Rodos – o 360 i 353 złote, a najbardziej przeceniona jest wyspa Kos – o średnio 623 złote.

fot. mat. prasowe

Zmiany średnich cen vs poprzedni rok

Największe podwyżki względem minionego roku odnotował Cypr.

Dość niespodziewanie kolejną pozycję w zestawieniu kierunków na których ceny wobec zeszłego sezonu były wyższe niż przed rokiem zajęła Turcja, gdzie ceny wzrosły o średnio 80 złotych z tym, że dotyczy to obecnie jedynie ofert na Turecką Riwierę, gdyż Turcja Egejska nie jest już praktycznie oferowana. Turcja była w badanym okresie z reguły znacznie tańsza niż w poprzednim sezonie.

Kierunek ten w ostatnich tygodniach zaczął sprzedawać się nieco lepiej gdyż - tak jak zaznaczaliśmy kilkakrotnie już wcześniej - na poprawę postrzegania Turcji pod kątem bezpieczeństwa (począwszy od sierpnia), zaczęła prawdopodobnie wpływać nowa sytuacja powstała nieudanym puczu wojskowym z nocy 15/16 lipca. Całkiem możliwe, że generuje ona przekonanie o wyższym stopniu kontroli przez władze sytuacji wewnętrznej w kraju i w konsekwencji może wśród turystów wywoływać spadek poczucia zagrożenia zdarzeniami terrorystycznymi. Podobną pozytywną rolę może pełnić też przywrócenie czarterowego ruchu turystycznego Rosjan do Turcji.

Ostatnie dane o sprzedaży Turcji za wrzesień w Polsce i za sierpień w Niemczech wskazują na pewną poprawę, o czym była mowa wyżej w tym materiale i materiale poprzednim.

Kierunkiem o niższych średnich cenach wycieczek wobec ubiegłego roku są Kanary, gdzie obniżyły się one poniżej poziomu zeszłorocznego o 184 złote. Z kanaryjskich wysp największe zniżki wykazują – podobnie jak przed tygodniem - Gran Canaria i Fuerteventura o średnio 502 i 191 złotych, a jedyny nieznaczny wzrost cen wobec ubiegłego sezonu odnotowano na Lanzarote – o 6 złotych.

Największe zniżki wobec okresu sprzed roku wykazuje obecnie Egipt, gdzie ceny spadły poniżej poziomów z sezonu 2015 aż o 406 złotych. Jeszcze wcześniej pewien wpływ na kształtowanie się cen wywarła marcowa 13-procentowa dewaluacja egipskiego funta, po której przebywały one przez dłuższy na tym kierunku poniżej poziomów ubiegłorocznych, a przed dewaluacją były zwykle wyższe o kilkadziesiąt złotych. Przypominamy ten przypadek po raz kolejny, gdyż w ostatnim okresie coraz bardziej prawdopodobna staje się powtórna dewaluacja egipskiej waluty – być może jeszcze w okresie sprzedaży fist minute , która powinna po raz kolejny otworzyć możliwości obniżek cen , co zapewne doprowadzi do poprawy konkurencyjności Egiptu jako celu wyjazdów turystycznych. Najgłębsze przeceny wobec ubiegłego roku wystąpiły na Synaju – o średnio 710 złotych, a najmniejsze w Marsa Alam – o średnio 252 złote.

W październiku nie była już sprzedawana Bułgaria wobec czego nie występuje w zestawieniu.

Z mniejszych kierunków – podobnie jak miało to miejsce przed tygodniem - droższe niż przed rokiem były Cypr Tunezja i Maroko – o 463, 228, 139 złotych, a zniżki cen odnotowała Majorka – o 198 złotych.

3. Z powodu mniejszej adekwatności cen obecnych ofert na okres pierwszej dekady października (czyli już bardzo późnych ofert last minute) pominiemy w tym zestawieniu porównanie cen w poszczególnych biurach, ponieważ obecnie mniej dokładnie niż zwykle odzwierciedlałoby ono rzeczywistą sytuację w tym zakresie.

- średni poziom cen wycieczek przebywa zwykle nieco powyżej poziomów sprzed roku, a taką sytuację mamy już (z wyjątkiem tego i jeszcze jednego tygodnia) od ponad dwóch miesięcy. Na poprawę popytu w końcowym okresie sezonu wpłynęło kilka przyczyn w tym coraz wyższy poziom optymizmu konsumenckiego i przełożenie części popytu przez osoby zainteresowane wydarzeniami sportowymi np. mistrzostwami EURO 2016 i/lub Igrzyskami w Rio de Janeiro z okresu późnej wiosny i wakacji na okres powakacyjny.

III. Inne istotne kwestie w turystyce wyjazdowej

1. Ceny rejsów na kierunkach turystycznych w liniach Ryanair z wylotami w okresie 03-09 października w ostatnim tygodniu bardzo istotnie wzrosły, a mianowicie o średnio 606 złotych do 1432 złotych, a zatem aż o ponad 73 procent i osiągnęły tym samym historycznie wysoki poziom. O nieco mniejszą kwotę wzrosły ceny przelotów na Wyspy Kanaryjskie - o 475 złotych do 1689 złotych, a w większym stopniu na pozostałych kierunkach, na których wzrosły o 650 złote do poziomu 1370 złotych. W minionym tygodniu najbardziej zdrożały rejsy z Krakowa na Sycylię – o 1253 złote i z Warszawy do Alicante – o 1197 złotych, a obniżek cen rejsów nie zanotowano.

Średnie ceny przelotów w liniach Wizzair w tym samym okresie również zanotowały wzrost o 176 złotych do 1066 złotych, a w największym stopniu zwyżkowały ceny przelotów z Katowic do Barcelony – o 650 złotych, a spadły cen rejsów z Warszawy do Lizbony – o 20 złotych.

2. W relacji z cenami przelotów sprzed roku były one w ostatnim tygodniu na kierunkach turystycznych w liniach Ryanair także zdecydowanie wyższe, a mianowicie o 412 złotych. Największe zwyżki wykazały ceny rejsów z Krakowa na Sycylię i na Maltę– o 1335 i 776 złotych oraz z Warszawy do Alicante – o 657 złotych, a jedyne zniżki z Warszawy do Aten – o 188 złotych.

Ceny rejsów w liniach Wizzair również były wyższe niż przed rokiem, a mianowicie o średnio 127 złotych, a największa różnica in plus wystąpiła na połączeniu z Katowic na Cypr - o 735 złotych, a in minus na rejsach z Warszawy do Alicante – o 450 złotych.

3. W tanich liniach lotniczych na kierunkach turystycznych nadal utrzymują się bardzo duże wskaźniki wypełnienia miejsc w samolotach, a ceny przelotów stały się w ostatnim tygodniu, czyli de facto już u schyłku sezonu, historycznie rekordowo wysokie. Sytuacja taka jest o tyle ciekawa i niezwykła, że ich poziom pozostaje znacznie powyżej cen przelotów czarterowych na te same kierunki oferowanych przez biura podróży. Na kierunkach kanaryjskich ceny czarterów były (30 września) były niższe od cen w LCC o 51 procent, ceny na pozostałych kierunkach hiszpańskich o 52 procent, a na kierunkach greckich o ponad 40 procent. W kategoriach bezwzględnych różnice te wynosiły najczęściej 600-900 złotych. Jest wysoce prawdopodobne, że kluczową rolę w takiej dość niezwykłej sytuacji gra niedostateczne rozeznanie w aktualnie panującej sytuacji cenowej osób samodzielnie organizujących wyjazdy, zwłaszcza w okresie last minute, w którym zmienność cen przelotów jest szczególnie wysoka.

Wakacje 2016: wrzesień last minute

Wakacje 2016: wrzesień last minute

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Wiadomości

-

Nie tylko cena. Co naprawdę przyciąga klientów i buduje ich lojalność?

-

DeepSeek zagrożeniem dla prywatności? Europa blokuje chińską aplikację AI, Polska czeka, eksperci ostrzegają

-

Złośliwe PDF-y: Jak cyberprzestępcy wykorzystują popularny format do phishingu?

-

Eksport UE bez USA? Unia ma remedium na rosnące cła

![Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie? [© Freepik]](https://s3.egospodarka.pl/grafika2/korzystanie-z-internetu/Wakacyjny-detoks-cyfrowy-ilu-Polakow-rezygnuje-z-internetu-na-urlopie-267725-50x33crop.jpg "Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie? [© Freepik]") Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie?

Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie?

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}