Wakacje 2016: Turcja i Egipt wracają do łask?

2016-09-06 13:10

Przeczytaj także: Wakacje 2016: są chętni na urlop w październiku

I. Istotne kwestie dla polskiej turystyki wyjazdowej

1. Kolejny tydzień sierpnia przyniósł w systemie rezerwacyjnym MerlinX wzrost sprzedaży liczonej łącznie 12,5 procent, a sprzedaży odgrywających kluczową rolę w branży turystyki wyjazdowej imprez lotniczych o 12,3 procent. Potwierdza to po raz kolejny, że polska zorganizowana turystyka wyjazdowa w okresie wakacyjnym ma się znacznie lepiej niż wynikało to z przewidywań medialnych i dużej części osób powiązanych z branżą. Są też szanse na kontynuację niezłej sprzedaży w kolejnych tygodniach, tym bardziej, że lepsza od przewidywań koniunktura skłoniła już niektórych organizatorów do wydłużenia pierwotnych programów czarterowych o dodatkowe tygodnie.

To na razie jeszcze nie program 500+

Poprawy koniunktury nie należy zbyt mocno łączyć z efektem programu 500+, gdyż jego wpływ powinien się wyraźnie ujawnić dopiero pod koniec roku, a pierwszym miesiącem wyraźnego wzrostu sprzedaży zostanie najprawdopodobniej grudzień. Obecna poprawa wynika w większej mierze ze wzrostu dochodów gospodarstw domowych i optymizmu konsumenckiego wywołanego korzystnymi tendencjami na rynku pracy i bardzo zdecydowanym przyspieszeniem dynamiki wzrostu zatrudnienia, które rozpoczęło się w grudniu zeszłego roku. Wpływ tego czynnika powinien ujawnić się już w czerwcu, ale został niestety w dużym stopniu zneutralizowany przez EURO 2016 oraz szokujące dla części osób wyniki referendum w Wielkiej Brytanii.

Warto też zwrócić uwagę, że biorąc pod uwagę dane z poprzednich 7 tygodni w czarterach i uwzględniając rekordową w tym sezonie koniunkturę w LCC na kierunkach turystycznych, można bez większego ryzyka postawić tezę, że mamy w tym roku historycznie rekordowe wakacje w lotniczej turystyce wyjazdowej Polaków.

2. Kolejny przybliżony obraz rynku na bazie danych Enovatis.

Bieżącą ocenę sytuacji w zakresie dynamiki zmian w liczbie rezerwacji na poszczególnych kierunkach może ułatwić kilka wykresów, które bazują na najnowszych danych przedstawionych przez Enovatis (m.in. portal wakacje.pl) oraz innych danych rynkowych. Wykresy dynamiki liczby rezerwacji rok do roku na najważniejszych kierunkach obejmują okres od początku sprzedaży first minute, ale szczególnie interesujący jest sierpień, a zwłaszcza rozwój sytuacji w Turcji, w której wcześniej wystąpiły dwa ważne dla koniunktury na tym kierunku wydarzenia, a mianowicie zamach na stambulskim lotnisku w dniu 28 czerwca oraz nieudana próba puczu wojskowego w nocy z 15 na 16 lipca wraz z jego późniejszymi następstwami.

Tak jak pisaliśmy już wcześniej, to ostatnie wydarzenie może, dość paradoksalnie (począwszy od sierpnia) wpłynąć na poprawę postrzegania Turcji pod kątem bezpieczeństwa gdyż powinno prowadzić do wyższego stopnia kontroli przez władze sytuacji wewnętrznej w kraju i redukować ryzyko zagrożenia zdarzeniami terrorystycznymi w rejonach turystycznych. Podobną rolę może pełnić też przywrócenie ruchu turystycznego Rosjan do Turcji.

Dane o sprzedaży Turcji za sierpień w Polsce (portal wakacje.pl) mogą wskazywać na pewną poprawę w tym względzie, choć pewien wpływ może tu mieć również początek osłabienia sprzedaży Turcji w zeszłym sezonie, który nastąpił w drugiej połowie sierpnia. Jeszcze wyraźniejsza poprawa wskaźnika sprzedaży rok do roku występująca na kierunkach egipskich również w dużej części spowodowana jest ubiegłorocznymi sierpniowymi spadkami tego kierunku, które nastąpiły na skutek pośredniego wzrostu obaw przed terroryzmem po drugim zamachu w Tunezji.

Precyzyjne i zarazem oficjalne dane na temat ruchu czarterowego do Turcji oraz Egiptu (innego praktycznie nie ma) poznamy ze statystyk Urzędu Lotnictwa Cywilnego (ULC) niestety dopiero w styczniu, ponieważ taki jest cykl przygotowywania raportów przez te instytucje.

fot. mat. prasowe

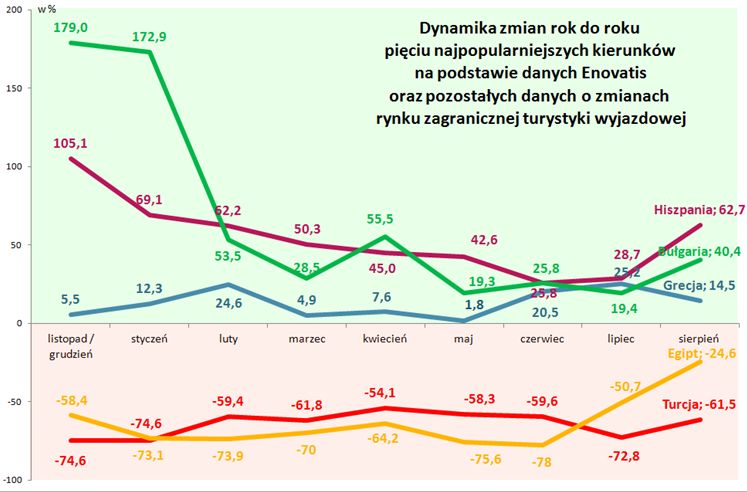

Dynamika zmian 5 najpopularniejszych kierunków

Od czerwca widać zwiększone zainteresowanie Egiptem.

fot. mat. prasowe

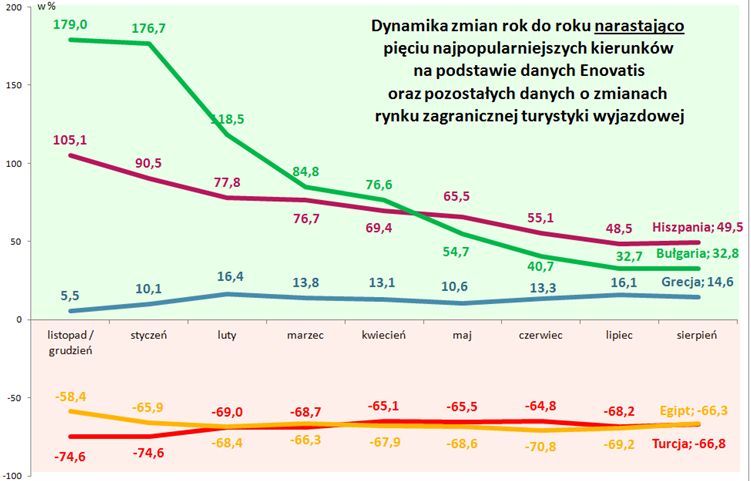

Dynamika zmian narastająco na 5 najpopularniejszych kierunkach

Zainteresowanie Grecją utrzymuje się na stabilnym poziomie.

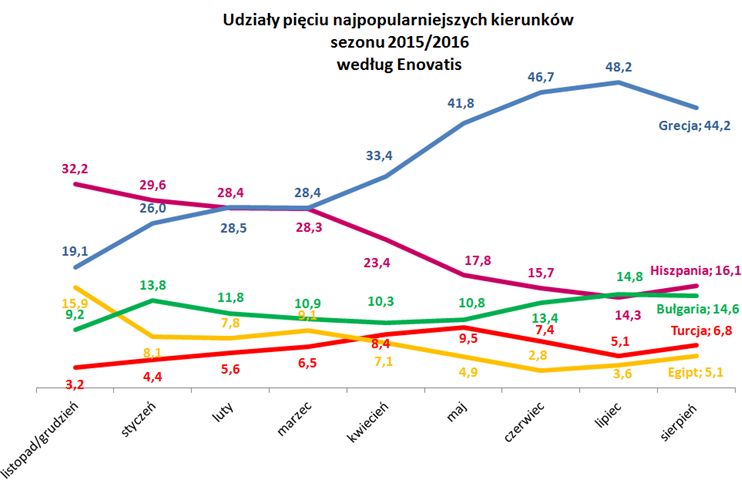

Dynamika sprzedaży głównych kierunków przekładała się na zmiany ich miesięcznych udziałów w rynku jako całości, które według danych Enovatis kształtowały się jak na poniższym wykresie.

fot. mat. prasowe

Udziały 5 najpopularniejszych kierunków 2015/2016 wg Enovatis

Największą popularnością cieszyła się w tym sezonie Grecja.

3. Rainbow przedstawia swoje raporty

W ostatnią środę swoje sprawozdania finansowe z działalności za pierwsze półrocze opublikowało giełdowe biuro podróży Rainbow. Wynika z niego, że organizator poradził sobie stosunkowo dobrze w okresie, który był i jest nadal uważany za bardzo słaby dla polskiej branży zorganizowanej turystyki wyjazdowej, a zwłaszcza dla działających w niej touroperatorów. Bardziej szczegółowy zwyczajowy materiał poświęcony wyłącznie wynikom i sytuacji biznesowej Rainbowa oraz wnioskom wynikających ze sprawozdań tego dynamicznie rozwijającego się wicelidera branży zostanie przedstawiony nieco później. W tym tygodniowym materiale zostaną przedstawione natomiast jedynie najważniejsze kwestie, w tym mniej oczywiste dla odbiorcy, ale za to bardzo znaczące dla prawidłowego odbioru przedstawionych sprawozdań.

W organizacji imprez turystycznych wyniki są lepsze niż można było oczekiwać

Na początek jednak trzeba przedstawić minimalny zestaw danych, który obrazuje dokonania touroperatora w pierwszym półroczu 2016. Całkowite przychody wzrosły o 7,0 procent do 455,1 mln złotych. Co ważne znacznie wyższa niż dynamika ogółem była dynamika wzrostu przychodów z podstawowego biznesu spółki, którym jest organizacja imprez turystycznych, która wyniosła plus 15,9 procent (do 396,3 mln złotych), a jednocześnie o blisko 29 procent spadły przychody z udostępniania przez organizatora miejsc w czarterowanych przez niego samolotach innym touroperatorom, czyli de facto konkurentom.

Jak już zaznaczaliśmy wcześniej w innych materiałach wcale nie musi być to zła wiadomość, gdyż oznacza, że Rainbow w coraz większym stopniu sam wypełnia samoloty, a na każdym wykorzystanym przez siebie miejscu zarabia zwykle więcej niż na miejscu udostępnionym konkurencji. Ogólny zysk operacyjny organizatora zmniejszył się o 34 procent do 5,86 mln złotych, ale sytuacja jest pod tym względem całkowicie różna w wymienionych wyżej segmentach, co ma również związek z rożnymi dynamikami zmian przychodów, o czym była mowa wyżej.

Zysk operacyjny ze sprzedaży imprez turystycznych zmniejszył się nieznacznie, bo zaledwie o 4,5 procent do 5,85 mln złotych, co w warunkach tak trudnej dla turystyki wyjazdowej pierwszej połowy 2016 roku może być uznane za spory sukces, który trudno będzie osiągnąć innym organizatorom. Zysk operacyjny z udostępniania miejsc w samolotach spadł natomiast o blisko 70 procent do 1,05 mln złotych, co miało duży i oczywisty związek ze zmniejszeniem się skali tej działalności i było główną przyczyną zmniejszenia się całościowego zysku netto touroperatora za pierwsze półrocze 2016 o 35 procent, czyli z 6,83 do 4,44 miliona złotych.

Nowy audytor – nowe zasady

Inną ważną kwestią, która może zwrócić uwagę bardziej wnikliwych czytelników raportu Rainbowa jest to, że zostały one przedstawione według zmodyfikowanych zasad traktowania niektórych pozycji księgowych niż miało to miejsce dotychczas, a co miało bezpośredni związek ze zmianą audytora spółki, którym w tym roku został Deloitte sp. z o.o.

W 2016 roku dokonano zmiany podejścia do kwestii bilansowych pozycji tak zwanej wartości firmy określanej czasem mianem goodwillu, a przypisanej spółkom Bee & Free Sp. z o.o., ABC Świat Podróży sp. z o.o. oraz Rainbow Tours Biuro Podróży sp. z o.o. Goodwill jest pozycją sprawozdań skonsolidowanych spółki dominującej i powstaje przy nabyciu (przejęciu) przez nią innej spółki, jako nadwyżka ceny zapłaconej za tę spółkę ponad wartość aktywów ujętych w księgach tej spółki. Goodwill reprezentuje często wartość marki przejmowanego podmiotu, jego pozycję rynkową, wartość relacji handlowych z kontrahentami oraz inne elementy świadczące o tym, że będzie on mógł w okresach przyszłych generować strumień zysków.

W związku ze zmianą profilu działalności wymienionych spółek zależnych oraz zaprzestania lub wygaszania ich pierwotnej działalności w latach poprzednich uznano obecnie, iż aktywo to (przypisany im goodwill) istniejący na dzień nabycia spółek zależnych, utraciło już swą wartość i należy je pokryć odpisem aktualizującym. Zarząd spółki utworzył odpisy na powyższe pozycje w łącznej kwocie 14.860 tys. zł. Kwota tego odpisu obciąża kapitał własny, w pozycji zysków z lat poprzednich w bieżącym okresie.

Rezultat tego zabiegu jest taki, że zmniejszeniu o tę wielkość uległy fundusze własne Rainbowa, co jednakże nie ma wpływu na realną sytuację spółki łączy się bowiem jedynie ze zmianą zapisów w księgach i nie wykazuje związku z działalnością operacyjną touroperatora.

Stabilność organizatora nie ulega zmianie

Powstać może przy tej okazji pytanie, czy zmniejszenie kapitałów spółki w drodze odpisów na wartość firmy nie wpłynie na ocenę stabilności touroperatora, czyli jego r.a.t.i.n.g. Przy tej okazji warto zaznaczyć, że stosowana przy tych ocenach metodologia zawiera szereg założeń ostrożnościowych, które m.in. zawierają założenie nie uwzględniania bądź specjalnego traktowania niektórych bilansowych pozycji jako składników majątku spółki i do nich należy również wartość firmy (goodwill).

Akcje Rainbowa cierpią nie za swoje grzechy

W okresie ostatnich 3,5 miesiąca (od 19 maja) giełdowa wartość Rainbowa uległa dość istotnej przecenie, a mianowicie z 28,40 do 20,22 złotych, czyli o blisko 29 procent, pomimo bardzo silnej rekomendacji kupna wydanej przez biuro Maklerskie BGŻ BNP Paribas w dniu 10 maja, wskazującej na cenę docelową dla Rainbowa na poziomie 34,37 złotych zamiast dotychczasowej 25,09 złotych. Kilka dni później kurs spółki wszedł jednak w silny trend spadkowy.

Przyczyną o znaczeniu fundamentalnym mogła być w tym wypadku szybko i silnie pogarszająca się percepcja perspektyw dla turystyki wyjazdowej wzmacniana dodatkowo dość popularnymi wynikami badań ankietowych dokonanych na zlecenie działającego również w turystyce ubezpieczyciela Mondial Assistance.

Nasz pogląd na tę kwestię jest inny

W swoich szacunkach wartości tego organizatora nie podzielamy poglądu, ani o historycznie rekordowej dekoniunkturze w turystyce wyjazdowej Polaków, ani o silnym negatywnym wpływie sytuacji zewnętrznej i wewnętrznej na jego realną wartość. W metodologii naszego podejścia, która tym różni się od standardu, że jest dostosowana do specyfiki firm działających w turystyce, zarówno goodwill, jak i poboczne rodzaje działalności, a zwłaszcza te cechujące się dużą zmiennością i krótką perspektywą biznesową, grają jedynie marginalną rolę. W rezultacie ani ostatnie zmniejszenie funduszy własnych Rainbowa, ani znaczący spadek zysków z pobocznej działalności nie odegrały w naszych szacunkach wartości spółki żadnej istotnej roli, która po raporcie kwartalnym zmniejszyła się naszym zdaniem o mniej niż 1,5 procent.

Stosowana przez nas metodologia, która już w przeszłości wykazywała wysoką skuteczność, ewidentnie wskazuje, że szacunkowa wartość spółki nie uległa istotniejszej zmianie i przy obecnych notowaniach staje się ona dość mocno niedoszacowana. W dłuższej natomiast perspektywie, pod warunkiem, że bardzo obecnie korzystne perspektywy makroekonomiczne dla branży turystyki wyjazdowej nie ulegną zaskakującemu i poważnemu zakłóceniu, można oczekiwać, że przyszła wartość touroperatora będzie się stopniowo powiększać.

II. Istotne kwestie z zakresu cen turystycznych imprez

1. W tym materiale porównania bazują po raz pierwszy na cenach dla okresu 3-9 października 2016 roku zebranych w dniu 2 września. Ponieważ imprezy z wylotami w tym terminie zbliżają się już do imprez typu last minute, (4-5 tygodni przed datą rozpoczęcia imprezy) to większa niż zwykle zmienność cen w tym okresie zaczyna już mieć pewien wpływ na adekwatność pomiaru, choć nie jest on jeszcze tak duży jaki występuje przy wyprzedzeniu np. dwutygodniowym. Kolejną sprawą wartą zaznaczenia jest to, że badanie cen obejmuje na wielu kierunkach wycieczki już w okresie posezonowym co powoduje, że ich ogólny poziom jest generalnie sporo niższy niż w sierpniu i wrześniu, ale nadal odnoszony jest on do tego samego okresu sprzed roku, a zatem porównywalność cen zostaje zachowana.

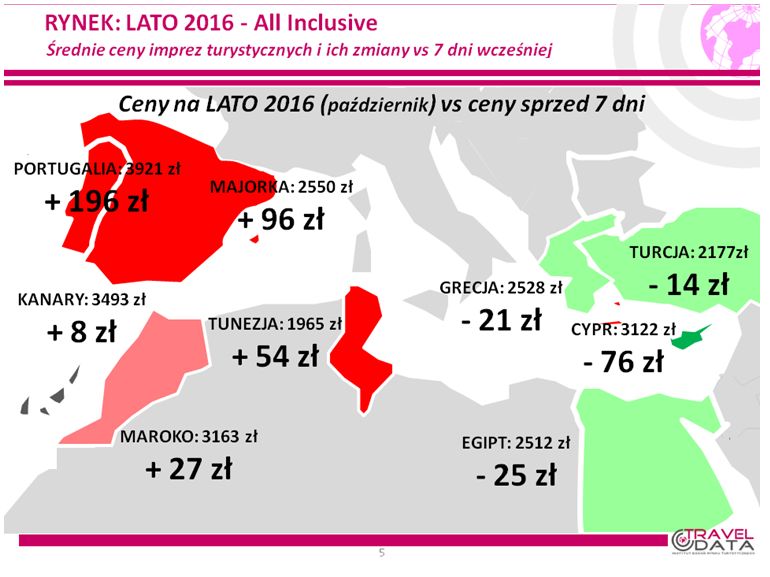

W minionym tygodniu, który był pierwszym tygodniem porównań cen na okres październikowy, średnie ceny wzrosły o 7 złotych. Największe wzrosty odnotowano w Portugalii – o 196 złotych oraz na Majorce i Lanzarote – o 96 i 69 złotych. Skala spadków cen wycieczek była nieco mniejsza mniejsza, a najgłębsze z nich wystąpiły na Rodos, w Cyprze i w Hurghadzie – o odpowiednio 107, 76 i 69 złotych.

Zmiany cen w ostatnim tygodniu obrazuje załączona mapka.

fot. mat. prasowe

Ceny na lato 2016 vs ceny sprzed 7 dni

Największa obniżka względem minionego tygodnia objęła Cypr.

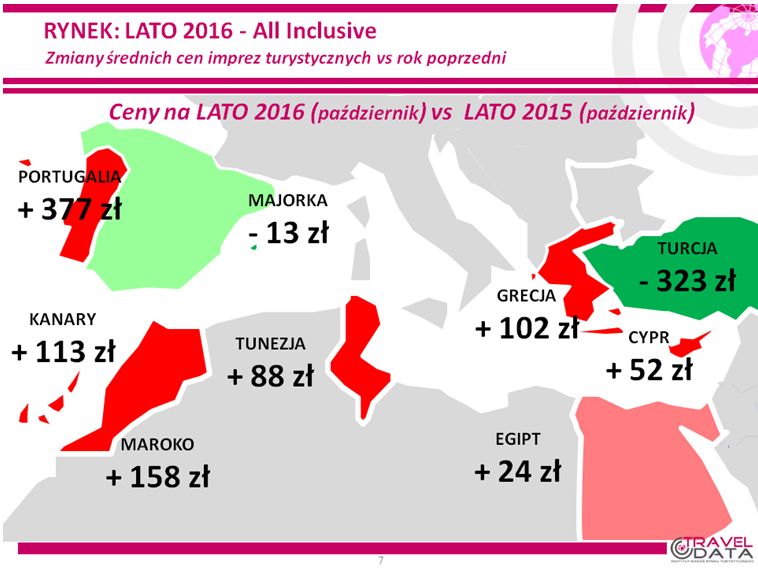

2. Badanie średniej ceny imprez wobec cen sprzed roku ( na pierwszy tydzień października) wskazuje, że mimo zmiany miesiąca porównań nadal pozostają one wyższe wobec poziomu ubiegłorocznego, tym razem o 79 złotych (w porównaniach dla września były wyższe o 106 i 65 złotych, a dla sierpnia wyższe o 136, 106, 128 i 87 złotych, a wcześniej niższe o 2, 21 i 35 złotych). Kształtowanie się tegorocznych średnich cen w okresie ostatnich siedmiu tygodni wyraźnie powyżej poziomów ubiegłorocznych jest dla organizatorów korzystne i w rezultacie powinno u niektórych z nich istotnie wpłynąć na poprawę ogólnych wyników działalności. Sytuację w tym zakresie w ostatnim tygodniu ilustruje załączona mapka.

fot. mat. prasowe

Zmiany średnich cen vs poprzedni rok

Największe podwyżki względem minionego roku odnotowała Portugalia.

Spośród dużych kierunków pozycję lidera zwyżek cen rok do roku zajmują teraz Kanary droższe niż przed rokiem o średnio 113 złotych – poprzednio były one droższe o 208, 129, 61, 57, 17 i 20 złotych, wcześniej tańsze o 114, 85, 108, 93 i 36 złotych, jeszcze wcześniej droższe o 27, 37, 38, 141 i 3 złote, a w jeszcze dawniejszych tygodniach tańsze o 17, 23, 23, 62 i dwa razy po 70 złotych). Z tamtejszych wysp nadal zdecydowanie droższa niż przed rokiem nadal pozostaje Gran Canaria – o średnio 284 złote, a najmniejsze zwyżki odnotowują wyspy Fuerteventura i Lanzarote – obie po 48 złotych. W tej sytuacji Grecja, częsty w ostatnich tygodniach lider wzrostów, zajmuje teraz pozycję wicelidera i jest droższa niż przed rokiem o średnio 102 złote (poprzednio była droższa o 244,159, 252, 239, 271, 239, 148, 111, 90, 108 i 99 złotych), a zdecydowanie największy średni wzrost cen wykazuje dość tanie przed rokiem Zakintos – o 448 złotych, a największą przecenę Rodos – o 190 złotych.

Z czwartej na trzecią pozycję przesunął się Egipt, gdzie średnie ceny ponownie przeskoczyły ubiegłoroczne, tym razem o 24 złote (poprzednio były takie same, a wcześniej wyższe o 106, 290, 92, 149, 5 i 17 złotych). Przedtem po marcowej 13-procentowej dewaluacji egipskiego funta ceny na tym kierunku przez dłuższy czas przebywały poniżej poziomów ubiegłorocznych (były niższe o 121, 38, 55, 58, 22, 37, 74, 31, 61, 66, 100, 43, 54, 84 i 77 złotych), a przed dewaluacją były zwykle wyższe o kilkadziesiąt złotych. W ostatnim okresie coraz bardziej prawdopodobna staje się kolejna dewaluacja egipskiej waluty, która powinna otworzyć możliwości obniżek cen i doprowadzić do wzrostu konkurencyjności Egiptu jako celu wyjazdów turystycznych. Obecnie wyraźnie droższa niż przed rokiem jest Hurghada – o 159 złotych, a sporo tańszy jest Synaj - o średnio 409 złotych.

Po jednotygodniowej nieobecności, na pozycji najbardziej przecenionego kierunku wobec cen ubiegłorocznych ponownie znalazła się Turcja. Kierunek jest w październiku tańszy niż przed rokiem aż o średnio 323 złotych, ale w okresie poprzednich siedmiu miesięcy dla wyjazdów we wrześniu i w sierpniu był wyraźnie tańszy, w tym w ostatnich 13 tygodniach o 66, 86, 302, 143, 130, 189, 242, 185, 194, 207, 217, 182 i 212 złotych). W maju i w czerwcu sprzedaż Turcji wykazywała pewne symptomy poprawy, ale zamach na lotnisku w Stambule w dniu 28 czerwca, zaszkodził odradzającemu się popytowi (zwłaszcza w Niemczech). Tak jak pisaliśmy już wcześniej, dość paradoksalnie, na poprawę postrzegania Turcji pod kątem bezpieczeństwa (począwszy od sierpnia), może zacząć wpływać nowa sytuacja powstała nieudanym puczu wojskowym z nocy 15/16 lipca. Całkiem możliwe, że prowadzi ona do wyższego stopnia kontroli przez władze sytuacji wewnętrznej w kraju, w związku z czym spada poczucie zagrożenia zdarzeniami terrorystycznymi w rejonach turystycznych. Podobną rolę może pełnić też przywrócenie ruchu turystycznego Rosjan do Turcji. Dane o sprzedaży Turcji za sierpień w Polsce wskazują na pewną poprawę w tym względzie (patrz wcześniejsze partie materiału), a dane o sprzedaży tego kierunku w Niemczech poznamy za około 2 tygodnie.

W październiku ze sprzedaży wypadła Bułgaria wobec czego nie występuje już ona w zestawieniu.

Na mniejszych kierunkach znacznie wyższe ceny niż przed rokiem odnotowują Portugalia i Maroko – o 377 i 158 złotych, mniejsze są zwyżki w Tunezji i na Cyprze – o 88 i 52 złote, a nieco niższe ceny odnotowuje Majorka – o 13 złotych.

3. Z powodu mniejszej adekwatności cen obecnych ofert na okres pierwszego tygodnia października (czyli de facto już prawie ofert last minute) pominiemy w tym zestawieniu szersze porównanie cen w poszczególnych biurach, ponieważ obecnie mniej dokładnie niż zwykle odzwierciedlałoby ono rzeczywistą sytuację w tym zakresie .

Warto jedynie zaznaczyć, że biurami z poziomami cen niższymi niż w ubiegłym sezonie są obecnie Sun & Fun, Wezyr oraz TUI, a wzrosty, ale w granicach średniej dla branży (czyli 79 złotych) prezentują oferty biur Grecos, Itaka i Neckermann, a zwyżki nieco wyższe niż branżowa średnia wykazują oferty biur Rainbow i Exim Tours.

III. Inne istotne kwestie w turystyce wyjazdowej

1. Październikowe ceny w Ryanair sporo niższe niż przed rokiem

Ceny rejsów na kierunkach turystycznych w liniach Ryanair z wylotami w okresie 3-9 października prezentują relatywnie zaskakująco niskie poziomy, w szczególności wobec sytuacji wysokich wzrostów cen rok do roku oferowanych przez przewoźnika w poprzednich miesiącach, a zwłaszcza w drugiej połowie wakacji.

W relacji z cenami przelotów sprzed roku w ostatnim tygodniu były one w liniach Ryanair na kierunkach turystycznych niższe o średnio 160 złotych (poprzednio dla wylotów we wrześniu były wyższe o średnio 221 złotych), w tym na Wyspy Kanaryjskie niższe o 209 złotych (poprzednio wyższe o 283 złote). Najbardziej rok do roku spadły ceny z Warszawy iż Katowic do Chanii – o 515 i 588 złotych, a wzrosły z Warszawy i z Krakowa na Sycylię – o 80 i 136 złotych.

W liniach Wizzair ceny były dla odmiany nieco wyższe niż przed rokiem, ale zaledwie o średnio 33 złote, a największe różnice in plus wystąpiła na połączeniach z Warszawy do Lizbony i na Cypr – o 366 i 351 złotych, a in minus na połączeniach z Warszawy na Sycylię i na Maltę - o 327 i 306 złotych.

2. Różnice cen pomiędzy LCC a czarterami ponownie znaczące

Na początku września ceny rejsów w tanich liniach na najważniejszych kierunkach turystycznych wspólnych dla tanich linii i czarterów z wylotami z Warszawy oraz z Katowic i Krakowa w dniach 3-9 października były na poziomach znacząco niższych od cen czarterowych. Na połączeniach z Warszawy średnie ceny w LCC wyniosły w minionym tygodniu 737 złotych, podczas gdy w połączeniach czarterowych 1065 złotych, a zatem średnia różnica korzyść LCC wyniosła 328 złotych. Na połączeniach z Katowic i z Krakowa średnia cena w LCC wyniosła 634 złote, a w czarterach 1074 złote, czyli różnica na korzyść tych pierwszych była jeszcze nieco większa i wyniosła 440 złotych.

Wygląda na to, że po szczycie sezonu sytuacja w zakresie relacji cen LCC z cenami przelotów czarterowych wraca do normy, czyli do różnic cen przelotów z Warszawy oraz z Katowic i Krakowa wynoszących na korzyść tych pierwszych kilkaset, a czasami nawet do 500 złotych.

Wakacje 2016: a jednak rekord w turystyce?

Wakacje 2016: a jednak rekord w turystyce?

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach? [© wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/swiadczenia-rodzinne/Mniej-wyplat-800-plus-dla-obcokrajowcow-Czy-to-efekt-zmian-w-przepisach-271280-50x33crop.jpg "Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach? [© wygenerowane przez AI]") Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach?

Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach?

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}