Wakacje 2016: wrzesień last minute

2016-09-22 11:57

Przed nami najświeższa odsłona cyklicznego opracowania Instytutu Badań Rynku Turystycznego TravelDATA dotyczącego wyjazdów turystycznych, które odbędą się u schyłku tegorocznego sezonu letniego. Jego autorzy przyglądają się tym razem wyjazdom last minute organizowanym w trzecim tygodniu września. Lektura - tradycyjnie już - nie tylko odpowiada na pytania o ceny wycieczek w analizowanym okresie, ale również mówi o koniunkturze w branży turystycznej.

Przeczytaj także: Wakacje 2016: rekord na pohybel mediom?

I. Istotne kwestie dla polskiej turystyki wyjazdowej

Wzrost sprzedaży wycieczek przyspieszył

Pierwszy tydzień września był kolejnym, w którym dane o sprzedaży wycieczek w systemie MerlinX były lepsze niż przed rokiem przy czym skala wzrostów mogła nawet zaskakiwać, zwłaszcza w świetle jeszcze niedawnych teorii o szykującym się rekordowym spadku w turystyce wyjazdowej Polaków, jakiego miała ona doświadczyć w tym roku. Tym razem wzrost wyniósł ponad 19 procent, a najważniejszych dla branży turystycznej imprez lotniczych o ponad 18 procent.

Przy tej okazji staje się coraz bardziej widoczne, że LCC bardzo trafnie oceniły tegoroczną koniunkturę w turystyce, czyli z ich punktu widzenia popyt na przeloty na kierunkach turystycznych. Trudno jest bowiem przypuszczać, że tanie linie powiększały siatkę połączeń zupełnie w „ciemno” ryzykując niedopełnione samoloty lub nieracjonalnie niskie ceny, gdyż takie czynniki są najprostszą receptą na finansowe kłopoty. Oczywiście nie wszystkie decyzje programowe LCC były trafieniem w przysłowiową dziesiątkę, ale w wytyczaniu biznesowych celów, chodzi o to by trafiać przynajmniej w ósemkę, a nie strzelać poza tarczę.

Nie ankieta, a makroekonomia powie o koniunkturze w turystyce

Warto jeszcze raz zaznaczyć, że podstawowym elementem kształtującym koniunkturę w turystyce są wskaźniki optymizmu konsumenckiego. Nie mają one zbyt dużego przełożenia na zakupy towarów żywnościowych, nieco większe na zakupy odzieży i obuwia, jeszcze większe na popyt na artykuły AGD, RTV, meble i wyposażenie mieszkań, a największe na popyt w zakresie usług z wyższej półki, do których nadal należą w naszym kraju zagraniczne wycieczki.

Z kolei fundamentalny wpływ na optymizm konsumentów wywierają: kształtowanie się ich dochodów i pewność ich utrzymania, a zatem dynamika realnego wzrostu dochodów gospodarstw domowych, w tym głównie z pracy najemnej oraz kształtowanie się sytuacji na rynku zatrudnienia. Równoległy wpływ na nastroje konsumenckie wywiera również sytuacja społeczno - polityczna. Dodatkowo na koniunkturę w turystyce oddziaływać mogą też ważne dla niej czynniki zewnętrzne jak przykładowo eskalacja wydarzeń o charakterze terrorystycznym.

Niewiele mogą natomiast powiedzieć o turystycznej koniunkturze w danym sezonie wyniki różnych ankiet, gdyż sytuacja w tej branży charakteryzuje się wysokim stopniem zmienności i zależy nie tyle od bieżących, ile od przyszłych nastrojów konsumenckich. Zatem przykładowo, sytuacja w sezonie lato 2017 będzie w dużym stopniu uzależniona od nastrojów w okresie jesiennym, zimowym, wiosennym, ale głównie letnim przyszłego roku, gdy realizowana jest bardzo istotna część sprzedaży. Ankiety mają to do siebie, że w przybliżeniu oddają punkt widzenia jedynie w danej chwili. W szczególności gdy chwila ta jest wybrana niezbyt szczęśliwie, to nie należy płynących z niej wniosków rozciągać na cały okres turystycznego sezonu. Przykładem w tej kwestii jest niefortunna ankieta przygotowana na zlecenie Mondial Assistance, na bazie której chwilowe oraz dość mało reprezentatywne wnioski dla turystyki wyjazdowej Polaków zostały rozpropagowane przez wielkie media jako obowiązujące dla całego sezonu.

Instytut TravelDATA wielokrotnie podkreślał wagę danych makroekonomicznych dla kształtowania koniunktury w turystyce, bowiem to one w ujęciu bieżącym w dużej mierze przesądzają o najbliższym obrazie biznesowym w tej branży, a dane przewidywane, o prawdopodobnej koniunkturze w dłuższym horyzoncie czasowym.

Nowa dawka ważnych danych makroekonomicznych

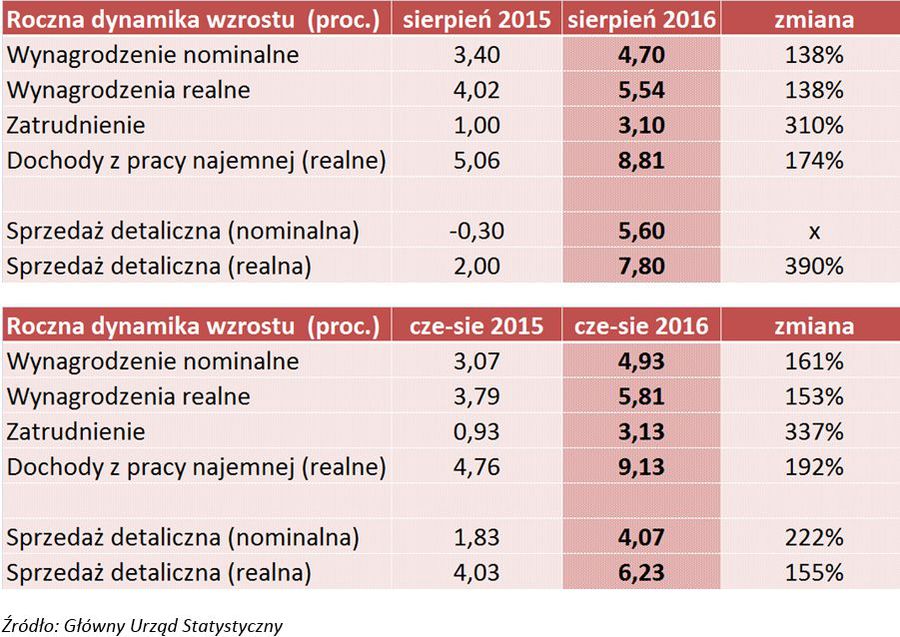

Niejako w nawiązaniu do powyższego warto zapoznać się z najnowszymi kluczowymi danymi za miesiąc sierpień mającymi istotne znaczenie dla turystyki, które zostały opublikowane przez Główny Urząd Statystyczny (GUS) w dniu wczorajszym oraz w ostatni piątek. Chronologicznie wcześniejsze dane piątkowe traktowały o dynamice wzrostu wynagrodzeń w przedsiębiorstwach i o dynamice wzrostu zatrudnienia w tym sektorze. Dane dotyczą podmiotów, które zatrudniają ponad 9 osób i nie dotyczą sektora publicznego oraz najmniejszych firm i łącznie obejmują około 1/3 ogółu zatrudnionych w gospodarce. Są one dość reprezentatywne dla głównych trendów gospodarczych, a ich zasadniczą cechą jest to, że są podawane stosunkowo wcześnie, czyli znacząco wcześniej niż dane z innych krajów.

Dane odnośnie wzrostu płac i zatrudnienia okazały się korzystne, a przynajmniej znacząco lepsze od danych z ubiegłego roku. Jak jednak można było przypuszczać zostały one skrytykowane przez większość wielkich mediów , w których dominował ton typu „duże rozczarowanie”.

fot. mat. prasowe

Roczna dynamika wzrostu

Należy podkreślić, że przedstawione dane o dynamice wzrostu dochodów nie zawierają kwot z programu 500+

Jeszcze bardziej korzystne okazały się ostatnie dane o dynamice wzrostu sprzedaży detalicznej. Instytut TravelDATA postanowił jednak z dużej mierze zrezygnować z tak lubianych przez media komentarzy na rzecz zestawiania suchych liczb bezpośrednio podawanych przez GUS lub liczb wynikających z ich matematycznych przeliczeń. Wynika to między innymi z nadmiaru medialnych „przymiotnikowych” informacji wśród, których nieraz trudno już zorientować się w rzeczywistym stanie rzeczy. Takie zestawienia powinny natomiast pozwolić odbiorcom na samodzielną ocenę zmian bez podpowiadania im, co widzą, a czego nie.

Ponieważ jeden miesiąc jest zbyt krótkim okresem czasu, żeby z dużą dozą pewności stanowić o poprawie lub regresie ważnych dla branży turystycznej parametrów, równolegle przedstawiliśmy też dane będące średnią za ostatnie trzy miesiące, czyli czerwiec, lipiec i sierpień.

Dane o dynamice wzrostu dochodów nie zawierają kwot z programu 500+. Przybliżone dane uwzględniające również i te wypłaty, jak też ich przebieg w trakcie obecnego roku turystycznego zostaną najprawdopodobniej przedstawione w kolejnym materiale za tydzień.

Turystyczny Fundusz Gwarancyjny może zwiększać ryzyko branży

W przedostatni piątek 9 września weszły w życie niektóre przepisy Ustawy o zmianie ustawy o usługach turystycznych oraz o zmianie ustawy o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych.

Fundusz w bardzo dużym stopniu eliminuje potencjalne kłopoty klientów biur podróży w związku z ich ewentualną niewypłacalnością. Sprowadzą się one do dopełnienia niezbędnych formalności, około 2- miesięcznego oczekiwania na wypłatę zamrożonych środków oraz podjęcia decyzji w sprawie ewentualnej alternatywy dla zaplanowanego wypoczynku, niestety często już po nieco wyższym koszcie. Klienci mogą więc uważać, że fundusz jest narzędziem, które w praktyce usuwa problem strat związanych z niewypłacalnością biura z dokładnością do różnicy w cenie ponownie zakupionej wycieczki.

Z punktu widzenia branży sytuacja jest jednak bardziej złożona. Szczególnie niepokój wykazują duzi i solidni organizatorzy.

Ucieczka do przodu zakończona niewypłacalnością

Mają oni dość uzasadnione obawy, czy sytuacja stabilności branży zorganizowanej turystyki wyjazdowej, która obecnie wydaje się zupełnie wystarczająca, nie ulegnie po utworzeniu TFG pogorszeniu, a niewypłacalności organizatorów nie staną się częstsze godząc przy okazji w ogólny wizerunek branży. Nowa sytuacja może bowiem stanowić zachętę do prowadzenia działalności touroperatorskiej w sposób bardziej ryzykowny, stosowania niskich cen wycieczek dla zdobycia udziału w rynku i jednocześnie wprowadzania wysokich prowizji dla sprzedających je agentów. Działalność taka prowadzi zwykle do sytuacji finansowania działalności nie z kapitałów własnych i odłożonych zysków (bo takich nie ma), ale z przedpłacanych przez klientów kwot na poczet przyszłych imprez turystycznych.

Działalność taką można jakiś czas prowadzić metodą „ucieczki do przodu”, ale przy okresowym spowolnieniu koniunktury przestaje ona wystarczać i taki organizator traci płynność finansową. Przy prowadzeniu takiego typu działalności łączącej się często z dynamicznym wzrostem może się okazać, że zabraknie środków z gwarancji na pokrycie roszczeń klientów i trzeba będzie sięgać po środki zgromadzone w TFG, które później będą uzupełniać podmioty, które prowadzą bardziej stabilną działalność.

Utrata części rentowności branży całkiem realna

Wydaje się jednak, że jeszcze większym zagrożeniem dla branży może być generalne obniżenie jej rentowności na skutek silnej presji cenowej wywieranej na rynek wycieczek przez nowe podmioty chcące zdobywać udziały w turystycznym rynku.

Przed zorganizowaną turystyką wyjazdową otwiera sie okres intensywniejszej niż dotąd ekspansji, zwłaszcza w obszarze Bułgarii, Egiptu, Grecji, Turcji oraz Tunezji (nazwijmy ten obszar BEGT+T), gdzie ceny wycieczek są atrakcyjne i powinny się cieszyć rosnącym wzięciem wśród konsumentów zwłaszcza z obszaru tzw. Polski B.

Ponieważ pozostałe kierunki popularne wśród polskich turystów (zwłaszcza Włochy, Hiszpania kontynentalna, Wyspy Kanaryjskie oraz Portugalia) leżą w obszarze dość intensywnej ekspansji tanich linii, to właśnie obszar BEGT+T będzie obszarem zasadniczej konkurencji o klientów i o pozycję na polskim rynku turystyki wyjazdowej.

Z teoretycznych modeli wynika, że do roku 2020, o ile na obszar ten nie wkroczą tanie linie oraz jeśli będą nadal wstrzemięźliwie traktowały Bułgarię i Grecję, liczba klientów branży w tym obszarze ma dużą szansę zwiększyć się z tegorocznych blisko 1,95 mln pax do 3,0-3,2mln pax , czyli o blisko 600 tysięcy „rzeczywistych” turystów.

Jest całkiem prawdopodobne, że jednym z graczy o ten łakomy kąsek będą nowe podmioty i to często zakładane przez pochodzących z tych krajów obywateli, przedkładających z reguły liczbę klientów ponad racjonalnie stosowane marże. Konkurencja taka prawdopodobnie doprowadzi do erozji marż, a to z kolei przełoży się na utratę części zysków naszych liderów turystyki. Zakładając, że posiadają oni 2/3 rynku (Itaka, Rainbow, TUI oraz Grecos), a ceny wycieczek będą niższe zaledwie o około 30-40 złotych od poziomu obiektywnego, to tylko w latach 2018-2020 (w roku 2017 wpływ nowych podmiotów nie będzie jeszcze duży) przychody liderów zmniejszą się o około 100 milinów złotych. Wydaje się, że potencjalnie jest to kwota znacząco większa od kwoty potrzebnej na uzupełnienie wypłat dla poszkodowanych klientów ponad kwotę obowiązkowych gwarancji. Część z tej kwoty straci Skarb Państwa w postaci niższych wpływów z VAT marży (Bułgaria i Grecja) oraz z podatku CIT. Są jeszcze inne wady tej nowej sytuacji, ale poruszymy je już w innych materiałach.

Kto może zdyscyplinować rynek ?

Obecnie rynek jest w okresie czegoś w rodzaju samodyscypliny realizowanej głównie przez agentów nie chcących zbytnio narażać swoich klientów na potencjalne szkody. W momencie, kiedy projekt przygotowany pod auspicjami MSiT szeroko otwiera wrota na sprzedaż bardziej ryzykownych produktów turystycznych (oferowanych przykładowo przez nowe podmioty) powstaje zasadne pytanie, kto mógłby w tej sytuacji przejąć rolę kontrolno – dyscyplinującą. Kandydatów jest kilku, choć należy zastrzec, że w tym materiale ten temat jest poruszony jedynie wstępnie, a do kwestii tej będziemy wracać.

Firmy ubezpieczeniowe (ewentualnie banki) – wydają gwarancje, bez których prawnie niemożliwe jest prowadzenie działalności. Mogą one uzależniać ich wydawanie od pewnych wymogów stawianych nowym podmiotom na swoim szczeblu korporacyjnym. Pośrednio mogą też dbać o zachowanie dobrej kondycji swoich dotychczasowych klientów, przez biznesowe dyscyplinowanie podmiotów i działań zagrażających stabilności branży.

Duzi touroperatorzy – w trosce o interesy własne oraz swoich klientów mogą ograniczać udostępnianie miejsc w czarterowanych przez siebie samolotach ograniczając udział (np. poprzez wyższe i adekwatne do ryzyka wymogi dotyczące przedpłat itp.) podmiotów wykazujących się wybitnie nieracjonalnym zachowaniem pod względem biznesowym.

Czarterowe linie lotnicze – mogą postępować jak wyżej w trosce o stabilność własnej działalności biznesowej.

Hotele – ich „filtracja” może być mniejsza, gdyż występują tu dwa zasadnicze problemy. Po pierwsze, często nie mają one dostatecznej wiedzy o tym jak bardzo różni się stopień ryzyka związanego z danym touroperatorem, a po drugie, dość często mogą występować związki pomiędzy niektórymi hotelarzami, a nowymi podmiotami spełniającymi de facto role „naganiaczy” klientów do ich hoteli.

Biura agencyjne – jest to najbardziej złożony i rozległy temat, który powinien być przedmiotem rozważań w gronie organizacji agencyjnych i być poruszany w innych materiałach.

Ministerstwo dość energicznie wprowadziło projekt, który w wielu aspektach i w opinii wielu osób budzi uzasadnione obawy. Oczywiście nie musi być tak, że z otwartych bram i furtek korzystać będą podmioty prowadzące „odważną” działalność w turystyce. Wprawdzie praktyka w zakresie karuzeli wyłudzeń VAT, czy niebywałego rozrostu umów „śmieciowych”, a także innych działań rodzimego biznesu świadczy o czymś zupełnie innym, ale jednak niekoniecznie korzystanie z biznesowych okazji musi powtórzyć się w turystyce.

Do tego tematu warto jest wracać, chociażby po to, aby ewentualnym nieprawidłowościom przeciwdziałać zanim przerodzą się one w realne szkody dla turystycznej branży.

II. Istotne kwestie z zakresu cen turystycznych imprez

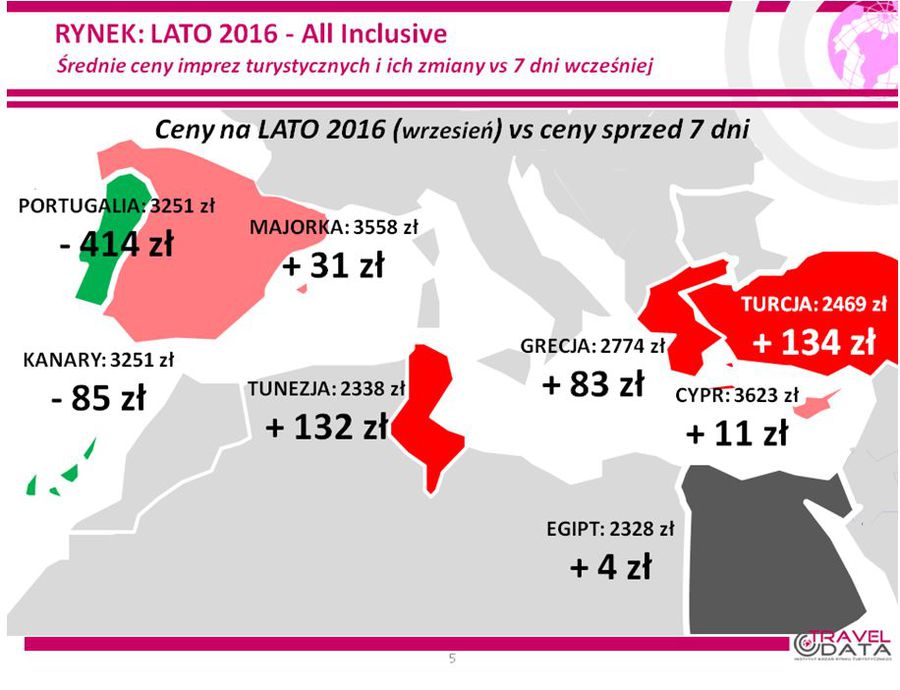

1. W tym materiale porównania bazują na cenach dla okresu 19-25 września 2016 roku zebranych w dniu 16 września. Ponieważ imprezy z wylotami w tym terminie są już zdecydowanie imprezami last minute, (3-9 dni przed datą rozpoczęcia imprezy) to dużo większa niż zwykle zmienność cen w tym okresie ma już bardzo znaczący wpływ na adekwatność pomiaru. Kolejną sprawą istotną w tej kwestii jest to, że badanie cen obejmuje okres posezonowy co powoduje, że ich ogólny poziom jest generalnie wyraźnie niższy niż w sierpniu, ale nadal odnoszony jest on do tego samego okresu sprzed roku, a zatem porównywalność cen zostaje zachowana.

W minionym tygodniu, dla wycieczek z wylotami w okresie 19-25 września, średnie ceny wzrosły o 8 złotych (poprzednio spadły o aż 155 złotych). Największe spadki odnotowano na Gran Canarii - o 573 złote oraz W Portugalii i Synaju – o 414 i 153 złote. Skala wzrostów cen wycieczek była podobna, a najistotniejsze z nich wystąpiły na Krecie i Lanzarote – o 421 i 411 złotych oraz na Cyprze – o 152 złote.

Zmiany cen w ostatnim tygodniu obrazuje załączona mapka.

fot. mat. prasowe

Ceny na lato 2016 vs ceny sprzed 7 dni

Największa obniżka względem minionego tygodnia objęła Portugalię.

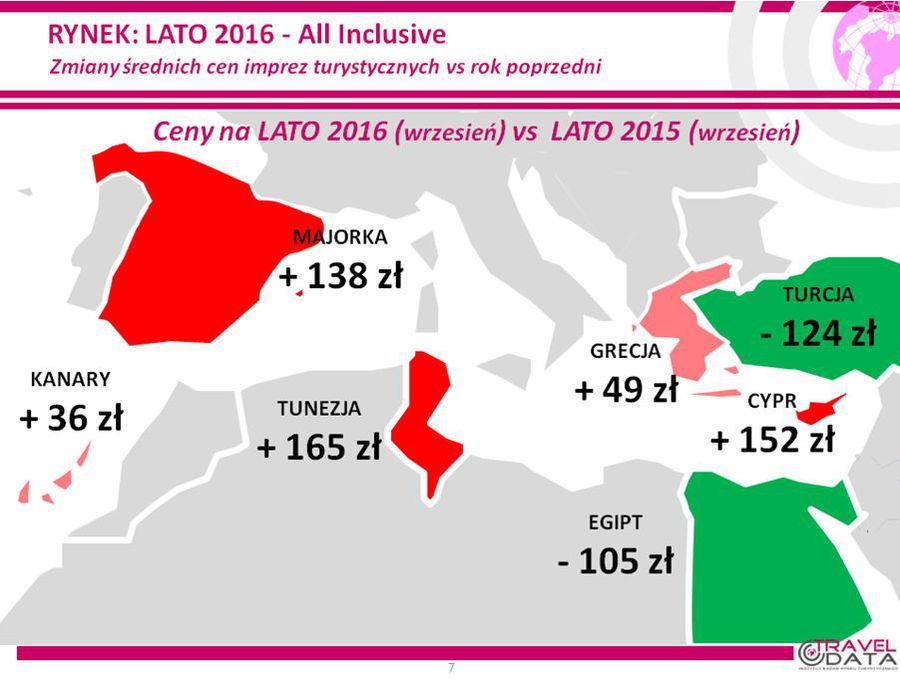

2. Badanie średniej ceny imprez wobec cen sprzed roku ( na okres 19-25 września) wskazuje, że po zaledwie jednotygodniowej przerwie powróciły one do poziomu powyżej ubiegłorocznego i były od niego wyższe o 21 złotych. Sytuację w tym zakresie w ostatnim tygodniu ilustruje załączona mapka.

fot. mat. prasowe

Zmiany średnich cen vs poprzedni rok

Największe obniżki względem minionego roku odnotowała Turcja.

Spośród dużych kierunków kierunkiem, który wykazuje największą zwyżkę cen rok do roku nadal pozostaje Grecja droższa teraz niż przed rokiem o średnio 49 złotych, a największy średni wzrost cen wykazują niezbyt drogie przed rokiem Kos i Korfu – o 103 i 78 złotych, a największą przecenę Kreta – o 74 złote.

Kierunkiem o nieco mniejszym wzroście cen rok do roku są Kanary, gdzie średnie ceny przebywały powyżej zeszłorocznych o 36 złotych. Z tamtejszych wysp najwyższe zwyżki wykazują Lanzarote i Gran Canaria – o średnio 146 i 127 złotych, a najgłębsze spadki cen wobec ubiegłego sezonu występują na Teneryfie – o 170 złotych.

Pozostałe duże kierunki są teraz tańsze niż przed rokiem. Mniejszą przecenę wykazuje Egipt, gdzie średnie ceny spadły poniżej ubiegłorocznych o 105 złotych. Na kształtowanie się cen pewien wpływ wywarła marcowa 13-procentowa dewaluacja egipskiego funta, po której przebywały one przez dłuższy na tym kierunku poniżej poziomów ubiegłorocznych, a przed dewaluacją były zwykle wyższe o kilkadziesiąt złotych. Przypominamy kolejny raz ten przypadek, gdyż w ostatnim okresie coraz bardziej prawdopodobna staje się powtórna dewaluacja egipskiej waluty, która powinna otworzyć możliwości obniżek cen i doprowadzić do ponownego wzrostu konkurencyjności Egiptu jako celu wyjazdów turystycznych. Obecnie niewiele tańsza niż przed rokiem jest Marsa Alam – o 21 złotych, w większym stopniu Hurghada – o 85 złotych, natomiast dużo tańszy jest Synaj.

Tradycyjnie najwyższą pozycję w zestawieniu najbardziej przecenionych kierunków wobec cen z zeszłego sezonu zajmuje Turcja. Kierunek był w badanym okresie tańszy niż przed rokiem o średnio 124 złotych, ale w okresie ostatnich ośmiu miesięcy dla wyjazdów we wrześniu i sierpniu był wyraźnie tańszy. W maju i czerwcu sprzedaż Turcji zaczęła wykazywać pewne symptomy poprawy, ale zamach na lotnisku w Stambule w dniu 28 czerwca zaszkodził odradzającemu się popytowi (zwłaszcza w Niemczech). Tak jak zaznaczaliśmy już wcześniej paradoksalnie na poprawę postrzegania Turcji pod kątem bezpieczeństwa (począwszy od sierpnia), może wpływać nowa sytuacja powstała nieudanym puczu wojskowym z nocy 15/16 lipca. Całkiem możliwe, że prowadzi ona do wyższego stopnia kontroli przez władze sytuacji wewnętrznej w kraju, w związku z czym spada wśród turystów poczucie zagrożenia zdarzeniami terrorystycznymi w rejonach ich pobytu. Podobną rolę może pełnić też przywrócenie czarterowego ruchu turystycznego Rosjan do Turcji. Dane o sprzedaży Turcji za sierpień w Polsce wskazują na pewną poprawę, a dane o sprzedaży tego kierunku w Niemczech powinniśmy poznać już za tydzień.

W minionym tygodniu ze sprzedaży wypadła Bułgaria wobec czego nie występuje już w zestawieniu.

Mniejsze kierunki stały się w ostatnim tygodniu generalnie droższe niż przed rokiem, a zwyżki cen na Majorce, Cyprze i w Tunezji wyniosły odpowiednio – 138, 152 i 165 złotych.

3. Z powodu mniejszej adekwatności cen obecnych ofert na okres trzeciej dekady września (czyli już późnych ofert last minute) pominiemy w tym zestawieniu porównanie cen w poszczególnych biurach, ponieważ obecnie mniej dokładnie niż zwykle odzwierciedlałoby ono rzeczywistą sytuację w tym zakresie.

Warte zaznaczenia:

- średni poziom cen wycieczek po jednotygodniowym osunięciu się do poziomów niższych niż przed rokiem ponownie znalazł się w pobliżu poziomu ubiegłorocznego. Na poprawę popytu w samej końcówce sprzedaży last minute wpłynąć mogło znaczące pogorszenie się pogody w większości rejonów naszego kraju. W połączeniu z bardzo już szczupłą ofertą spowodować mogło ono zahamowanie bieżących spadków cen oraz ich powrót do poziomów sprzed roku, czemu sprzyjał fakt, że w analogicznym okresie przed rokiem ceny spadały. Za tezą takiego chwilowego odrodzenia się popytu również przemawiałoby przekształcenie spadków cen w LCC we wzrosty i wspięcie się ich na rekordowo wysokie poziomy, wyższe nawet niż w okresie typowo wakacyjnym.

III. Inne istotne kwestie w turystyce wyjazdowej

1. Ceny rejsów na kierunkach turystycznych w liniach Ryanair z wylotami w okresie 19-25 września w ostatnim tygodniu bardzo istotnie wzrosły, a mianowicie o średnio 372 złotych do 1555 złotych, a zatem do poziomu rekordowo wysokiego w całym tegorocznym sezonie letnim. W minimalnie mniejszym stopniu wzrosły ceny przelotów na Wyspy Kanaryjskie, czyli o 362 złote do również rekordowych 1633 złotych, a w nieco większym na pozostałych kierunkach, na których wzrosły o 376 złotych do poziomu 1493 złotych. W tygodniu najbardziej zdrożały rejsy z Warszawy na Sycylię i do Chanii – o 660 i 640 złotych, a obniżek cen nie zanotowano.

Dla odmiany średnie ceny przelotów w liniach Wizzair w tym samym okresie zanotowały spadek o 71 złotych, a w największym stopniu zniżkowały ceny przelotów z Warszawy na Maltę – o 315 złotych, a zwyżkowały też z Warszawy na Sycylię – o 150 złotych.

2. W relacji z cenami przelotów sprzed roku w ostatnim tygodniu były one na kierunkach turystycznych w liniach Ryanair wyższe aż o średnio 395 złotych. Mniejszy wzrost wykazały ceny rejsów na Wyspy Kanaryjskie – o 298 złotych, a większy na pozostałych kierunkach – o średnio 419 złotych. Największe zwyżki wykazały ceny rejsów z Warszawy na Sycylię i do Salonik – o 860 i 524 złote, a zniżek cen nie zanotowano.

Ceny w liniach Wizzair również były również wyższe niż przed rokiem, ale jedynie o średnio 79 złotych, a największa różnica in plus wystąpiła na połączeniu z Warszawy na Maltę, czyli 225 złotych, a in minus na rejsie z Warszawy na Cypr– 140 złotych.

3. W tanich liniach lotniczych nadal utrzymują się bardzo duże wskaźniki wypełnienia miejsc w samolotach na kierunkach turystycznych, a na rejsach kanaryjskich i do Portugalii często brakuje wolnych miejsc. Ceny przelotów stały się w tej chwili rekordowo wysokie (Ryanair),i to pomimo znacznie niższych teraz cen paliwa lotniczego. Oznacza to, że LCC realizują obecnie znacznie wyższe niż w ubiegłym sezonie marże na przelotach w regiony turystyczne, co może stanowić istotną zachętę do zwiększenia siatki rejsów w kolejnym sezonie. Ostatnio bardzo wysokie ceny występują na połączeniach z Włochami, co już skutkuje rozbudową siatki połączeń na kierunkach włoskich w kolejnym sezonie turystycznym.

Przeczytaj także:

Wakacje 2016: są chętni na urlop w październiku

Wakacje 2016: są chętni na urlop w październiku

Wakacje 2016: są chętni na urlop w październiku

Wakacje 2016: są chętni na urlop w październiku

oprac. : eGospodarka.pl

Więcej na ten temat:

turystyka zagraniczna, ceny wycieczek zagranicznych, biura podróży, wakacje, last minute, wakacje 2016, rok 2016

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości? [© pexels]](https://s3.egospodarka.pl/grafika2/Rejestr-Cen-Nieruchomosci/Co-zmienia-darmowy-dostep-do-Rejestru-Cen-Nieruchomosci-270800-50x33crop.jpg "Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości? [© pexels]") Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości?

Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości?

{kind=link}

{kind=link}

{kind=link}