Wakacje 2016: Itaka wkracza do Czech, wpływ Rio osłabł

2016-08-16 13:43

Tunezja zdrożała najbardziej w porównaniu do 2015 roku © hypnocreative - Fotolia.com

Przeczytaj także: Wakacje 2016: w przyszłym roku będzie lepiej?

I. Istotne kwestie dla polskiej turystyki wyjazdowej

Wpływ Igrzysk Olimpijskich na turystyczną koniunkturę właściwie wygasł

Pierwszy tydzień sierpnia przyniósł w systemie rezerwacyjnym MerlinX wzrost sprzedaży o 9,5 procent, a odgrywających kluczową rolę w branży turystyki wyjazdowej imprez lotniczych o blisko 9 procent. Licząc od początku okresu first minute skumulowana sprzedaż w tym ostatnim segmencie wykazuje jednak w systemie MerlinX spadek na poziomie prawie 9 procent. Biorąc jednakże pod uwagę lepszą sprzedaż poza tym systemem, a także bardzo wysokie jej wzrosty w LLC, coraz bardziej staje się widoczne, że szanse w tym roku na inny wariant niż nowy rekord w turystyce wyjazdowej Polaków, stają się w szybkim tempie coraz mniejsze.

Jak już powtarzaliśmy wielokrotnie w poprzednich materiałach, wielkie wydarzenia sportowe zwykle nie chodzą w parze z koniunkturą na turystyczne wyjazdy. Również w tym roku zainteresowanie igrzyskami przyhamowało nieco popyt na turystyczne wyjazdy na około 2 tygodnie (tyle trwa Olimpiada) po czym dynamika sprzedaży ponownie zaczęła się wyraźnie poprawiać. Osobom mniej obeznanym z trendami sprzedaży w turystyce zwracamy przy tym uwagę, że reakcje konsumentów na znane im wcześniej wydarzenia (takie jak EURO 2016 lub Igrzyska) są wyprzedające wobec nich o około 2-3 tygodnie. W minionych sezonach okres ten bywał nieco dłuższy, ale profil konsumentów w turystyce stał się ostatnio wyraźnie bardziej last minutowy.

Dlatego spadki dynamiki sprzedaży nastąpiły w tygodniach bezpośrednio poprzedzających Igrzyska, a w czasie ich trwania dynamika zaczęła się wyraźnie poprawiać, gdyż wtedy są już nabywane imprezy na okres poolimpijski. Zupełnie podobnie miały się sprawy przed EURO 2016, gdy bardzo słaba sprzedaż miała miejsce w drugiej i trzeciej dekadzie maja, a podczas mistrzostw spadki zaczęły wyhamowywać. Po mistrzostwach w Polsce ujawnił się dość szybko duży popyt, przy czym dwa z lipcowych tygodni okazały się rekordowe w całej dotychczasowej historii turystyki.

Ceny i wskaźniki wypełnienia w LCC biją kolejne rekordy

W poprzednim materiale zwracaliśmy uwagę na wyjątkowe powodzenie LCC w tym sezonie letnim, bowiem za znaczny i nie notowany wcześniej sukces uznać można połączenie wysokich około 35-procentowych wzrostów liczby turystów i co szczególnie istotne, osiąganych przy jednoczesnej zwyżce cen wyjazdów organizowanych samodzielnie. Przy okazji warto też wspomnieć o rosnących wskaźnikach wypełnienia i spadających kosztach przelotów wynikających z powodu stopniowej ekspiracji dawnych kontraktów zabezpieczających ceny paliwa. Powoduje to sytuacje dużego wzrostu marż na kierunkach turystycznych, a to z kolei może mieć znaczny wpływ na decyzje zapadające w Dublinie i w Budapeszcie odnośnie siatki połączeń na tych kierunkach w kolejnym i w następnych sezonach.

Nawyki korporacyjne jedną z przyczyn doskonałej passy LCC

Jak już zaznaczaliśmy wcześniej przyczyny tak dużego sukcesu LCC są dość liczne i warto się nad nimi głębiej zastanowić. Dziś przytoczymy kolejną, która wprawdzie na pierwszy ogląd może wydawać się dość prozaiczna, ale jej wpływ na bieg wydarzeń jest prawdopodobnie bardzo duży, o ile nie kluczowy. Jest nią zestaw nawyków korporacyjnych, dość charakterystycznych dla większych przedsiębiorstw. Należy do nich podejmowanie decyzji, nawet na poziomie operacyjnym, w sposób powodujący redukcję ryzyka osobistej klęski. Korzystniej jest podejmować je na ryzyko zespołu, który z kolei dąży „do obstawienia się” specjalistycznymi opracowaniami pozyskiwanymi często ze źródeł zewnętrznych.

Pomijając dyskusję, czy pozyskiwanie ekspertyz powodowane jest samoistnym pędem do wiedzy, czy też po prostu chęcią zabezpieczenia własnych „tyłów”, skutek jest zwykle taki sam, czyli korporacyjni decydenci wchodzą w posiadanie dość wartościowej wiedzy pozwalającej im na podejmowanie względnie trafnych decyzji.

Obserwując poczynania LCC w wielu krajach, w tym w Europie Środkowej, można śmiało postawić tezę, że nie popełniły one zbyt wielu błędów, a ich kierunki i natężenie ekspansji często są wyznaczane wyjątkowo trafnie. Przewaga takiego podejścia uwidacznia się szczególnie wtedy, gdy rynek zmienia się w sposób niestandardowy. Dlatego przy pytaniach o najbliższą przyszłość turystyki wyjazdowej w Polsce zasadniczą kwestią nie jest to, czy będzie ona rosnąć, tylko kto i w jakim stopniu skorzysta z wysokiej koniunktury na zagraniczne wyjazdy, która pojawi się w następnym i kolejnych sezonach turystycznych.

Itaka wkracza na ścieżkę ponadnarodowej ekspansji

We wtorek wieczorem największy polski touroperator ITAKA poinformował o przejęciu znanej czeskiej spółki turystycznej Čedok od spółki Odien Luxembourg należącej do tureckiego funduszu Odien Group, inwestującego w firmy z różnych sektorów gospodarki.

Informacja o tym fakcie obiegła część mediów w dniu następnym, ale na razie nie „pociągnęły” one tematu dalej. Tymczasem jest to wydarzenie o dość unikalnym znaczeniu może bowiem oznaczać początek zagranicznej ekspansji naszych liderów turystyki. W odróżnieniu od często mało efektywnych i zadłużonych touroperatorów zachodnich (z pewnymi wyjątkami, zwłaszcza TUI Group), nasi liderzy wykazują się dużo lepszą rentownością i wolnymi kapitałami, co umożliwia im stopniowe podejmowanie różnorodnych inicjatyw biznesowych w skali adekwatnej do swoich możliwości.

Itaka jest największym polskim touroperatorem, który już od sezonu 2013 był szczególnie predestynowany do rozwoju poprzez akwizycje innych spółek w branży turystycznej, bowiem po przekroczeniu 30-procentowego w niej udziału, dalsze jego zwiększanie mijało się już z ekonomicznym celem jakim w przeszłości było jednoczesne połączenie wzrostu z wysoką rentownością. Przy tak dużym udziale w rynku efektywność tzw. krańcowych przyrostów udziału w rynku jest już zwykle bardzo niewielka i często korzystniejsze jest przeniesieni części zasobów na inny obszar.

Obszar działania Itaki to de facto biznesowa trampolina

Itaka skierowała pierwsze kroki swojej ponadnarodowej ekspansji w ciekawym kierunku, który daje jej pod względem czynników makroekonomicznym spore szanse na dalszy wzrost wartości firmy. Generalnie grupa V-4 (do której należą m.in. Czechy i Polska) jest w opinii wzrastającej liczby analityków obszarem o największym (obok Chin) potencjalnym gradiencie gospodarczego wzrostu. Jako dowód o już dokonanym postępie może świadczyć dość mało znany fakt, że V-4 liczone razem (ca. 65 milionów ludności) jest już dzisiaj najważniejszym partnerem handlowym Niemiec (i vice versa) wyprzedzając pod tym względem Francje, Holandię, Chiny i USA. Intensywna współpraca z Niemcami w dużym stopniu zabezpiecza stabilność gospodarczą tego obszaru, a dla Niemiec jest istotnym czynnikiem ich międzynarodowej konkurencyjności.

Potencjał V-4 w turystyce wyjazdowej jest jeszcze dużo większy od jej potencjału gospodarczego, który stopniowo będzie się materializował we wzroście realnych dochodów ludności, gdyż silnym dodatkowym wsparciem będzie dla niej urealnienie dość istotnie niedowartościowanych walut krajowych w tym rejonie, które wcześniej, czy później będzie musiało nastąpić.

Niska reprezentacja turystyki wyjazdowej w tym rejonie plus potencjał wzrostu dochodów ludności oraz perspektywa dostosowania kursowego prowadzi do konkluzji, że do 2025 roku (przy ogólnym zachowaniu obecnych trendów w gospodarce i branży), V-4 może odpowiadać za 1/4 do 1/3 całego wzrostu w europejskiej zorganizowanej turystyce wyjazdowej (bez Rosji).

Daje to (trzem) polskim liderom turystyki (bo pozostali mogą nie pozostawać bierni) pole do ekspansji i to takiej, która daje szanse na wygenerowanie dużego wzrostu wartości, który można szacować - nie biorąc pod uwagę wystąpienia jakiś nagłych i wybitnie niekorzystnych zdarzeń – na 500-600 mln euro.

Dla przypomnienia - obecnie na polskiej giełdzie notowany jest jedynie Rainbow z wartością około 75 mln euro. Naszym zdaniem jest to wartość wykazująca w obecnych warunkach pewne niedoszacowanie jednak nieco mniejsze niż chyba nazbyt optymistyczne szacunki giełdowych analityków, choć w przeszłości dla odmiany byli oni nadmiernie pesymistyczni.

Trendy makroekonomiczne będą wypełniać żagle Itaki

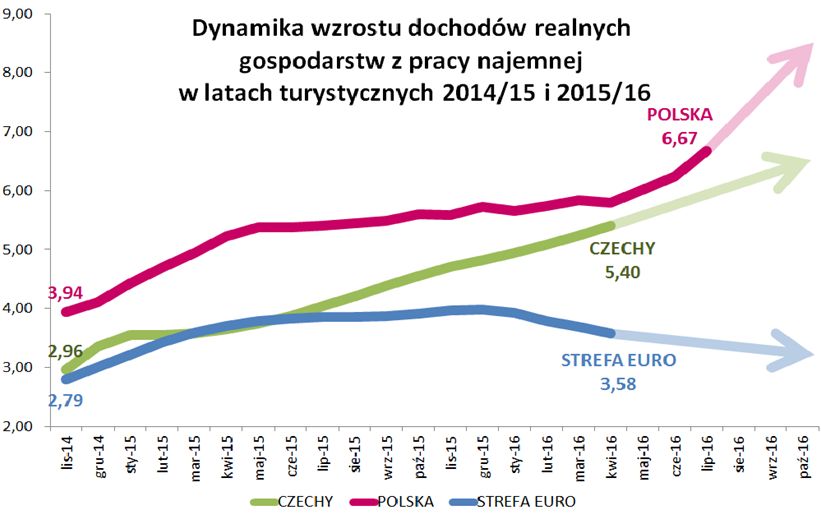

Dla zobrazowania sytuacji rynków, na których operować będzie Itaka pokazujemy wykresy dynamiki wzrostu dochodu gospodarstw domowych z tzw. pracy najemnej (czyli w przypadku Polski bez świadczeń z programu 500+) na tle strefy euro reprezentującej w tym wypadku zasadniczą część rynku europejskiego.

Ważne w tym obszarze jest skomentowanie pewnej poprawy w tym ostatnim obszarze, która wynika z faktu, że strefa euro działa obecnie jakby na „potrójnym gazie”. Jest nim znaczny spadek wartości euro wobec dolara i zwykle znacząco skorelowanymi z nim walutami azjatyckimi, znaczny spadek cen surowców, zwłaszcza ropy naftowej, której strefa euro jest największym konsumentem netto oraz programy quasi-dodruku pieniądza w skali po przeliczeniu na warunki polskie prawie 12 mld złotych, czyli 6x większym niż skala programu 500+.

Przy ustaniu wpływu tych czynników skala przewagi dynamiki wzrostu dochodów ludności oraz wzrostu ogólnej sprzedaży w Czechach i Polsce, a więc i perspektyw dla turystyki jeszcze wzrośnie.

Dla przyszłych rezultatów transakcji, na która zdecydowała się Itaka, ważne jest nie tylko korzystne środowisko makro, w jakim będzie działać, ale także to co reprezentuje sobą przejęta firma.

fot. mat. prasowe

Dynamika wzrostu dochodów realnych gospodarstw z pracy najemnej

Wyniki wypracowane przez Polskę wyróżniają się na tle Unii Europejskiej.

fot. mat. prasowe

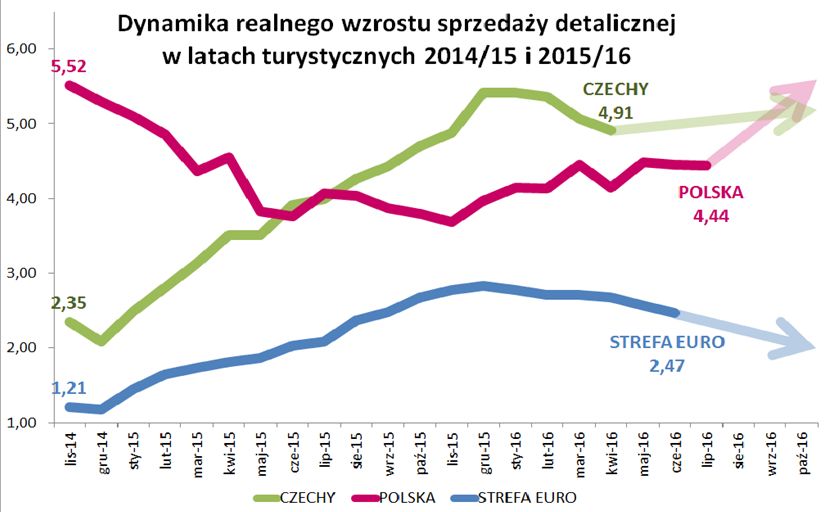

Dynamika realnego wzrostu sprzedaży detalicznej

Sprzedaż detaliczna w Polsce pnie się w górę.

Nieco danych o najnowszym nabytku Itaki

Cedok, to nobliwa firma turystyczna z 96 - letnią historią i bardzo dużą rozpoznawalnością, niejako w pewnym stopniu czeski odpowiednik naszego Orbisu. Spółka ta w swojej historii przeszła wiele przekształceń oraz mutacji swojej działalności (kiedyś zatrudniała nawet 20 tysięcy osób), ale od pewnego czasu koncentruje się na turystyce wyjazdowej oraz pewnym stopniu krajowej i przyjazdowej.

Według sprawozdania za 2015 rok, organizator wykazał przychody w wysokości 2034 mln koron (322 mln złotych - wielkość przychodów na poziomie mniej więcej przychodów biura Grecos), wygenerował stratę netto w równowartości około 29 mln złotych i dysponował kapitałem własnym w równowartości 14,6 mln zł. W 2014 roku powyższe wielkości wyniosły odpowiednio równowartość około 408 mln, 1 mln oraz 41,5 mln złotych. We wcześniejszych latach Cedokowi wiodło się rozmaicie, przy czym straty bywały najczęściej większe niż zyski w wyniku czego firma powoli traciła kapitał, a obrazujące ryzyko niewypłacalności współczynniki Altmana oraz IN95 okresowo przybierały mocno niekorzystne wartości (np. w 2012 roku).

Strony transakcji nie podały jej wartości, ale media czeskie, w tym portal E15.cz podaje, że jej wartość wyniosła około pół miliarda koron, czyli blisko 80 milionów złotych. Wydaje się to kwota duża , ale mieści się ona dobrze w granicach branżowej normy, bowiem oznacza cenę za operacyjną wartość organizatora w wysokości około 20 procent przychodów.

Wiele wskazuje , że firmie działającej na dobrym rynku i posiadającej znaną i budzącą dobre skojarzenia marką potrzebny jest po prostu aktywnie i skutecznie działający właściciel branżowy. Taki układ właścicielski sprawdza się w turystyce z reguły znacznie lepiej niż właściciel pasywny (np. fundusz). W tym wypadku szanse na sukces wydają się szczególnie duże ponieważ historia biznesowa Itaki pokazała już dobitnie, jak dobrze firma ta radziła sobie na chyba najtrudniejszym w naszym rejonie rynku polskim.

II. Istotne kwestie z zakresu cen turystycznych imprez

1. W tym materiale porównania bazują na cenach dla okresu 15-21 sierpnia 2016 roku zebranych w dniu 12 sierpnia. Ponieważ imprezy z wylotami w trzecim tygodniu sierpnia stały się już imprezami późnego last minute, a duży ostatnio popyt na wycieczki spowodował już bardzo silne przetrzebienie dostępnych ofert, to porównania, zwłaszcza na niektórych bardzo popularnych obecnie kierunkach, nie są tak adekwatne jak to zwykle miało miejsce w okresach, gdy dostępna była znacznie większa liczba ofert, a popyt był bardziej zrównoważony z podażą.

Po dość dużym wzroście cen w poprzednim zestawieniu (średnie ceny wzrosły o 61 złotych) w minionym tygodniu wzrost średnich cen jeszcze znacznie przyspieszył, a ich średnia zwyżka wyniosła 197 złotych. Największe wzrosty odnotowano tym razem w taniejącej poprzednio Portugalii – o aż 891 złotych oraz na Gran Canarii (ostatnie oferty) i w Tunezji (też niewielka liczba ofert) – o odpowiednio 855 i 524 złote. Największe zniżki cen wystąpiły akurat na najbardziej drożejących w poprzednim zestawieniu Chalkidiki, w Maroku i na wyspie Kos– o odpowiednio 915, 339 i 38 złotych.

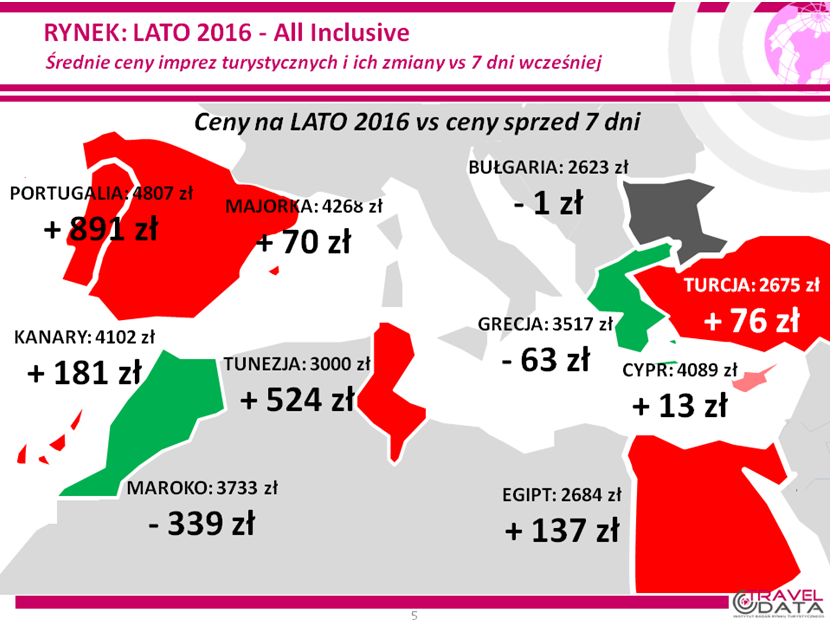

Przebieg zmian średniej ceny w poszczególnych tygodniach tegorocznego sezonu przedstawia poniższy wykres, a zmiany cen w ostatnim tygodniu obrazuje załączona mapka.

fot. mat. prasowe

Ceny na lato 2016 vs ceny sprzed 7 dni

Największa podwyżka względem minionego tygodnia objęła Portugalię.

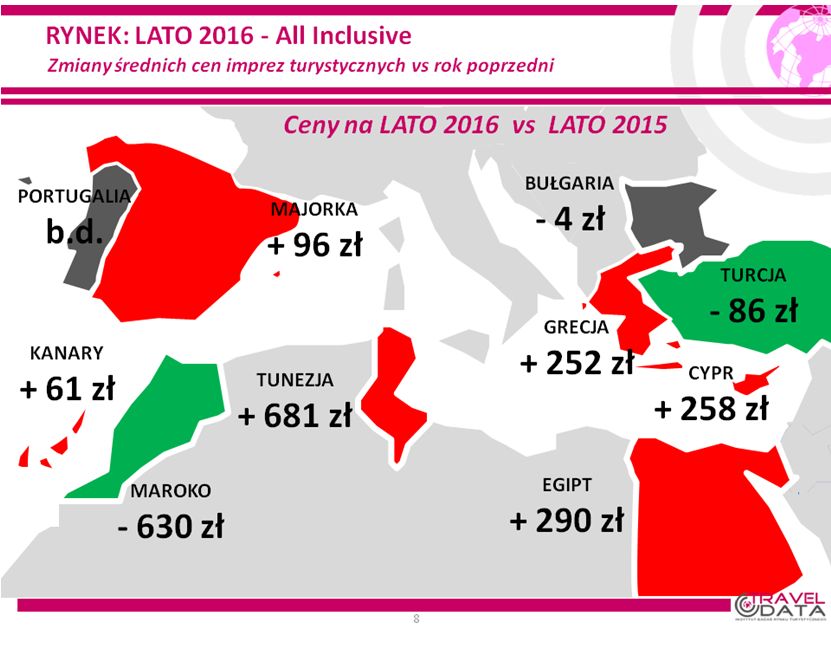

2. Badanie średniej ceny imprez w trzecim tygodniu sierpnia 2016 wobec cen sprzed roku wskazuje, że po silnym wzroście w ostatnim tygodniu stały się one rekordowo wyższe wobec poziomu ubiegłorocznego, a mianowicie o 136 złotych (wcześniej były wyższe o 106, 128 i 87 złotych, a wcześniej niższe o 2, 21 i 35 złotych). Różnica bieżących średnich cen wobec cen z ubiegłego sezonu i tak pozostaje w wysokości niższej niż wynika to z bieżącego ich wzrostu, ponieważ rok temu ceny lastów o tej porze również znacząco wzrosły. Znacznie silniejsze, w okresie ostatnich czterech tygodni, kształtowanie się tegorocznych średnich cen wobec cen ubiegłorocznych powinno wyraźnie wpłynąć na poprawę wyników działalności niektórych touroperatorów. Przebieg różnicy cen rok do roku w poszczególnych tygodniach tegorocznego sezonu przedstawia poniższy wykres, a sytuację w tym zakresie w ostatnim tygodniu obrazuje załączona mapka.

fot. mat. prasowe

Zmiany średnich cen vs poprzedni rok

Największe podwyżki względem minionego roku odnotowała Tunezja.

Jak to zaznaczyliśmy już wcześniej bardzo silne przetrzebienie dostępnych ofert, że porównania, zwłaszcza na niektórych bardzo popularnych obecnie kierunkach, nie są tak adekwatne jak to zwykle miało miejsce w okresach i dlatego wystąpiło w nich kilka niespodzianek.

Spośród dużych kierunków pozycję lidera dość niespodziewanie zajął teraz Egipt. Na tym zwykle droższym (z powodu droższego dolara) kierunku w pierwszej połowie sezonu, po 13-procentowej dewaluacji egipskiego funta w połowie marca ceny dość wyraźnie spadły poniżej poziomów ubiegłorocznych. Jednak ostatnio już piąty tydzień z rzędu ceny przebywają na poziomach wyższych od ubiegłorocznych - tym razem o średnio 290 złotych (poprzednio były wyższe o 92, 149, 5 i 17 złotych). W tygodniach wcześniejszych ceny Egiptu były niższe o 121, 38, 55, 58, 22, 37, 74, 31, 61, 66, 100, 43, 54, 84, 77 i 2 złote, a przed dewaluacją wyższe zwykle o kilkadziesiąt złotych). Obecnie znacznie droższa niż przed rokiem jest Hurghada – o 672 złote, a odczuwalnie tańsza jest Marsa Alam - o 93 złote. Pozycję wicelidera zwyżek cen wycieczek zajmuje teraz Grecja, która jest droższa niż przed rokiem o średnio 252 złote (poprzednio była droższa o 239, 271, 239, 148, 111, 90, 108, 99, 113 i 120 złotych), a z jej wysp największe średnie wzrosty cen wykazują obecnie Rodos, Korfu i Zakintos – o 538, 200 i 174 złote.

Na trzeciej pozycji pozostają Kanary, które są teraz droższe niż przed rokiem o średnio 61 złotych – poprzednio były one droższe o 57, 17 i 20 złotych, wcześniej tańsze o 114, 85 i 108 złotych i chwilowo droższe o 13 złotych, jeszcze wcześniej tańsze o 93 i 36 złotych, przedtem droższe o 27, 37, 38, 141 i 3 złote, a w jeszcze dawniejszych tygodniach tańsze o 17, 23, 23, 62, 70, 70, 57 i 46 złotych). Z tamtejszych wysp droższa niż przeciętnie jest teraz – zwykle sporo poprzednio tańsza Teneryfa - o 94 złotych.

Wśród kierunków tańszych niż przed rokiem pozostawała Bułgaria, w której średnie ceny były nieco niższe niż w ubiegłym sezonie – o 4 złote (poprzednio były niższe o 32 złote, wcześniej wyższe o 94, 37, 68, 113, 173, 165, 161, 204, 165, 147, 144 i 129 złotych), a jeszcze wcześniej przez wiele tygodni o kilkadziesiąt złotych niższe).

Kierunkiem, na którym ceny są nadal niższe niż przed rokiem, choć obecnie w znacznie już mniejszej skali, nadal pozostaje Turcja - tańsza teraz o średnio 86 złotych (poprzednio była tańsza o 302, 143, 130, 189, 242, 185, 194, 207, 217, 182, 212, 232 i 169 złotych). W maju i w czerwcu sprzedaż na tym kierunku, a co za tym idzie również średnie ceny, wykazywała pewne symptomy poprawy, ale wydarzenia z 28 czerwca, czyli zamach na lotnisku w Stambule, a także po 15 lipca związane z następstwami próby wojskowego przewrotu osłabiły powoli odradzający się popyt na tym kierunku. Obecnie, dość paradoksalnie – z wyjątkiem pierwszych kilkunastu dni – na poprawę postrzegania Turcji pod względem bezpieczeństwa wpływać może sytuacja powstała po próbie nieudanego puczu wojskowego z nocy 15/16 lipca. Możliwe, że sprawia ona wrażenie wyższego stopnia kontroli wewnętrznej sytuacji w kraju, w związku z czym nieco spada poczucie zagrożenia zdarzeniami o charakterze terrorystycznym. Podobną rolę może pełnić również przywrócenie ruchu turystycznego Rosjan do Turcji.

Na mniejszych kierunkach wyższe ceny niż przed rokiem ceny są teraz w Tunezji, na Cyprze i na Majorce – o 681, 258 i 96 złotych, a niższe w Maroku – o 630 złotych. Tak duże różnice zmian cen na niektórych kierunkach wobec sytuacji w tygodniu poprzednim są cechą charakterystyczną dla bardzo dużego wyprzedania ofert.

3. Z powodu mniejszej adekwatności cen obecnych ofert na okres trzeciego tygodnia (czyli de facto ofert last minute) pominiemy w tym zestawieniu porównanie cen w poszczególnych biurach, ponieważ obecnie znacznie mniej dokładnie niż zwykle odzwierciedlałoby ono rzeczywistą sytuację w tym zakresie.

Warte zaznaczenia :

- w tym sezonie można odnieść wrażenie, że na niektórych kierunkach organizatorzy – być może zwłaszcza pod wrażeniem bardzo słabej sprzedaży w maju i częściowo w czerwcu – zbytnio przycięli swoje programy, w czego wyniku po nadejściu okresu wzmożonego popytu wycieczek zaczęło nieco brakować. Rezultatem był wzrost cen i zwrot klientów w kierunku LCC, które pomimo horrendalnie wysokich stawek przelotów i ogólnie słabego wyboru miejsc noclegowych cieszyły się i cieszą wyjątkowym powodzeniem. Skutkiem powyższego jest wzrost niepewności odnośnie zachowania się LCC w przyszłym sezonie, co prowadzi do sytuacji, w której w sezonie 2017 prawidłowe zaplanowanie programów czarterowych może być trudniejsze niż zwykle.

III. Inne istotne kwestie w turystyce wyjazdowej – kolejne wzrosty cen w Ryanair i w Wizzair

1. W tanich liniach lotniczych doszło do bardzo dużego wyprzedania przelotów, a na niektórych kierunkach, zwłaszcza na Wyspach Kanaryjskich, permanentnie brakuje wolnych miejsc, a te które są w danej chwili jeszcze dostępne często pochodzą ze zwrotów. W związku z tym porównywalność cen jest ograniczona i sprowadza się już tylko do kierunków średnio i mniej popularnych.

Ceny przelotów na kierunkach turystycznych w liniach Ryanair kolejny tydzień kontynuowały wzrosty i kolejny raz osiągnęły nowe rekordowe w tym sezonie letnim poziomy. Średnie ceny wzrosły o 53 złote, (poprzednio wzrosły o 28 i 358 złotych, wcześniej chwilowo spadły o 111 złotych, a jeszcze wcześniej wzrastały o 192 i 141 złotych), a wzrost ten dotyczy tych kierunków, które jeszcze pozostały w sprzedaży. Nie można tym razem adekwatnie porównać cen przelotów na Kanary – bowiem z wszystkie rejsy z Warszawy (czyli na Teneryfę, Gran Canarię i Fuerteventurę), jak również większość z pozostałych została już wyprzedana. W tygodniu najbardziej zdrożały rejsy z Warszawy do Chanii i z Krakowa na Maltę – o po 420 złotych, a staniały z Krakowa na Kos – o 367 złotych.

Na bardzo wysokim poziomie utknęły natomiast ceny przelotów w liniach Wizzair, które tym razem zanotowały kosmetyczny spadek o średnio 4 złote (poprzednio wzrastały o 44, 80 i 160 złotych). Najwięcej zwyżkowały ceny przelotów z Warszawy do Burgas, a zniżkowały z Warszawy na Korfu – o 383 złote.

W relacji z cenami sprzed roku średnie ceny przelotów były wyższe w liniach Ryanair o średnio 156 złotych. Najbardziej zwyżkowały ceny z Warszawy na Majorkę – o 415 złotych, a zniżkowały z Krakowa na Kos – o 127 złotych. Ceny w liniach Wizzair również były wyższe – o 120 złotych, a największa różnica in plus wystąpiła na połączeniu z Warszawy na Korfu – o 1130 złotych, a in minus na rejsie z Warszawy na Sycylię – o 210 złotych.

Wakacje 2016: turystyka musi walczyć z innymi branżami

Wakacje 2016: turystyka musi walczyć z innymi branżami

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Wiadomości

-

Polska na 12. miejscu w UE pod względem zgłoszeń patentowych. Farmacja najbardziej innowacyjną branżą

-

Czy sklepy stacjonarne znikną? Raport pokazuje wyraźny trend

-

Młodzi Polacy nie korzystają z benefitów oferowanych przez pracodawcę - woleliby wyższe zarobki

-

Jak pogodzić pracę z wychowaniem dziecka? Rodzice wskazują jedno rozwiązanie

![Pożyczki na bardzo wysoki procent [© Birgit Reitz-Hofmann - Fotolia.com]](https://s3.egospodarka.pl/grafika2/pozyczka-gotowkowa/Pozyczki-na-bardzo-wysoki-procent-111764-50x33crop.jpg "Pożyczki na bardzo wysoki procent [© Birgit Reitz-Hofmann - Fotolia.com]") Pożyczki na bardzo wysoki procent

Pożyczki na bardzo wysoki procent

{kind=link}

{kind=link}

{kind=link}

{kind=link}