Niekonkurencyjny system zachęt na badania i rozwój

2013-03-07 09:38

Polski system zachęt na badania i rozwój jest niekonkurencyjny © olly - Fotolia.com

Przeczytaj także: Ponad 3 mld PLN na badania i rozwój

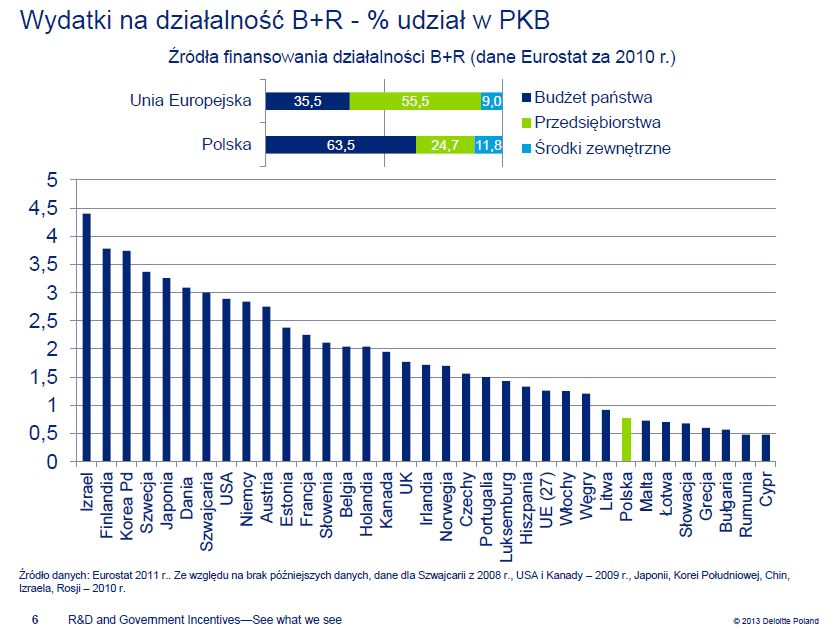

Z najnowszej edycji raportu na temat zachęt wspierających działalność B+R, który Deloitte przygotowuje cyklicznie od 2010 r. wynika, że Polska plasuje się w gronie Państw, które premiują głównie import innowacji zamiast jej kreowania wewnątrz przedsiębiorstw. „Skutek jest taki, że 2/3 nakładów na działalność badawczo-rozwojową pochodzi w Polsce z budżetu państwa, a tylko jedna trzecia od prywatnych przedsiębiorców - proporcje te powinny być dokładnie odwrotne. W rankingu 1500 firm przeznaczających największe środki na działalność badawczo – rozwojową opublikowanym także przez KE nie znalazł się zaś żaden polski przedstawiciel”, mówi Magdalena Burnat-Mikosz, Partner, Lider działu R&D and Government Incentives w Europie Środkowej, Deloitte.Polska wciąż znajduje się na szarym końcu państw inwestujących w B+R. W 2011 r. nasz kraj zajął 23. miejsce wśród 27 państw członkowskich Unii Europejskiej w rankingu innowacyjności opracowanym przez Komisję Europejską. Dużo wyżej znalazły się takie kraje jak Czechy czy Węgry.

W 2011 r. wydatki na działalność B+R w Polsce stanowiły 0,77 proc. PKB, przy średniej dla Unii Europejskiej na poziomie 1,26 proc. (dane Eurostat). W tym samym czasie liderzy w tym obszarze przeznaczyli odpowiednio: 3,37 proc. (Szwecja), 3,09 proc. (Dania), 2,84 proc. (Niemcy) i 3,78 proc. (Finlandia) PKB. „Unijny dokument „EUROPA 2020. Strategia na rzecz inteligentnego i zrównoważonego rozwoju sprzyjającego włączeniu społecznemu” nakłada na nasz kraj obowiązek zwiększenia wydatków na tę sferę do średniego rocznego poziomu 1,7 proc. PKB w 2020 r, a w całej UE mają one wynieść średnio 3 proc.” - mówi Magdalena Burnat-Mikosz.

fot. mat. prasowe

Wydatki na działalność B+R - % udział w PKB

W 2011 r. wydatki na działalność B+R w Polsce stanowiły 0,77 proc. PKB, przy średniej dla Unii Europejskiej na poziomie 1,26 proc. (dane Eurostat). W tym samym czasie liderzy w tym obszarze przeznaczyli odpowiednio: 3,37 proc. (Szwecja), 3,09 proc. (Dania), 2,84 proc. (Niemcy) i 3,78 proc. (Finlandia) PKB.

Stąd aktualne jest niezmienne pytanie o to jak zachęcić przedsiębiorców do ponoszenia większych nakładów na ten cel. W świecie najczęściej stosowane są systemy hybrydowe, zarówno zachęt podatkowych jak i grantów. Takie systemy gwarantują zrównoważony rozwój działalności B+R i wzajemne uzupełnianie, w zależności od potrzeb konkretnej grupy przedsiębiorstw, a przede wszystkim tworzą długoterminową strategię wsparcia B+R, do czego Polska jest również zobowiązana przez Komisję Europejską, jako beneficjent funduszy UE.

fot. olly - Fotolia.com

Polski system zachęt na badania i rozwój jest niekonkurencyjny

Polska oparła swój system finansowania B+R głównie na dotacjach (np. funduszach europejskich). Dlatego też Polska znajduje się daleko w rankingach innowacyjności, przegrywając chociażby z Czechami, Węgrami czy Chorwatami.

W Polsce przedsiębiorcy mają obecnie do dyspozycji dwa rodzaje zachęt podatkowych. Mogą korzystać z ulgi na nabycie nowych technologii, pozwalającej na odliczenie od podstawy opodatkowania do 50 proc. wydatków na zakup nowej innowacyjnej technologii, stosowanej na świecie nie dłużej niż 5 lat. Dostępne są też comiesięczne odpisy od podstawy opodatkowania w wysokości do 20 proc. przychodów z tytułu działalności B+R, pod warunkiem jednak, że firma posiada status Centrum Badawczo-Rozwojowego (podmioty o rocznych przychodach na poziomie, co najmniej 1,2 mln euro, z których co najmniej 20 proc. pochodzi ze sprzedaży własnych usług B+R lub praw własności przemysłowych).

fot. mat. prasowe

Przegląd typów zachęt na działalność B+R

W Polsce przedsiębiorcy mają obecnie do dyspozycji dwa rodzaje zachęt podatkowych.

Taka konstrukcja systemu powoduje, że do każdej złotówki zainwestowanej w działalność B+R przedsiębiorca musi dołożyć 3 gr., podczas gdy we Francji, dzięki tamtejszym przepisom, z każdego zainwestowanego dolara przedsiębiorca odzyskuje ponad 40 centów. Obecny system dotacji powoduje także, że wsparcie otrzymuje tylko część zainteresowanych przedsiębiorców – z wyliczeń Ministerstwa Gospodarki wynika, że dofinansowanie przyznawane jest około 30 proc. wnioskujących podmiotów. Natomiast system wsparcia podatkowego charakteryzuje się przejrzystością, neutralnością oraz pewnością wsparcia i dlatego stanowi bardzo dobre uzupełnienie dofinansowania w ramach funduszy UE, szczególnie, że nie jest ograniczone w czasie dostępnością budżetu UE.

Rośnie innowacyjność przedsiębiorstw. Liderem ciągle Apple

Rośnie innowacyjność przedsiębiorstw. Liderem ciągle Apple

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Jakie wynagrodzenie na umowie o pracę i B2B? Duże różnice i szerokie widełki [© Freepik]](https://s3.egospodarka.pl/grafika2/wynagrodzenia/Jakie-wynagrodzenie-na-umowie-o-prace-i-B2B-Duze-roznice-i-szerokie-widelki-266257-50x33crop.jpg "Jakie wynagrodzenie na umowie o pracę i B2B? Duże różnice i szerokie widełki [© Freepik]") Jakie wynagrodzenie na umowie o pracę i B2B? Duże różnice i szerokie widełki

Jakie wynagrodzenie na umowie o pracę i B2B? Duże różnice i szerokie widełki

{kind=link}

{kind=link}

{kind=link}