Koniunktura przemysłowa V 2012

2012-05-24 09:46

Przeczytaj także: Koniunktura przemysłowa IV 2012

Jednostki wszystkich badanych klas wielkości sygnalizują trudności w regulowaniu bieżących zobowiązań finansowych, największe – przedsiębiorstwa małe (o liczbie pracujących od 10 do 49 osób). Przewidywania formułowane przez jednostki duże i średnie (o liczbie pracujących 50 i więcej osób) wskazują nadal na możliwość poprawy, choć są ostrożniejsze od prognoz sprzed miesiąca. W jednostkach małych (o liczbie pracujących od 10 do 49 osób) utrzymują się negatywne prognozy.

W podmiotach dużych i średnich (o liczbie pracujących 50 i więcej osób) utrzymuje się nadmierny poziom zapasów wyrobów gotowych. W jednostkach małych (o liczbie pracujących od 10 do 49 osób) jest on odpowiedni w stosunku do zapotrzebowania.

W podmiotach dużych i średnich (o liczbie pracujących 50 i więcej osób) wolniej rosną należności od kontrahentów. Jednostki małe (o liczbie pracujących od 10 do 49 osób) wskazują na utrzymanie tempa wzrostu należności.

W jednostkach małych i średnich (o liczbie pracujących od 10 do 249 osób) planuje się ograniczenie stanu zatrudnienia, nieco bardziej znaczące niż przewidywano przed miesiącem. W podmiotach dużych (o liczbie pracujących 250 i więcej osób) zapowiadany jest spadek zatrudnienia.

Przedsiębiorcy wszystkich badanych klas wielkości przewidują wzrost cen nieco wolniejszy niż prognozowano w kwietniu.

Przedsiębiorcy prowadzący działalność w zakresie poszczególnych działów przetwórstwa przemysłowego zgłaszają zróżnicowane oceny koniunktury. Najbardziej korzystne oceny ogólnego klimatu koniunktury formułują producenci: wyrobów farmaceutycznych (plus 21 – wzrost o 1 punkt), wyrobów z gumy i tworzyw sztucznych (plus 14 – wzrost o 3 punkty), pozostałego sprzętu transportowego (plus 13 – wzrost o 3 punk-ty), urządzeń elektrycznych (plus 13 – spadek o 4 punkty), wyrobów z pozostałych mineralnych surowców niemetalicznych (plus 13 – spadek o 1 punkt). Negatywnie swoją koniunkturę oceniają głównie producenci: odzieży (minus 17 – wzrost o 1 punkt), wyrobów tekstylnych (minus 11 – wzrost o 1 punkt), mebli (minus 7 – spadek o 1 punkt) oraz zajmujący się poligrafią i reprodukcją (minus 7 – spadek o 1 punkt).

Budownictwo

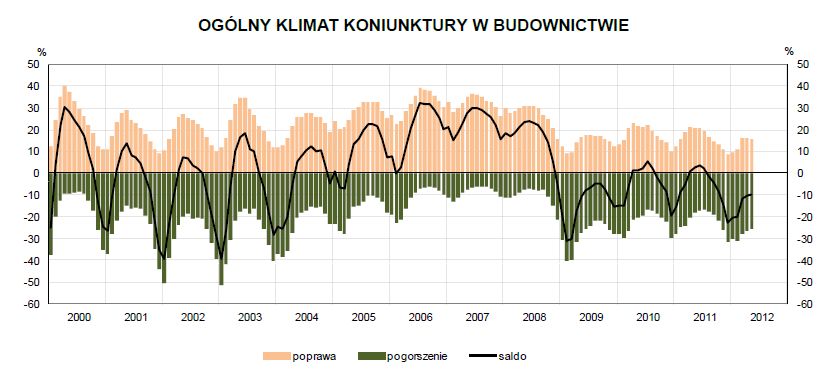

W maju ogólny klimat koniunktury w budownictwie kształtuje się podobnie jak przed miesiącem na poziomie minus 10. Poprawę koniunktury w kwietniu i maju br. sygnalizuje 16% przedsiębiorstw, a jej pogorszenie 26%. Pozostałe przedsiębiorstwa uznają, że ich sytuacja nie ulega zmianie.

fot. mat. prasowe

Ogólny klimat koniunktury w budownictwie

W maju ogólny klimat koniunktury w budownictwie kształtuje się podobnie jak przed miesiącem na poziomie minus 10.

Aktualny portfel zamówień, produkcja budowlano-montażowa oraz bieżąca sytuacja finansowa oceniane są mniej pesymistycznie niż przed miesiącem. Prognozy portfela zamówień i produkcji budowlano-montażowej są korzystne, ale ostrożniejsze od formułowanych w kwietniu. Przewidywania dotyczące sytuacji finansowej są nadal pesymistyczne, nieco gorsze od zgłaszanych w kwietniu. Utrzymują się opóźnienia w terminowym ściąganiu należności za wykonane roboty budowlano-montażowe. Dyrektorzy jednostek zapowiadają większy niż planowano przed miesiącem spadek zatrudnienia. Spadek cen robót budowlano-montażowych w najbliższych trzech miesiącach może być nieco bardziej znaczący od zapowiadanego w kwietniu.

Spośród badanych przedsiębiorstw 22% (przed rokiem 21%) planuje prowadzenie prac budowlano-montażowych za granicą. Dyrektorzy tych przedsiębiorstw spodziewają się niewielkiego ograniczenia portfela zamówień na roboty budowlano-montażowe na rynkach zagranicznych.

fot. mat. prasowe

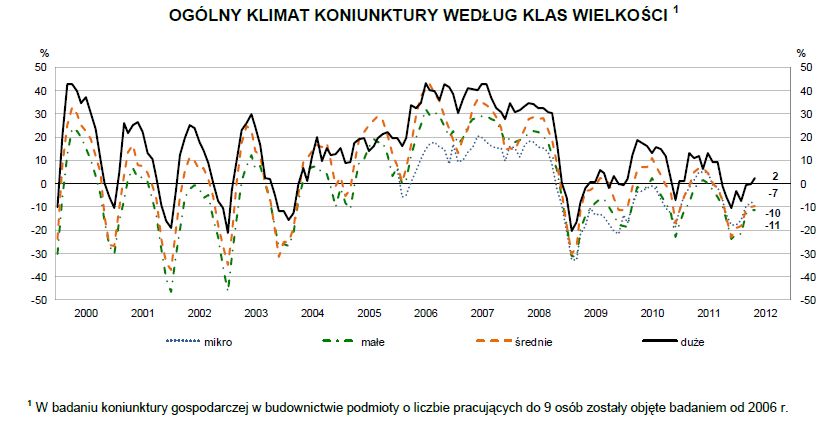

Ogólny klimat koniunktury wg klas wielkości

Jednostki wszystkich klas wielkości sygnalizują nieco mniej pesymistyczne niż w kwietniu oceny bieżącej sytuacji gospodarczej

Jednostki wszystkich klas wielkości sygnalizują nieco mniej pesymistyczne niż w kwietniu oceny bieżącej sytuacji gospodarczej. Przedsiębiorstwa małe (o liczbie pracujących od 10 do 49 osób) przewidują w najbliższych trzech miesiącach nieznaczne pogorszenie w tym zakresie. Prognozy jednostek z pozostałych klas wielkości są pozytywne, szczególnie w przedsiębiorstwach dużych (o liczbie pracujących 250 i więcej osób).

Jednostki duże (o liczbie pracujących 250 i więcej osób) sygnalizują niewielkie rozszerzenie bieżącego portfela zamówień. Oceny formułowane przez podmioty pozostałych klas wielkości (o liczbie pracujących do 249 osób) są mniej pesymistyczne niż w kwietniu. Prognozy w tym zakresie są optymistyczne, ale ostrożniejsze od formułowanych przed miesiącem. Jedynie nieznacznie pozytywne przewidywania jednostek mikro (o liczbie pracujących do 9 osób) są zbliżone do zgłaszanych w kwietniu.

Koniunktura gospodarcza w VI 2025

Koniunktura gospodarcza w VI 2025

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Wiadomości

-

Polska na 12. miejscu w UE pod względem zgłoszeń patentowych. Farmacja najbardziej innowacyjną branżą

-

Czy sklepy stacjonarne znikną? Raport pokazuje wyraźny trend

-

Młodzi Polacy nie korzystają z benefitów oferowanych przez pracodawcę - woleliby wyższe zarobki

-

Jak pogodzić pracę z wychowaniem dziecka? Rodzice wskazują jedno rozwiązanie

![Pożyczki na bardzo wysoki procent [© Birgit Reitz-Hofmann - Fotolia.com]](https://s3.egospodarka.pl/grafika2/pozyczka-gotowkowa/Pozyczki-na-bardzo-wysoki-procent-111764-50x33crop.jpg "Pożyczki na bardzo wysoki procent [© Birgit Reitz-Hofmann - Fotolia.com]") Pożyczki na bardzo wysoki procent

Pożyczki na bardzo wysoki procent

{kind=link}

{kind=link}