Sektor budowlany w Polsce I poł. 2012

2012-05-19 00:40

Struktura produkcji budowlano-montażowej wg segmentów © fot. mat. prasowe

Polski rynek budowlany pod kątem wartości zrealizowanych robót w roku 2012 w dalszym ciągu prezentował się będzie korzystnie. Jednak mniejsza liczba nowych inwestycji drogowych znacząco wpłynie na wyniki budownictwa w latach 2013-2014. W dłuższym okresie to branża energetyczna, wspierana przez segment budownictwa kolejowego, będzie nadawała ton sektorowi inżynieryjnemu - wynika z opublikowanego przez PMR raportu "Sektor budowlany w Polsce I połowa 2012 - Prognozy rozwoju na lata 2012-2014".

Przeczytaj także: Sektor budowlany w Polsce bez optymizmu

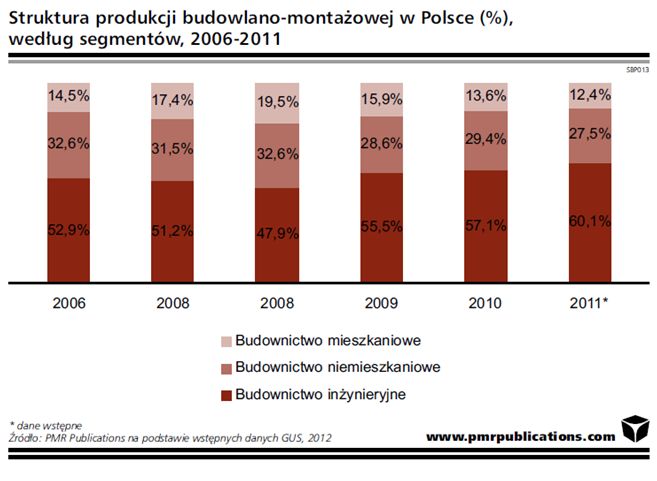

Po prognozowanym, około 5% wzroście rynku budowlanego w 2012 r., lata 2013-2014 przyniosą znaczne spowolnienie w polskim budownictwie, na co wpłynie przede wszystkim mniejszy wolumen produkcji w budownictwie inżynieryjnym. Jak wynika z opublikowanego przez firmę badawczą PMR raportu „Sektor budowlany w Polsce I połowa 2012 – Prognozy rozwoju na lata 2012-2014”, kończące się przedsięwzięcia inwestycyjne z zakresu drogownictwa będą miały negatywny wpływ na wyniki segmentu inżynieryjnego już od 2013 r. Wiodącą rolę w sektorze inżynieryjnym obejmą w tym czasie inwestycje energetyczne oraz kolejowe, które częściowo zrekompensują spółkom budowlanym mniejszą liczbę kontraktów drogowych.Budownictwo inżynieryjne w Polsce notowało nieprzerwane wzrosty od 2006 r. Rok 2011 był dla branży rekordowy – nominalnie segment ten wzrósł o ok. 16% i zamknął się kwotą przekraczającą 58 mld zł. Udział budownictwa inżynieryjnego w całości produkcji budowlano-montażowej osiągnął najwyższy dotychczas poziom, przekraczając po raz pierwszy 60%. Na doskonałe wyniki w 2011 r. duży wpływ miały finalizacje inwestycji przygotowywanych na potrzeby organizacji mistrzostw Euro 2012 oraz toczące się nadal inwestycje współfinansowane z budżetu unijnego przyznanego Polsce na lata 2007-2013.

Największy wkład w budownictwo inżynieryjne, na poziomie ponad 44%, miał w 2011 r. sektor drogowy, który w najbliższych latach utraci znaczną część swojego udziału. Już w roku 2011 zaobserwować można było mniejszą liczbę dużych przetargów drogowych. W dłuższym okresie rekompensatą dla branży inżynieryjnej będą inwestycje o innym charakterze – pojawiają się pierwsze rozstrzygnięcia w bardzo kosztownych przetargach energetycznych, a inwestycje kolejowe znajdują się w zaawansowanej fazie realizacji – i to one przez najbliższy czas będą nieco poprawiały kondycję segmentu inżynieryjnego.

Analitycy PMR oczekują, że w ciągu najbliżej dekady inwestycje w energetykę będą prawdziwym kołem zamachowym polskiego sektora budowlanego, podobnie jak dotychczas budowa sieci autostrad i dróg ekspresowych. Wynika to przede wszystkim z poważnego zapóźnienia inwestycyjnego branży energetycznej. „W latach 2010-2011 ruszyły przetargi na realizację niezbędnych mocy energetycznych o wartości co najmniej 60 mld zł, co powinno przełożyć się na rozbudowę infrastruktury energetycznej o moce rzędu 11 GW. Większość nowych bloków energetycznych planowanych jest do wybudowania w latach 2015-2016, jednak bardzo prawdopodobne są jedno-dwuletnie opóźnienia inwestycji, głównie z uwagi na przedłużające się procedury przetargowe”, ocenia Bartłomiej Sosna, główny analityk rynku budowlanego w PMR.

Co ważne dla długookresowych prognoz dla branży budowlanej, napływają również korzystne informacje dotyczące wstępnych wersji nowej unijnej perspektywy finansowej na lata 2014-2020, które pozwalają przypuszczać, że do 2020 r. firmy budowlane nie będą mogły narzekać na brak pracy. Jednak kluczową w tym momencie kwestią jest przeczekanie prognozowanego okresu spowolnienia.

fot. mat. prasowe

Struktura produkcji budowlano-montażowej wg segmentów

Struktura produkcji budowlano-montażowej w Polsce wg segmentów 2006-2011

Kosztem budownictwa inżynieryjnego swój udział w całkowitej produkcji budowlano-montażowej w najbliższych latach zwiększy sektor budownictwa kubaturowego, zwłaszcza segmenty biurowy, przemysłowy, a także handlowy. Stabilne warunki rozwoju dla tych gałęzi budownictwa sprawią, że będą one także do pewnego stopnia niwelować przejściowo trudną sytuację na rynku obiektów inżynieryjnych.

Przeczytaj także:

Branża budowlana: jaki będzie rok 2013?

Branża budowlana: jaki będzie rok 2013?

Branża budowlana: jaki będzie rok 2013?

Branża budowlana: jaki będzie rok 2013?

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Więcej na ten temat:

branża budowlana, firmy budowlane, rynek budowlany, budownictwo, sektor budowlany, rynek nieruchomości, nieruchomości

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości? [© pexels]](https://s3.egospodarka.pl/grafika2/Rejestr-Cen-Nieruchomosci/Co-zmienia-darmowy-dostep-do-Rejestru-Cen-Nieruchomosci-270800-50x33crop.jpg "Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości? [© pexels]") Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości?

Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości?

{kind=link}