Inflacja, stopy procentowe, wzrost gospodarczy - Polska na tle CEE-4

2023-02-14 09:28

Przeczytaj także: Budżet państwa niesie inflację i opóźnia obniżki stóp procentowych?

Wyniki przedsiębiorstw – czy inflacja będzie nadal ograniczać wydatki w 2023 roku?

Po opublikowaniu wyników finansowych za 4 kwartał 2022 roku przez jedną czwartą wszystkich spółek giełdowych wydaje się, że najbardziej ucierpiały sektory towarów uznaniowych. Chociaż jest jeszcze za wcześnie, aby wyciągać ostateczne wnioski, to już teraz można powiedzieć, że w ciągu ostatnich kilku miesięcy inflacja wyraźnie uderzyła w konsumpcję gospodarstw domowych, a tym samym wpłynęła na zyski firm z sektora dóbr uznaniowych.

Pomimo obniżek oferowanych przez sklepy dystrybucyjne, mających na celu zmniejszenie nadmiaru zapasów, sprzedaż detaliczna spadła w USA w grudniu o -1,1%, a w strefie euro o -2,7%.

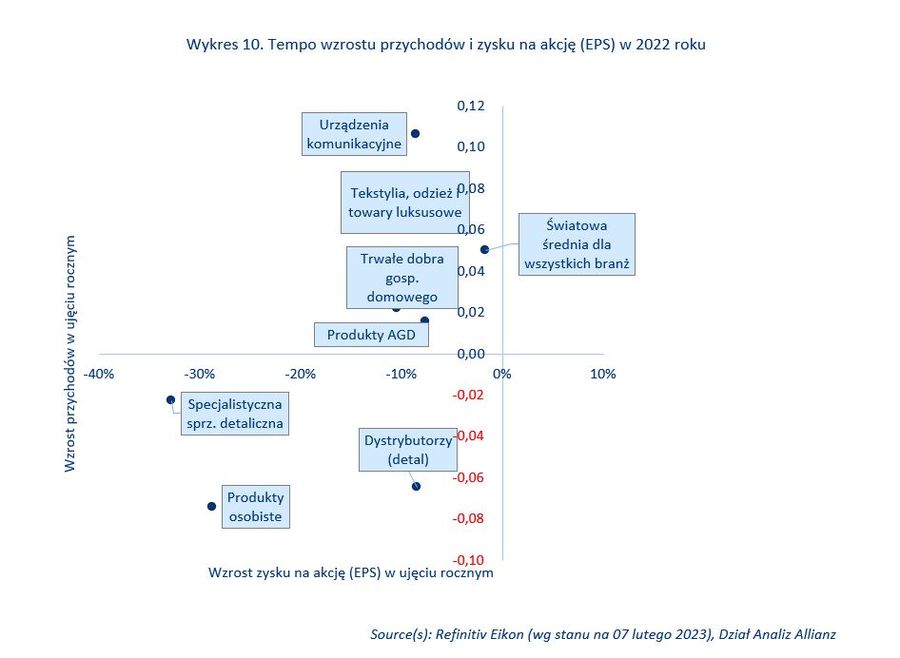

Presja dotycząca marży była szczególnie duża w przypadku sprzedawców odzieży i domów towarowych, ze względu na wyższe rachunki za tekstylia, energię i transport. Podczas gdy średnia stopa wzrostu zysku na akcję (EPS) w całej branży wyniosła w IV kwartale -1,6%, to zysk netto dystrybutorów i specjalistycznych firm detalicznych spadł odpowiednio o -8,5% i -32,7%. Zgodnie z prognozami na rok 2023, duzi gracze w sektorze obniżyli swoje prognozy zysków na ten rok, licząc na poprawę nastrojów w ciągu kilku kwartałów (Wykres 10).

w 2022 roku")

fot. mat. prasowe

Tempo wzrostu przychodów i zysku na akcję (EPS) w 2022 roku

Zgodnie z prognozami na rok 2023, duzi gracze w sektorze obniżyli swoje prognozy zysków na ten rok, licząc na poprawę nastrojów w ciągu kilku kwartałów

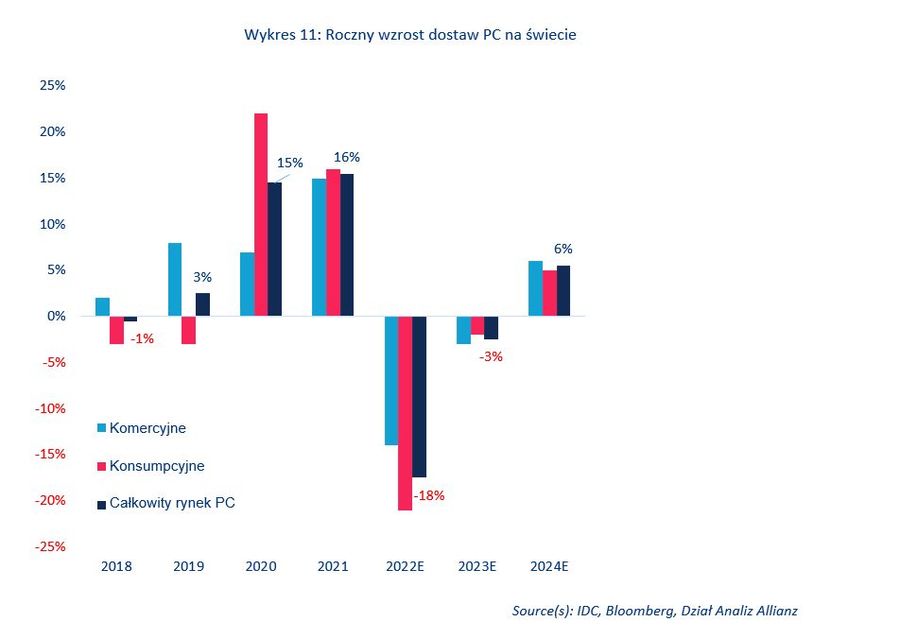

Konsumenci, którzy kupili nowe komputery w czasie pandemii, nadal nie muszą odnawiać swoich obecnych modeli, a firmy są teraz bardziej ostrożne z budżetami, biorąc pod uwagę makroekonomiczne czynniki zewnętrzne. Chociaż duzi gracze zapowiedzieli, że spodziewają się zmniejszenia presji w drugiej połowie roku, rok 2023 będzie kolejnym słabym rokiem dla sprzedawców sprzętu.

Potwierdzają to producenci układów scalonych, którzy na skutek słabnącego popytu ze strony sektora technologicznego cierpią z powodu podwyższonego poziomu zapasów. W związku z tym przenoszą produkcję do innych szybko rozwijających się segmentów, takich jak motoryzacja (Wykres 11).

Globalna sprzedaż smartfonów w 2022 roku wyniosła 1,28 mld sztuk (-11% w ujęciu rocznym), co jest najniższym poziomem od 2013. Sprzedaż smartfonów w Chinach spadła o -13% w ujęciu rocznym w 2022 roku do 286 mln sztuk (w porównaniu do 329 mln w 2021); po raz pierwszy od dekady sprzedaż spadła poniżej 300 mln sztuk, ponieważ surowe ograniczenia Covid-19 jeszcze bardziej ograniczyły popyt. Chociaż najgorsze może być już za nami, to oczekuje się, że globalna sprzedaż smartfonów spadnie w tym roku o -4,1% w ujęciu rocznym do 1,23 mld sztuk.

fot. mat. prasowe

Roczny wzrost dostaw PC na świecie

Producenci układów scalonych przenoszą produkcję do szybko rozwijających się segmentów

W centrum uwagi – polityka monetarna w Europie Środkowo-Wschodniej przed zakrętem?

Podobnie jak w pozostałych krajach UE, kryzys energetyczny w Europie Środkowo-Wschodniej w ostatnich tygodniach osłabł, a niższe niż oczekiwano ceny energii stanowią mniejsze zagrożenie dla wzrostu gospodarczego. Na początku lutego pojemność magazynów gazu w UE była wypełniona w ponad 70%, czyli znacznie powyżej średniej 45%, która zwykle występuje o tej porze roku. W związku z tym, groźba racjonowania gazu tej zimy już praktycznie zniknęła. Ceny gazu ziemnego spadły do poziomu ostatnio widzianego przed rozpoczęciem wojny w Ukrainie.

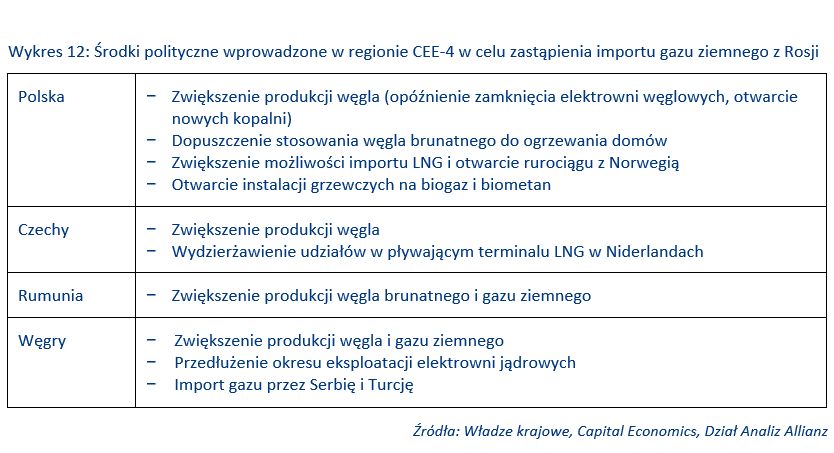

W dużej mierze jest to zasługa szczęścia: stosunkowo łagodna zima (jak dotąd) zmniejszyła zapotrzebowanie na ogrzewanie. Ale kluczowe znaczenie miała również reakcja polityczna w Europie Środkowo-Wschodniej, a zwłaszcza wysiłki zmierzające do zmniejszenia zużycia energii i poprawy efektywności energetycznej, a także zapewnienia alternatywnych źródeł energii i źródeł zastępujących import gazu z Rosji (zob. Wykres 12 dotyczący działań podjętych w regionie CEE-4, czterech największych gospodarek Europy Środkowo-Wschodniej).

fot. mat. prasowe

Środki polityczne wprowadzone w regionie CEE-4 w celu zastąpienia importu gazu ziemnego z Rosji

Polska, Czechy i Rumunia zdecydowały się na zwiększenie produkcji węgla

W związku z tym, prognozy wzrostu w regionie CEE-4 na rok 2023 pozostają umiarkowane. Wpływ utrzymującej się wysokiej inflacji, wzrostu stóp procentowych (opóźniony wpływ agresywnego zacieśnienia polityki monetarnej w 2022 roku), słabszego popytu zewnętrznego i pogorszenia zaufania przedsiębiorców (Wykres 13) stanie się w pełni odczuwalny w tym roku. Dane opublikowane w ubiegłym tygodniu potwierdzają, że gospodarka czeska wpadła w recesję w drugiej połowie 2022 roku, a w tym kwartale w Allianz Trade spodziewamy się kolejnego spadku produkcji.

Zakładamy, że Węgry również znalazły się w recesji już w drugiej połowie roku, ponieważ PKB spadł w III kwartale, a znaczne wycofanie wsparcia rządowego (w tym rezygnacja z ograniczenia cen benzyny i oleju napędowego) w ostatnich miesiącach z powodu braku możliwości fiskalnych prawdopodobnie doprowadziło do bolesnej korekty w kolejnych kwartałach.

Opublikowane przez Polskę dane o PKB za cały rok 2022 sugerują, że gospodarka tego kraju prawdopodobnie również uległa zmniejszeniu w IV kwartale roku. W Rumunii produkcja przemysłowa jest w recesji od drugiej połowy 2022 roku, ale silny handel detaliczny jak dotąd zapobiega recesji całej gospodarki. Prognozujemy, że w całym roku 2023 wzrost PKB w Czechach będzie mniej więcej niezmienny, na Węgrzech i w Polsce wyniesie około +0,7%, a w Rumunii +1,3%.

fot. mat. prasowe

Wskaźnik nastrojów w gospodarce

Dane opublikowane w ubiegłym tygodniu potwierdzają, że gospodarka czeska wpadła w recesję w drugiej połowie 2022 roku

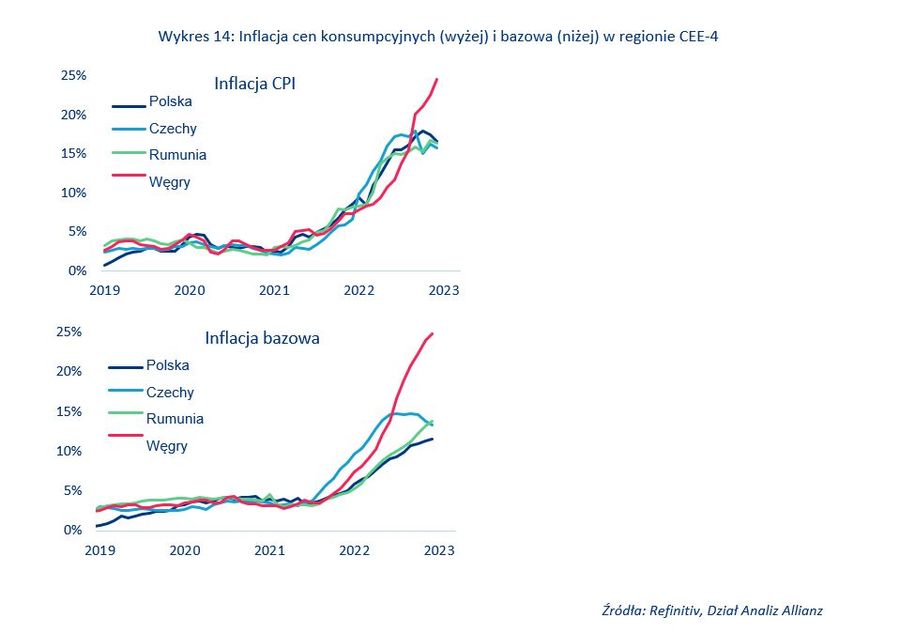

W większości gospodarek Europy Środkowo-Wschodniej inflacja osiągnęła szczyt i w tym roku może spadać szybciej niż oczekiwano. W ciągu najbliższych dwóch lat wzrost cen pozostanie jednak na wysokim poziomie i będzie wyższy od zakładanego. Dla regionu CEE-4, Wykres 14 (lewy panel) sugeruje, że inflacja cen konsumpcyjnych przekroczyła cykliczny szczyt w Czechach (18% w ujęciu rocznym we wrześniu 2022 roku), Polsce (17,9% w październiku) i Rumunii (16,8% w listopadzie).

Znacznie silniejszy niż oczekiwano spadek cen gazu ziemnego od grudnia powinien zapewnić kontynuację trendu dezinflacyjnego, nawet jeśli zmiany w środkach wsparcia energetycznego w 2023 roku spowodują tymczasowy (niewielki) wzrost inflacji w niektórych krajach w styczniu lub lutym.

Jednak w 2023 roku inflacja prawdopodobnie pozostanie stabilna, ponieważ nie była napędzana wyłącznie przez gwałtownie rosnące ceny energii w latach 2021-2022, lecz również przez rosnące ceny żywności i wyższą inflację bazową. Ta ostatnia osiągnęła jak dotąd szczyt tylko w Czechach (patrz Wykres 14, prawy panel), które w 2022 roku odnotowały znacznie niższy wzrost płac niż inne kraje (Wykres 15).

Węgry są w tym kontekście wyjątkiem wśród krajów CEE-4. Dzięki znacznemu wsparciu ze strony rządu, inflacja była tam początkowo niższa niż gdzie indziej. Jednak od września 2022 roku gwałtownie wzrosła i w grudniu osiągnęła prawie 25% w ujęciu rocznym (zarówno w przypadku cen konsumpcyjnych, jak i inflacji bazowej), po tym jak rząd zrezygnował ze wsparcia w związku z szybko rosnącym deficytem fiskalnym i deficytem na rachunku obrotów bieżących. Innymi głównymi czynnikami napędzającymi inflację na Węgrzech były nominalny wzrost płac (najwyższy w regionie, 16% w 2022 roku, zob. Wykres 15) oraz deprecjacja waluty.

W przyszłości w Allianz Trade przewidujemy szybszy spadek inflacji zasadniczej w Czechach, do około 5% na koniec 2023 roku (średnio około 9,5%), a następnie w Rumunii (koniec roku 6,5%, średnio 10,5%), Polsce (koniec roku 7,5%, średnio 11,5%) i na Węgrzech (koniec roku 9%, średnio 15,5%). W przypadku braku nowych wstrząsów, dezinflacja powinna utrzymać się w 2024 roku, jednak w Allianz Trade przewidujemy, że inflacja spadnie do docelowego przedziału banku centralnego tylko w Czechach (2% ± 1 pkt. proc.) do końca 2024 roku.

i bazowa (niżej) w regionie CEE-4")

fot. mat. prasowe

Inflacja cen konsumpcyjnych (wyżej) i bazowa (niżej) w regionie CEE-4

Inflacja cen konsumpcyjnych przekroczyła cykliczny szczyt w Czechach (18% w ujęciu rocznym we wrześniu 2022 roku), Polsce (17,9% w październiku) i Rumunii (16,8% w listopadzie)

fot. mat. prasowe

Nominalny wzrost wynagrodzeń

Głównymi czynnikami napędzającymi inflację na Węgrzech były nominalny wzrost płac

Banki centralne w regionie CEE-4 były pierwszymi, które zatrzymały cykl podnoszenia stóp procentowych i oczekujemy, że niektóre z nich będą również przodować w kwestii punktu zwrotnego.

Narodowy Bank Czech (CNB) był pierwszym dużym bankiem centralnym rynków wschodzących, który zakończył cykl zacieśniania (po ostatniej podwyżce w czerwcu 2022 roku), a następnie Narodowy Bank Polski (NBP) we wrześniu i bank centralny Węgier (MNB) w październiku. Narodowy Bank Rumunii (NBR) był początkowo opóźniony w zacieśnianiu polityki pieniężnej – kontynuował podwyżki aż do stycznia 2023. Prawdopodobnie był to koniec cyklu podwyżek, choć istnieje szansa, że 9 lutego zdecyduje się na jeszcze jedną podwyżkę stóp.

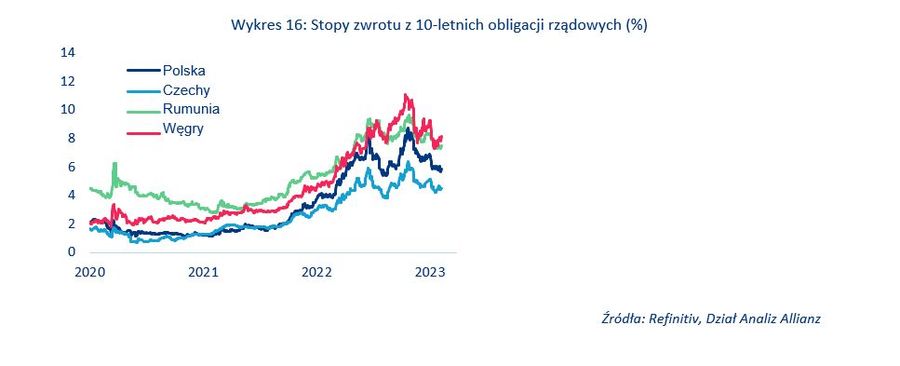

Banki centralne w regionie CEE-4 były ostatnio bardzo ostrożne w informowaniu o swojej polityce pieniężnej i unikają rozmów o potencjalnych obniżkach stóp w 2023 roku. Może to jednak odzwierciedlać fakt, że błędy w komunikacji politycznej MNB i NBP dotyczące zakończenia cykli zacieśniania spowodowały pewne zawirowania na rynku (gwałtowny wzrost rentowności obligacji; patrz Wykres 16) we wrześniu-październiku 2022; MNB musiał wręcz dokonać ponownego zacieśnienia. Banki centralne będą chciały uniknąć powtórki tego zamieszania.

Niemniej jednak, o ile nie pojawią się nowe problemy, w Allianz Trade spodziewamy się, że banki centralne w regionie CEE-4 rozpoczną łagodzenie polityki pieniężnej w 2023, biorąc pod uwagę nieco lepsze perspektywy dezinflacji i utrzymujące się przeszkody dla wzrostu gospodarczego w regionie. CNB będzie prawdopodobnie jednym z pierwszych banków centralnych krajów wschodzących, który obniży stopy procentowe w tym roku, najprawdopodobniej w czerwcu, kiedy przewiduje się, że roczna inflacja w Czechach spadnie do poziomu jednocyfrowego.

Niedawna aprecjacja korony czeskiej (Wykres 17) może również przemawiać za wczesną zmianą stóp, ponieważ CNB chce uniknąć zbyt silnej korony i zagrożenia konkurencyjności gospodarki. W drugiej połowie roku przewidywane są dalsze obniżki stóp przez NBP, dzięki czemu stopa procentowa w Czechach wyniesie 6,00% na koniec 2023 roku (w porównaniu z obecnymi 7,00%).

W Polsce Allianz Trade spodziewa się pierwszej obniżki stóp procentowych około września, kiedy inflacja powinna spaść poniżej 10%, a następnie kolejnej obniżki pod koniec tego roku, kiedy stopa procentowa NBP wyniesie 6,25% (w porównaniu do 6,75% obecnie). Banki centralne Rumunii i Węgier prawdopodobnie poczekają z rozpoczęciem łagodzenia polityki pieniężnej do IV kwartału 2023 roku.

Przewiduje się, że oba kraje będą miały duży dwucyfrowy deficyt na rachunku fiskalnym i rachunku bieżącym, a rentowność obligacji rządowych jest wyższa niż w Czechach i Polsce, co wymaga większej ostrożności ze strony decydentów. Prognozujemy, że na koniec 2023 roku stopy procentowe wyniosą 6,75% w Rumunii i 12,00% na Węgrzech (obecnie odpowiednio 7,00% i 13,00%).

Wykres 18 zawiera podsumowanie naszych prognoz dotyczących stóp procentowych w regionie CEE-4 w 2023 roku. Prognozy te sugerują również, że zgodnie z naszymi oczekiwaniami wszystkie banki centralne regionu CEE-4 powinny dokonać zmiany kierunku w zakresie stóp procentowych przed EBC, a CNB i NBP - przed Bankiem Rezerw Federalnych.

")

fot. mat. prasowe

Stopy zwrotu z 10-letnich obligacji rządowych (%)

Błędy w komunikacji politycznej MNB i NBP spowodowały pewne zawirowania na rynku, w tym gwałtowny wzrost rentowności obligacji

fot. mat. prasowe

Wykres zmian kursów walut w stosunku do EUR

Niedawna aprecjacja korony czeskiej może również przemawiać za wczesną zmianą stóp

fot. mat. prasowe

Kluczowe stopy procentowe i prognozy

Banki centralne regionu CEE-4 powinny dokonać zmiany kierunku w zakresie stóp procentowych przed EBC, a CNB i NBP - przed Bankiem Rezerw Federalnych

Ludovic Subran, Główny Ekonomista

Jordi Basco Carrera, Główny Strateg ds. Inwestycyjnych

Patricia Pelayo Romero, Ekonomistka – Ubezpieczenia i ESG

Maxime Lemerle, Główny Analityk ds. Niewypłacalności

Maria Latorre, Doradczyni ds. Sektora

Maddalena Martini, Starsza Ekonomistka

Manfred Stamer, Starszy Ekonomista ds. Europy i Bliskiego Wschodu

Pablo Espinosa Uriel, Strateg ds. Inwestycyjnych

Nihal Temüge, Asystentka ds. Analiz

Andreas (Andy) Jobst, Dyrektor Działu Analiz Makroekonomicznych i Rynków Kapitałowych

Już nie tylko konsumpcja. Polska gospodarka odżyje dzięki inwestycjom?

Już nie tylko konsumpcja. Polska gospodarka odżyje dzięki inwestycjom?

1 2

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Wiadomości

-

Europa w tyle za Chinami i USA. Nowy raport o innowacjach w inżynierii

-

Rynek pracy w Polsce, czyli więcej satysfakcji, ale i większy stres

-

Amazon zainwestuje w Polsce ponad 23 mld zł do 2028 r. Nowe centrum logistyczne w Dobromierzu i rozwój Prime Video

-

Ranking kont firmowych - w jakim banku założysz najlepsze konto firmowe w 2026 r.

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}