Niewypłacalności firm w Polsce mocno w górę

2021-10-05 11:21

Niewypłacalności ogłaszają firmy z branż dotkniętych ograniczeniami © pixabay.com

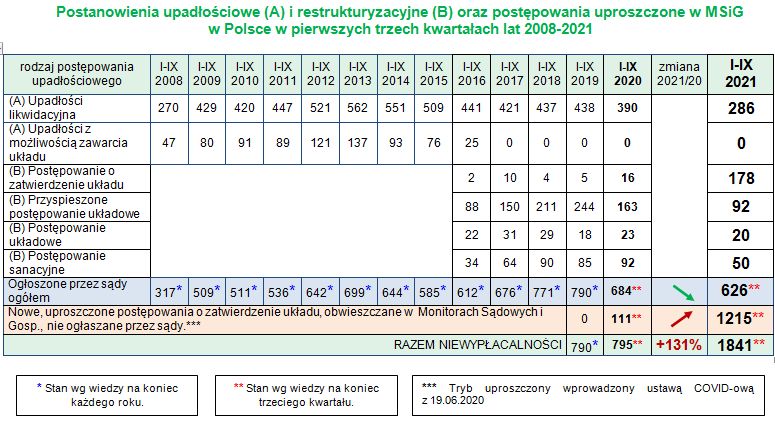

W ciągu 9 miesięcy 2021 roku liczba niewypłacalności w Polsce wzrosła o 131 proc. i wyniosła 1841 przypadków - wynika z raportu Coface. Wzrost niewypłacalności jest widoczny we wszystkich branżach.

Przeczytaj także: Coface: w I połowie 2021 roku niewypłacalności w górę o 160 proc. r/r

Z tego tekstu dowiesz się m.in.:

- Ile niewypłacalności ogłoszono w ciągu trzech kwartałów 2021 roku?

- W których branżach było najwięcej niewypłacalności?

- Jakich postępowań sądowych było najwięcej?

Jak wspomniano we wstępie w ciągu trzech kwartałów 2021 roku ogłoszono niewypłacalność 1841 firm, o 131 proc. więcej niż w analogicznym okresie roku 2020. Dynamika wzrostu jest niższa niż za pierwsze półrocze, kiedy wyniosła 160 proc., ale powodem jest wzrost bazy (w III kw. 2020 w statystykach pojawiły się już nowe postępowania pozasądowe.)

UWAGA ! W kolejnym raporcie, po III kw. 2021 roku kontynuujemy – podobnie jak w ostatnich raportach kwartalnych – inne podejście do danych poparte precyzyjnym komentarzem ze względu na specyfikę sytuacji podczas pandemii. Po III kw. 2021 obserwujemy ogromny wzrost niewypłacalności ogółem, na co zdecydowany wpływ miała liczba nowych uproszczonych postępowań o zatwierdzenie układu, wprowadzonych ustawą covidową z 19 czerwca 2020 r. Ogłoszenie otwarcia tej formy postępowania restrukturyzacyjnego następuje wyłącznie poprzez obwieszczenie w Monitorze Sądowym i Gospodarczym i nie jest rejestrowane przez sąd (więcej szczegółów poniżej). Z tego względu od III kwartału 2020 r., odkąd pojawiły się uproszczone postępowania pozasądowe, aby zachować rzetelność w ocenie bieżącej sytuacji dotyczącej niewypłacalności firm – w raporcie Coface dane te są dodawane do statystyk przedstawiających postępowania ogłoszone przez sądy.

30 czerwca 2021 roku ustawodawca przedłużył do 30 listopada 2021 możliwość korzystania z tej formy i obwieszczania otwarcia postępowania układowego w Monitorze.

Na łączną liczbę złożyły się postępowania sądowe i obwieszczenia pozasądowe:

- W pierwszych 3 kwartałach 2021 r. sądy ogłosiły postanowienia o upadłości i restrukturyzacji 626 polskich firm, (wg danych na koniec września 2021) czyli o ponad 8 proc. mniej niż w analogicznym okresie 2020 r.

- Dodatkowo w Monitorze Sądowym i Gospodarczym niewypłacalność w formie nowego uproszczonego postępowania o zatwierdzenie układu (bez rejestracji w sądzie) obwieściło aż 1215 podmiotów gospodarczych. To o prawie 1000 proc.! więcej niż rok temu (musimy jednak pamiętać, że III kwartał 2020 r. był pierwszym, w którym dostępna była ta forma, więc baza do porównania jest niska).

Wśród rodzajów postępowań sądowych:

- najwięcej ogłoszono upadłości likwidacyjnych – 286.

- Na drugim miejscu znalazły się tym razem postępowania o zatwierdzenie układu (178). To ogromny wzrost w porównaniu z analogicznym okresem 2020 roku, kiedy odnotowaliśmy ich zaledwie 16.

- Zmniejszyła się natomiast liczba postępowań sanacyjnych. Po III kw. 2021 jest ich 50, podczas gdy w tym samym okresie 2020 roku było ich 92.

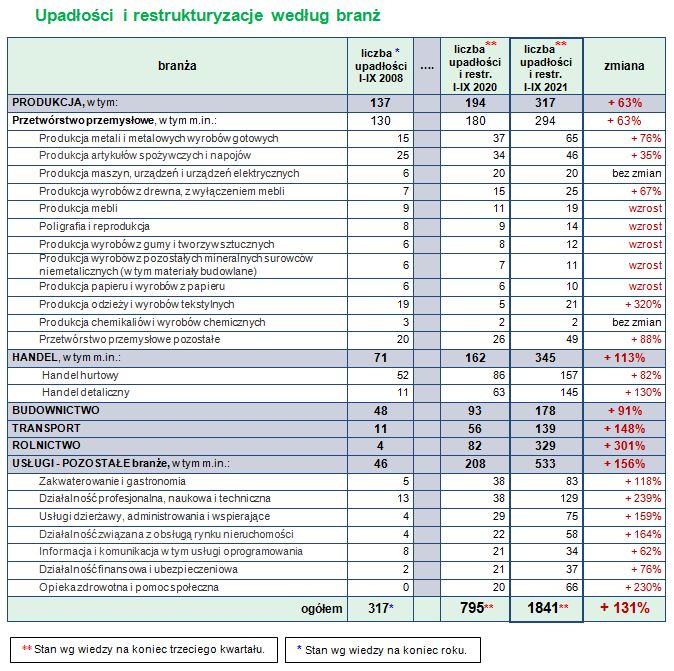

We wszystkich branżach widzimy wzrost niewypłacalności. Króluje kolor czerwony. Największy skok zanotowało rolnictwo (+301 proc.) oraz usługi (+156 proc.) i transport (+148 proc.). Najwięcej postępowań ogłoszono w usługach, czyli 533, co stanowi 29 proc. wszystkich przypadków.

i restrukturyzacyjne (B) oraz postępowania uproszczone w MSiG")

fot. mat. prasowe

Postanowienia upadłościowe (A) i restrukturyzacyjne (B) oraz postępowania uproszczone w MSiG

Łączna liczba niewypłacalności polskich przedsiębiorstw w 9 miesiącach 2021 r. wyniosła 1841 przypadków.

Sytuację ekonomiczną komentuje Grzegorz Sielewicz,

główny ekonomista Coface w Polsce i w Regionie Europy Centralnej

Łączna liczba niewypłacalności polskich przedsiębiorstw w dziewięciu miesiącach 2021 r. wyniosła 1841 przypadków, co stanowi wzrost aż o 131% w porównaniu z analogicznym okresem 2020 r. Statystyki niewypłacalności przedsiębiorstw w Polsce w dużym stopniu „zasilane” są przez pozasądowe formy restrukturyzacji, czyli uproszczone postępowania o zatwierdzenie układu, których udział w łącznej liczbie postanowień w pierwszych trzech kwartałach 2021 r. sięgnął 66%. Postępowania te, wprowadzone tzw. ustawą covidową zyskały na popularności od momentu ich wprowadzenia, czyli w czerwcu 2020 r. Wraz z kolejnymi kwartałami firmy w trudnej sytuacji płynnościowej coraz chętniej sięgały po przewidziane prawem szybkie formy restrukturyzacji chroniące przed postępowaniem egzekucyjnym prowadzonym przeciwko dłużnikowi. Jednak stopień ich wykorzystania nie jest równy ich skuteczności. Zaledwie niewielki odsetek rozpoczętych wcześniej uproszczonych postępowań przekłada się na liczbę zatwierdzanych układów i to nawet pomimo ogromnego wzrostu liczby postępowań o zatwierdzenie układu jako jednej z „tradycyjnych” form restrukturyzacji.

Natomiast podobnie jak w większości innych krajów także i w Polsce odnotowywana jest niższa liczba sądowo ogłaszanych upadłości likwidacyjnych firm. W pierwszych dziewięciu miesiącach tego roku takich postanowień było o 27% mniej niż rok wcześniej i dotyczyły one zaledwie 286 przedsiębiorstw, co było najniższym wynikiem od 2008 r., tuż przed wybuchem kryzysu finansowego zapoczątkowanego upadkiem banku Lehman Brothers. Szeroka skala wprowadzonych działań pomocowych zahamowała skokowy wzrost postanowień jakiego można było oczekiwać po tak rozległym kryzysie jaki spowodowała pandemia COVID-19.

Poza analizą zmian liczby niewypłacalności przedsiębiorstw w ujęciu rocznym, warto również przyjrzeć się danym w porównaniu do poprzedniego kwartału. W trzecim kwartale 2021 r. przedsiębiorstwa w coraz większym stopniu korzystały na poluzowaniu wcześniejszych restrykcji, a sytuacja międzynarodowa nadal sprzyjała polskim eksporterom. W ostatnich miesiącach odnotowywano niższą liczbę przypadków COVID-19 niż w pierwszej połowie tego roku, co odsunęło niebezpieczeństwo wprowadzenia kolejnych lockdownów. W rezultacie w coraz bardziej sprzyjającym otoczeniu gospodarczym liczba niewypłacalności przedsiębiorstw spadła w ujęciu kwartał do kwartału, zmniejszając się o 13%. Natomiast liczba tak popularnych uproszczonych postępowań o zatwierdzenie układu zmalała o 5%. Analiza danych kwartalnych wskazuje na wygasający efekt wprowadzonych pozasądowych form restrukturyzacji. Ich liczba osiągnęła maksimum 441 przypadków w drugim kwartale po czym zmniejszyła się do 420 w trzecim kwartale tego roku. Jeśli kolejna fala koronawirusa nie spowoduje ponownego wprowadzenia restrykcji w działalności przedsiębiorstw to udział tych form restrukturyzacji będzie malał z kolejnymi kwartałami, nawet pomimo wpisania ich na stałe do systemu prawnego, co planowane jest począwszy od grudnia 2021 r. Tym samym statystyki niewypłacalności przedsiębiorstw w Polsce będą się „normalizować” – nie będzie już tak wysokiej dynamiki zmian, jednak będzie rosła liczba tradycyjnych form restrukturyzacji oraz upadłości likwidacyjnych. Zwłaszcza, że niektóre podmioty nie będą w stanie przetrwać na rynku pozbawione środków wsparcia, z których mogły korzystać w poprzednich kwartałach.

Przy powyższej specyficznej sytuacji niewypłacalności przedsiębiorstw, firmy będą korzystać z umacniającego się otoczenia makroekonomicznego. Zgodnie z ostatnimi prognozami Coface wzrost gospodarczy w tym roku sięgnie 5% i powinien utrzymać się na zbliżonym poziomie także w roku przyszłym. Polska gospodarka w coraz większym stopniu wzmacniana jest głównymi silnikami wzrostu, czyli konsumpcją gospodarstw domowych, popytem na rynkach zagranicznych oraz wyższymi inwestycjami w aktywa trwałe. Ten ostatni czynnik pozytywnie zaskoczył już w pierwszej połowie tego roku, a wysoki stopień wykorzystania mocy produkcyjnych oraz środki z unijnego Funduszu Odbudowy, który miejmy nadzieję zostanie niedługo uruchomiony, będą wspierać jeszcze wyższy wkład inwestycji w tempo wzrostu gospodarczego Polski. Niestety wysokie koszty surowców, komponentów do produkcji oraz zakłócenia w globalnych łańcuchach podażowych nie znikną szybko, a jest to czynnik, który nie tylko powoduje wyższe koszty produkcji, ale także stoi na drodze do pełnego ożywienia gospodarczego.

Uwarunkowania prawne mające wpływ na bieżące statystyki komentuje Artur Warych, radca prawny – szef departamentu egzekucji i restrukturyzacji w Kancelarii Stefaniuk & Wspólnicy, obsługującej Coface

Analiza aktualnych danych rynkowych dotyczących postępowań dłużników niewypłacalnych (postępowania upadłościowe i restrukturyzacyjne – ogółem) w trzecim kwartale br. pozwala na stwierdzenie, że w tym okresie umocnił się zauważalny już wcześniej trend dotyczący postępowań restrukturyzacyjnych przejawiający się w odchodzeniu od długotrwałych i bardziej skomplikowanych „sądowych” postępowań restrukturyzacyjnych na rzecz postępowania prostego, początkowo o charakterze wyjątkowym i „awaryjnym”, czyli uproszczonego postępowania o zatwierdzenie układu (tzw. postępowanie „covidowe”). Niewątpliwa atrakcyjność tego rozwiązania, przejawiająca się zarówno w jego odformalizowaniu, jak i w zakazie prowadzenia wobec dłużnika postępowań egzekucyjnych w celu dochodzenia tzw. wierzytelności układowych czy też w niedopuszczalności realizacji przez dłużnika świadczeń wynikających z wierzytelności objętych układem po otwarciu postępowania sprawiają, że liczba tych postępowań jest obecnie dominująca i stanowi według danych rynkowych ponad 2/3 ogólnej liczby postępowań restrukturyzacyjnych (w trzecim kwartale br.); w przypadku postępowań sanacyjnych jest to jedynie ok. 17%.

Należy jednak przypomnieć, że w uproszczonym postępowaniu o zatwierdzenie układu dłużnik ma cztery miesiące na doprowadzenie do zawarcia układu z wierzycielami (a dokładniej – na złożenie wniosku o zatwierdzenie układu przez sąd) pod rygorem umorzenia postępowania z mocy prawa. Zakreślenie tak krótkiego terminu przez ustawodawcę ma zapobiegać nadużywaniu tego instrumentu przez dłużników niewypłacalnych, czego jednak w praktyce nie daje się wykluczyć. Jakkolwiek liczba takich umorzeń nie jest może zbyt znacząca (stanowi ok. 16%), lecz należy pamiętać, że to postępowania już prawomocnie umorzone, za którymi może kryć się znacznie większa liczba postępowań, co których postanowienie o umorzeniu jest nieprawomocne.

Odnosząc się natomiast do postępowań upadłościowych należy zwrócić uwagę na jedną zasadniczą okoliczność – niezależnie od wzrostu ich liczby w trzecim kwartale br. obecnie dominującą grupę stanowią postępowania dotyczące osób fizycznych nie prowadzących działalności gospodarczej. Jednakże nazwa takiego postępowania („upadłość konsumencka”) nie powinna tu zwieść – w znakomitej większości dotyczą one bowiem byłych (czyli wykreślonych z ewidencji działalności gospodarczej) przedsiębiorców prowadzących uprzednio jednoosobową działalność samodzielnie lub jako wspólnicy spółek cywilnych. Dłużnicy ci skorzystali ze zmian w prawie upadłościowym umożliwiających im oddłużenie w trybie postępowania upadłościowego w sposób mniej dotkliwy niż było to możliwe przed nowelizacją ustawy prawo upadłościowe; dość wskazać, że skala takich postępowań to obecnie ok. 75%.

fot. mat. prasowe

Upadłości i restrukturyzacje według branż

Usługodawcy stanowili najliczniejszą grupę pośród ogłaszających niewypłacalność do końca września 2021 (29%).

Sytuację w branżach komentuje Barbara Kamińska,

dyrektor działu oceny ryzyka w Coface w Polsce

W okresie minionych trzech kwartałów obserwowaliśmy dalszą wysoką, choć hamującą dynamikę wzrostu niewypłacalności podmiotów gospodarczych (+131%) w odniesieniu do odczytów sprzed roku. Co ciekawe, w łącznej liczbie 1841 zanotowanych zdarzeń, aż dwie trzecie stanowiły pozasądowe uproszczone postępowania o zatwierdzenie układu. Liczba tradycyjnych upadłości po 9 miesiącach 2021 spadła o 8,5%, przy czym w porównaniu z sytuacją po 1 półroczu 2021, kiedy sądownie ogłoszono o 16% mniej bankructw niż przed rokiem, ta tendencja wydaje się osłabiać. Polskie przedsiębiorstwa i rolnicy zdecydowanie upatrują swojej szansy w ochronienie majątku i przetrwanie w nowym trybie postępowania wprowadzonego ustawą covidową.

W populacji niewypłacalnych biznesów zdecydowanie dominowały mniejsze podmioty. To przedsiębiorcy, spółki cywilne oraz rolnicy najczęściej ogłaszali upadłość stanowiąc 60% ogółu niewypłacalności. Bardzo wysoki udział upadłości z sektora usług (29%) wynikał wprost z wielomiesięcznych obostrzeń i ograniczeń dotykających branże HoReCa, eventową czy szkoleniową. Wśród podmiotów większych sytuacja wyglądała wciąż stabilnie. Wiele przedsiębiorstw mogło dalej korzystać ze środków pomocowych ze strony państwa, podczas gdy polska gospodarka wyraźnie odbiła przekraczając poziom PKB z przed pandemii już w 2 kwartale 2021. Dyscyplina płatnicza kontrahentów nie uległa zasadniczemu pogorszeniu, dlatego ubezpieczyciele dalej notowali bardzo niskie poziomy szkodowości.

Obecnie największe wyzwanie gospodarcze dla przedsiębiorstw przemysłowych w Polsce stanowią braki podażowe i to one hamują ekspansję wielu firm. Przestoje branży motoryzacyjnej stanowią tu dobry przykład. Szybujące ceny surowców, paliw, energii, transportu czy wzrost wynagrodzeń przekładają się na wysoką inflację. Nie wszystkim firmom na rynku uda się przetransferować ten wzrost kosztów na odbiorców. Wciąż nieopanowana sytuacja pandemiczna, bariery podażowe czy możliwe osłabienie popytu wewnętrznego wraz z wycofywaniem środków pomocowych mogą przynieść w przyszłym roku wzrost zatorów płatniczych i upadłości również wśród większych graczy.

Produkcja przemysłowa

Przedsiębiorstwa przemysłowe radziły sobie dobrze w kontekście liczby odnotowanych niewypłacalności. Wzrost o 63% r/r był wynikiem najniższym na tle pozostałych branż. Upadłości przedsiębiorstw przemysłowych stanowiły 17% ogółu bankructw. Najwięcej niewypłacalności odnotowano wśród podmiotów z branży metalowej, zaś najwyższą dynamikę wykazała produkcja tekstylna, mocno poturbowana w czasie pandemii.

Przez wiele miesięcy to właśnie przemysł był kołem zamachowym ożywienia gospodarczego w Polsce, a wzrost produkcji przemysłowej w Polsce znacznie przekraczał średnie wyniki UE. Bariery podażowe związane z brakiem dostępności mikroprocesorów, niektórych surowców czy materiałów zaczęły jednak odciskać swoje piętno na polskich wytwórcach. Podczas gdy zamówienia krajowe i eksportowe rosły, to opóźnienia w łańcuchach dostaw powodowały zaległości produkcyjne. W sierpniu produkcja przemysłowa po oczyszczeniu ze składników sezonowych zanotowała wzrost o 10,7% r/r i spadek m/m o 0,3%, w szczególności dynamika w branży motoryzacyjnej obniżyła się aż o 12,9% r/r i 4,7% do lipca. Wskaźnik koniunktury PMI wciąż mocno przekraczał poziom 50, jednak z miesiąca na miesiąc stopniowo obniżał się. W najbliższych miesiącach sytuacja podażowa, jak również osłabienie popytu z Chin, a w konsekwencji ze strony partnerów niemieckich, będą prawdopodobnie prowadzić do umiarkowanego osłabienia dynamiki wzrostu produkcji przemysłowej w Polsce.

Handel

Tradycyjny handel detaliczny w dużej mierze został bezpośrednio dotknięty obostrzeniami administracyjnymi związanymi z pandemią. W szczególnie trudnej sytuacji znalazły się sklepy odzieżowe i obuwnicze zlokalizowane z centrach handlowych, w których ruch konsumentów do dziś pozostaje na niższych poziomach w stosunku do tych sprzed pandemii. Z drugiej strony sprzedaż elektroniki, ADG, mebli czy materiałów budowlanych przeżywała rozkwit, ze względu na konieczność doposażenia zdalnych miejsc pracy i nauki czy popyt kompensacyjny wynikający z mniejszych wydatków na wyjazdy wakacyjne. Dystrybucję detaliczną FMCG cechowała z kolei wysoka konkurencja ze strony dyskontów, w których Polacy pokochali robić zakupy, rosnące koszty pracowników, presja inflacyjna i w efekcie niska marżowość. Liczba upadłości i restrukturyzacji wśród podmiotów handlowych wzrosła po 9 miesiącach 2021 o 113%, na skutek czego handel hurtowy uszczuplił się o 157 podmiotów, zaś handel detaliczny o 145. Szczególnie zagrożone wydają się mniejsze podmioty działające w tradycyjnym kanale dystrybucji.

Chociaż sprzedaż detaliczna w Polsce od marca bieżącego roku wykazywała dwucyfrową dynamikę wzrostu r/r, stanowiąc ważny składnik rosnącego PKB, obecnie obserwujemy spowolnienie popytu wewnętrznego. Niewątpliwym zagrożeniem dla dalszego popytu konsumpcyjnego pozostaje wysoka inflacja, która przekroczyła w Polsce już poziom 5%. Handel jest wg ostatnich danych KRD najbardziej obciążoną długami gałęzią gospodarki w Polsce. Warto pamiętać, że ponad połowa bankrutów kilka miesięcy wcześniej pojawia się na listach wierzytelności notowanych przez KRD.

Budownictwo

Udział niewypłacalności firm z sektora budowlanego jest stosunkowo niewielki i wynosi 10% wszystkich przypadków zarejestrowanych w trzech kwartałach bieżącego roku. Dynamika wzrostu zmniejszyła się w stosunku do wyników po I półroczu 2021 i obecnie wyniosła +91% r/r.

Z jednej strony w budowlance obserwujemy boom na rynku nieruchomości, stabilną sytuację w drogownictwie i duże oczekiwania na środki unijne ze strony przedsiębiorstw realizujących projekty infrastrukturalne i energetyczne, z drugiej coraz istotniejszym problemem stają się wzrost cen stali i materiałów budowlanych oraz niedobory siły roboczej. Pomimo pozytywnej koniunktury, doświadczenia Coface wskazują, że sektor budownictwa tradycyjnie generuje największą liczbę i wartość zgłoszeń. Wg badań KRD dług sektora budowlanego wyniósł na koniec sierpnia br. blisko 1,8 mld zł, przy czym połowę tej kwoty stanowiły zaległości jednoosobowych działalności gospodarczych. Od początku pandemii KRD obserwuje przyrost długu budownictwa, przy czym najbardziej widoczny jest wzrost zadłużenia w sektorze robót specjalistycznych, czyli firm zajmujących się rozbiórką i przygotowaniem terenu pod budowę, wykonywaniem instalacji czy prac wykończeniowych. Wskazania KRD mogą stanowić wyprzedzającą przesłankę dla prognoz dalszego wzrostu upadłości w budownictwie.

Transport

Koniunktura wśród firm transportowych uległa w 2021 poprawie wraz z odbijającą gospodarką Polski i UE. Z pewnością dużym problemem sektora są widoczne braki kierowców, wzrost cen paliw oraz wymogi pakietu mobilności, który zacznie obowiązywać od lutego 2022. Niewypłacalne firmy transportowe stanowiły najmniejszy odsetek (8%) pośród upadłych podmiotów, jednakże dynamika wzrostu niewypłacalności była wysoka i wyniosła +148%.

Usługi

Usługodawcy stanowili najliczniejszą grupę pośród ogłaszających niewypłacalność do końca września 2021 (29%). Aż 533 firmy z sektora usług nie było w stanie kontynuować działalności gospodarczej, co stanowiło wzrost o 156% r/r. Hotelarstwo i gastronomia zostały dotknięte kilkukrotnym lockdownem, a i obecnie pracują w 75% obłożenia, borykając się dodatkowo z brakami kadrowymi. Bardzo widoczny jest przyrost upadłości w segmencie działalności profesjonalnej, naukowej i technicznej.

W najbliższym okresie sytuacja w branży zapewne nieco się zmieni, popyt wzrośnie i powstanie wiele nowych firm, gdyż rynek nie znosi próżni. Niepewność jednak pozostaje ze względu na rosnące statystyki zachorowań i ryzyko kolejnych obostrzeń administracyjnych lub restrykcji w handlu. Może to być gwoździem do trumny kolejnych przedsiębiorstw o słabej kondycji finansowej.

Rolnictwo

W najnowszym raporcie Coface szczególną uwagę zwraca niezwykle wysoka dynamika wzrostu niewypłacalności wśród rolników. W pierwszych trzech kwartałach 2021 niewypłacalność ogłosiło 329 rolników (+301%), podczas gdy przed rokiem było ich 82. Ten sektor gospodarki dostarczył aż 18% ogółu ogłoszeń. Wytłumaczenie tego zjawiska nie jest łatwe, bo z jednej strony poziom inwestycji rzeczowych w branży jest wysoki, niektóre segmenty produkcji rolnej radzą sobie dobrze, np. mleczarstwo, z drugiej hodowcy muszą się mierzyć z chorobami zwierząt, jak afrykański pomór świń czy ptasia grypa, wzrostem kosztów produkcji (wzrost cen pasz i nawozów), z barierami popytowymi (wciąż niższy popyt z branży hotelarsko-gastronomicznej, konkurencja producentów ukraińskich w eksporcie np. drobiu) i w rezultacie brakiem opłacalności produkcji. Szczególnie hodowla trzody chlewnej wiąże się ostatnio z bardzo wysokim ryzykiem. Tak więc rynek rolny z pewnością nie jest homogeniczny, niektóre jego segmenty radzą sobie lepiej, inne gorzej.

Wydaje się, że rolnicy szczególnie chętnie korzystają z nowego trybu uproszczonego postępowania o zatwierdzenie układu, jako nowego instrumentu ochrony ojcowizny i majątku rzeczowego przed licytacją komorniczą, jak również możliwości oddłużenia poprzez skorzystanie z pomocy publicznej Agencji Restrukturyzacji i Modernizacji Rolnictwa (ARMiR) lub gwarancji spłat kredytów restrukturyzacyjnych udzielanej przez Krajowy Ośrodek Wsparcia Rolnictwa (KOWR). Aż 78% (254) zarejestrowanych niewypłacalności wśród gospodarstw rolnych w badanym okresie przybrało formę obwieszczeń w Monitorze Sądowy i Gospodarczym.

Przeczytaj także:

Niewypłacalności firm w Polsce w 3 kwartałach 2022 roku

Niewypłacalności firm w Polsce w 3 kwartałach 2022 roku

Niewypłacalności firm w Polsce w 3 kwartałach 2022 roku

Niewypłacalności firm w Polsce w 3 kwartałach 2022 roku

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach? [© wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/swiadczenia-rodzinne/Mniej-wyplat-800-plus-dla-obcokrajowcow-Czy-to-efekt-zmian-w-przepisach-271280-50x33crop.jpg "Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach? [© wygenerowane przez AI]") Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach?

Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach?

{kind=link}

{kind=link}