Koniunktura przemysłowa VIII 2013

2013-08-26 10:09

Przeczytaj także: Koniunktura przemysłowa VII 2013

Spośród badanych jednostek, w sierpniu 4,3% podmiotów nie odczuwa żadnych barier w prowadzeniu bieżącej działalności (4,8% przed rokiem). Największe trudności napotykane przez przedsiębiorców zgłaszających występowanie barier związane są z konkurencją na rynku (barierę tę sygnalizuje w sierpniu br. 59% przedsiębiorstw, 57% w analogicznym miesiącu ub. r.), kosztami zatrudnienia (55% w sierpniu br. i przed rokiem), niedostatecznym popytem (47% w sierpniu bieżącego i ubiegłego roku) oraz wysokimi obciążeniami na rzecz budżetu (47% w sierpniu br. i przed rokiem).

Usługi

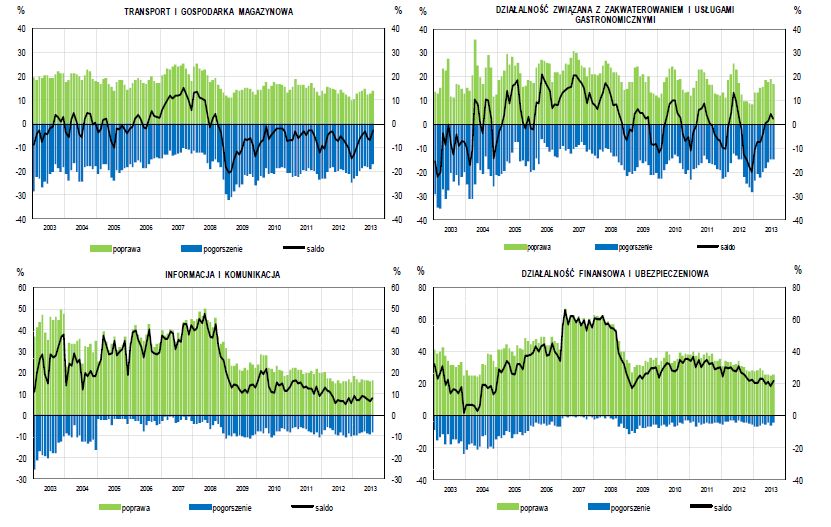

W sierpniu wskaźnik ogólnego klimatu koniunktury w sekcji transport i gospodarka magazynowa kształtuje się na poziomie minus 3 (przed miesiącem minus 7). Poprawę koniunktury odnotowuje 14% badanych firm, a jej pogorszenie 17% (w lipcu odpowiednio 12% i 19%). Pozostałe jednostki uznają, że ich sytuacja nie ulega zmianie. Mniej niekorzystne oceny koniunktury mogą być związane z mniej pesymistycznymi ocenami bieżącego popytu, sprzedaży i sytuacji finansowej oraz pozytywnymi prognozami popytu i sprzedaży. Poprawiły się również negatywne przewidywania w zakresie sytuacji finansowej. Sygnalizowany jest spadek bieżących i przyszłych cen usług. Planowane w tej grupie firm redukcje zatrudnienia mogą być mniejsze od zapowiadanych przed miesiącem.

fot. mat. prasowe

Ogólny klimat koniunktury w usługach

W sierpniu wskaźnik ogólnego klimatu koniunktury w sekcji transport i gospodarka magazynowa kształtuje się na poziomie minus 3 (przed miesiącem minus 7).

W sierpniu wskaźnik ogólnego klimatu koniunktury w sekcji zakwaterowanie i gastronomia kształtuje się na poziomie plus 2 (przed miesiącem plus 4). Poprawę koniunktury odnotowuje 17% badanych firm, a jej pogorszenie 15% (w lipcu odpowiednio 19% i 15%). Pozostałe jednostki uznają, że ich sytuacja nie ulega zmianie. Oceny bieżącego popytu, sprzedaży i sytuacji finansowej są bardziej korzystne niż przed miesiącem. Prognozy w tym zakresie są nieznacznie negatywne, wobec pozytywnych z lipca. Sygnalizowane jest utrzymywanie się spadku bieżących cen usług, w najbliższych miesiącach mogą one spadać znacznie szybciej niż to prognozowano w lipcu. W tej grupie firm planowane są redukcje zatrudnienia.

W sierpniu wskaźnik ogólnego klimatu koniunktury w sekcji informacja i komunikacja kształtuje się na poziomie plus 8 (przed miesiącem plus 6). Poprawę koniunktury odnotowuje 16% badanych firm, a jej po-gorszenie 8% (w lipcu odpowiednio 15% i 9%). Pozostałe jednostki uznają, że ich sytuacja nie ulega zmianie. Mimo bardziej pesymistycznych ocen bieżącego popytu i sprzedaży, aktualna sytuacja finansowa oceniana jest mniej niekorzystnie niż przed miesiącem. Prognozy popytu i sprzedaży są nieco bardziej optymistyczne od formułowanych w lipcu, a przyszła sytuacja finansowa może zacząć się poprawiać. Sygnalizowany jest wolniejszy spadek zarówno bieżących jak i przyszłych cen. W tej grupie firm planowany jest wzrost zatrudnienia, nieco szybszy od prognozowanego w lipcu.

W sierpniu wskaźnik ogólnego klimatu koniunktury w sekcji działalność finansowa i ubezpieczeniowa kształtuje się na poziomie plus 21 (przed miesiącem plus 18). Poprawę koniunktury odnotowuje 25% ba-danych firm, a jej pogorszenie 4% (w lipcu odpowiednio 25% i 7%). Pozostałe jednostki uznają, że ich sytuacja nie ulega zmianie. Bardziej korzystne oceny koniunktury mogą być związane z bardziej optymistycznymi ocenami i prognozami popytu oraz sprzedaży. Aktualna sytuacja finansowa również oceniana jest pozytywnie, podobnie jak przed miesiącem; prognozy są korzystniejsze niż w lipcu. Odnotowany jest mniejszy spadek zarówno bieżących jak i przyszłych cen usług. Planowane w tej grupie jednostek redukcje zatrudnienia mogą być nieco mniejsze od zapowiadanych w lipcu.

W sierpniu podmioty z większości sekcji objętych badaniem sygnalizują spadek popytu na usługi, najbardziej znaczący – jednostki z sekcji edukacja (sekcja P). Wzrost popytu na oferowane usługi zgłaszają jedynie firmy z sekcji zakwaterowanie i gastronomia (sekcja I), działalność finansowa i ubezpieczeniowa (sekcja K), opieka zdrowotna i pomoc społeczna (sekcja Q) oraz działalność związana z kulturą, rozrywką i rekreacją (sekcja R).

Przeczytaj także:

Koniunktura gospodarcza w IV 2025

Koniunktura gospodarcza w IV 2025

Koniunktura gospodarcza w IV 2025

Koniunktura gospodarcza w IV 2025

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Jakie wynagrodzenie na umowie o pracę i B2B? Duże różnice i szerokie widełki [© Freepik]](https://s3.egospodarka.pl/grafika2/wynagrodzenia/Jakie-wynagrodzenie-na-umowie-o-prace-i-B2B-Duze-roznice-i-szerokie-widelki-266257-50x33crop.jpg "Jakie wynagrodzenie na umowie o pracę i B2B? Duże różnice i szerokie widełki [© Freepik]") Jakie wynagrodzenie na umowie o pracę i B2B? Duże różnice i szerokie widełki

Jakie wynagrodzenie na umowie o pracę i B2B? Duże różnice i szerokie widełki

{kind=link}