Koniunktura przemysłowa VII 2012

2012-07-23 10:25

Ogólny klimat koniunktury w przetwórstwie przemysłowym © fot. mat. prasowe

Przeczytaj także: Koniunktura przemysłowa VI 2012

Ogólny klimat koniunktury w budownictwie oceniany jest w lipcu, podobnie jak w czerwcu, negatywnie, gorzej niż w analogicznym miesiącu ostatnich dwunastu lat. Utrzymują się pesymistyczne oceny bieżącego portfela zamówień i produkcji budowlano-montażowej. Sytuacja finansowa oceniana jest nadal niekorzystnie, choć nieco mniej negatywnie niż w czerwcu. Odpowiednie prognozy są pesymistyczne i gorsze od formułowanych w ubiegłym miesiącu. Przedsiębiorcy przewidują spadek cen robót budowlano-montażowych nieco bardziej znaczący od zapowiadanego w czerwcu.W lipcu ogólny klimat koniunktury w handlu detalicznym oceniany jest, podobnie jak w czerwcu, nadal negatywnie i gorzej niż w analogicznym miesiącu poprzednich sześciu lat. Oceny dotyczące sprzedaży są pesymistyczne, zbliżone do zgłaszanych w ubiegłym miesiącu. Prognozy w tym zakresie pogarszają się nieznacznie. Utrzymują się trudności w bieżącym regulowaniu zobowiązań finansowych, odpowiednie przewidywania uległy pogorszeniu w stosunku do prognoz formułowanych w czerwcu. Jednostki zapowiadają, iż wzrost cen może być nieco wolniejszy od oczekiwanego przed miesiącem.

W lipcu w ponad połowie badanych sekcji przedsiębiorstw usługowych koniunktura oceniana jest niekorzystnie. Najbardziej pesymistycznie, gorzej niż w czerwcu i przed rokiem, oceniają koniunkturę jednostki z sekcji pozostała działalność usługowa. Najbardziej optymistyczne oceny koniunktury, lepsze niż w czerwcu, choć mniej korzystne niż przed rokiem, zgłaszają podmioty z sekcji działalność finansowa i ubezpieczeniowa.

1. Przetwórstwo przemysłowe

W lipcu ogólny klimat koniunktury w przetwórstwie przemysłowym kształtuje się na poziomie minus 3 (w czerwcu 0). Poprawę koniunktury sygnalizuje 15% badanych przedsiębiorstw, a jej pogorszenie 18% (w czerwcu zarówno poprawę jak i pogorszenie wskazywało 17% jednostek). Pozostałe przedsiębiorstwa uważają, że ich sytuacja nie ulega zmianie.

fot. mat. prasowe

Ogólny klimat koniunktury w przetwórstwie przemysłowym

W lipcu ogólny klimat koniunktury w przetwórstwie przemysłowym kształtuje się na poziomie minus 3

Na ograniczenie portfela zamówień ogółem wpływa spadek zarówno zagranicznego jak i krajowego portfela zamówień. Przedsiębiorcy wskazują na ograniczenie bieżącej produkcji. Odpowiednie prognozy są pozytywne, ale ostrożniejsze od formułowanych w czerwcu. Stan zapasów wyrobów gotowych nieznacznie przekracza poziom uznawany za wystarczający. Utrzymuje się niewielki wzrost należności od kontrahentów.

Zwiększają się trudności w regulowaniu bieżących zobowiązań finansowych, przewidywania w tym zakresie są nieco bardziej pesymistyczne od formułowanych przed miesiącem. Dyrektorzy planują spadek zatrudnienia, zbliżony do zapowiadanego w czerwcu. Ceny wyrobów przemysłowych mogą rosnąć wolniej niż oczekiwano w ubiegłym miesiącu.

fot. mat. prasowe

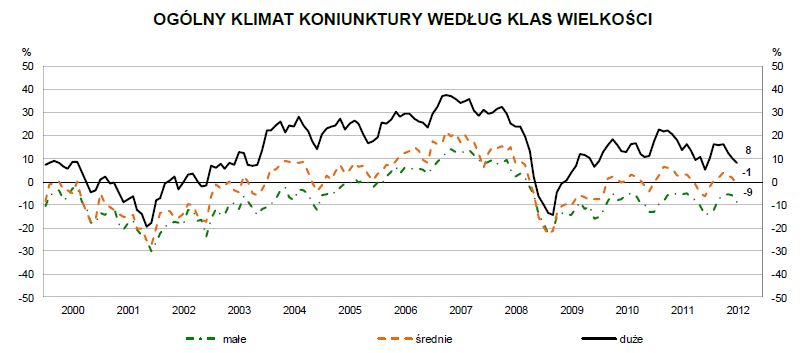

Ogólny klimat koniunktury wg klas wielkości

Jednostki wszystkich badanych klas wielkości sygnalizują ograniczenie bieżącego portfela zamówień, największe – jednostki małe (o liczbie pracujących od 10 do 49 osób)

Jednostki wszystkich badanych klas wielkości sygnalizują ograniczenie bieżącego portfela zamówień, największe – jednostki małe (o liczbie pracujących od 10 do 49 osób). Również prognozy portfela zamówień w podmiotach małych (o liczbie pracujących od 10 do 49 osób) są negatywne. W podmiotach dużych i średnich (o liczbie pracujących 50 i więcej osób) przewidywania dotyczące portfela zamówień są optymistyczne.

Przedsiębiorstwa wszystkich badanych klas wielkości sygnalizują ograniczenie bieżącej produkcji, w największym stopniu jednostki małe (o liczbie pracujących od 10 do 49 osób). Prognozy produkcji w tych jednostkach są również pesymistyczne. W podmiotach dużych i średnich (o liczbie pracujących 50 i więcej osób) produkcja może być zwiększana, ale przewidywania są ostrożniejsze od formułowanych w ubiegłym miesiącu.

Jednostki małe (o liczbie pracujących od 10 do 49 osób) zgłaszają największe trudności w regulowaniu bieżących zobowiązań finansowych. Również prognozy tej grupy jednostek na najbliższe trzy miesiące są negatywne, gorsze od formułowanych w ubiegłym miesiącu. Jedynie przewidywania jednostek dużych (o liczbie pracujących 250 i więcej osób) wskazują na możliwość poprawy w tym zakresie, choć mniej znaczącej niż oczekiwano przed miesiącem.

Koniunktura gospodarcza w VI 2025

Koniunktura gospodarcza w VI 2025

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Wiadomości

-

Europa w tyle za Chinami i USA. Nowy raport o innowacjach w inżynierii

-

Rynek pracy w Polsce, czyli więcej satysfakcji, ale i większy stres

-

Amazon zainwestuje w Polsce ponad 23 mld zł do 2028 r. Nowe centrum logistyczne w Dobromierzu i rozwój Prime Video

-

Ranking kont firmowych - w jakim banku założysz najlepsze konto firmowe w 2026 r.

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}

{kind=link}