Wtórny rynek mieszkaniowy III kw. 2010

2010-10-29 14:21

Przeczytaj także: Rynek mieszkaniowy w Polsce III kw. 2010

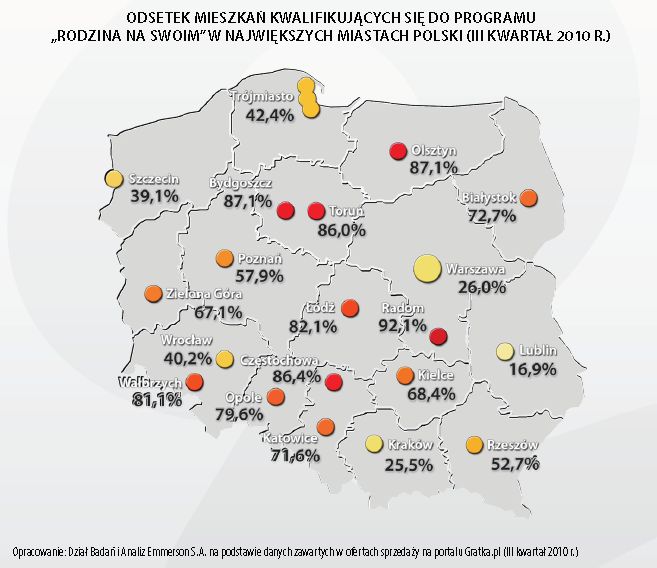

Można stwierdzić, że w takich miastach, jak np. Radom, kryterium cenowe nie stanowi żadnego hamulca dla kwalifikacji do programu – ograniczeniem pozostaje jedynie kryterium powierzchniowe. Kolejnymi miastami z największą dostępnością mieszkań, których zakup można finansować kredytami z dopłatami rządowymi, są Olsztyn, Częstochowa, Opole i – co ciekawe – Łódź. W ostatnim z wymienionych miast połączenie wysokiej wartości limitu cenowego z relatywnie niskimi cenami na rynku wtórnym (różnica niemal na poziomie 2 tys. zł) sprawia, że cztery na pięć oferowanych w Łodzi mieszkań może uczestniczyć w omawianym programie.

fot. mat. prasowe

Odsetek mieszkań kwalifikujących się do programu RnS

Odsetek mieszkań kwalifikujących się do programu RnS

KREDYTY HIPOTECZNE

Poniżej przedstawiono raport Działu Badań i Analiz i Emmerson S.A. na temat sytuacji na rynku kredytów hipotecznych w III kwartale 2010 r. Raport ten zawiera analizę warunków kredytowych dla trzech modelowych grup kredytobiorców, ocenę bieżącej sytuacji i perspektyw na najbliższą przyszłość na rynku oraz komentarz prezesa firmy Emmerson Finanse S.A., zajmującej się doradztwem kredytowym.

Analiza warunków kredytowych

W poniższej analizie oparto się na trzech grupach kredytobiorców, za pomocą których przedstawiony zostanie obraz sytuacji na rynku kredytów hipotecznych pod koniec września 2010 r. Pierwszą grupę reprezentuje tzw. „Singiel”, który na zakup wymarzonego mieszkania chce pożyczyć od banku 200 tys. zł. Kolejnym analizowanym wypadkiem jest młoda Rodzina 2+2, zainteresowana kredytem hipotecznym w wysokości 300 tys. zł. Ostatnią grupę potencjalnych kredytobiorców stanowi trzyosobowa dojrzała Rodzina 2+1, w której rodzice planują zakup mieszkania dla córki rozpoczynającej studia w innym mieście. Podstawowym czynnikiem wyznaczającym nie tylko zdolność kredytową, ale także inne warunki umowy kredytowej, pozostaje wysokość dochodów netto osiąganych przez gospodarstwo domowe. Do obliczeń przyjęto założenia o następującym ich poziomie w poszczególnych grupach (najbardziej prawdopodobne i najczęściej spotykane na rynku wartości):

- Singiel – dochód na poziomie średniego wynagrodzenia brutto w sektorze przedsiębiorstw wg GUS za sierpień 2010 r., które wyniosło 3 407,3 zł, wartość netto to 2 440,5 zł.

- Rodzina 2+2 – dochód na poziomie podwójnego średniego wynagrodzenia brutto w sektorze przedsiębiorstw wg GUS za sierpień 2010 r., które wyniosło 3 407,3 zł, wartość netto to 4 881 zł.

- Rodzina 2+1 – dochód na poziomie 7 000 zł netto.

Przeczytaj także:

Rynek mieszkaniowy w Polsce VIII 2010

Rynek mieszkaniowy w Polsce VIII 2010

Rynek mieszkaniowy w Polsce VIII 2010

Rynek mieszkaniowy w Polsce VIII 2010

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

![Jakie wynagrodzenie na umowie o pracę i B2B? Duże różnice i szerokie widełki [© Freepik]](https://s3.egospodarka.pl/grafika2/wynagrodzenia/Jakie-wynagrodzenie-na-umowie-o-prace-i-B2B-Duze-roznice-i-szerokie-widelki-266257-50x33crop.jpg "Jakie wynagrodzenie na umowie o pracę i B2B? Duże różnice i szerokie widełki [© Freepik]") Jakie wynagrodzenie na umowie o pracę i B2B? Duże różnice i szerokie widełki

Jakie wynagrodzenie na umowie o pracę i B2B? Duże różnice i szerokie widełki

{kind=link}