Finansowanie zakupu mieszkania: 63% to kredyt

2010-05-28 13:20

Udział wybranych źródeł finansowania w cenie nieruchomości © fot. mat. prasowe

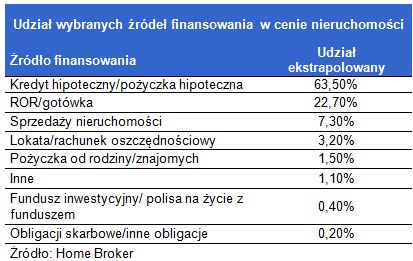

Czy w Polsce potrzebne jest wprowadzenie zakazu udzielania kredytów mieszkaniowych bez wkładu własnego? Obecnie średnio 63% środków na zakup mieszkań pochodzi z kredytu, a ponad 20% jest pokrywane w gotówce - wskazują wyniki badania przeprowadzonego przez Home Broker. To bezpieczny poziom, zbliżony do średniej dla UE. Największy jest udział kredytu w przypadku mieszkań o niskiej wartości.

Przeczytaj także: Kredyt na zakup mieszkania nie taki straszny

Nie jest tajemnicą, że boom na rynku mieszkaniowym, którego apogeum przypadło na lata 2006-2007, został wywołany przez powszechną dostępność kredytów mieszkaniowych. Dziś transakcji jest mniej, ale kredyt wciąż pozostaje podstawowym sposobem finansowania zakupu własnego M. Potwierdza to najnowsze badanie ankietowe przeprowadzone przez Home Broker.Przemyślany sposób finansowania

Zostało ono przeprowadzone w dniach 20.04-28.04 w placówkach pośrednika w całej Polsce. Badaniu poddano 932 klientów zainteresowanych zakupem nieruchomości. W większości wypadków (96% ankietowanych) ankieta była wypełniania po spotkaniu z doradcą finansowym. Oznacza to, że klient odpowiadający na pytania zwarte w ankiecie, miał już przynajmniej wstępny obraz dotyczący sposobu finansowania zakupu. Trzy czwarte badanych (74%) opierało się na poszukiwanej wartości nieruchomości, a jedna czwarta na faktycznej cenie (26%).

Dwie trzecie z kredytu a jedna piąta w gotówce

fot. mat. prasowe

Udział wybranych źródeł finansowania w cenie nieruchomości

Udział wybranych źródeł finansowania w cenie nieruchomości

fot. mat. prasowe

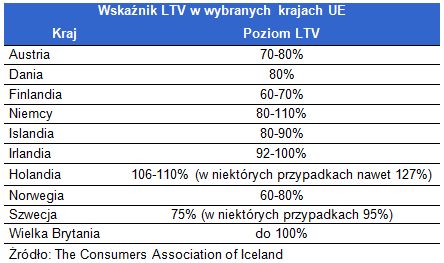

Wskaźnik LTV w wybranych krajach UE

Wskaźnik LTV w wybranych krajach UE

Sytuacja wygląda różnie w poszczególnych krajach. Bardzo liberalne podejście mają Holandia (106-110%) czy Niemcy (80-110%). Na drugim biegunie mamy Finlandię (60-70%).

Przeczytaj także:

Zakup mieszkania na kredyt. Jak długo trzeba oszczędzać?

Zakup mieszkania na kredyt. Jak długo trzeba oszczędzać?

Zakup mieszkania na kredyt. Jak długo trzeba oszczędzać?

Zakup mieszkania na kredyt. Jak długo trzeba oszczędzać?

oprac. : Regina Anam / eGospodarka.pl

Przeczytaj także

Najnowsze w dziale Wiadomości

-

Kobiety na rynku pracy: mniejsze ambicje czy większe bariery?

-

KLM wprowadza taryfę "basic" bez bagażu podręcznego - podróż tylko z małą torbą pod fotel

-

Pokolenie Z w pracy: jak różnią się priorytety i oczekiwania młodych pracowników w Polsce

-

Nie tylko cena. Co naprawdę przyciąga klientów i buduje ich lojalność?

![Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie? [© Freepik]](https://s3.egospodarka.pl/grafika2/korzystanie-z-internetu/Wakacyjny-detoks-cyfrowy-ilu-Polakow-rezygnuje-z-internetu-na-urlopie-267725-50x33crop.jpg "Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie? [© Freepik]") Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie?

Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie?

{kind=link}

{kind=link}