Gospodarka Chin: osłabiona, ale bardziej decyzyjna niż dotąd

2022-03-11 11:29

Przeczytaj także: Gospodarka Chin: co dalej z PKB?

Interwencje decydentów publicznych i organów nadzoru przyczyniły się do zahamowania problemów z kredytami, które pojawiły się jesienią 2021 roku w sektorze nieruchomości, dzięki czemu dotknęły one tylko bardziej wrażliwych przedsiębiorstw. Wydaje się, że spread kredytów firmowych dla sektora nieruchomości ustabilizował się od przełomu roku (zob. Rys. 4).

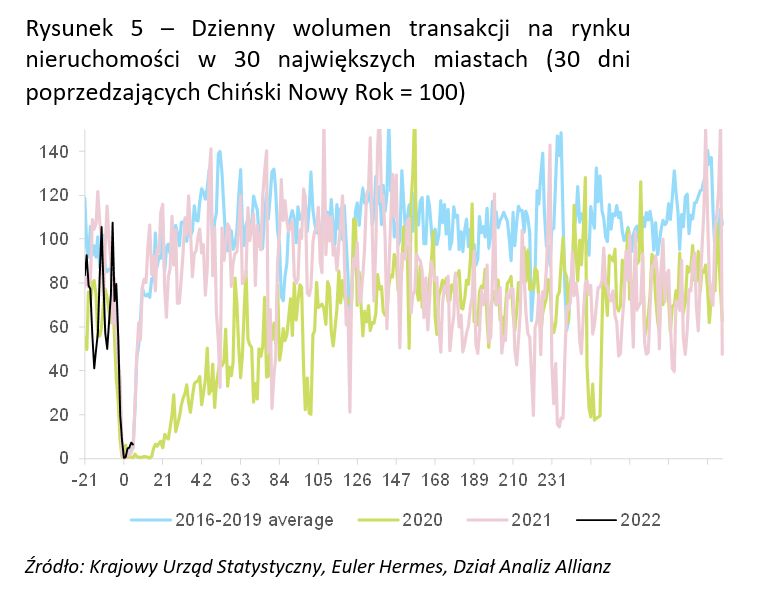

Niektóre dane dotyczące działalności na rynku mieszkaniowym również wykazują mniejsze spadki w listopadzie i grudniu w porównaniu z październikiem (np. liczba nowo rozpoczynanych budów, ukończonych budów, sprzedaży nieruchomości); tendencja ta utrzymywała się do końca stycznia, co pokazują dane dotyczące wolumenu transakcji o wysokiej częstotliwości na rynku nieruchomości (zob. Rys. 5).

Choć obawy o wieloletnie spowolnienie w sektorze nieruchomości negatywnie wpłynęły na zaufanie przedsiębiorstw i gospodarstw domowych, dalsza interwencja polityczna powinna pomóc uniknąć obaw o kryzys systemowy w sektorze nieruchomości i zapewnić stabilność cen mieszkań.

fot. mat. prasowe

Dzienny wolumen transakcji na rynku nieruchomości

Niektóre dane dotyczące działalności na rynku mieszkaniowym również wykazują mniejsze spadki w listopadzie i grudniu w porównaniu z październikiem

Jednak wsparcie w ramach polityk powinno być skoordynowane z łagodzeniem regulacji, aby umożliwić skuteczne wdrożenie polityki pieniężnej i fiskalnej. Prawdopodobnie będzie to działo się przejściowo, przed spodziewanym powrotem zaostrzenia przepisów od 2023 roku. Aby złagodzenie polityki skutecznie wspierało wzrost gospodarczy, chińskie warunki prawne powinny zmierzać w tym samym kierunku i (tymczasowo) złagodnieć. A konkretnie:

- Sektor nieruchomości: Zasady ostrożności makroekonomicznej określające sposób finansowania tego sektora przez banki oraz zasady zakupu mieszkań i warunki finansowania dla gospodarstw domowych mogłyby zostać tymczasowo złagodzone, aby pomóc w ożywieniu aktywności kredytowej i powstrzymać spadek działalności na rynku nieruchomości.

- Sektor energetyczny: Środki wprowadzone już w październiku 2021 w celu wsparcia działalności i finansowania górnictwa węglowego świadczą o determinacji decydentów dla zapewnienia płynnych dostaw energii w kontekście celów środowiskowych. Przejściowe zrównoważenie priorytetów, większa elastyczność i lepsza koordynacja pomogą uniknąć ryzyka reglamentacji energii elektrycznej w 2022 roku.

- Wydatki publiczne: Wyjaśnienie priorytetów politycznych dla samorządów lokalnych przyczyniłoby się do poprawy skuteczności łagodzenia polityki fiskalnej. Dla przykładu w roku 2022, który jest rokiem przełomu politycznego, należałoby położyć nacisk na inwestycje w infrastrukturę, a nie na stabilność zadłużenia lub inne kwestie.

Tego rodzaju środki i zapowiedzi, wraz ze złagodzeniem polityki fiskalnej i monetarnej, stanowiłyby skoordynowany i wyraźny sygnał ze strony decydentów politycznych, który mógłby pomóc w podbudowaniu zaufania w sektorze prywatnym w 2022 roku.

Warunki zewnętrzne dla eksportu powinny być nadal korzystne, biorąc pod uwagę prawdopodobną umiarkowaną deprecjację CNY, integrację handlu w regionie oraz wstrzymanie napięć handlowych na linii USA-Chiny w 2022 roku. Eksport stanowił jasny punkt dla gospodarki Chin w latach 2020 i 2021, tym samym wspierając działalność produkcyjną i inwestycje w tym sektorze. Chociaż globalny popyt prawdopodobnie osiągnął najwyższy poziom w 2021 roku , powinien utrzymywać się powyżej potencjalnego poziomu, zapewniając tym samym stałe wsparcie dla zewnętrznej aktywności Chin.

Szacujemy ponadto, że silniejsza regionalna integracja handlowa dzięki pełnej ratyfikacji Regionalnego Kompleksowego Partnerstwa Gospodarczego na początku tego roku może przynieść Chinom co najmniej 28 mld USD dodatkowych korzyści eksportowych w 2022 roku.

Główne zagrożenia dla sytuacji zewnętrznej Chin wynikają z ich stosunków z USA, które wiążą się z szeregiem czynników politycznych mogących pogorszyć warunki chińskiego eksportu, takimi jak:

- Reakcja USA poprzez podniesienie taryf celnych wobec Chin za nieprzestrzeganie celów importowych określonych w Porozumieniu Pierwszej Fazy (Phase One Deal).

- Sankcje gospodarcze ze strony USA jako reakcja na zwiększoną aktywność wojskową Chin w Cieśninie Tajwańskiej.

- Regulacje po obu stronach, mające wpływ na firmy w wybranych (strategicznych) sektorach.

- Gwałtowna deprecjacja CNY prowadząca do nadania Chinom przez USA etykiety manipulatora walutowego.

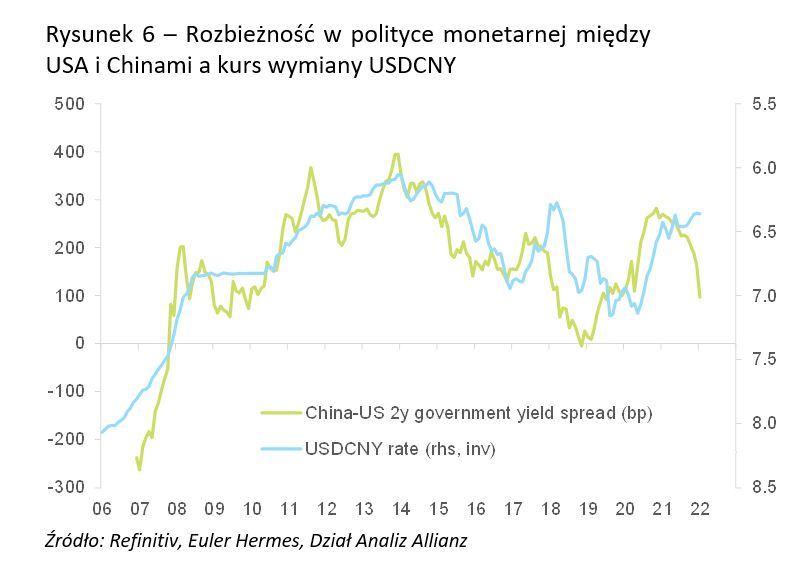

Choć wszystkie te potencjalne decyzje byłyby w dużej mierze uwarunkowane politycznie, gdyż mają ograniczone uzasadnienie ekonomiczne, bardziej szczegółowo analizujemy ryzyko negatywnego sprzężenia zwrotnego pomiędzy deprecjacją CNY a odpływem kapitału, choć taki scenariusz jest naszym zdaniem mało prawdopodobny. W istocie, nawet jeśli rozbieżność w polityce monetarnej między USA a Chinami jeszcze się pogłębi, jej wpływ na kurs USDCNY powinien być stosunkowo niewielki – co już obserwowano w ostatnich kilku miesiącach (zob. Rys. 6).

Ma to miejsce w sytuacji, gdy napływ kapitału do Chin utrzymywał się na wysokim poziomie do końca 2021 (+27 mld USD w trzecim kwartale i +28 mld USD w czwartym kwartale), podczas gdy w innych gospodarkach wschodzących jako całości obserwowano odpływ (+25 mld USD w trzecim kwartale i -8 mld USD w czwartym kwartale dla rynków wschodzących z wyłączeniem Chin).

Napływ kapitału do Chin powinien utrzymać się w perspektywie średnioterminowej, ponieważ globalni inwestorzy uważają Chiny za kraj atrakcyjny strukturalnie, chińskie zasady dotyczące odpływu kapitału pozostają surowe, zaś PBOC nadal zwiększa rezerwy walutowe. W przypadku zmiany nastrojów i urzeczywistnienia się presji na odpływ kapitału i deprecjację, Chiny prawdopodobnie będą przeciwdziałać zapewniając wystarczające rezerwy walutowe, których wysokość wręcz wzrosła w ciągu ostatnich dwóch lat (o +142 mld USD do 3.250 mld USD między końcem 2021 a końcem 2019 roku) dzięki znacznym nadwyżkom handlowym.

Doświadczenie kryzysu walutowego w Chinach w latach 2015-16 pokazuje, że gwałtowna deprecjacja waluty miałaby wpływ bardziej poprzez szok związany z utratą zaufania niż wstrząs związany z warunkami finansowymi. Zależność Chin od finansowania zewnętrznego jest bowiem stosunkowo niska (zadłużenie zewnętrzne na poziomie 16% PKB w 2020 roku; dla porównania, dla wszystkich krajów wschodzących ogółem wynosi ono 33%).

W związku z tym, w 2022 roku spodziewamy się umiarkowanej deprecjacji CNY, a kurs USDCNY powinien na koniec roku osiągnąć poziom około 6,5. Jest mało prawdopodobne, aby taki scenariusz stał się przyczyną zaostrzenia napięć na linii USA-Chiny i wywołał znaczący odpływ kapitału.

fot. mat. prasowe

Rozbieżność w polityce monetarnej między USA i Chinami a kurs wymiany USDCNY

Kurs USDCNY powinien na koniec roku osiągnąć poziom około 6,5

Wsparcie dla części krajowej i solidna część zewnętrzna powinny razem sprawić, że gospodarka Chin wzmocni się w drugiej połowie 2022 roku. Jednak po ustąpieniu cyklicznych utrudnień, władze mogą ponownie skupić się na długoterminowym celu, jakim jest stworzenie zrównoważonego i bardziej sprawiedliwego modelu wzrostu. W związku z dążeniem do osiągnięcia „wspólnego dobrobytu”, począwszy od 2023 roku istnieje możliwość powrotu ryzyka regulacyjnego, w zależności od sposobu wdrażania i komunikowania polityki.

Może to spowodować niestabilność średniookresowego modelu wzrostu, choć wnioski wyciągnięte z wcześniejszych doświadczeń oraz z 20. Kongresu Partii, który odbędzie się jesienią tego roku, mogą stworzyć podstawy do lepszej koordynacji i komunikacji w procesie kształtowania polityki.

Françoise Huang

Ludovic Subran

Przeczytaj także:

"Chiński sen" w cieniu długu

"Chiński sen" w cieniu długu

"Chiński sen" w cieniu długu

"Chiński sen" w cieniu długu

1 2

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Praca na produkcji: zwolnienia pracowników w co 5. firmie [© industrieblick - Fotolia.com]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Praca-na-produkcji-zwolnienia-pracownikow-w-co-5-firmie-229344-50x33crop.jpg "Praca na produkcji: zwolnienia pracowników w co 5. firmie [© industrieblick - Fotolia.com]") Praca na produkcji: zwolnienia pracowników w co 5. firmie

Praca na produkcji: zwolnienia pracowników w co 5. firmie

{kind=link}

{kind=link}