Inflacja, błędy polityczne i niepewność. Dokąd zmierza gospodarka światowa?

2022-10-10 09:03

Przeczytaj także: Nowe prognozy dla PKB i widmo ogólnoświatowej recesji

- Z powodu gwałtownie rosnących cen energii i negatywnego wpływu tego zjawiska na poziom zaufania, wzrost gospodarczy w strefie euro prawdopodobnie zmaleje w 2023 roku do poziomu -0,8%. Zwiększone wsparcie fiskalne w wysokości średnio 2,5% PKB oraz ograniczone luzowanie polityki pieniężnej w drugiej połowie 2023 roku pomoże skrócić i spłycić recesję oraz ograniczyć ryzyko niepokojów społecznych. Nie zrównoważy to jednak w pełni oddziaływania na realny dochód rozporządzalny i marże przedsiębiorstw.

fot. mat. prasowe

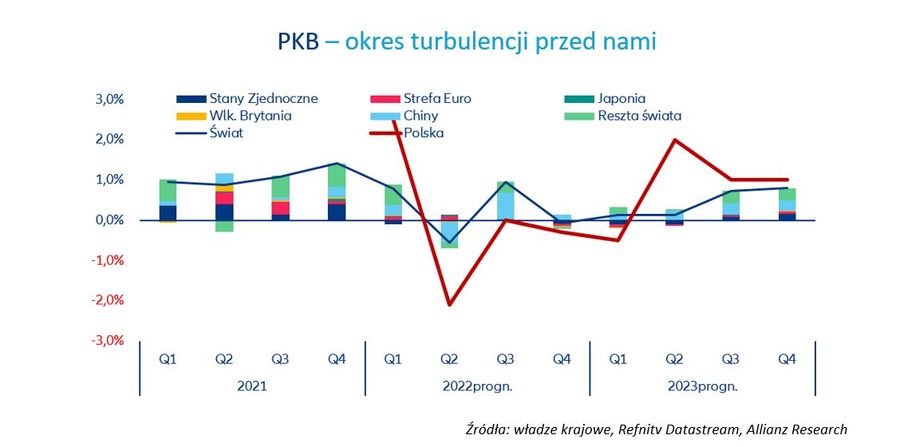

- Stany Zjednoczone odnotują spadek PKB o -0,7%, głównie ze względu na szybko zaostrzające się warunki polityki pieniężnej i finansowej, które znacząco oziębią sytuację na rynku mieszkaniowym, co należy rozpatrywać łącznie z niekorzystnymi warunkami w środowisku zewnętrznym oraz obniżeniem wsparcia fiskalnego po wyborach śródokresowych.

fot. mat. prasowe

PKB – okres turbulencji przed nami

Stany Zjednoczone odnotują spadek PKB o -0,7%

- Inflacja będzie utrzymywać się na wysokim poziomie do I kwartału 2023 roku po tym, jak ceny energii osiągną już najwyższą wartość, a dodatkowa presja w zakresie jej wzrostu będzie pochodzić z kategorii żywności i usług. Allianz Trade spodziewa się, że globalna inflacja w 2023 roku wyniesie średnio 5,3% (po blisko 8% w 2022 r.) . Inflacja w strefie euro powinna osiągnąć szczyt na poziomie 10% w IV kwartale 2022, a następnie średnio 5,6% w 2023 roku. W USA inflacja prawdopodobnie osiągnęła już szczyt, ale powinna utrzymywać się powyżej 4% do I kwartału 2023 roku, a poniżej 2% powinna spaść dopiero po III kwartale 2023 roku (średnio 2,9% w 2023).

fot. mat. prasowe

Inflacja

Inflacja będzie utrzymywać się na wysokim poziomie do I kwartału 2023 roku

fot. mat. prasowe

Polska - inflacja średnioroczna

Allianz Trade widzi szanse na spadek inflacji w naszym kraju

- Determinacja banków centralnych do walki z inflacją może doprowadzić do tego, że oprocentowanie krótkoterminowych obligacji państwowych znajdzie się na poziomie powyżej neutralnych stóp krańcowych zarówno w USA, jak i w strefie euro (sięgając odpowiednio 4% i 2,25%). Zarówno Bank Rezerw Federalnych (Fed), jak i Europejski Bank Centralny (ECB) zachowają twarde stanowisko w porównaniu z innymi epizodami recesji, ograniczając cięcia stóp w drugim półroczu 2023. Allianz Trade oczekuje trwałego spłaszczenia krzywej rentowności do końca roku, przy czym obawy związane z recesją utrzymują stopy długoterminowe na poziomie 3,25% w USA i 1,6% dla 10-letnich obligacji niemieckich.

- Szereg rynków wschodzących (EM) jest zagrożonych kryzysem bilansu płatniczego (Argentyna, Chile, Kolumbia, Egipt, Węgry, Kenia, Pakistan, Polska, Rumunia i Turcja). Choć ryzyko zadłużenia krajowego na rynkach wschodzących już teraz osiąga niebezpieczne poziomy, jest jeszcze miejsce dla dalszego wzrostu stóp zwrotu i spreadów. Nawet jeżeli gospodarce światowej uda się uniknąć głębszej recesji, przewidujemy, że warunki na rynkach wschodzących poprawią się najwcześniej pod koniec przyszłego roku.

- Prognoza jest w znacznym stopniu uzależniona od wpływu zacieśnienia polityki finansowej w głównych gospodarkach oraz skuteczności wsparcia fiskalnego. Dostrzegamy ryzyko dalszego spadku kursów akcji w okresie przed przyszłoroczną poprawą sytuacji na rynkach, co będzie wiązać się z jednocyfrowymi stopami zwrotu.

- Ponownie wzrosło ryzyko dla przedsiębiorstw, ale wyższe wsparcie fiskalne powinno zapobiec dużej fali niewypłacalności przedsiębiorstw i wzrostowi ich dotkliwości. Niemniej jednak, w całej strefie euro Allianz Trade spodziewa się wzrostu liczby niewypłacalności o ponad +40%. Spready kredytów korporacyjnych powinny wykazać niewielkie zwiększenie, jednak na przyszły rok spodziewane jest pewne zmniejszenie spreadów. Głęboko ujemne stopy rzeczywiste ułatwiają zwiększenie wydatków kredytowanych, które pomagają łagodzić wpływ kryzysu w zakresie kosztów utrzymania na konsumentów i firmy. Jednocześnie jednak pozostawiają kraje z wyższym poziomem zadłużenia w czasie, gdy stopy procentowe rosną, co zwiększa prawdopodobieństwo potencjalnie bolesnej korekty fiskalnej pod koniec przyszłego roku.

- Kluczowe wydarzenia polityczne przyniosą zwiększenie niestabilności, a wyższe napięcia geopolityczne – zwłaszcza wzmożona rywalizacja między USA a Chinami oraz reakcja Europy na kryzys energetyczny – będą stanowiły dodatkowe bodźce dla obecnych tendencji w zakresie uniezależnienia.

Szereg rynków wschodzących jest zagrożonych kryzysem bilansu płatniczego.

Bieżące salda ulegną pogorszeniu na wszystkich rynkach wschodzących (EM) (z wyjątkiem eksporterów energii) z powodu wzrostu rachunków za import, osłabienia popytu globalnego oraz problemów w Chinach (polityka zero Covid, kryzys związany z nieruchomościami, spory geopolityczne).

Rachunek finansowy nie przyniesie ulgi: negatywne nastroje wśród inwestorów oraz wzrost stóp procentowych w gospodarkach zaawansowanych zachęcają do ucieczki w bezpieczne miejsca, co przyczynia się do odpływu kapitału oraz wzmocnieniu dolara amerykańskiego. Większość walut rynków wschodzących odnotowała w 2022 roku deprecjację w stosunku do silnego USD, lecz tylko kilka z nich poradziło sobie gorzej niż EUR: Argentyna, Turcja, Ukraina i Wenezuela (są to wszystko przypadki szczególne); Egipt, Ghana, Węgry oraz Pakistan (który wykazuje szczególnie wysoką nierównowagę zewnętrzną); Polska oraz szereg mniejszych gospodarek rozwijających się.

Ludovic Subran, Główny Ekonomista

Eric Barthalon, Dyrektor Działu Analiz dot. Rynków Kapitałowych

Jordi Basco Carrera, Główny Specjalista ds. Inwestycji

Ana Boata, Dyrektor Działu Analiz Ekonomicznych

Maxime Darmet, Starszy Ekonomista ds. Francji i USA

Pablo Espinosa-Uriel, Analityk Rynków Kapitałowych

Roberta Fortes, Starsza Ekonomistka ds. Regionu Ameryki Iberyjskiej i Łacińskiej

Françoise Huang, Starsza Ekonomistka ds. Regionu Azji i Pacyfiku oraz Handlu

Andreas Jobst, Dyrektor Globalnego Działu Analiz Makroekonomicznych i Rynków Kapitałowych

Patrick Krizan, Starszy Ekonomista ds. Instrumentów o Stałej Stopie Dochodu

Ano Kuhanathan, Dyrektor Działu Analiz Korporacyjnych

Maxime Lemerle, Dyrektor Działu Analiz Niewypłacalności

Maddalena Martini, Ekonomistka ds. Włoch i Grecji

Manfred Stamer, Starszy Ekonomista ds. Europy Wschodzącej i Bliskiego Wschodu

Katharina Utermöhl, Starsza Ekonomistka ds. Europy

Prognozy dla gospodarki: co wojna celna Trumpa zrobi z polskim PKB?

Prognozy dla gospodarki: co wojna celna Trumpa zrobi z polskim PKB?

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Wiadomości

-

DeepSeek zagrożeniem dla prywatności? Europa blokuje chińską aplikację AI, Polska czeka, eksperci ostrzegają

-

Złośliwe PDF-y: Jak cyberprzestępcy wykorzystują popularny format do phishingu?

-

Eksport UE bez USA? Unia ma remedium na rosnące cła

-

Odporność firm na cyberataki to mit? Tylko 8% osiąga najwyższy poziom dojrzałości

![Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie? [© Freepik]](https://s3.egospodarka.pl/grafika2/korzystanie-z-internetu/Wakacyjny-detoks-cyfrowy-ilu-Polakow-rezygnuje-z-internetu-na-urlopie-267725-50x33crop.jpg "Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie? [© Freepik]") Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie?

Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie?

{kind=link}

{kind=link}

{kind=link}

{kind=link}