Koniunktura przemysłowa VII 2016

2016-07-25 11:29

Przeczytaj także: Koniunktura przemysłowa VI 2016

Na skróty

- W większości badanych sekcji przeważają pozytywne oceny koniunktury.

- Od stycznia 2014 roku (z wyjątkiem grudnia 2014 i 2015) przetwórstwu przemysłowemu towarzyszą pozytywne opinie o koniunkturze. Obecne oceny są jednak nieco ostrożniejsze niż przyzwyczaiły nas do tego poprzednie miesiące.

- Budownictwo odrobinę pesymistyczne, podobne jak w ostatnich trzech miesiącach.

- Handel hurtowy pozytywnie ocenia koniunkturę już od początku 2014 roku, w lipcu br. nieco mniej korzystnie niż w analogicznym miesiącu poprzednich 2 lat.

- Pozytywne nastroje, lepsze niż w lipcu ostatnich 7 lat, odnotowuje również handel detaliczny.

- Przedsiębiorstwa z sekcji transport i gospodarka magazynowa dobrze oceniają koniunkturę gospodarczą od lutego 2015 r.

- Stabilizację nastrojów widać wśród przedsiębiorców zajmujących się zakwaterowaniem i gastronomią.

- Najbardziej pokaźny optymizm, większe niż w czerwcu 2015 r., tradycyjnie już towarzyszy przedsiębiorstwom z sekcji finanse i ubezpieczenia.

1. Przetwórstwo przemysłowe

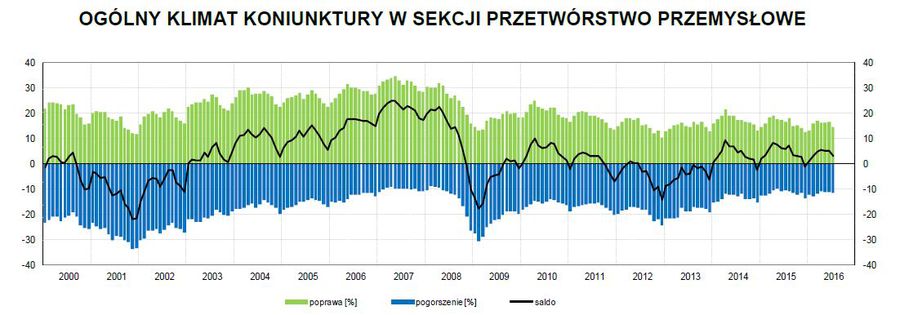

W lipcu ogólny klimat koniunktury w przetwórstwie przemysłowym kształtuje się na poziomie plus 3,1 (plus 5,2 w czerwcu). Poprawę koniunktury sygnalizuje 14,6% badanych przedsiębiorstw, a jej pogorszenie – 11,6% (przed miesiącem odpowiednio 16,4% i 11,3%). Pozostałe przedsiębiorstwa uważają, że ich sytuacja nie ulega zmianie.

fot. mat. prasowe

Ogólny klimat koniunktury w przetwórstwie przemysłowym

W lipcu ogólny klimat koniunktury w przetwórstwie przemysłowym kształtuje się na poziomie plus 3,1 (plus 5,2 w czerwcu).

Przedsiębiorcy oceniają, że portfel zamówień ogółem jest nieznacznie ograniczany, na co ma wpływ niewielkie zmniejszanie się zagranicznego portfela zamówień przy utrzymującym się na poziomie sprzed miesiąca krajowym portfelu zamówień. Diagnozy produkcji są nieco bardziej korzystne niż przed miesiącem, oceny sytuacji finansowej są nieznacznie mniej pesymistyczne. Należności rosną podobnie jak w czerwcu, zmniejszają się opóźnienia płatności za sprzedane produkty. Stan zapasów wyrobów gotowych nadal w niewielkim stopniu przekracza poziom uznawany za wystarczający. Przewidywania dotyczące portfela zamówień, produkcji oraz sytuacji finansowej są mniej korzystne od formułowanych w czerwcu br. W przedsiębiorstwach planowany jest nieznaczny wzrost zatrudnienia. Dyrektorzy przedsiębiorstw zapowiadają, że ceny wyrobów przemysłowych mogą rosnąć w niewielkim stopniu.

fot. mat. prasowe

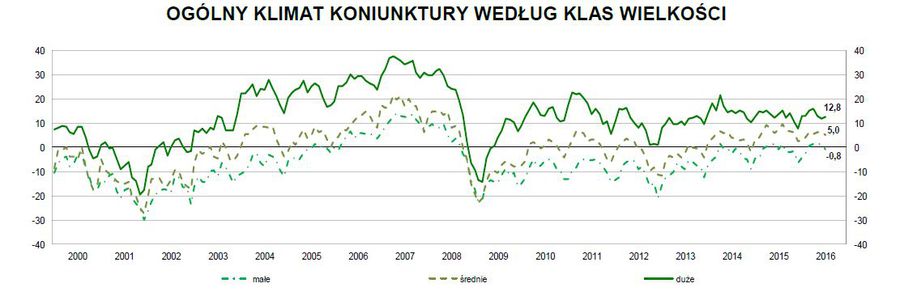

Ogólny klimat koniunktury w przetwórstwie przemysłowym wg klas wielkości

Niezmiennie najlepszy klimat panuje w największych przedsiębiorstwach.

W lipcu podmioty małe (o liczbie pracujących od 10 do 49 osób) oceniają koniunkturę nieznacznie negatyw-nie, gorzej niż w poprzednich czterech miesiącach. Opinie dotyczące koniunktury w przedsiębiorstwach średnich i dużych (o liczbie pracujących 50 i więcej osób) są korzystne, zbliżone do formułowanych od stycznia br.

W większości działów przetwórstwa przemysłowego oceny ogólnego klimatu koniunktury są pozytywne. Najbardziej optymistyczne opinie dotyczące koniunktury formułują producenci wyrobów z gumy i tworzyw sztucznych (plus 19,4 w lipcu, plus 20,2 w czerwcu – oceny te są lepsze niż przed rokiem), chemikaliów i wyrobów chemicznych (plus 19,3 w lipcu, plus 21,1 w czerwcu – oceny te są bardziej optymistyczne niż w lipcu ostatnich siedmiu lat), wyrobów farmaceutycznych (plus 18,5 w lipcu, plus 14,9 w czerwcu – oceny są mniej korzystne niż przed rokiem), mebli (plus 13,2 w lipcu, plus 7,9 w czerwcu – opinie te są lepsze niż w analogicznym miesiącu ostatnich ośmiu lat), wyrobów z pozostałych mineralnych surowców niemetalicznych (plus 13,0 w lipcu, plus 20,3 w czerwcu), pojazdów samochodowych, przyczep i naczep (plus 12,4 w lipcu, plus 13,5 w czerwcu), wyrobów z drewna (plus 12,3 w lipcu, plus 8,3 w czerwcu), urządzeń elektrycznych (plus 12,0 w lipcu, plus 11,8 w czerwcu – podobnie jak przed rokiem). Negatywne oceny koniunktury sygnalizują jedynie producenci odzieży (minus 13,8 w lipcu, minus 14,3 w czerwcu).

Podmioty duże (o liczbie pracujących 250 i więcej osób) w lipcu pozytywnie oceniają swoją pozycję wobec konkurencji na rynku krajowym, na rynkach krajów UE i na innych rynkach zagranicznych poza krajami UE, przy czym opinie dotyczące innych rynków zagranicznych poza krajami UE są nieznacznie lepsze niż przed rokiem, natomiast na rynkach krajów UE – nieco gorsze. Podobnie jak w kwietniu br. oceny jednostek małych (o liczbie pracujących od 10 do 49 osób) dotyczące ich pozycji wobec konkurencji na rynku krajowym są nieco bardziej pesymistyczne od opinii odnoszących się do pozycji wobec konkurencji na rynkach krajów UE i innych rynkach zagranicznych poza krajami UE.

W lipcu br. 9,4% (przed rokiem 8,5%) przedsiębiorców deklaruje, że nie napotyka na bariery w prowadzeniu swojej bieżącej działalności. W pozostałych jednostkach najczęściej zgłaszanymi barierami są koszty zatrudnienia (53,8% w lipcu br., 53,4% przed rokiem), niedostateczny popyt na rynku krajowym (45,8% w lipcu br., 48,9% przed rokiem – znaczenie tej bariery stopniowo maleje od 2013 roku), wysokie obciążenia na rzecz budżetu (44,9% w lipcu br., 49,8% przed rokiem), niepewność ogólnej sytuacji gospodarczej (41,0% w lipcu br., 42,0% przed rokiem). Barierami, których znaczenie w skali roku wzrosło w największym stopniu są niedobór wykwalifikowanych pracowników (z 18,7% do 25,3% – jest to najwyższy poziom wskaźnika od lipca 2008 r.) i niedobór pracowników (z 4,9% do 11,0%).

Wykorzystanie mocy produkcyjnych zgłaszane przez przedsiębiorców w lipcu br. wynosi 79,5% (78,6% przed rokiem). W ujęciu rocznym w największym stopniu wzrosło wykorzystanie mocy produkcyjnych wskazywane przez producentów mebli (osiągnęli oni najwyższe spośród badanych działów wykorzystanie mocy produkcyjnych – 86,2%), a także producentów wyrobów farmaceutycznych, pozostałych wyrobów, urządzeń elektrycznych. W porównaniu z lipcem ub. r. spadek wykorzystania mocy produkcyjnych sygnalizują przede wszystkim producenci skór i wyrobów ze skór (wskaźnik dla tego działu przyjął wartość 78,5%, najniższą po wskaźniku odnotowanym dla działu produkcja chemikaliów i wyrobów chemicznych – 77,8%).

W lipcu 12,7% przedsiębiorstw przetwórstwa przemysłowego ocenia swoje moce produkcyjne jako zbyt duże w stosunku do oczekiwanego w najbliższych miesiącach portfela zamówień, 78,8% jako wystarczające, a 8,5% jako zbyt małe (przed rokiem odpowiednio: 12,9%, 79,1%, 8,0%).

2. Budownictwo

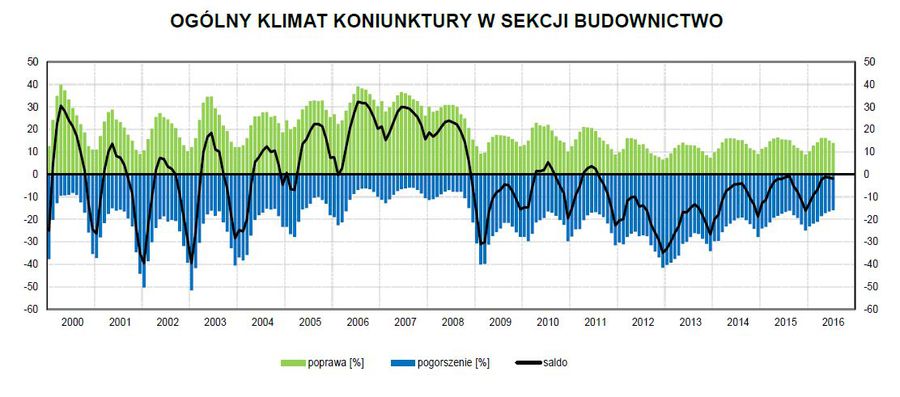

W lipcu ogólny klimat koniunktury w budownictwie kształtuje się na poziomie minus 1,9 (przed miesiącem minus 1,4). Poprawę koniunktury sygnalizuje 14,0% przedsiębiorstw, a jej pogorszenie – 15,9% (przed miesiącem odpowiednio 15,1% i 16,6%). Pozostałe przedsiębiorstwa uznają, że ich sytuacja nie ulega zmianie.

fot. mat. prasowe

Ogólny klimat koniunktury w budownictwie

W lipcu ogólny klimat koniunktury w budownictwie kształtuje się na poziomie minus 1,9 (przed miesiącem minus 1,4).

Utrzymują się niekorzystne oceny portfela zamówień, produkcji budowlano-montażowej i sytuacji finansowej. Prognozy dotyczące portfela zamówień i produkcji budowlano-montażowej są nieco mniej pozytywne od formułowanych w czerwcu. Po oczekiwanej od kwietnia poprawie sytuacji finansowej, w lipcu przedsiębiorcy przewidują, że w najbliższych trzech miesiącach może ona nie ulec zmianie. Nadal sygnalizowany jest wzrost opóźnień płatności za wykonane roboty budowlano-montażowe. Redukcje zatrudnienia mogą być nieco bardziej znaczące od planowanych w czerwcu. Zapowiadany niewielki spadek cen robót budowlano-montażowych jest zbliżony do oczekiwanego w ostatnich dwóch miesiącach.

fot. mat. prasowe

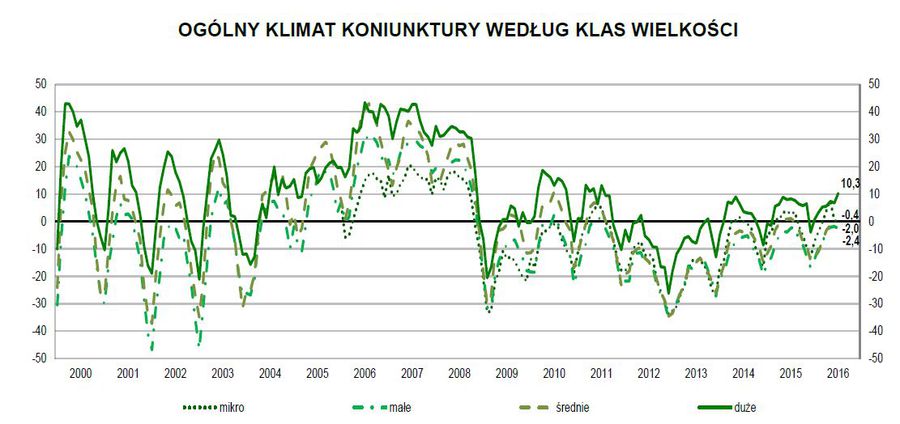

Ogólny klimat koniunktury w budownictwie wg klas wielkości

Wyniki opracowano na podstawie danych uzyskanych od 4286 z ok. 5000 podmiotów objętych badaniem

Spośród badanych podmiotów 25,6% (przed rokiem 24,0%) planuje prowadzenie prac budowlano-montażowych za granicą. Podobnie jak w ostatnich pięciu miesiącach, dyrektorzy tych przedsiębiorstw spodziewają się niewielkiego wzrostu portfela zamówień na roboty budowlano-montażowe na rynkach zagranicznych.

W lipcu oceny ogólnego klimatu koniunktury w jednostkach dużych (o liczbie pracujących 250 i więcej osób) są bardziej korzystne od zgłaszanych w ubiegłym miesiącu. W pozostałych klasach wielkości opinie w tym zakresie są nieznacznie negatywne. Diagnozy portfela zamówień i produkcji budowlano-montażowej zgłaszane przez jednostki najmniejsze (o liczbie pracujących do 49 osób) są nadal niekorzystne.

Oceny przedsiębiorstw z pozostałych klas wielkości są pozytywne (diagnozy jednostek średnich, o liczbie pracujących od 50 do 249 osób, dotyczące produkcji budowlano-montażowej – po raz pierwszy od lipca ub. r.). We wszystkich klasach wielkości utrzymują się niekorzystne oceny sytuacji finansowej. Odpowiednie prognozy są w większości przypadków mniej optymistyczne od formułowanych w ubiegłym miesiącu, a przewidywania jednostek najmniejszych (o liczbie pracujących do 49 osób) dotyczące sytuacji finansowej – jako jedyne nieznacznie negatywne. Przedsiębiorstwa duże (o liczbie pracujących 250 i więcej osób) formułują pozytywne prognozy, w przypadku portfela zamówień i produkcji budowlano-montażowej – bardziej korzystne od zgłaszanych przed miesiącem.

W lipcu 4,8% przedsiębiorców deklaruje, że nie napotyka na bariery w prowadzeniu bieżącej działalności (4,5% przed rokiem). W ciągu ostatnich kilkunastu miesięcy oceny dotyczące znaczenia barier związanych z kosztami zatrudnienia (60,5% w lipcu br., 61,5% przed rokiem), wysokimi obciążeniami na rzecz budżetu (40,7% w lipcu bieżącego i ubiegłego roku) oraz niejasnymi i niespójnymi przepisami prawnymi (31,0% w lipcu br., 30,3% przed rokiem) nie zmieniały się w znaczącym stopniu.

Od połowy 2013 r. stopniowo rośnie znaczenie bariery związanej z niedoborem wykwalifikowanych pracowników (25,5% w lipcu br., 21,2% przed rokiem).

Od 2013 r. zwiększało się stopniowo wykorzystanie mocy produkcyjnych (73,2% w lipcu 2013 r., 77,8% rok później). W lipcu br. jest ono oceniane na poziomie zbliżonym do odnotowanego w analogicznym miesiącu ub. r. (78,9% w lipcu br., 78,6% przed rokiem).

W lipcu 13,5% przedsiębiorstw budowlanych ocenia swoje moce produkcyjne jako zbyt duże w stosunku do oczekiwanego w najbliższych miesiącach portfela zamówień, 75,7% jako wystarczające, a 10,8% jako zbyt małe (przed rokiem odpowiednio: 14,1%, 75,4%, 10,5%).

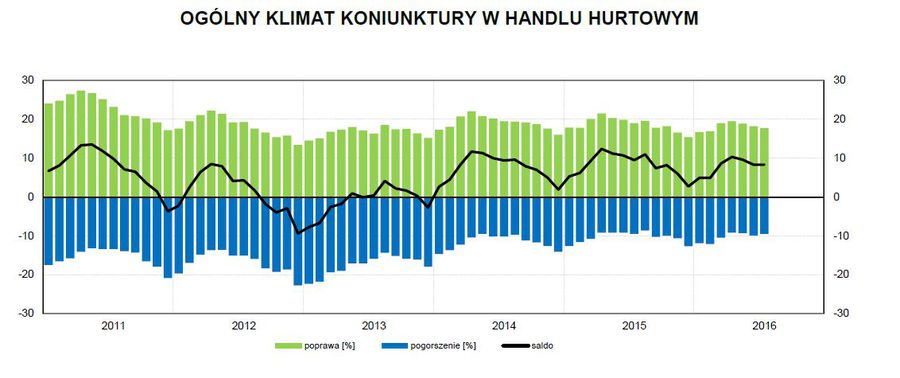

3. Handel hurtowy

Ogólny klimat koniunktury w handlu hurtowym kształtuje się w lipcu na poziomie plus 8,3 (podobnie jak w czerwcu). Poprawę koniunktury sygnalizuje 17,7% badanych przedsiębiorstw, pogorszenie – 9,5% (przed miesiącem odpowiednio 18,2% i 9,9%). Pozostałe podmioty uznają, że ich sytuacja nie ulega zmianie.

fot. mat. prasowe

Ogólny klimat koniunktury w handlu hurtowym

Ogólny klimat koniunktury w handlu hurtowym kształtuje się w lipcu na poziomie plus 8,3 (podobnie jak w czerwcu).

Diagnozy sprzedaży są bardziej optymistyczne od zgłaszanych w czerwcu, choć lipiec jest trzecim z kolei miesiącem, w którym prognozy w tym zakresie są coraz mniej korzystne. Bieżąca sytuacja finansowa nie zmienia się, odpowiednie przewidywania są nieznacznie pozytywne, podobne do formułowanych w ostatnich dwóch miesiącach. Utrzymuje się nadmierny stan zapasów towarów. Poziom zamówień towarów u dostawców może rosnąć w stopniu zbliżonym do planowanego w czerwcu. Możliwy jest niewielki wzrost zatrudnienia, nieco większy od zapowiadanego miesiąc wcześniej. Ceny towarów mogą rosnąć w tempie podobnym do oczekiwanego w czerwcu.

Spośród badanych jednostek, w lipcu 5,4% podmiotów nie odczuwa żadnych barier w prowadzeniu bieżącej działalności (5,5% przed rokiem). Największe trudności napotykane przez przedsiębiorców zgłaszających występowanie barier związane są z konkurencją na rynku (barierę tę sygnalizuje w lipcu br. 56,9% przedsiębiorstw, 59,1% w analogicznym miesiącu ub. r.).

Od początku 2013 r. przedstawiciele badanych firm coraz rzadziej sygnalizują problemy związane z niedostatecznym popytem (29,9% w lipcu br.). Od drugiego kwartału 2015 r. stopniowo rośnie znaczenie bariery związanej z niepewnością ogólnej sytuacji gospodarczej (41,3% w lipcu br., 38,0% przed rokiem), przedsiębiorcy odnotowują też wzrost istotności bariery dotyczącej niedoboru pracowników, która osiągnęła najwyższą wartość od początku 2011 roku (10,2% w lipcu br.).

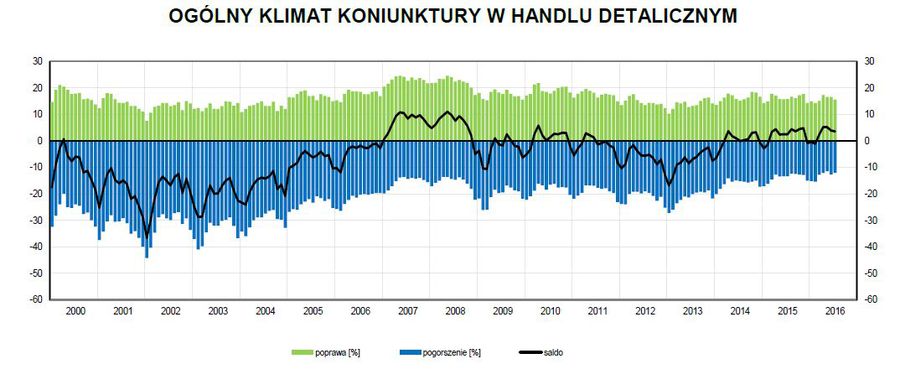

4. Handel detaliczny

Ogólny klimat koniunktury w handlu detalicznym kształtuje się w lipcu na poziomie plus 3,6 (plus 3,9 w czerwcu). Poprawę koniunktury sygnalizuje 15,5% badanych przedsiębiorstw, pogorszenie – 12,0% (przed miesiącem odpowiednio 16,6% i 12,7%). Pozostałe podmioty uznają, że ich sytuacja nie ulega zmianie.

fot. mat. prasowe

Ogólny klimat koniunktury w handlu detalicznym

Ogólny klimat koniunktury w handlu detalicznym kształtuje się w lipcu na poziomie plus 3,6 (plus 3,9 w czerwcu).

Diagnozy sprzedaży są bardziej optymistyczne niż w ubiegłym miesiącu, a jej prognozy – nieznacznie mniej korzystne. Oceny sytuacji finansowej są nieco mniej niekorzystne niż w czerwcu. Odpowiednie przewidywania są nieznacznie negatywne, po raz pierwszy od lutego br. Utrzymują się nadmierne zapasy towarów. Poziom zamówień towarów u dostawców może nie zmienić się. Planowane jest niewielkie zwiększenie zatrudnienia, zbliżone do prognozowanego miesiąc wcześniej. Ceny towarów mogą rosnąć w tempie podobnym do oczekiwanego w czerwcu.

fot. mat. prasowe

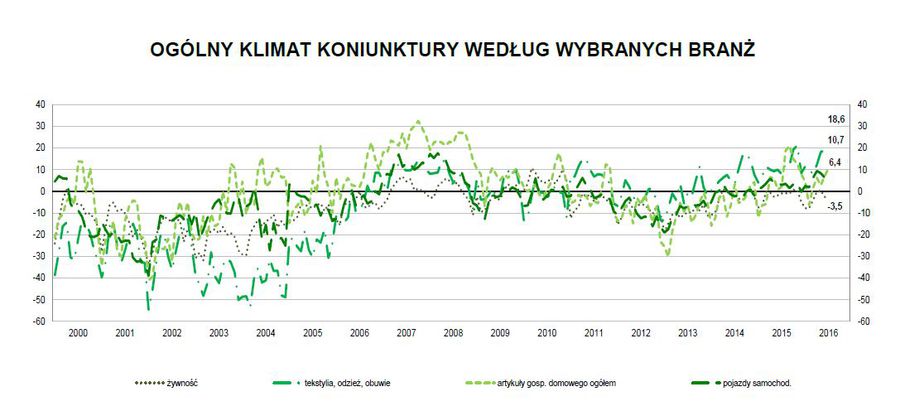

Ogólny klimat koniunktury w handlu detalicznym wg branż

Optymistyczne oceny formułuje m.in. branża tekstylia, odzież, obuwie

W poszczególnych branżach handlowych oceny koniunktury są zróżnicowane. W lipcu koniunktura oceniana jest optymistycznie przez dyrektorów większości prezentowanych branż: tekstylia, odzież, obuwie (plus 18,6 w lipcu, plus 19,1 przed miesiącem), artykuły gospodarstwa domowego ogółem (plus 10,7 w lipcu, plus 7,0 w czerwcu) oraz pojazdy samochodowe (plus 6,4 w lipcu, podobnie jak miesiąc wcześniej). Jedynie przedstawiciele branży żywnościowej zgłaszają nieznacznie negatywne oceny w tym zakresie (minus 3,5 w lipcu, minus 2,5 w czerwcu).

fot. mat. prasowe

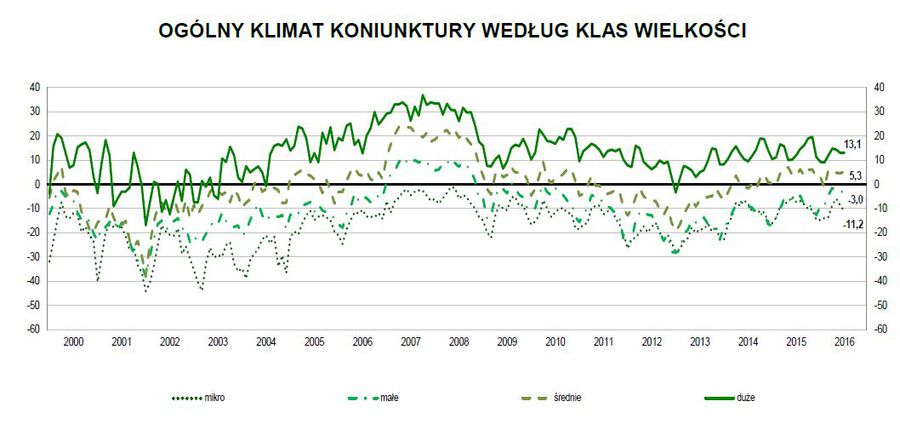

Ogólny klimat koniunktury w handlu detalicznym wg klas wielkości

W lipcu oceny ogólnego klimatu koniunktury w przedsiębiorstwach o liczbie pracujących do 49 osób są negatywne.

W podziale na klasy wielkości, w lipcu oceny ogólnego klimatu koniunktury w przedsiębiorstwach o liczbie pracujących do 49 osób są negatywne. Korzystne opinie w tym zakresie, zbliżone do formułowanych przed miesiącem, zgłaszają przedstawiciele jednostek średnich i dużych (o liczbie pracujących 50 i więcej osób).

Spośród badanych jednostek, w lipcu 6,4% podmiotów nie odczuwa żadnych barier w prowadzeniu bieżącej działalności (5,9% przed rokiem). Wciąż największe trudności napotykane przez przedsiębiorców zgłaszających występowanie barier związane są z konkurencją na rynku (barierę tę sygnalizuje w lipcu br. 67,0% przedsiębiorstw, 66,2% w analogicznym miesiącu ub. r.) oraz kosztami zatrudnienia (56,9% w lipcu br., 57,1% przed rokiem). Od początku 2013 r. przedstawiciele badanych firm sygnalizują stopniowy spadek występowania trudności związanych z niedostatecznym popytem (35,8% w lipcu br., 41,3% w analogicznym miesiącu ub. r. – jest to bariera, której znaczenie w ujęciu rocznym spadło w największym stopniu). Barierą, której znaczenie najbardziej wzrosło w skali roku jest niedobór pracowników (z 7,2% do 12,6%).

5. Usługi

W lipcu wskaźnik ogólnego klimatu koniunktury w sekcji transport i gospodarka magazynowa kształtuje się na poziomie plus 5,9 (przed miesiącem plus 5,6). Poprawę koniunktury odnotowuje 16,8% badanych firm, a jej po-gorszenie 11,0% (w czerwcu odpowiednio 17,3% i 11,8%). Pozostałe jednostki uznają, że ich sytuacja nie ulega zmianie.

Bieżący popyt, sprzedaż oraz sytuacja finansowa są oceniane w lipcu pozytywnie, podobnie jak przed miesiącem. Przedsiębiorcy przewidują, że popyt i sprzedaż w najbliższych trzech miesiącach pozostaną bez zmian, mogą się utrzymać nieznacznie negatywne prognozy sytuacji finansowej. Odnotowywane są niewielkie opóźnienia płatności za wykonane usługi. Kierujący jednostkami zapowiadają nieznaczny wzrost zatrudnienia, zbliżony do planowanego przed miesiącem. Podobnie jak w czerwcu, przedsiębiorcy zapowiadają niewielki spadek cen.

W lipcu 8,0% badanych przedsiębiorstw (przed rokiem 6,3%) deklaruje, że nie napotyka na bariery w prowadzeniu bieżącej działalności. Największe trudności wskazywane przez firmy zgłaszające bariery związane są z kosztami zatrudnienia (52,7% w lipcu br., 53,5% przed rokiem) oraz konkurencją firm krajowych (50,5% w lipcu br., 50,6% przed rokiem). Od początku 2014 r. zwiększa się uciążliwość bariery związanej z niedoborem wykwalifikowanych pracowników (23,0% w lipcu br., 19,5% przed rokiem – jest to bariera, której znaczenie w skali roku wzrosło w największym stopniu). Od połowy 2014 r. stopniowo maleje znaczenie bariery wynikającej z wysokich obciążeń na rzecz budżetu (odczuwanie tej bariery w skali roku zmniejszyło się w największym stopniu – 41,1% w lipcu, 46,1% przed rokiem).

W lipcu wskaźnik ogólnego klimatu koniunktury w sekcji zakwaterowanie i gastronomia kształtuje się na poziomie plus 9,6 (przed miesiącem plus 11,1). Poprawę koniunktury odnotowuje 18,6% badanych firm, a jej pogorszenie 9,0% (w czerwcu odpowiednio 20,5% i 9,5%). Pozostałe jednostki uznają, że ich sytuacja nie ulega zmianie.

Diagnozy popytu, sprzedaży oraz sytuacji finansowej są mniej korzystne od sygnalizowanych w czerwcu. Przewidywania w tym zakresie są mniej optymistyczne od formułowanych w poprzednich dwóch miesiącach. Odnotowywane są niewielkie opóźnienia płatności za wykonane usługi. W najbliższych trzech miesiącach można się spodziewać nieznacznego wzrostu zatrudnienia, choć mniejszego od prognozowanego w czerwcu. Dyrektorzy jednostek zapowiadają wzrost cen, zbliżony do przewidywanego przed miesiącem.

Odsetek przedsiębiorców nieodczuwających żadnych barier w prowadzeniu bieżącej działalności kształtuje się na poziomie 6,1% (przed rokiem 7,7%). Największe trudności napotykane przez jednostki zgłaszające bariery związane są z kosztami zatrudnienia (70,3% w lipcu br., 61,4% przed rokiem – jest to bariera, której znaczenie w skali roku wzrosło w największym stopniu). Od początku 2014 r. maleje uciążliwość bariery związanej z niedostatecznym popytem i w lipcu br. wskazuje ją 33,2% jednostek. Od połowy 2013 r. stopniowo rośnie znaczenie bariery związanej z niedoborem wykwalifikowanych pracowników (w lipcu br. wskazuje ją 24,8% firm).

Koniunktura gospodarcza w VI 2025

Koniunktura gospodarcza w VI 2025

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Wiadomości

-

Kłamstwa w CV i na rozmowie o pracę. W rekrutacji Prima Aprilis trwa cały rok

-

Lojalność czy strach przed utratą pracy? Co naprawdę trzyma nas w firmach

-

Czy w czasach deepfake'ów i chatbotów jest miejsce na primaaprilisowe żarty?

-

Rolnictwo ekologiczne w Polsce: wyzwania i szanse dla rozwoju sektora BIO

![Dlaczego nowe mieszkania są coraz mniejsze? Dane GUS pokazują prawdziwy powód [© pexels]](https://s3.egospodarka.pl/grafika2/male-mieszkanie/Dlaczego-nowe-mieszkania-sa-coraz-mniejsze-Dane-GUS-pokazuja-prawdziwy-powod-271222-50x33crop.jpg "Dlaczego nowe mieszkania są coraz mniejsze? Dane GUS pokazują prawdziwy powód [© pexels]") Dlaczego nowe mieszkania są coraz mniejsze? Dane GUS pokazują prawdziwy powód

Dlaczego nowe mieszkania są coraz mniejsze? Dane GUS pokazują prawdziwy powód

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}