Usługi bankowe oczami przedsiębiorcy

2016-05-27 16:30

Przeczytaj także: Oferta banków powinna być zróżnicowana

Z badania wynika, że stosunkowo niewielka część przedsiębiorstw w finansowaniu swojej działalności posiłkuje się środkami Unii Europejskiej. 8% mikro i małych przedsiębiorstw oraz 17% średniej wielkości firm deklaruje, że kiedykolwiek skorzystała ze środków funduszy Unii Europejskiej. Wśród tych, którzy skorzystali z możliwości finansowania z wykorzystaniem środków UE, najbardziej powszechnym instrumentem okazał się kredyt technologiczny.

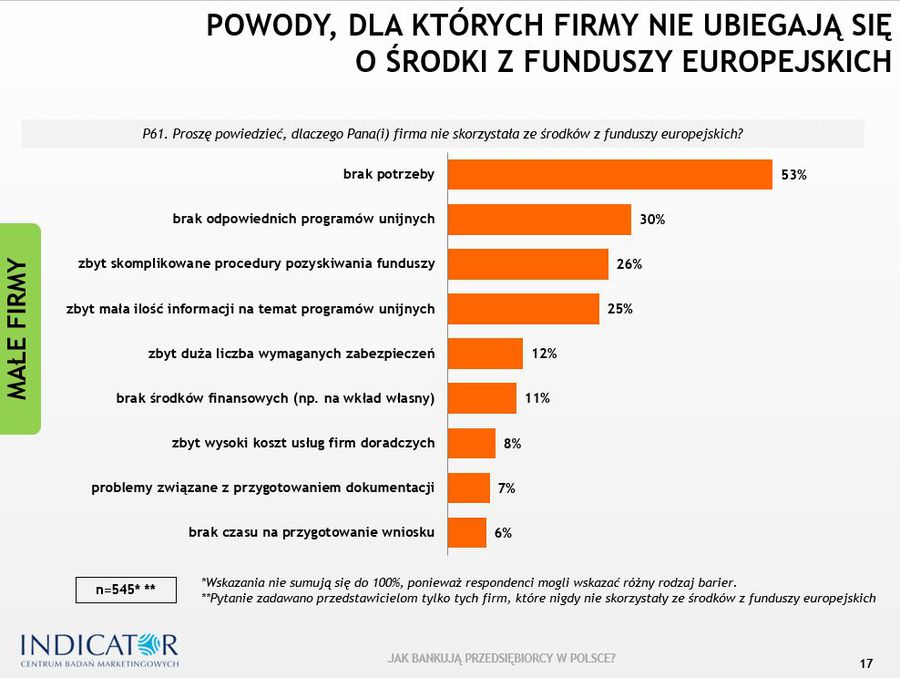

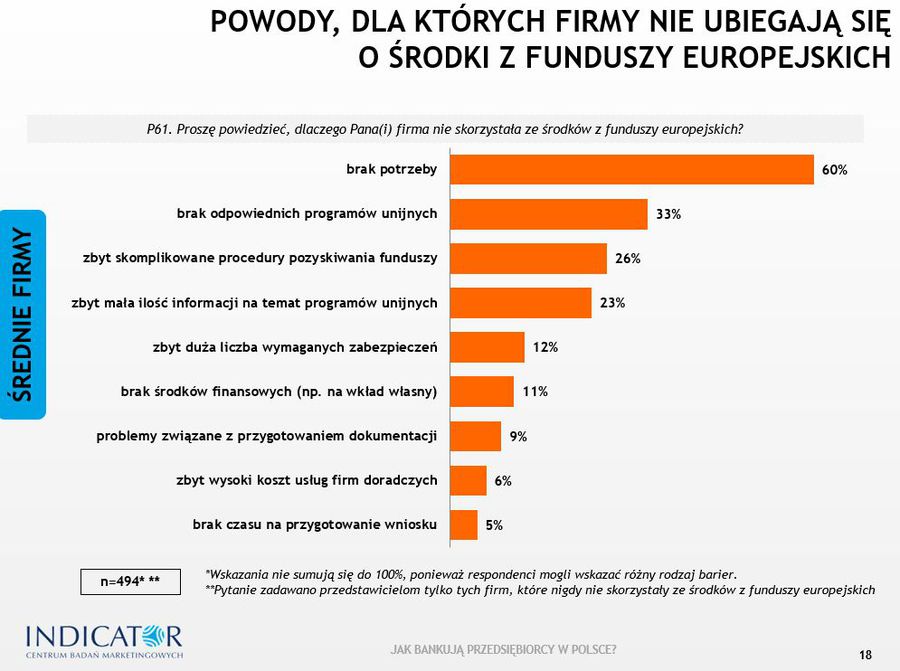

Z badania wynika również, że wielu przedsiębiorców z segmentu MSP wciąż nie ma wystarczającej wiedzy na temat możliwości skorzystania ze środków funduszy UE, a większość z tych, którzy z nich nie korzystają przyznaje wprost, że nie widzi takiej potrzeby. Wśród barier zaś tradycyjnie wymieniane są: zbyt skomplikowane procedury, czasochłonne rozliczanie dotacji, a także zawężenie profilu tematycznego nowych programów.

Małe przedsiębiorstwa najczęściej czerpią informacje o produktach i usługach bankowych bezpośrednio od pracowników banków, za pośrednictwem internetowych stron banków, od znajomych, bądź reklam internetowych bądź innych stron www. Wybór banku przez małych przedsiębiorców jest warunkowany przede wszystkim: wysokością prowizji i opłat, zakresem oferty, warunkami i kosztami prowadzenia rachunku bieżącego oraz kompetencjami pracowników i poziomem obsługi. Czynniki w największym stopniu wpływające na wybór banku przez średnie firmy to: zakres oferty, wysokość prowizji i opłat, warunki i koszty prowadzenia rachunku bieżącego oraz tradycja i doświadczenie banku, jego marka i renoma.

fot. mat. prasowe

Powody, dla których małe firmy nie ubiegają się o środki z funduszy europejskich

Ponad połowa małych firm nie ubiega się o środki z funduszy unijnych.

Zgodnie z wynikami badania, ogólny poziom ubankowienia mikro, małych i średnich przedsiębiorstw mierzony skalą wykorzystania 10 najbardziej popularnych produktów bankowych wskazuje, że ten segment rynku w dalszym ciągu ma bardzo duży potencjał wzrostowy, przy czym warto zaznaczyć, że poziom ubankowienia firm średniej wielkości jest przeciętnie wyższy niż przedsiębiorstw o niższych obrotach. Najbardziej popularne produkty w obu segmentach to przede wszystkim rachunek bieżący, przelewy i wypłaty z bankomatów, karty płatnicze i obsługa kasowa.

Zapytani o to, jakie dodatkowe usługi lub produkty przedsiębiorcy byliby skłonni zakupić za pośrednictwem banku, respondenci w obu segmentach najczęściej wskazywali na doradztwo w zakresie wykorzystania i rozliczania przyznanej pomocy ze środków UE oraz porady prawne.

- Oczekiwania przedsiębiorców w zakresie doradztwa, w szczególności z obszaru unijnych regulacji finansowych stwarzają możliwości rozwoju potencjału usługowego banków. Warszawski Instytut Bankowości będzie wspierał banki w sferze edukacyjnej, przygotowując m.in. program certyfikacji doradców bankowych w zakresie nowych regulacji tj. MIFID 2 – mówi dr Marek Radzikowski, współautor raportów z badania.

fot. mat. prasowe

Powody, dla których średnie firmy nie ubiegają się o środki z funduszy europejskich

1/3 średnich firm uważa, że nie ma dla nich odpowiednich funduszy.

Według badania najbardziej popularnymi kanałami komunikacji i rozliczeń z bankami jest Internet, w tym elektroniczny system dostępu do rachunku bankowego i pakietu usług umożliwiający bezpośrednie operacje bankowe. Ważne jest, że Internet stanowi kanał, który ma największe znaczenie dla badanych dużych firm w komunikacji z bankiem. Ponadto jakość tego kanału komunikacji została najwyżej oceniona także przez ogół firm.

- Bezpośrednie, osobiste kontakty z bankiem mają nadal podstawowe znaczenie, a jakość tych relacji i profesjonalizm doradcy bankowego decydują o wyborze banku i zakresie korzystania z oferty. Jednocześnie powszechnym stało się korzystanie przez firmy z bankowości elektronicznej, przede wszystkim platform internetowych, mobilnych oraz za pośrednictwem bankomatów, które traktowane są jako bezpieczny i wygodny kanał korzystania ze standardowych usług bankowych – podsumowuje prof. Jan Garlicki.

Przeczytaj także:

Coraz więcej firm chętnych na kredyt bankowy

Coraz więcej firm chętnych na kredyt bankowy

Coraz więcej firm chętnych na kredyt bankowy

Coraz więcej firm chętnych na kredyt bankowy

1 2

oprac. : eGospodarka.pl

Więcej na ten temat:

finansowanie działalności gospodarczej, usługi bankowe, kredyt obrotowy, dotacje unijne, małe i średnie przedsiębiorstwa

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Jak wysokie bloki budują deweloperzy? [© Freepik]](https://s3.egospodarka.pl/grafika2/deweloperzy/Jak-wysokie-bloki-buduja-deweloperzy-266981-50x33crop.jpg "Jak wysokie bloki budują deweloperzy? [© Freepik]") Jak wysokie bloki budują deweloperzy?

Jak wysokie bloki budują deweloperzy?

{kind=link}

{kind=link}