Wakacje 2016: Agencja Moody’s nie zaszkodzi turystyce?

2016-05-10 12:10

Przeczytaj także: Wakacje 2016: o popycie zadecydują terroryzm i koniunktura?

Wskaźnikowy kurs złotego przez lata zawędrował do bardzo niskich poziomów

Poniższy wykres pokazuje kurs rzeczywisty euro/pln (niebieska linia) na tle kursu bazowego w latach 2000 – 2015, który jest wyznaczany w odstępach rocznych na podstawie stosownych danych publikowanych przez OECD.

fot. mat. prasowe

Kurs EUR/PLN vs kurs bazowy

Kurs bazowy jest wyznaczany w odstępach rocznych na podstawie stosownych danych publikowanych przez OECD.

Komentarz:

Wykres pokazuje, że w poprzedniej dekadzie przeważały okresy, w których złoty był przewartościowany w stosunku do poziomu kursu bazowego, a zwłaszcza w roku 2001 oraz w latach 2007-2008. Istotnym czynnikiem tłumaczącym tamtą sytuację był relatywnie wysoki poziom stóp procentowych złotego, co sprawiało, że był on walutą często pożądaną przez inwestorów. W późniejszych latach ten czynnik tracił na znaczeniu, a w zamian zyskiwał negatywny sentyment do tzw. rynków wschodzących (w tym Polski) związany z permanentnymi zjawiskami kryzysowymi, z którymi mamy do czynienia w gospodarce światowej po roku 2008. Warto też zauważyć, że skala teoretycznego niedowartościowania złotego w ostatnich latach (szczególnie 2015) wzrastała ponieważ zmiany kursu rzeczywistego zupełnie nie uwzględniały bardzo szybkiego wzrostu polskiej gospodarki, jak również nabierania przez złotówkę wartości z powodu znacznie wyższej deflacji niż w większości innych krajów.

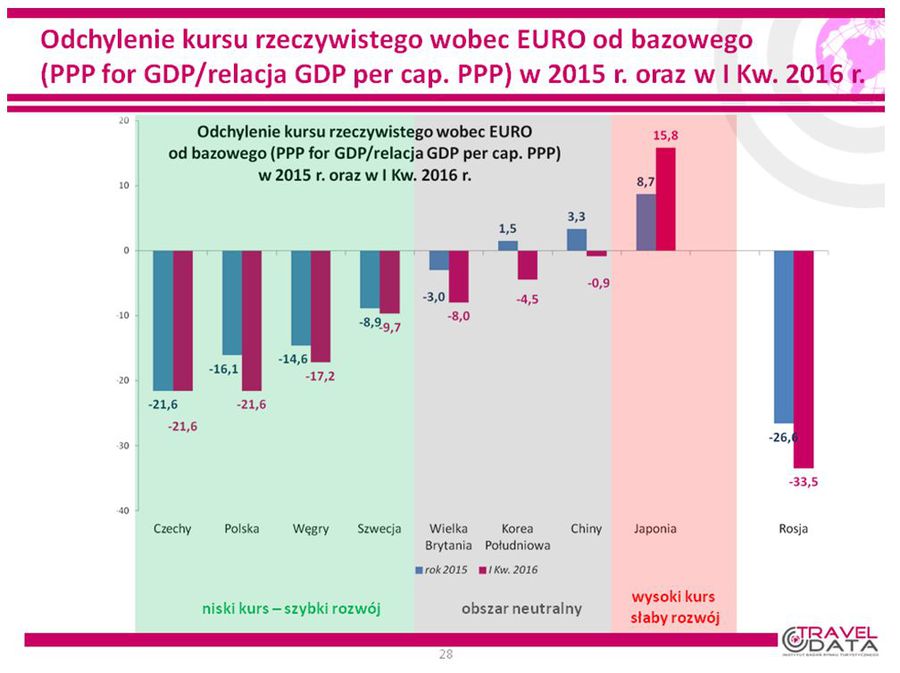

Złoty wskaźnikowo znacznie tańszy od innych walut

Kolejne zestawienie pokazuje odchylenie kursu rzeczywistego od kursu wskaźnikowego bazowego w 2015 roku i w pierwszym kwartale 2016 roku dla walut krajów regionu (Czechy, Polska, Węgry Szwecja), a także wybranych istotnych krajów dla gospodarki europejskiej (Wielka Brytania) i Dalekiego Wschodu (Korea Pd., Chiny , Japonia) oraz dla szczególnego przypadku kraju o obecnie wyjątkowo słabej walucie, jakim jest Rosja.

fot. mat. prasowe

Odchylenie kursu rzeczywistego

Wskaźnikowo złoty jest walutą o wysokim stopniu niedowartościowania i jego skala w I kwartale tego roku jeszcze wzrosła

Komentarz:

Z zestawienia widać wyraźnie, że wskaźnikowo złoty jest walutą o wysokim stopniu niedowartościowania i jego skala w I kwartale tego roku jeszcze wzrosła na co składa się spadek kursu złotego w połączeniu z nadal szybkim wzrostem gospodarczym oraz wysoką deflacją. Niejako na marginesie tej kwestii warto zwrócić uwagę, że waluty krajów tzw. Grupy Wyszehradzkiej (V-4) są generalnie mocno niedowartościowane, co wybitnie sprzyja konkurencyjności międzynarodowej i w konsekwencji również szybkiemu rozwojowi gospodarczemu. Permanentne kłopoty ze wzrostem przeżywa natomiast kraj o przewartościowanej walucie , czyli Japonia, a Chiny pozbawione obecnie dopingu w postaci taniej waluty wykazują już pewne problemy ze spowolnieniem. Przy okazji warto też zaznaczyć, że rubel uważany za walutę bardzo mocno osłabioną nie jest wcale tak wiele wskaźnikowo słabszy od naszego złotego. Ogólna konkluzja jest zatem taka, że złoty po kilku ostatnich latach systematycznego wskaźnikowego osłabiania się jest już na tak niskich poziomach, że powstaje zasadne pytanie, czy jakieś większe osłabienia kursu (poza bardzo krótkoterminowym) jest jeszcze w ogóle możliwe.

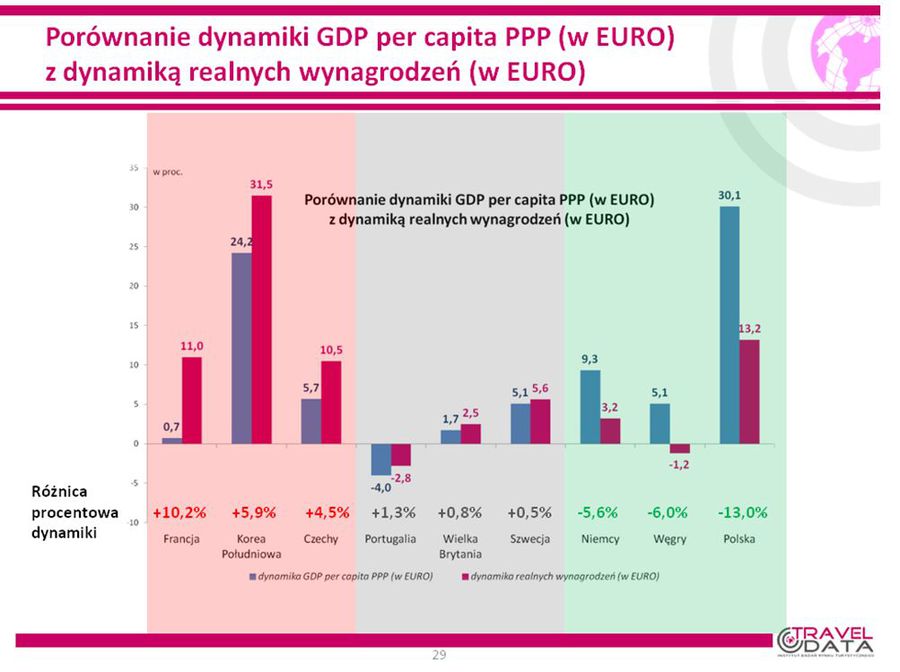

Odłożony duży potencjał wzrostu dochodów ludności liczonych w euro

Ostatnie zestawienie jest bardzo istotne dla pokazania szans dla naszej turystyki wyjazdowej w perspektywie średnio i długoterminowej w ujęciu niejako hybrydowym, tzn. poprzez jednoczesne połączenie problematyki zaniżonego kursu oraz zaniżonych wynagrodzeń w stosunku do stopnia rozwoju gospodarczego Polski. Ten drugi problem polega na tym, że w ostatnich kilku latach realne wynagrodzenia w naszym kraju rosły znacznie wolniej od wzrostu wydajności pracy. W tej kwestii różni ekonomiści podawali nieco różne dane , ale wydaje się, że bliski obiektywnego osądu był profesor Hausner, który twierdził, że wzrost wydajności pracy opłacony był w jedynie około 60 procentach. W ten sposób powstała luka pomiędzy wzrostem GDP (PKB), a wzrostem płac liczonymi z złotówkach, która zostaje jeszcze dodatkowo pogłębiona poprzez osłabienie złotego, gdy ze złotówek przechodzimy na dużo ważniejsze dla turystyki wyjazdowej euro.

Zestawienie obejmuje dynamiki wzrostu GDP per capita PPP (kolor niebieski) oraz realnych wynagrodzeń (kolor czerwony) w roku 2015 wobec średnich z okresu przedkryzysowych lat 2006-2008.

fot. mat. prasowe

Porównanie dynamiki GDP per capita PPP z dynamiką realnych wynagrodzeń

Jesteśmy zdecydowanym liderem jeśli chodzi o kwestię zapóźnienia wzrostu realnych wynagrodzeń wśród krajów rejonu

Przeczytaj także:

Wakacje 2016: turystyka musi walczyć z innymi branżami

Wakacje 2016: turystyka musi walczyć z innymi branżami

Wakacje 2016: turystyka musi walczyć z innymi branżami

Wakacje 2016: turystyka musi walczyć z innymi branżami

oprac. : eGospodarka.pl

Więcej na ten temat:

turystyka zagraniczna, ceny wycieczek zagranicznych, biura podróży, wakacje, first minute, wakacje 2016, rok 2016

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki [© wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/drapacze-chmur/Ile-kosztuje-mieszkanie-w-najwyzszych-wiezowcach-Polski-Ceny-apartamentow-zapieraja-dech-w-piersiach-podobnie-jak-widoki-267512-50x33crop.png "Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki [© wygenerowane przez AI]") Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki

Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki

{kind=link}

{kind=link}

{kind=link}