Rynek telekomunikacyjny w UE 2007

2008-03-27 13:00

Przeczytaj także: UKE a rynek telekomunikacyjny 2006-2011

fot. mat. prasowe

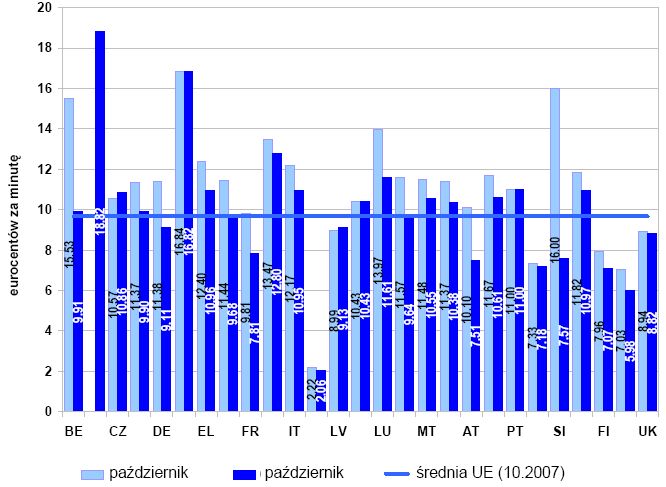

Opłaty międzyoperatorskie za zakończenie połączenia w sieci komórkowej (średnia krajowa na podstawie

Opłaty międzyoperatorskie za zakończenie połączenia w sieci komórkowej (średnia krajowa na podstawie abonentów) średnia UE w październiku 2007: 9,67 eurocenta

Presja na obniżenie stawek za zakończenie połączenia w sieci komórkowej w drodze interwencji regulacyjnej utrzymuje się, choć brak spójnego podejścia utrudnia budowę jednolitego rynku. W tym roku średnia spadła po raz pierwszy poniżej 10 centów, do poziomu 9,67 centa, co oznacza spadek o 12% w porównaniu z październikiem 2006 r. Rozpiętość stawek MTR w poszczególnych państwach członkowskich jest jednak znaczna i sięga od 1,93 centa na Cyprze do 22,37 centa w Estonii, a średnia stawka MTR jest 8,7 raza wyższa od średniej stawki za zakończenie połączenia w sieci stacjonarnej.

Usługi telefonii stacjonarnej

Dochody z usług telefonii stacjonarnej nadal spadają w tempie około 5%, podobnie jak w roku 2006. Szacuje się, że wynoszą one 79 mln EUR. Spadek natężenia ruchu przypisać można przechodzeniu na telefonię IP i telefonię komórkową.

Konwergencji platform towarzyszy trwała tendencja do wprowadzania przez operatorów do swojej oferty pakietów usług obejmujących telefonię stacjonarną, dostęp szerokopasmowy, telewizję i telefonię komórkową, wszystko to za ryczałtową opłatą. Istotne jest jednak, aby operatorzy alternatywni mieli zapewniony dostęp do niezbędnej przepustowości na poziomie hurtowym, umożliwiający im oferowanie konkurencyjnych usług, oraz aby swoboda zmiany operatora przez użytkownika nie była niepotrzebnie ograniczana. Z przeprowadzonych w UE badań wynika, że 29% gospodarstw domowych ma wykupiony co najmniej jeden pakiet usług, w porównaniu z 18% rok wcześniej.

Popularność usług VoIP rośnie wprawdzie w kilku państwach członkowskich i stanowią one na przykład 14% całości ruchu stacjonarnego we Francji, 6,3% w Austrii i 5,6% w Słowenii, jednak niejednolite podejście ze strony krajowych organów regulacyjnych może prowadzić do niewykorzystania potencjału tej technologii. Rozbieżności dotyczą takich kwestii jak traktowanie telefonii internetowej na równi z klasycznymi usługami telefonicznymi, a także numeracja, przenośność numeru, połączenia międzysieciowe, jakość usług oraz przekazywanie służbom alarmowym informacji o lokalizacji osoby dzwoniącej. Europejska Grupa Regulatorów ds. Sieci i Usług Łączności Elektronicznej (ERG) wydała ostatnio wspólne stanowisko dotyczące szeregu z tych kwestii, które stanowi krok naprzód na drodze do zapewnienia bardziej spójnego podejścia.

")

fot. mat. prasowe

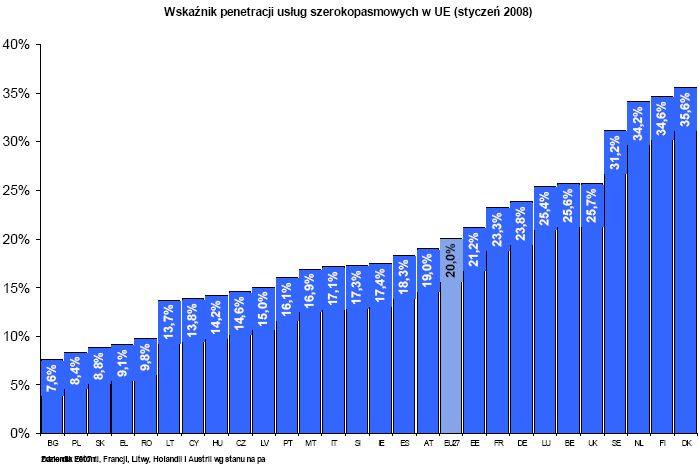

Wskaźnik penetracji usług szerokopasmowych w UE (styczeń 2008)

Wskaźnik penetracji usług szerokopasmowych w UE (styczeń 2008)

Przeczytaj także:

Telekomunikacja: usługi wiązane coraz tańsze

Telekomunikacja: usługi wiązane coraz tańsze

Telekomunikacja: usługi wiązane coraz tańsze

Telekomunikacja: usługi wiązane coraz tańsze

oprac. : Regina Anam / eGospodarka.pl

![Dlaczego nowe mieszkania są coraz mniejsze? Dane GUS pokazują prawdziwy powód [© pexels]](https://s3.egospodarka.pl/grafika2/male-mieszkanie/Dlaczego-nowe-mieszkania-sa-coraz-mniejsze-Dane-GUS-pokazuja-prawdziwy-powod-271222-50x33crop.jpg "Dlaczego nowe mieszkania są coraz mniejsze? Dane GUS pokazują prawdziwy powód [© pexels]") Dlaczego nowe mieszkania są coraz mniejsze? Dane GUS pokazują prawdziwy powód

Dlaczego nowe mieszkania są coraz mniejsze? Dane GUS pokazują prawdziwy powód

{kind=link}

{kind=link}