Wybory w USA, czyli powrót republikanów i impas fiskalny

2022-11-19 00:48

Stany Zjednoczone stoją w obliczu pogarszających się perspektyw fiskalnych © pixabay.com

Przeczytaj także: Jak wybory w USA wpłynęły na globalny rynek nieruchomości?

- Stany Zjednoczone stoją w obliczu pogarszających się perspektyw fiskalnych, na które nakłada się osłabienie gospodarki. Dyscyplina fiskalna będzie analizowana pod kątem wpływu na powstrzymanie inflacji. Duży wpływ na poprawę w zakresie deficytu budżetowego mają czynniki tymczasowe, które wkrótce ulegną odwróceniu. Allianz Trade uważa, że na przełomie roku Stany Zjednoczone wejdą w recesję, co powinno spowodować wzrost deficytu do poziomu -6,6% PKB w 2023 (sektor instytucji rządowych i samorządowych) z poziomu -4,3% w 2022 roku. Z powodu pandemii, polityka fiskalna miała znacznie większy wpływ na wzrost inflacji niż polityka pieniężna (3,5 pkt. proc. wobec 1 pkt. proc. w 2021 roku). Zacieśnienie polityki fiskalnej pomoże obniżyć inflację na początku 2023 roku (o około -1 pkt. proc.), ale w celu ograniczenia inflacji Bank Rezerw Federalnych (Fed) będzie musiał utrzymać stopy procentowe na poziomie 4,75% co najmniej do lata przyszłego roku.

- Impas w sprawie pułapu zadłużenia może wywołać zawirowania na rynku w pierwszej połowie 2023 roku. Allianz Trade uważa, że wsparciem dla gospodarki będzie kompromis fiskalny. Zgodnie z naszymi prognozami, z powodu pogarszających się perspektyw fiskalnych, pułap zadłużenia zostanie przekroczony już w II kwartale 2023 roku. Polityczna walka z republikanami, którzy grożą, że nie podniosą pułapu, będzie dodatkowym utrudnieniem dla już słabnącej gospodarki. Dwustronne podniesienie pułapu zadłużenia o 0,2 pkt. proc. PKB w 2023 roku jest więc prawdopodobne; brak takiego podniesienia byłby dla republikanów kosztowny politycznie przed wyborami prezydenckimi w 2024 roku. Zwiększone zostaną wydatki na obronę i politykę przemysłową. Możliwe jest również przeforsowanie niewielkich obniżek podatków dla gospodarstw domowych.

- Dzięki republikańskiej większości w Izbie, prawdopodobne jest przyspieszenie wprowadzania środków restrykcyjnych wobec Chin. Stosunki z Europą zostaną nadszarpnięte przez zaostrzenie polityki przemysłowej. W okresie przygotowań do wyborów prezydenckich w 2024 roku zarówno Partia Demokratyczna, jak i Republikanie będą prawdopodobnie kontynuować postawę "twardego stanowiska wobec Chin", co będzie stanowiło podstawę do dalszego wzmacniania konkurencyjności USA i zwiększania ograniczeń w dostępie Chin do kluczowych technologii. Po drugiej stronie Atlantyku, Unia Europejska podkreśla obawy dotyczące zakłócenia konkurencji transatlantyckiej przez Ustawę o obniżeniu inflacji (IRA).

Co dla perspektyw fiskalnych oznacza Izba Reprezentantów zdominowana przez Republikanów?

Allianz Trade oczekuje, że na przełomie roku gospodarka USA wejdzie w recesję i w 2023 roku przewidujemy spadek PKB o -0,7%, do czego przyczyni się połączenie gwałtownie rosnących kosztów pożyczek, zaostrzonych warunków udzielania kredytów i negatywnych skutków bogactwa. Słabnąca gospodarka oraz osłabienie czynników tymczasowych, które wzmocniły finanse publiczne, doprowadzą do pogorszenia perspektyw fiskalnych. Uważamy, że pogarszające się wyniki gospodarcze zmuszą w końcu Kongres i Biały Dom do porozumienia w sprawie zniesienia pułapu zadłużenia i nieznacznego złagodzenia polityki fiskalnej.

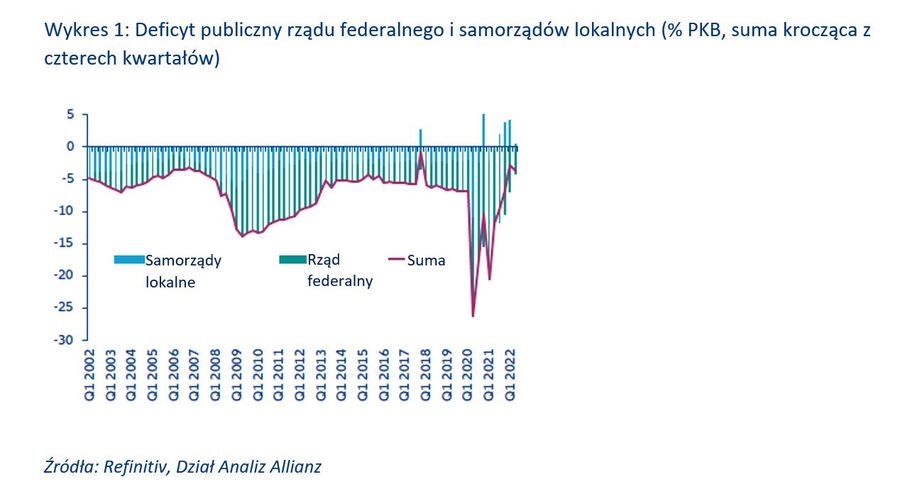

Trudna sytuacja na rynku pracy i środki wprowadzane w związku z pandemią sprawiły, że deficyt USA osiągnął rekordowo niski poziom. W szczytowym momencie pandemii, tj. w II kwartale 2020 roku, deficyt sektora instytucji rządowych i samorządowych w USA (rząd federalny + władze lokalne) wyniósł ponad 26% PKB (5100 mld USD w ujęciu rocznym), ponieważ rząd uruchomił masowe wsparcie, a gospodarka uległa załamaniu (zob. Wykres 1).

W całym roku kalendarzowym 2020, deficyt sektora rządowego był bliski -15% PKB, co oznacza zwiększenie z poziomu -6.7% odnotowanego w 2019 roku.

fot. mat. prasowe

Deficyt publiczny rządu federalnego i samorządów lokalnych

Trudna sytuacja na rynku pracy i środki wprowadzane w związku z pandemią sprawiły, że deficyt USA osiągnął rekordowo niski poziom

Jednak począwszy od drugiej połowy 2021 roku, deficyt budżetowy amerykańskiego sektora instytucji rządowych i samorządowych zmniejsza się w imponująco szybkim tempie. W II kwartale 2022 roku osiągnął historycznie niski poziom -3,6% PKB - znacznie niższy niż w większości krajów europejskich i Japonii.

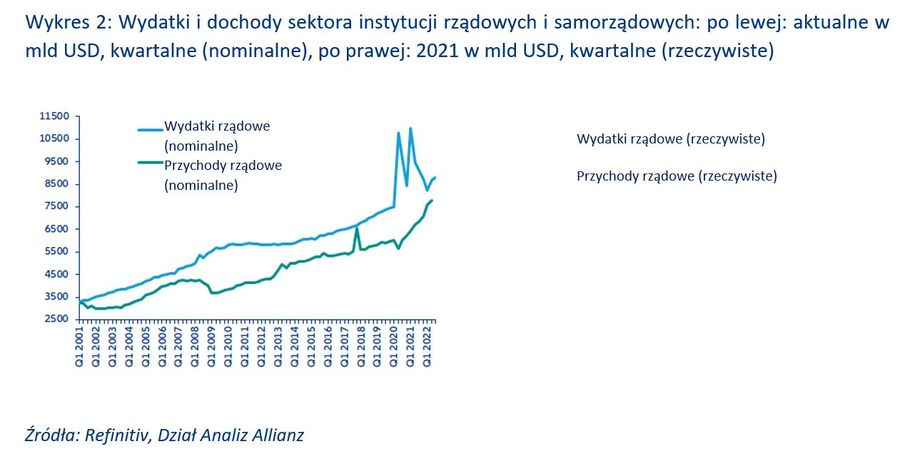

Po stronie wydatków, nakłady rządowe zostały mocno ograniczone (około 8800 mld USD w ujęciu rocznym w II kwartale 2022 roku). W rzeczywistości, po uwzględnieniu inflacji, wydatki rządowe powróciły do poziomu sprzed pandemii, a wręcz spadły poniżej tendencji sprzed pandemii (zob. Wykres 2, strona prawa). Ograniczenie wydatków wynika z i) zakończenia działań pomocowych z okresu pandemii oraz ii) niższych wydatków na świadczenia społeczne przy rekordowo niskim bezrobociu.

Po stronie przychodów, chociaż gwałtowny wzrost inflacji od początku 2021 roku spowodował zwiększenie wpływów podatkowych (zob. Wykres 2, strona lewa), to jednak wpływy z podatków w ujęciu skorygowanym o inflację również były wysokie (zob. Wykres 2, strona prawa). Wynika to z dużego poboru podatku dochodowego od osób fizycznych, który osiągnął rekordowo wysoki poziom ponad 12% PKB (zob. Wykres 3, strona prawa). Efektywna stawka podatku od osób fizycznych wzrosła do blisko 15% (zob. Wykres 3, strona lewa). Tymczasem wpływy z podatku od osób prawnych pozostają na niskim poziomie.

fot. mat. prasowe

Wydatki i dochody sektora instytucji rządowych i samorządowych

Po stronie przychodów, chociaż gwałtowny wzrost inflacji od początku 2021 roku spowodował zwiększenie wpływów podatkowych

fot. mat. prasowe

Podatki dochodowe od osób fizycznych i firm

Efektywna stawka podatku od osób fizycznych wzrosła do blisko 15%

Wysokie wpływy z podatku dochodowego można przypisać tymczasowemu wzrostowi dochodów rozporządzalnych gospodarstw domowych w latach 2020-21. W czasie pandemii w latach 2020-21 zagregowany wzrost płac znacznie przewyższał inflację. Ponieważ osoby fizyczne płacą podatki dochodowe z rocznym opóźnieniem, amerykański skarb państwa dostrzega wzrost wpływów podatkowych w 2022 roku. Ponadto nie podniesiono znacznie progów podatkowych, ponieważ inflacja w 2021 roku była niska , co oznacza, że wiele osób pracujących zostało przesuniętych do wyższych progów podatkowych.

W latach 2020-21 dochody rozporządzalne wzrosły również z powodu dopłat pandemicznych i dodatkowych zasiłków dla bezrobotnych. Gospodarstwa domowe płacą dziś dodatkowe podatki od zawyżonych dochodów, które obejmują również dopłaty rządowe. Innymi słowy, rząd federalny odbiera część pieniędzy, które wysłał gospodarstwom domowym w czasie pandemii.

Jednocześnie straty Banku Rezerw Federalnych (Fed) oznaczają, że skarb państwa zostanie pozbawiony 0,5% PKB fiskalnego dobrodziejstwa. Przy gwałtownym podwyższeniu stóp procentowych przez Fed, koszty jego oprocentowanych zobowiązań szybko rosną. W rzeczywistości koszty związane z odsetkami przewyższają obecnie dochody z odsetek od aktywów Fedu, a Fed ponosi straty (zob. Wykres 4: liczby ujemne oznaczają straty). W ciągu ostatniej dekady Fed odprowadzał zyski w wysokości około 0,5% PKB rocznie, co jest kwotą niebagatelną. Oznacza to, że przynajmniej przez kilka lat w źródłach dochodów rządu federalnego pozostanie luka.

fot. mat. prasowe

Tygodniowe wpłaty Banku Rezerw Federalnych do Skarbu Państwa

Koszty związane z odsetkami przewyższają obecnie dochody z odsetek od aktywów Fedu

Podczas gdy deficyt budżetowy rządu federalnego szybko się zmniejszył, poprawa finansów władz lokalnych (LC, czyli zasadniczo stanów) była spektakularna. Od połowy 2021 roku samorządy lokalne osiągają stałe nadwyżki publiczne (zob. ponownie Wykres 1).

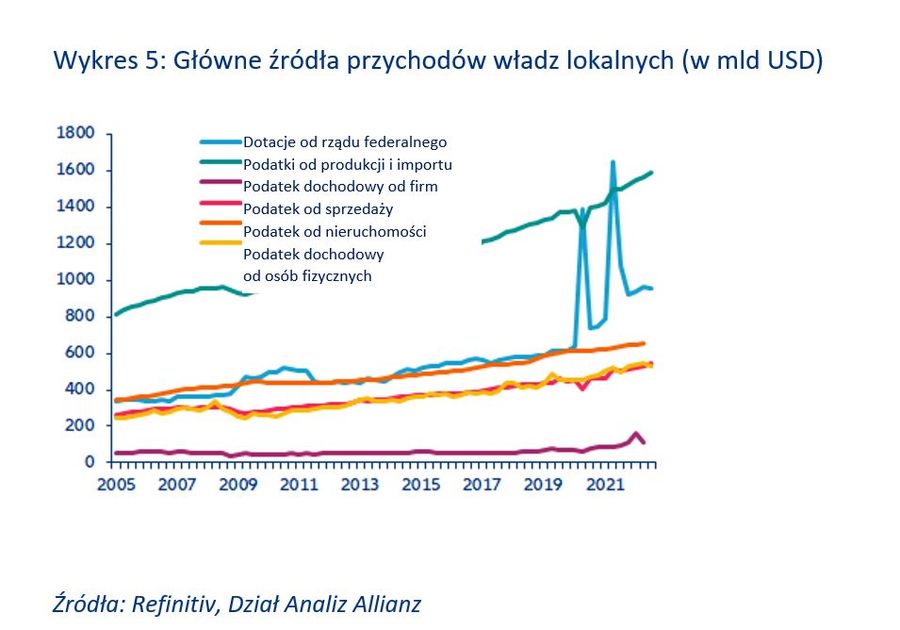

Jedną z przyczyn są rosnące dochody rządowe w stanach górniczych, wynikające z wysokich cen energii i zwiększonych dostaw LNG do Europy. W Nowym Meksyku na przykład ropa naftowa i gaz ziemny stanowią ponad 40% dochodów rządu stanowego, a udział ten rośnie w związku z wojną w Ukrainie. Jednak na poziomie zagregowanym władz lokalnych poprawa finansów publicznych wynika głównie z dużego skoku dotacji federalnych (zob. Wykres 5) - drugiego co do wielkości źródła dochodów władz lokalnych. Po stronie wydatków władze lokalne nie wykazały się taką samą powściągliwością jak rząd federalny, a ich łączne wydatki od czasu pandemii rosną w szybkim tempie.

")

fot. mat. prasowe

Główne źródła przychodów władz lokalnych (w mld USD)

Na poziomie zagregowanym władz lokalnych poprawa finansów publicznych wynika głównie z dużego skoku dotacji federalnych

Podzielony rząd USA oznacza, że w ciągu najbliższych dwóch lat nie uda się przeforsować żadnego ważnego aktu prawnego. Deklaracje gospodarcze i podatkowe republikanów są dość niejasne. Lider Mniejszości w Izbie Reprezentantów, Kevin McCarthy, opublikował we wrześniu program „Zobowiązanie wobec Ameryki”, w którym obiecuje „ograniczyć rozrzutne wydatki rządowe” i „stworzyć dobrze płatne miejsca pracy”, wraz z obietnicą zatrudnienia 200 000 policjantów.

Na początku tego roku Republikańska Komisja Badawcza (Republican Study Committee), konserwatywna grupa w Izbie, która skupia prawie 75% przedstawicieli GOP, opublikowała 122-stronicowy manifest, w którym zobowiązała się do obniżenia świadczeń z tytułu programu opieki zdrowotnej (Medicare) i ubezpieczeń społecznych poprzez podniesienie wieku uprawniającego do świadczeń, a także do zachęcania beneficjentów do zapisywania się do prywatnych programów opieki zdrowotnej i emerytalnych. Prezydent Biden obiecał, że zawetuje wszelkie cięcia w zakresie ubezpieczeń społecznych i opieki zdrowotnej.

Z drugiej strony, Kongres zdominowany przez Republikanów oznacza, że program Bidena (powszechnie dostępne przedszkola, wyższe dotacje dla rodzin, restrukturyzacja ubezpieczeń zdrowotnych oraz wyższe podatki od dochodów i zysków kapitałowych dla gospodarstw domowych o wysokich dochodach) ma obecnie prawie zerowe szanse na uchwalenie.

Impas w sprawie pułapu zadłużenia może spowodować poważne utrudnienia dla gospodarki i rynków finansowych w pierwszej połowie 2023 roku. Limit zadłużenia został ostatnio podniesiony w grudniu ubiegłego roku o 2,5 bln USD do poziomu 31,381 bln USD. W październiku 2022 roku dług federalny wynosił 31,1 bln USD. Dokładny termin, czyli data "X", kiedy pułap zostanie osiągnięty, nie jest znany ze względu na nieprzewidywalne przepływy pieniężne Skarbu Państwa, ale prawdopodobnie będzie to około II kwartału ze względu na spodziewaną recesję, która zwiększy deficyt (patrz poniżej). Od 1960 roku Kongres podnosił limit 78 razy, często nie wzbudzając tym większych emocji.

Jednak obawy dotyczące pierwszej połowy 2023 roku wynikają z tego, że negocjacje w sprawie limitu zadłużenia mogą stać się tak kontrowersyjne, że zaszkodzą gospodarce – w czasie, gdy prawdopodobnie będzie ona już w recesji. Historyczną analogią jest kryzys zadłużenia z 2011 roku, który pokazał, jak partia kontrolująca tylko jedną izbę Kongresu może zablokować zwiększenie limitu zadłużenia, uderzając w gospodarkę. Rok wcześniej Partia Republikańska ponownie przejęła władzę w Izbie i republikanie zażądali od prezydenta Obamy redukcji deficytu w zamian za podniesienie limitu zadłużenia.

W końcu udało się dojść do porozumienia, lecz dopiero na dwa dni przed przekroczeniem limitu zadłużenia. W tym okresie światowe rynki finansowe ponosiły poważne straty, a agencja Standard & Poor's podjęła niewyobrażalną wcześniej decyzję o obniżeniu ratingu kredytowego USA z AAA do AA+. Rządowy Urząd ds. Odpowiedzialności (GAO) oszacował, że samo opóźnienie w podniesieniu limitu zadłużenia zwiększyło w 2011 roku koszty pożyczek rządowych o 1,3 mld USD, a w kolejnych latach koszty te wzrosły jeszcze bardziej.

Jeżeli w 2023 roku debata na temat podniesienia limitu zadłużenia popchnie USA w kierunku niewypłacalności, może się to okazać jeszcze bardziej kosztowne. Stopy procentowe papierów skarbowych mogłyby gwałtownie wzrosnąć, a amerykańskie i światowe rynki finansowe – ponieść bardzo duże straty. W raporcie Moody's Analytics z września 2021 roku oszacowano, że niewykonanie zobowiązania miałoby katastrofalne skutki: spadek PKB o -4%, utrata 6 milionów miejsc pracy i wzrost stopy bezrobocia do 9%.

Niewypłacalność mogłaby również pozbawić gospodarstwa domowe majątku o wartości 15 bln USD, co sparaliżowałoby wydatki konsumpcyjne. Czas na to nie mógłby być gorszy: Stany Zjednoczone nadal będą prawdopodobnie w recesji, z już wysokimi stopami procentowymi, utratą miejsc pracy i zdziesiątkowanym rynkiem mieszkaniowym. Negatywne skutki dla reszty świata mogą być bardzo duże.

fot. mat. prasowe

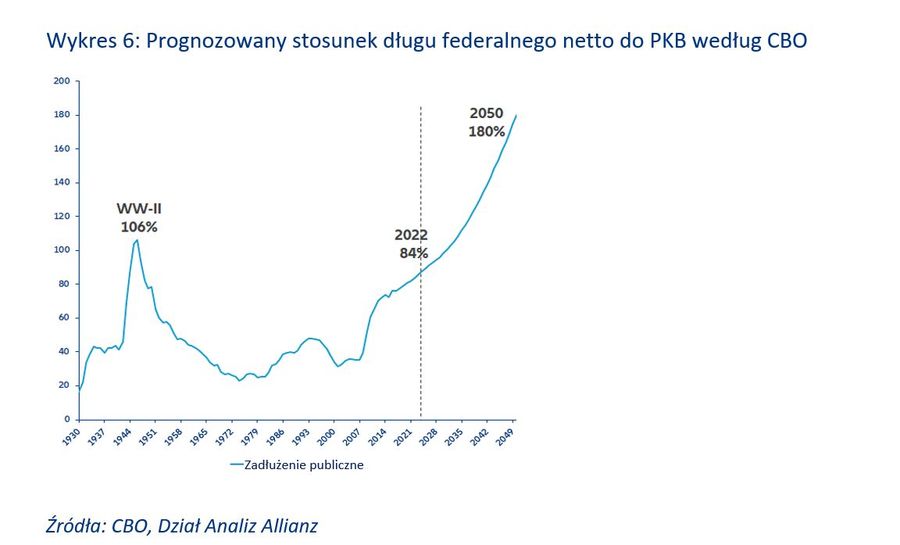

Prognozowany stosunek długu federalnego netto do PKB według CBO

Jeżeli w 2023 roku debata na temat podniesienia limitu zadłużenia popchnie USA w kierunku niewypłacalności, może się to okazać jeszcze bardziej kosztowne

To ryzyko i możliwe koszty choćby zbliżenia się do niewypłacalności rodzą pytanie, dlaczego USA posiadają limit zadłużenia. Tylko dwa inne kraje mają taki limit: Dania, która ma limit tak wysoki, że prawie na pewno nigdy nie zostanie przekroczony, i Polska, która ma limit zadłużenia ustalony na poziomie 60% PKB. Ustalenie limitu zadłużenia jako procentu PKB ma sens, ponieważ ogranicza wzrost zadłużenia do poziomu nie szybszego niż wzrost gospodarki.

Niestety, w USA to nie zadziała, ponieważ kraj ten cierpi z powodu starzenia się społeczeństwa, które rośnie szybciej niż planowano. Nadwyręża to zdolność systemu ubezpieczeń społecznych (Social Security) do utrzymania świadczeń, a także systemu opieki zdrowotnej (Medicare), ponieważ ludzie żyją dłużej i dłużej chorują. Ponadto Stany Zjednoczone posiadają rozbudowany program zabezpieczenia dochodów. W sumie programy „uprawniające” lub „obowiązkowe” stanowią prawie dwie trzecie budżetu, są politycznie nienaruszalne i powinny rosnąć.

Z powodu tej tendencji demograficznej Biuro Budżetowe Kongresu przewiduje, że stosunek długu do PKB wzrośnie do 2050 roku do poziomu 180%. Z powodu nieuchronności trendu demograficznego wydaje się rozsądne, aby nie ponosić kosztów, które spowodowałoby wstrzymanie zwiększenia limitu zadłużenia w 2023 roku.

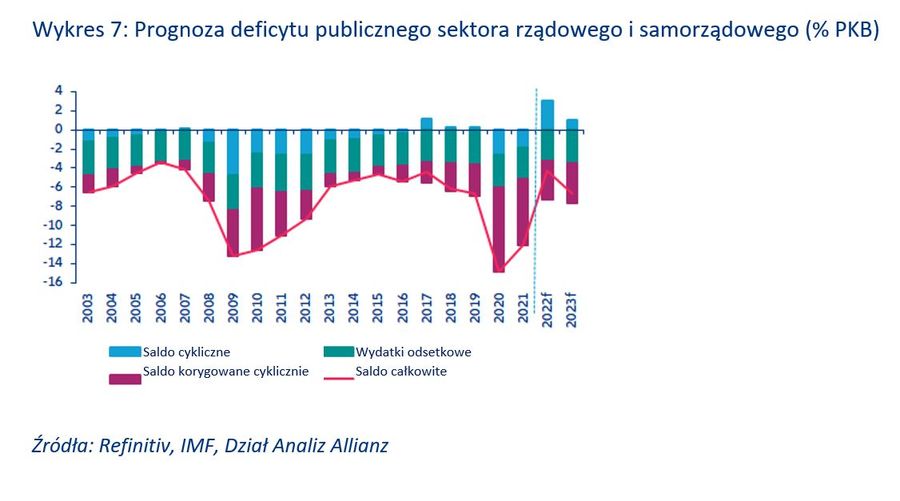

Przewidujemy, że republikanie i demokraci w końcu dojdą do porozumienia w sprawie podniesienia pułapu zadłużenia w obliczu słabnącej gospodarki i kosztów politycznych, jakie wiązałyby się z zaniechaniem tego działania. Prognozujemy, że deficyt budżetowy sektora rządowego i samorządowego zwiększy się z -4,3% w 2022 roku do -6,6% w 2023 roku (powyżej 1700 mld USD, wobec 1100 mld USD, zob. Wykres 7). Prognozujemy, że deficyt rządu federalnego zwiększy się do 1600 mld USD w roku fiskalnym 2022-23, podczas gdy w roku 2021-22 wynosił 1377 mld USD. Nasze prognozy zakładają niewielkie złagodzenie polityki fiskalnej - do poziomu 0,2% PKB - w warunkach słabnącej gospodarki.

W tej sytuacji najbardziej prawdopodobnym scenariuszem jest to, że podzielony rząd (demokratyczny Biały Dom, republikański Kongres) znajdzie kompromis, aby podnieść pułap zadłużenia i poluzować politykę fiskalną – w celu wsparcia słabnącej gospodarki – w tych nielicznych kwestiach, na które może się zgodzić. Jeżeli republikanie odmówią podniesienia limitu zadłużenia w czasie recesji (lub przynajmniej bardzo słabej gospodarki), wówczas mogą zostać oskarżeni o prowadzenie gier politycznych, co byłoby politycznie szkodliwe.

Oznacza to zwiększenie wydatków na obronę i bezpieczeństwo cybernetyczne (w obliczu rywalizacji z Chinami) oraz zwiększenie pomocy dla sektora przemysłowego (poprzez dotacje lub ulgi podatkowe), co rozpoczęło się już w ciągu pierwszych dwóch lat urzędowania Bidena wraz z uchwaleniem ustawy o półprzewodnikach. Allianz Trade uważa, że Kongres zgodzi się na tymczasowe obniżenie podatku dochodowego od osób fizycznych, aby zwiększyć wydatki gospodarstw domowych w czasie recesji.

fot. mat. prasowe

Prognoza deficytu publicznego sektora rządowego i samorządowego

Deficyt budżetowy sektora rządowego i samorządowego zwiększy się z -4,3% w 2022 roku do -6,6% w 2023 roku

Donald Trump prezydentem USA - jak mogą zareagować rynki?

Donald Trump prezydentem USA - jak mogą zareagować rynki?

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki [© wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/drapacze-chmur/Ile-kosztuje-mieszkanie-w-najwyzszych-wiezowcach-Polski-Ceny-apartamentow-zapieraja-dech-w-piersiach-podobnie-jak-widoki-267512-50x33crop.png "Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki [© wygenerowane przez AI]") Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki

Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}