Wybory w USA, czyli powrót republikanów i impas fiskalny

2022-11-19 00:48

Przeczytaj także: Jak wybory w USA wpłynęły na globalny rynek nieruchomości?

W każdym wypadku, wśród polityków amerykańskich po obu stronach spektrum zniknął apetyt na znaczne bodźce fiskalne, ze względu na powszechnie uznaną rolę liberalnej polityki fiskalnej w czasie pandemii w zwiększaniu inflacji. Co prawda administracja Bidena przeforsowała trzy ambitne ustawy dotyczące infrastruktury i polityki przemysłowej: ustawę infrastrukturalną o wartości 1,2 bln USD, ustawę o półprzewodnikach i nauce o wartości 208 mld USD oraz pakiet klimatyczny o wartości 390 mld USD (Ustawa o obniżeniu inflacji). Jednak ten szał wydatków o wartości 1,7 bln USD - około 6,5% PKB - rozkłada się na kilka lat. Co więcej, najnowsza ustawa podatkowa przewiduje około 740 mld USD dodatkowych przychodów (również rozłożonych na kilka lat). Główne postanowienia to wprowadzenie alternatywnej minimalnej stawki podatkowej w wysokości 15% dla dużych korporacji, 1% podatku od wykupu akcji oraz zwiększenie środków dla urzędów skarbowych (IRS) w celu poprawy ściągalności podatków.

Co dla Banku Rezerw Federalnych oraz perspektyw inflacyjnych oznacza Izba Reprezentantów zdominowana przez republikanów?

Stwierdzamy, że polityka fiskalna była głównym czynnikiem odpowiedzialnym za wzrost inflacji w następstwie pandemii (o 3,5 pkt. proc. wobec 1 pkt. proc. w przypadku polityki pieniężnej). Wykorzystując estymację ekonometryczną do wnioskowania na temat kwartalnych uznaniowych wstrząsów fiskalnych (zob. załącznik) stwierdzamy, że polityka fiskalna zwiększyła wzrost o prawie 8 pkt. proc. w okresie IV kw. 2020-IV kw. 2021 (zob. Wykres 8).

To spowodowane polityką fiskalną zwiększenie wzrostu o 8 pkt. proc. w następstwie pandemii spowodowało wzrost inflacji o ponad 3,5 pkt. proc. zgodnie z szacunkową krzywą Phillipsa. Z kolei polityka pieniężna, która wpływa na gospodarkę poprzez warunki finansowe – wiązała się ze wsparciem inflacji o mniej niż 1 pkt. proc. w tym samym okresie od IV kwartału 2020 do IV kwartału 2021 (przyczyniając się do zwiększenia wzrostu o mniej niż 2 pkt. proc.).

Trzeba przyznać, że bodźce fiskalne w czasie pandemii były częściowo wspierane przez duże zakupy papierów skarbowych przez Fed, co sprawia, że rozdzielanie roli polityki fiskalnej i pieniężnej jest działaniem nieco sztucznym. Tylko w 2020 roku Bank Rezerw Federalnych zakupił na rynku wtórnym papiery skarbowe o wartości ponad 3000 mld USD, co stanowi niemal równowartość 3400 mld USD deficytu budżetowego rządu USA w tym samym roku.

fot. mat. prasowe

Szacunkowy wpływ wstrząsów fiskalnych na PKB

Polityka fiskalna zwiększyła wzrost o prawie 8 pkt. proc. w okresie IV kw. 2020-IV kw. 2021

Utrzymanie zacieśnienia polityki fiskalnej pomoże Fed na przełomie 2022 i 2023 roku. Przejście do zacieśniania polityki fiskalnej od drugiej połowy 2021 roku pomoże wkrótce obniżyć inflację. Ze względu na opóźniony wpływ polityki fiskalnej spodziewamy się, że jej wpływ na inflację będzie widoczny na przełomie 2022 i 2023 roku, powodując spadek inflacji o około -1 pkt. proc. To przemawia za naszymi prognozami dotyczącymi inflacji: widzimy, że w ciągu najbliższych kilku miesięcy inflacja bazowa spadnie do +5,4% w ujęciu rocznym w marcu 2023 roku, z +6,7% we wrześniu.

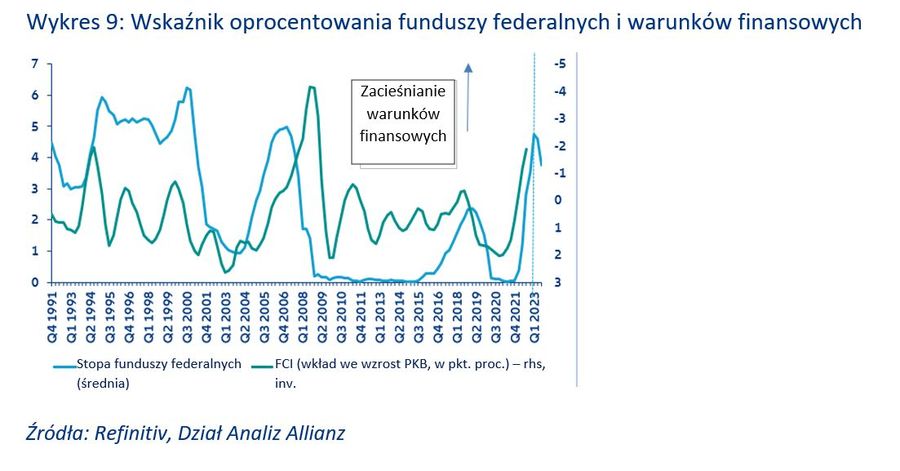

Jednak nasze założenie dotyczące kursu polityki fiskalnej w przyszłym roku - 0,2% PKB luzowania - oznacza, że polityka fiskalna będzie nieznacznie wspierać inflację. Dlatego Fed będzie musiał sam wykonać zadanie polegające na zdecydowanym poskromieniu inflacji. To potwierdza nasz pogląd, że stopa oprocentowania funduszy federalnych będzie musiała pozostać na wysokim poziomie co najmniej do pierwszej połowy 2023 roku, czyli 4,75%, a warunki finansowe będą musiały być dalej zacieśniane (zob. Wykres 9).

fot. mat. prasowe

Wskaźnik oprocentowania funduszy federalnych i warunków finansowych

Warunki finansowe będą musiały być dalej zacieśniane

Co dla perspektyw geopolitycznych oznacza Izba Reprezentantów zdominowana przez republikanów?

Kwestie krajowe, takie jak inflacja, przestępczość i aborcja zdominowały kampanie wyborcze w połowie kadencji, jednak wynik wyborów prawdopodobnie będzie miał konsekwencje dla wielu palących problemów międzynarodowych. Chociaż należy zauważyć, że Kongres ma mniejszy wpływ na sprawy zagraniczne ze względu na szerokie uprawnienia prezydenta jako głównodowodzącego, podzielony Kongres może nadal komplikować i dalej upolityczniać stosunki międzynarodowe. Inwazja Rosji na Ukrainę pozostaje drugim co do ważności priorytetem w agendzie geopolitycznej USA, drugorzędnym wobec stosunków USA-Chiny.

Przejęcie Izby przez republikanów ograniczy wsparcie administracji Bidena dla Ukrainy. Od początku wojny Kongres zatwierdził około 60 mld USD pomocy dla Ukrainy bez wyraźnych warunków. Lider Mniejszości w Izbie, Kevin McCarthy, który najprawdopodobniej zostanie następnym przewodniczącym Izby, oświadczył niedawno, że nie będzie więcej „czeków in blanco” dla Kijowa, gdy republikanie zdobędą większość w Kongresie. Wywołało to obawy, że republikanie mogą ograniczyć działania pomocowe na rzecz Ukrainy, zwłaszcza jeśli w najbliższych miesiącach gospodarka amerykańska dalej będzie pogrążać się w recesji, co wymusi skupienie się na sprawach wewnętrznych.

Chociaż oświadczenia te wskazują na bardziej krytyczne stanowisko wobec bieżących działań pomocowych, nie oczekuje się, że kontrola republikanów nad jedną lub obiema izbami Kongresu wpłynie w istotny sposób na wsparcie dla Ukrainy, ponieważ dwustronne poparcie dla tych działań pozostaje silne.

Przewiduje się, że rosnące napięcia między USA a Chinami w takich kwestiach jak Tajwan, prawa człowieka, handel, technologia i niechęć Chin do potępienia działań wojennych Rosji w Ukrainie będą nadal powodować napięcia między tymi krajami po wyborach. Według ośrodka badawczego PEW, ponad 80% Amerykanów ma negatywną lub zdecydowanie negatywną opinię o Chinach - to niezwykle wysoka liczba w porównaniu z 40% w 2012 roku.

W związku z tym, istnieje polityczny impuls do prowadzenia restrykcyjnej polityki wobec Chin. Podobnie chińskie nastroje społeczne w stosunku do USA wskazują na zwiększoną wrogość od czasu sierpniowej wizyty przewodniczącej Izby Reprezentantów USA Nancy Pelosi na Tajwanie. Te ogólnie negatywne nastroje między krajami, w połączeniu z brakiem zaufania między obiema administracjami, są głównym powodem do obaw o stosunki dwustronne w ciągu najbliższych dwóch lat.

Wojna handlowa z Chinami, rozpoczęta przez administrację Trumpa w 2018 roku, z pewnością spowodowała duże napięcie w stosunkach USA-Chiny poprzez wprowadzenie ogromnych ceł na import, jak również szeregu środków mających na celu powstrzymanie postępu technologicznego Chin. Administracja Bidena wykorzystuje niektóre z tych środków, aby wzmocnić konkurencję USA z Chinami, i dała do zrozumienia, że Chiny pozostają strategicznym priorytetem dla USA. Ten sentyment znalazł odzwierciedlenie w pierwszej strategii bezpieczeństwa narodowego Bidena, gdzie jasno przedstawiono wyzwania, jakie dla porządku międzynarodowego stanowią zarówno Chiny, jak i Rosja.

Ponadto, wprowadzony niedawno przez Bidena zakaz eksportu półprzewodników do Chin wydaje się być kamieniem milowym w strategii dotyczącej Chin i nie pozostanie bez wpływu dla technologii i geopolityki. W ciągu najbliższych dwóch lat Stany Zjednoczone będą prawdopodobnie nakładać dalsze ograniczenia na dostęp Chin do krytycznych technologii ze względu na bezpieczeństwo narodowe. Chociaż Chiny w większości przestrzegają reżimu sankcji nałożonych przez Zachód na Rosję, to jednak w miarę możliwości działają jako koło ratunkowe dla Moskwy. W związku z tym dopiero w najbliższych latach zobaczymy, jak rozwiną się stosunki rosyjsko-chińskie.

Po uzyskaniu republikańskiej większości w Izbie, działania restrykcyjne wobec Chin prawdopodobnie ulegną przyspieszeniu. W miarę jak uwaga będzie się kierować w stronę wyborów prezydenckich w 2024 roku, zarówno Partia Demokratyczna, jak i Republikańska będą prawdopodobnie kontynuować stanowisko "twardej postawy wobec Chin", co utoruje drogę do dalszego wzmacniania konkurencyjności USA i zwiększenia ograniczeń w dostępie Chin do krytycznych technologii.

Nowy skład Kongresu może mieć również znaczenie dla stosunków USA-UE. Jeżeli republikanie zażądają bardziej rygorystycznego stanowiska w sprawie pomocy dla Ukrainy, może to spowodować obciążenie UE w zakresie zaspokojenia potrzeb finansowych Ukrainy. Stany Zjednoczone przekazały Kijowowi prawie 25 mld USD w ramach pomocy finansowej i humanitarnej oraz 27,5 mld USD w ramach dostaw wojskowych, co znacznie przekracza wydatki UE. Zmniejszenie wsparcia ze strony USA z pewnością zwiększyłoby presję na UE, aby zwiększyła swój wkład – co jest wyzwaniem w kontekście obecnego kryzysu energetycznego i fatalnych perspektyw gospodarczych.

Ponadto, ostatnie napięcia związane z konsekwencjami Ustawy o obniżeniu inflacji (IRA) dla UE zwróciły uwagę na możliwą dyskryminację firm europejskich przez tę Ustawę. UE wezwała USA do zmiany Ustawy IRA, ponieważ zawarte w niej zachęty finansowe „niesprawiedliwie przechylają szalę zwycięstwa na korzyść produkcji i inwestycji w Stanach Zjednoczonych kosztem Unii Europejskiej i innych partnerów handlowych”, co z kolei może grozić „powstaniem napięć, które mogą prowadzić do wzajemności lub działań odwetowych”.

Nie wiadomo jeszcze, w jakim stopniu Kongres kontrolowany przez republikanów wpłynie na realizację tego nowo uchwalonego prawa. Chociaż jest bardzo prawdopodobne, że nastąpi odparcie realizacji polityki klimatycznej Bidena i pewien zastój w realizacji przepisów podatkowych przewidzianych w Ustawie, jest mało prawdopodobne, że Kongres uchyli ustawę IRA w ciągu najbliższych dwóch lat.

ZAŁĄCZNIK: Jak dokonać oceny uznaniowej polityki fiskalnej i jej wpływu na inflację?

Rozdzielenie ruchów w wydatkach i podatkach spowodowanych wstrząsem strukturalnym (uznaniowa egzogeniczna polityka fiskalna) od ruchów spowodowanych zmianami w cyklu koniunkturalnym (automatyczne stabilizatory) stwarza problem identyfikacyjny. Wyodrębniamy (kwartalnie) uznaniowe wstrząsy fiskalne (wydatki i podatki), stosując strukturalną metodologię VAR (SVAR), przedstawioną po raz pierwszy w przełomowej pracy Blancharda i Perottiego (B&P).

Metodologia ta pozwala pominąć ruchy związane z wydatkami i podatkami, spowodowane automatycznymi stabilizatorami, i skupić się na czystym efekcie nowych środków fiskalnych. SVAR obejmuje trzy zmienne: realny PKB, realne pierwotne wydatki rządowe i realne wpływy rządowe. Wszystkie zmienne są skorygowane o wzrost liczby ludności. Nasza próba szacunkowa rozpoczyna się na początku lat 1990.

Blanchard i Perotti nakładają ograniczenia na niektóre parametry w swoich ramach SVAR (w przeciwnym razie istnieje zbyt wiele nieznanych parametrów i nie można zidentyfikować SVAR). Ograniczenia te muszą mieć sens instytucjonalny i ekonomiczny. B&P zakładają, że i) rząd nie zmienia wydatków w odpowiedzi na PKB w ciągu kwartału, ii) decyzje dotyczące wydatków są podejmowane przed decyzjami dotyczącymi opodatkowania lub odwrotnie oraz iii) elastyczność wpływów podatkowych w stosunku do PKB jest stała (zazwyczaj około 1-1,5).

O ile te założenia są zasadniczo zadowalające, o tyle pierwsze założenie może stanowić pewne wyzwanie w czasach ostrego kryzysu gospodarczego. Zwłaszcza kryzys Covid-19 pokazał, jak szybko rządy działały w zakresie wprowadzania bodźców fiskalnych.

Z tego powodu obeszliśmy ten problem identyfikacji, dodając zmienną manekinową w II kwartale 2020 roku. Zmienne manekinowe (dummies) są przydatne w tym kontekście do identyfikacji dużych strukturalnych wstrząsów fiskalnych, które można łatwo wyróżnić – zazwyczaj są to bezprecedensowe skoki wydatków zaobserwowane w II kwartale 2020 roku. Impuls fiskalny oblicza się wtedy po prostu jako różnicę między obserwowanym wstrząsem fiskalnym a wartością zmiennej manekinowej (plus reszta).

Ta strategia identyfikacji prowadzi do znacznie bardziej satysfakcjonującej identyfikacji strukturalnego wstrząsu fiskalnego w II kwartale 2020 roku w porównaniu z estymacją bez zmiennej dummy.

Stwierdzamy, że w II kwartale 2020 roku około dwie trzecie całkowitego wzrostu wydatków rządowych wynikało z nowych środków, a jedna trzecia odzwierciedlała działanie automatycznych stabilizatorów.

Impuls fiskalny, który uzyskujemy dzięki tej metodologii, jest zbliżony do salda cyklicznego MFW, ale ma tę zaletę, że jest dostępny w ujęciu kwartalnym i pozwala na oddzielenie wstrząsów fiskalnych od wstrząsów wydatkowych. W naszych ramach SVAR wyprowadzamy również mnożniki fiskalne, czyli wpływ wstrząsów fiskalnych na wzrost PKB. Nasze mnożniki fiskalne – średnio około 0,7 dla wydatków i podatków - mieszczą się w zakresie ogólnie szacowanych wartości, chociaż w literaturze nie ma zgody co do ich wielkości.

Wykres 8 przedstawia szacowany wpływ polityki fiskalnej na PKB w czasie, obliczony jako iloczyn wstrząsów fiskalnych i mnożnika fiskalnego.

Model dobrze oddaje wpływ na PKB obniżek podatków wprowadzonych przez administrację Busha na początku XXI wieku, jak również konsolidacji fiskalnej w latach 2013-15 pod auspicjami administracji Obamy. Okazuje się, że pakiety stymulacyjne w okresie od końca 2020 do końca 2021 roku wsparły wzrost o prawie 8 pkt. proc. w ujęciu rocznym.

Wpływ polityki fiskalnej na inflację szacujemy za pomocą podstawowej krzywej Phillipsa, która wiąże inflację zasadniczą z jej opóźnieniem, oczekiwaniami inflacyjnymi, cenami ropy naftowej i luką produktową (tj. wzrostem PKB w stosunku do potencjału).

Nasza próba szacunkowa rozpoczyna się na początku lat 1990. Co ciekawe, nachylenie krzywej Phillipsa (tj. współczynnik luki produktowej) wzrasta, gdy włączymy do estymacji okres pandemii: inflacja stała się bardziej wrażliwa na cykl gospodarczy.

Maxime Darmet, Starszy Ekonomista ds. Francji i USA

Eva Davidsdottir, Manager ds. Spraw Publicznych

Dan North, Starszy Ekonomista ds. USA i Kanady

Przeczytaj także:

Donald Trump prezydentem USA - jak mogą zareagować rynki?

Donald Trump prezydentem USA - jak mogą zareagować rynki?

Donald Trump prezydentem USA - jak mogą zareagować rynki?

Donald Trump prezydentem USA - jak mogą zareagować rynki?

1 2

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki [© wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/drapacze-chmur/Ile-kosztuje-mieszkanie-w-najwyzszych-wiezowcach-Polski-Ceny-apartamentow-zapieraja-dech-w-piersiach-podobnie-jak-widoki-267512-50x33crop.png "Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki [© wygenerowane przez AI]") Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki

Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki

{kind=link}

{kind=link}