Polska gospodarka jest wśród najlepszych

2021-06-12 00:18

Przeczytaj także: PIE: gospodarkę światową napędzają 3 siły

Prognozy Euler Hermes zakładają, że w 2021 roku globalny PKB wzrośnie o +5,5%, a liderem będą tu Stany Zjednoczone. Europa do poziomów sprzed kryzysu dojdzie rok później, w I kwartale 2022 roku. Powrót do ścieżki wzrostu sprzed Covid-19 zajmie dodatkowe cztery lata.Eksperci Euler Hermes prognozują, że handel światowy wzrośnie w 2021 roku o +7,7% w ujęciu ilościowym.

Najważniejsze prognozy Euler Hermes

- Bezpieczeństwo szczepień w celu ukształtowania Wielkiego Ponownego Otwarcia. Podczas gdy zaawansowane gospodarki przeprowadziły kampanie szczepień, niechęć do szczepień i szczepionki drugiej generacji są priorytetami pierwszego rzędu. W międzyczasie niedostateczne szczepienie w Azji i na rynkach wschodzących może spowodować rozsynchronizowanie ścieżek wzrostu.

- Odłożone wydatki są realizowane, ale pozostałe oszczędności sięgają 500 mld euro w Europie i 1 bln dolarów w USA. Konsumpcja doprowadzi do ożywienia, ale zachowania związane z gromadzeniem pozostaną ze względów ostrożnościowych, komplikując dalsze decyzje polityczne.

- Inflacja, jaka inflacja? Wąskie gardła w zakresie podaży (surowców, zdolności transportowych, pracowników) prawdopodobnie utrzymają inflację kosztową do końca 2021 r na poziomie najwyższym od pięciu lat. Moc cenowa firm pozostaje ograniczona, zwłaszcza w Europie. Z analiz ekonomistów Euler Hermes wynika, że siła nabywcza gospodarstw domowych będzie pod presją, ponieważ luka w zatrudnieniu (ubytek 4 mln miejsc pracy w strefie euro i 10 mln w USA) będzie niwelować w pewnym stopniu inflację płacową. Z kolei inflacja monetarna nie jest prawdopodobna, ponieważ prędkość obiegu pieniądza jest rekordowo niska.

- Pakt faustowski, czyli kontrakt z diabłem pozostanie: między ekspansywną polityką fiskalną i monetarną. Spodziewamy się, że banki centralne będą cierpliwe przed podwyżką stóp procentowych w 2023 r. (niektóre wyjątki: Norwegia, Nowa Zelandia, Wielka Brytania do września 2022 r.). Rynki wschodzące są bardziej narażone na nagłą zmianę nastrojów rynkowych, która narzuci nieuporządkowaną korektę walut i zadłużenia.

- Europę czekają polityczne rozdroża, ale w 2022 r. nie będzie powtórki kryzysu z 2012 r. W strefie euro fundusz Nowej Generacji UE i EBC będą wspierać ożywienie gospodarcze i powstrzymać napięcia finansowe, podczas gdy wybory w Niemczech i we Francji mogą wywołać niespodzianki polityczne. Należy uważać na niejednorodność.

- Ryzyko kredytowe pod kontrolą. Zagadka niewypłacalności trwa nadal, ponieważ zadłużenie przedsiębiorstw wzrosło do nowych maksimów, ale wzrosły także środki pieniężne w bilansie, a wsparcie płynności dla firm będzie kontynuowane do 2022 r. Europejskie firmy niefinansowe będą musiały zwiększyć swoje marże średnio o 1,5 p.p., aby zrównoważyć swój dług.

- Zielony to nowa czerń, nowy węgiel polityki przemysłowej. Przejście w kierunku czystszego modelu wzrostu będzie wymagało zdefiniowania prawdziwej nowej polityki przemysłowej, polegającej na generowaniu nowych zasobów fiskalnych, subsydiowaniu transformacji, ochronie krajowych producentów i inwestowaniu w infrastrukturę. W latach 2021-50 roczne inwestycje w sektorze energetycznym muszą wzrosnąć o około 1% światowego PKB w porównaniu z dzisiejszymi poziomami, aby umożliwić przejście na zerowe zużycie energii netto. Przy 1,3 bln USD inwestycji w odnawialną energię elektryczną będą musiały przekroczyć najwyższy poziom, jaki kiedykolwiek wydano na dostawy paliw kopalnych (1,2 bln USD w 2014 r.).

- Ryzyko polityczne pozostaje: w obliczu nowego paternalizmu USA i taktycznego multilateralizmu – uważają eksperci Euler Hermes. Stany Zjednoczone rozpoczęły nową falę globalnych i wielostronnych inicjatyw na rzecz zmian klimatycznych i polityki podatkowej. Ale takie ożywienie zaangażowania międzynarodowego nie musi oznaczać nieselektywnego multilateralizmu: jak dotąd w 2021 r. Stany Zjednoczone były najbardziej aktywne w zakresie środków protekcjonizmu handlowego, a najbardziej atakowane były Chiny i Niemcy (w ujęciu netto). Chociaż w regionie Azji i Pacyfiku można zauważyć pewne przyspieszenie w rozszerzaniu i wdrażaniu umów o wolnym handlu (np. RCEP, CPTPP itp.), nie jest on odporny na istniejące wcześniej napięcia geopolityczne, które pogłębiły się wraz z kryzysem Covid-19 (np. Chiny i „Quad”).

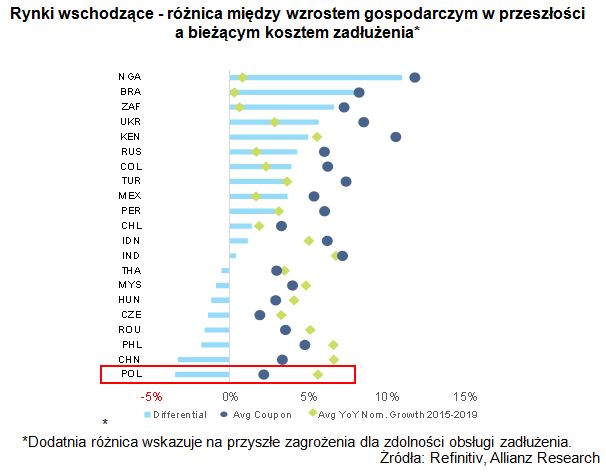

- Z analiz Euler Hermes wynika, że Polska jest w najlepszej sytuacji spośród gospodarek wschodzących w zakresie oczekiwanej zdolności obsługi zadłużenia (mierzone na podstawie porównania wzrostu gospodarczego w przeszłości a bieżącego kosztu długu - odsetki, mierzone jako średni kupon długu państwowego). Niskie stopy procentowe są kluczowe dla utrzymania obecnego poziomu zadłużenia, zwłaszcza gdy programy walki z Covid-19 i jego trwałymi skutkami mogą wymagać większego finansowania. Polska (obok Węgier i Rumunii w Europie Środkowej) napotyka jednak podwyższone ryzyko inflacyjne – ekonomiści Euler Hermes spodziewają się więc dwóch podwyżek stóp procentowych w Polsce do połowy 2022 roku

Oczekiwana liczba podwyżek stóp procentowych do połowy 2022 r. w gospodarkach wschodzących

fot. mat. prasowe

Oczekiwana liczba podwyżek stóp procentowych

W Polsce oczekuje się dwóch podwyżek stóp procentowych.

W całym regionie wschodzącej Europy prognozowany roczny wzrost realnego PKB wyniesie +4,6% w 2021 r. (znacznie kompensując spadek o -2,7% w 2020 r.), a następnie +3,7% w 2022 r. – wynika z analiz Euler Hermes Dotychczasowe dane o aktywności gospodarczej w 2021 r. ujawniły rozbieżności w wynikach gospodarczych między gospodarkami w obliczu trzecich fal Covid-19 występujących w różnym czasie. Węgry, Rumunia, Bułgaria i Turcja osiągnęły lepsze wyniki w I kw., ale powinny odnotować umiarkowane wyniki w II kw., ponieważ liczba zakażeń ponownie osiągnęła najwyższy poziom w kwietniu, a zakłócenia w łańcuchu dostaw nieco osłabiły potencjał wzrostu. Rosja również osiągnęła lepsze wyniki na początku roku i nadal będzie korzystać z wyższych cen ropy, co przeważa nad wpływem groźby potencjalnych nowych sankcji.

Wraz z poprawą sytuacji epidemicznej w 2 półroczu, możliwością osiągnięcia odporności stadnej na Covid-19 do jesieni i przywróceniem łańcuchów dostaw ekonomiści Euler Hermes spodziewają się, że regionalne ożywienie nabierze tempa w drugiej połowie 2021 r. Inflacja wzrośnie w II kw., głównie ze względu na efekty bazowe związane z cenami energii, które spadły rok temu, i są obecnie relatywnie znacznie wyższe, ale także z powodu rosnących płac w warunkach niedoskonałej realokacji siły roboczej. Wzrost cen powinien następnie spowolnić, częściowo dzięki pewnym ostrożnym podwyżkom stóp procentowych, chociaż ryzyko inflacyjne pozostaje podwyższone w Turcji (ze względu na deprecjację waluty), a także na Węgrzech, w Polsce i Rumunii, które zaangażowały się w łagodzenie ilościowe i od tego czasu doświadczyły silnego wzrostu podaży pieniądza od 2020. Bezrobocie wzrośnie w 2021 r., ponieważ niektóre środki państwowe są wycofywane. Powinno to powstrzymać wzrost płac w późniejszym okresie, a także w pewnym stopniu złagodzić presję cenową. Ponadto w tym roku w Europie Środkowej zelżała presja walutowa.

fot. mat. prasowe

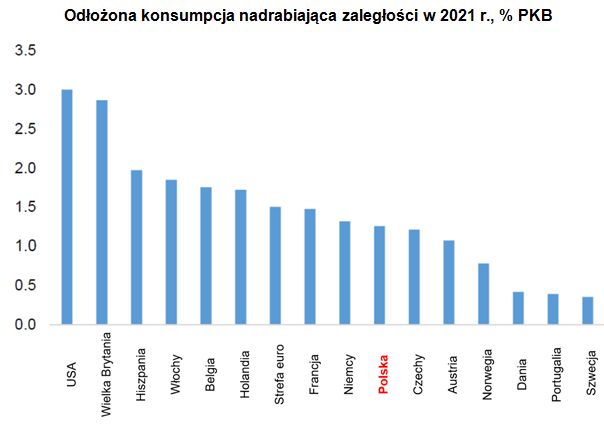

Odłożona konsumpcja nadrabiająca zaległości w 2021 r., % PKB

Ekonomiści Euler Hermes spodziewają się, że regionalne ożywienie nabierze tempa w drugiej połowie 2021 r

fot. mat. prasowe

Rynki wschodzące - różnica między wzrostem gospodarczym w przeszłości a bieżącym kosztem zadłużenia

Wykres pokazuje różnicę pomiędzy wzrostem gospodarczym w przeszłości a bieżącym kosztem długu (odsetki, mierzone jako średni kupon długu państwowego).

Wykres pokazuje różnicę pomiędzy wzrostem gospodarczym w przeszłości a bieżącym kosztem długu (odsetki, mierzone jako średni kupon długu państwowego). Jeśli ostatni wzrost stóp procentowych na rynkach wschodzących (Emerging Markets - EMs) utrzyma się, może to mieć szkodliwy wpływ na stabilność zadłużenia. Niskie stopy procentowe są kluczowe dla utrzymania obecnego poziomu zadłużenia, zwłaszcza gdy programy walki z Covid-19 i jego trwałymi skutkami mogą wymagać większego finansowania.

Aby to przeanalizować, ekonomiści Euler Hermes przeprowadzili analizę różnicy między stopami procentowymi a stopami wzrostu. Jest to powszechna miara zdolności obsługi zadłużenia, ponieważ koszt długu jest porównywany z zyskami (wzrostem PKB), które zapewnia. Do obliczeń wykorzystujemy średni kupon, jaki kraje EM płacą za swój dług państwowy oraz średni nominalny roczny wzrost gospodarczy w latach 2015-2019 (jako przybliżenie przyszłego średniorocznego wzrostu gospodarczego). Kraje, które na wykresie wykazują dodatnią różnicę między średnim kuponem a przeszłym wzrostem gospodarczym, mogą mieć problemy w nadchodzących latach, jeśli nie uda im się zmienić jednej lub obu zmiennych. Ponieważ punkt startowy PKB w 2020 roku jest niski, potencjalny wzrost jest wyższy. Ale czy to wystarczy, aby zrównoważyć koszt długu? Na dzień dzisiejszy obserwujemy pewne podwyżki stóp procentowych, które mogą to utrudnić, a sytuacja ta może się pogorszyć w przypadku taper tantrum. Na wykresie przedstawiono, od góry do dołu, kraje o największej nierównowadze.

Dodatnia różnica wskazuje, że oczekiwany wzrost jest zbyt niski, aby utrzymać dług publiczny na stabilnym poziomie lub sprowadzić go na ścieżkę spadkową (jeśli dług rośnie szybciej niż PKB, stosunek długu do PKB wzrasta). Rysunek pokazuje, że kluczowe rynki w Afryce i Ameryce Łacińskiej, a także Rosja i Ukraina mogą stanąć w obliczu (poważnych) problemów ze spłacalnością długu, biorąc pod uwagę już wysoką różnicę między kuponami płatnymi a wzrostem gospodarczym. Po przeciwnej stronie znajdują się gospodarki azjatyckie oraz środkowoeuropejskie, przy czym z analiz Euler Hermes wynika, że Polska jest w najlepszej sytuacji spośród wybranych gospodarek. Ich powody są jednak różne: podczas gdy kraje Europy Środkowej charakteryzują się niskimi stopami procentowymi i umiarkowanym wzrostem gospodarczym, niektóre z gospodarek azjatyckich, jak Indie, Indonezja i Filipiny, charakteryzują się silnym wzrostem gospodarczym, który rekompensuje stopy procentowe powyżej 5%.

Bank Światowy podnosi prognozę PKB dla Polski do 3 proc. w 2024 r.

Bank Światowy podnosi prognozę PKB dla Polski do 3 proc. w 2024 r.

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Wiadomości

-

4 na 10 firm planuje rekrutacje w II kwartale 2026. Które branże i regiony będą liderami?

-

Czy mężczyźni naprawdę rzadziej chorują na depresję? Eksperci mają wątpliwości

-

11,3 mld euro na rynku nieruchomości CEE. Polska wśród kluczowych rynków

-

Epidemia krótkowzroczności. Dlaczego Europa traci miliardy i jak temu zapobiec?

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}

{kind=link}

{kind=link}