Wakacje 2018: mamy 164 zł oszczędności

2018-08-29 11:07

Przeczytaj także: Wakacje 2018: last minute już nie takie tanie?

Bułgaria: wzrost o 0,10% - jedenasty tydzień wzrostu udziałów rynkowych po wcześniejszych 9 tygodniach spadków. Nieco lepsza od historycznej sprzedaż Bułgarii była w tym okresie wspierana przez wyraźnie mniej korzystną niż zazwyczaj o tej porze sprzedaż kierunków konkurencyjnych jakimi są Turcja (niepewność sytuacji ekonomicznej) i Egipt (relatywnie wysokie ceny). W minionym tygodniu, pomimo wyraźnie lepszej sprzedaży Turcji, Bułgaria nadal zyskiwała rynkowe udziały, chociaż już w wolniejszym tempie.

Albania: wzrost o 0,06% - bardzo duże obniżki cen wycieczek do Albanii, rozpoczęte w drugim tygodniu czerwca zdecydowanie poprawiły sprzedaż, której dobre tempo utrzymuje się do chwili obecnej. W minionym tygodniu Albania traciła udziały w sierpniu (duży stopień wyprzedania, za to energicznie zyskiwała w nabierającym teraz dużego znaczenia wrześniu.

Tunezja: wzrost o 0,02% - kierunek ten regularnie zyskiwał na znaczeniu od czwartego tygodnia stycznia do końca marca, co mogło wynikać z relatywnie bardzo niskich cen oraz odłożonego popytu z trzech poprzednich sezonów. W dwunastu kolejnych tygodniach notowano już dość systematyczne spadki udziałów rynkowych, co mogło mieć związek z rosnącymi cenami wyjazdów do tego kraju. Przewaga zniżek cen kilku ostatnich tygodniach przyczyniła się poprawy popytu, ale efekt poprawy udziałów Tunezji w rynku był ograniczony. W ostatnim tygodniu Tunezja nieznacznie zyskiwała udziały w sierpniu, znacząco w październiku, a traciła we wrześniu.

Egipt: spadek o 0,02% - Trzynasty tydzień spadku udziału w rynku, choć tym razem nieznaczny. Egipt do trzeciej dekady kwietnia zdecydowanie zyskiwał na znaczeniu, a późniejszy słabszy okres miał zapewne związek z postępującą utratą przewagi w bieżącej atrakcyjności cenowej wobec kierunków konkurencyjnych, w tym także z perspektywy porównań z analogiczną sytuacją w sezonie ubiegłym. Obecnie relatywne ceny Egiptu uległy dość wyraźnej poprawie, co stało się zapewne ważną przyczyną ostatniej poprawy sprzedaży W minionym tygodniu Egipt notował wzrosty udziałów w sierpniu i wrześniu, a sporo tracił we październiku.

Hiszpania: spadek o 0,10% – od kilku tygodni traciła udziały rynkowe, ale w wyraźnie malejącej skali w porównaniu z okresem wcześniejszym, a w ostatnim tygodniu wyszła już na „zero”. Kierunek wrócił do spadków w obliczu ustępowania przeciągającego się okresu nadspodziewanie słabej sprzedaży Turcji i Egiptu. Hiszpania w minionym tygodniu zyskiwała udziały we wrześniu, a traciła w sierpniu i w październiku.

Grecja: spadek o 0,13% - pierwszy spadek udziałów rynkowych po osiemnastu z rzędu wcześniejszych wzrostach, które nastąpiły po jeszcze wcześniejszym 13-tygodniowym trendzie spadkowym trwającym do połowy kwietnia. Generalnie rzecz biorąc obecnie Grecja powinna już wchodzić w okres stopniowego wyhamowywania wzrostów, co dość gwałtownie nastąpiło w minionym tygodniu z powodu dużej poprawy sprzedaży Turcji, a mniejszej Egiptu. Sprzedaż Grecji jest nadal wspierana przez relatywnie niskie ceny, które w kolejnych tygodniach powinny już jednak tracić na relatywnej atrakcyjności. W ostatnim tygodniu rynkowe udziały sprzedaży Grecji malały w sierpniu i wrześniu, a dość silnie rosły w październiku.

Na innych kierunkach, nie odnotowano większych zmian, a skala ich zysków lub strat udziałów rynkowych wyrażała się dla nich w minionym tygodniu w setnych częściach procenta.

Plusy i minusy tygodnia(i) dla turystyki

Raczej minus: znów bardzo dobre informacje z polskiej gospodarki

Ostatnio otrzymujemy coraz większą liczbę informacji świadczących o bardzo dobrym stanie naszej gospodarki. W ostatnią środę 22 sierpnia podano dane o dynamice sprzedaży detalicznej w lipcu tego roku, która wyniosła + 9,3 procent (w cenach stałych +7,1 procent). Czyli nieco mniej niż w czerwcu (+10,3 procent). Jest to wynik bardzo wysoki i z dużymi szansami na ponownie najlepszy w krajach Unii Europejskiej, o czym przekonamy się niebawem, gdy wskaźniki podadzą inne kraje – na razie zrobiła to tylko Dania: +0,5 procent.

Warto jednak zapoznać się z narracją mediów dotycząca tej kwestii. Przeważa w niej ton smutku (np. jest gorzej, ale nie ma jeszcze poważnych powodów do obaw) i ciekawych pomyłek jak np. twierdzenie, że sprzedaż detaliczna spadła, czyli zgubiono gdzieś słowo „dynamika”. Warto też sięgnąć do komentarzy do wyników za lipiec 2015 (+1,2 procent) lub lipiec 2014 (+2,1 procent). Nie ma w nich wprawdzie euforii, ale jest całkiem dużo wyrozumiałego ciepła.

Warto zapamiętać ten przykład, gdyż stanowi on zwiastun klimatu walki politycznej związanej z nadchodzącymi kampaniami przedwyborczymi. Wiele wskazuje, że zupełnie nie będą się w nich liczyć racjonalne argumenty, tylko zaawansowane wykwity propagandowej retoryki.

Organizatorzy turystyki powinni w tym wypadku pamiętać o relatywnie niskim poziomie sprawności zawodowej komentatorów zatrudnionych w państwowych mediach, którzy w przekazie lub medialnych dyskusjach nie potrafią skutecznie przeciwstawić się drugiej stronie. Może to z dużym prawdopodobieństwem prowadzić do nieracjonalnego osłabienia nastrojów konsumenckich, a zwłaszcza przy nabywaniu towarów i usług dalszej potrzeby, do których należą też zagraniczne wycieczki.

W takich warunkach proste przenoszenie szybkiego wzrostu gospodarczego i rosnącej zamożności społeczeństwa na ofensywne planowanie nowych programów czarterowych w sezonie 2019, łatwo może okazać się kosztowną pomyłką.

Raczej minus: dalszy spadek cen akcji Thomasa Cooka

Od ostatniego materiału w tej kwestii minęło dwa tygodnie. W tym czasie kurs akcji koncernu spadł o kolejne 7,5 procent, powiększając przecenę od dnia publikacji półrocznych sprawozdań finansowych do 43,2 procent. Przecena TUI Group była w adekwatnym okresie wprawdzie ponad 2,5 razy mniejsza, ale też godna uwagi (16,7 procent).

Pojawił się też nowy wątek w tej kwestii, a mianowicie koncentracja Thomasa Cooka na Grecji (numer 1 na tym kierunku), podczas, gdy rywal jest bardziej zrównoważony, a nawet nieco preferuje Turcję. W obecnej sytuacji gdy wyraźnie słabnie konkurencyjność Grecji wobec innych kierunków w regionie stanowi to słabszy punkt Thomasa Cooka i może tłumaczyć część niekorzystnej atmosfery wokół wyceny tej spółki.

Pośrednio cierpią na tym wycena porównawcza i notowania naszego giełdowego jedynaka z branży, czyli biura Rainbow, które nadal podążają krok w krok za notowaniami Thomasa Cooka, o czym pisaliśmy obszerniej w materiale przed dwoma tygodniami.

II. Istotne kwestie z zakresu cen imprez turystycznych

1. Podobnie jak przed rokiem stosujemy w raportach wizualizację omawianej tematyki cen imprez turystycznych w postaci mapek, które w naszej intencji mają pomóc w szybszym zorientowaniu się w ogólnej sytuacji. Począwszy od 22 stycznia zestawienia obejmują jedynie sezon lato 2018, podczas gdy wcześniej były one sporządzane naprzemiennie dla zimy i lata.

2. Tak jak zaznaczano to przed tygodniem, w niniejszym materiale zestawienia nie bazują już na cenach dla wylotów w okresie 6-12 sierpnia, ale dla 3-9 września 2018 roku, czyli w pierwszym pełnym tygodniu września, w tym przypadku zebranych w dniu 23 sierpnia tego roku i porównanych z cenami z 16 sierpnia, a w porównaniach rok do roku z cenami z 24 sierpnia 2017 roku.

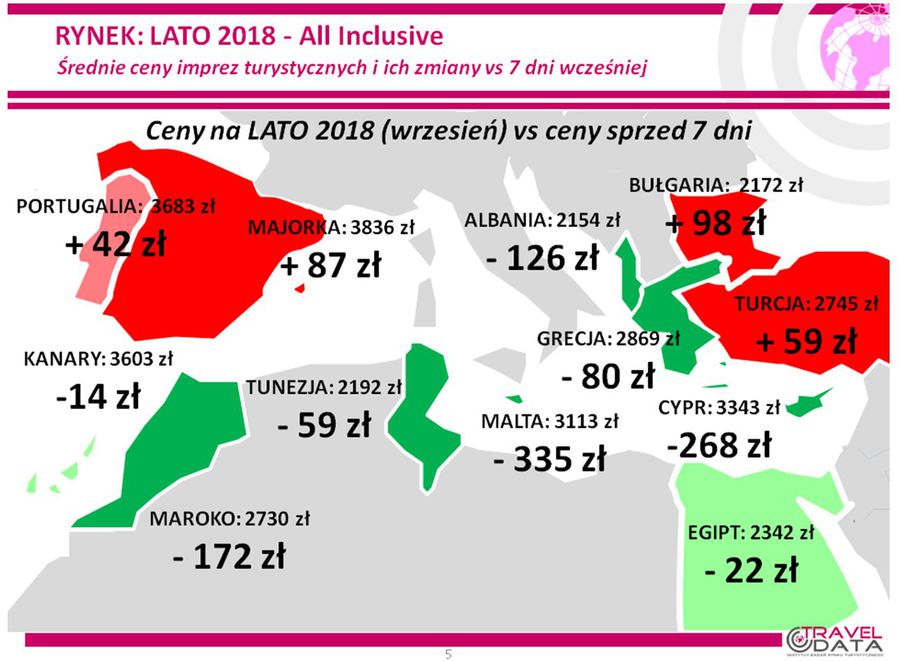

W ostatnim tygodniu średnia cena wycieczek w pierwszym pełnym tygodniu września odnotowała spadek o 50 złotych (poprzednio spadła o 39 złotych, a wcześniej wzrosła o 16 złotych). Największe zniżki średnich cen zanotowano na Korfu – o 360 złotych oraz na Malcie i Cyprze – o 335 i 268 złotych. Największe zwyżki wystąpiły tym razem w Bułgarii – o średnio 98 złotych oraz na Fuerteventurze i Majorce – o 92 i 87 złotych. W tym samym czasie przed rokiem oraz przed dwoma laty średnie ceny wycieczek odpowiednio spadły o 9 i wzrosły o 23 złote.

Zmiany średnich cen jakie miały miejsce w ostatnim tygodniu na poszczególnych kierunkach obrazuje załączona mapka.

fot. mat. prasowe

Średnie ceny imprez turystycznych i ich zmiany vs 7 dni wcześniej

W ujęciu tygodniowym najbardziej zdrożała Bułgaria.

Miniony tydzień przyniósł na wiodących kierunkach wyraźnie wyższe od przeciętnego (czyli od 50 złotych) spadki średnich cen wycieczek na kierunkach greckich – o średnio 80 złotych. W mniejszym stopniu obniżyły się ceny wycieczek do Egiptu i na Wyspy Kanaryjskie – średnio o 22 i 14 złotych, a dość znacznie wzrosły ceny wyjazdów do Turcji i Bułgarii – o 59 i 98 złotych. Dla odmiany znaczne spadki cen zanotowano na kierunkach wyraźnie nabierających znaczenia w tym sezonie, czyli w Tunezji i w Albanii – o średnio 59 i 126 złotych.

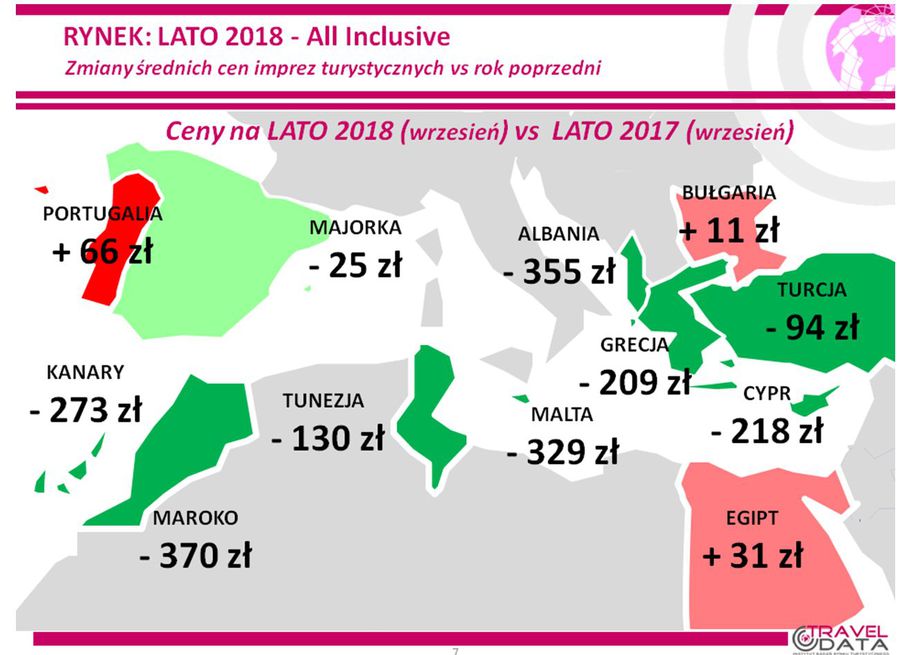

2. Badanie średniej ceny imprez wobec cen sprzed roku dla wylotów w okresie pierwszego pełnego tygodnia września pokazuje, że bieżąca średnia cena wobec średniej ceny dla poprzedniego sezonu była niższa o 164 złote, (poprzednio była niższa o 171 i 131 złotych). Przed rokiem, a zatem w trzecim tygodniu sierpnia 2017, średnia cena w porównaniu rok do roku była wyższa o 109 złotych.

Po raz kolejny (siedemnasty) w tym sezonie czynniki o charakterze kosztotwórczym działały w kierunku zmniejszania marż ze sprzedaży wycieczek. Cena paliwa lotniczego w minionym tygodniu nadal była zdecydowanie wyższa niż przed rokiem (2,81 wobec 2,22 zł/litr, czyli o 26,6 procent), ale skala wzrostu w okresie ostatnich czterech tygodni uległa złagodzeniu. Jego wpływ nieco zwiększał tańszy złoty, który osłabł w skali 12 miesięcy dla rozliczeń turystycznych o niecały 1 procent. W rezultacie czynniki zmian cen paliwa i kursów złotego zgodnie działały w kierunku powiększania średniego poziomu kosztów wycieczek leczw nieco mniejszym stopniu niż w wielu z minionych tygodni, a mianowicie około 95/105 złotych (poprzednio wpływ ten wynosił 90/100 złotych, a wcześniej 85/95, 110/120, 95/105, 150/160, 130/140, 130/140, 135/145, 110/120, 125/135, 120/130, 135/145, 120/130, 115/125, 50/60 i 45/55 złotych oraz był neutralny, a jeszcze wcześniej czynniki te działały odwrotnie, a zatem w kierunku obniżenia kosztów o około 25/35, 60/70, 35/45, 30/40, 50/60, 85/95 złotych).

Należy pamiętać, że wpływ zmian cen paliwa i walut na ceny wycieczek w zależności od touroperatora jest mniej lub więcej opóźniony (m.in. przez kontrakty zabezpieczające i politykę marż), a ich wpływ należy traktować raczej w uśrednionych kategoriach docelowych (asymptotycznych).

Sytuację w zakresie zmian średnich cen rok do roku w ostatnim tygodniu na poszczególnych kierunkach ilustruje załączona mapka.

vs ceny na lato 2017 (wrzesień)")

fot. mat. prasowe

Ceny na lato 2018 (wrzesień) vs ceny na lato 2017 (wrzesień)

Względem minionego roku zdrożały jedynie Portugalia, Bułgaria i Egipt i Kanary.

Spośród najważniejszych kierunków – podobnie jak miało to miejsce począwszy od połowy czerwca dla wyjazdów sierpniowych - pozycję lidera wzrostu cen rok do roku nadal zajmuje Egipt, gdzie średnie ceny przewyższały ubiegłoroczne o 31 złotych. W adekwatnej sytuacji dla pierwszego tygodnia sierpnia (materiał z 30 lipca) różnica ta była zdecydowanie wyższa i wynosiła 296 złotych. Kierunek ten nie jest już jedynym, na którym ceny wycieczek pozostają wyższe niż przed rokiem, gdyż w takiej sytuacji znalazła się również Bułgaria, gdzie ceny wycieczek rok do roku stały się wyższe o 11 złotych (w adekwatnej sytuacji były niższe o 82 złote).

Na pozostałych wiodących kierunkach wycieczki są mniej kosztowne niż w poprzednim sezonie, przy czym w mniejszym stopniu dotyczy to popularnego w tym roku kierunku budżetowego, którym jest Turcja, gdzie średnia przecena wyniosła 94 złote (w adekwatnej sytuacji dla pierwszego tygodnia sierpnia 72 złote). Wyraźnie większe były natomiast średnie przeceny w Grecji – 209 złotych (253 złote) oraz na Wyspach Kanaryjskich - 273 złote (192 złotych).

Przeczytaj także:

Wakacje 2018: październik o 112 zł tańszy niż rok temu

Wakacje 2018: październik o 112 zł tańszy niż rok temu

Wakacje 2018: październik o 112 zł tańszy niż rok temu

Wakacje 2018: październik o 112 zł tańszy niż rok temu

oprac. : eGospodarka.pl

Więcej na ten temat:

turystyka zagraniczna, ceny wycieczek zagranicznych, biura podróży, wakacje, first minute, wakacje 2018, rok 2018

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie? [© freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Sprzedaz-mieszkan-znowu-hamuje-Skad-to-spowolnienie-267593-50x33crop.jpg "Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie? [© freepik]") Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie?

Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie?

{kind=link}

{kind=link}