Wakacje 2018: jesienią zaoszczędzimy całkiem sporo

2018-09-05 10:55

Przeczytaj także: Wakacje 2018: mamy 164 zł oszczędności

I. Ważne wydarzenia ostatniego tygodnia w turystyce wyjazdowej.

Znaczący spadek bieżącej sprzedaży wycieczek

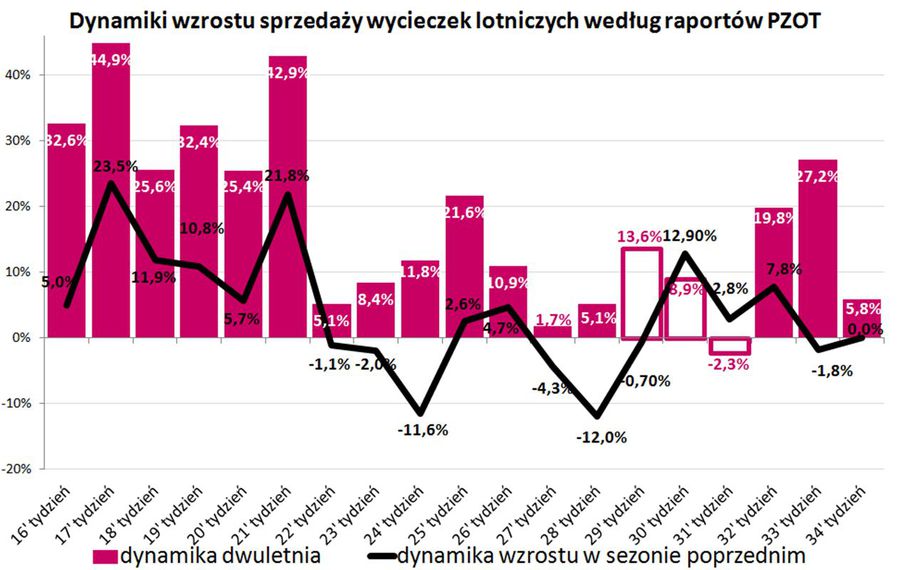

W mediach pojawiła się czterdziesta czwarta już odsłona raportu z systemu MerlinX (34/2018), poświęconego rezultatom sprzedaży wycieczek organizowanych w sezonie 2017/2018. Czego dowodzi? Tym razem, podobne zresztą jak przed tygodniem, mieliśmy do czynienia z dość pokaźnym, bo 19-procentowym spadkiem bieżącej sprzedaży wycieczek (-13 proc. tydzień temu). Bieżąca obniżka ma jednak charakter bardziej obiektywny niż poprzednia, ponieważ nie miał na nią wpływu układ dni wolnych. W efekcie tego sprzedaż najważniejszych z punktu widzenia branży wycieczek lotniczych spadła z poziomu 29,5 procent do zaledwie +5,8 procent.

+5,8 procent wyniosła również dynamika dwuletnia. Dla porównania, tydzień wcześniej sięgnęła +27,2 procent, a przed dwoma tygodniami było to +19,8 procent.

fot. mat. prasowe

Dynamiki wzrostu sprzedaży wycieczek lotniczych wg raportów PZOT

Dynamika dwuletnia wyniosła +5,8 procent, podczas gdy tydzień wcześniej osiągnęła +27,2 procent.

Ostatni rezultat wydaje się sporo niższy od ogólnych oczekiwań i odczuć w branży, ale można wymienić przynajmniej trzy przyczyny takiego stanu rzeczy.

Wzrosty na rynku znacznie większe niż pokazują to raporty

Pierwsza ma charakter techniczny i sprowadza się do tego, że dane o sprzedaży w systemie MerlinX z reguły słabo, a często nawet bardzo słabo przystają do realnej rzeczywistości branży i mogą być traktowane jako wyznacznik jej sytuacji jedynie w sposób mocno orientacyjny.

Skala rozbieżności jest duża, ma charakter rosnący i na razie wynosi około lub blisko 10 procent dla tego oraz poprzedniego sezonu letniego, a ponad 20 procent dla ostatniej zimy. Ten temat poruszaliśmy w naszych materiałach już wielokrotnie, ale wrócimy do niego jeszcze niejednokrotnie w przyszłości. Ciekawe natomiast, że wbrew nieustannemu naporowi faktów oraz całkowicie innych wysoce wiarygodnych instytucjonalnych i branżowych danych, autor raportów zamiast dojść do jakiejś konstruktywnej autorefleksji po prostu dalej publicznie „przestrzega” przed innymi opiniami.

Z pewnością nie ułatwia to przynajmniej niektórym organizatorom planowania rozwoju biznesu w sposób adekwatny do obiektywnej sytuacji rynkowej. W ten sposób rynek już na etapie przygotowania programów lub wprowadzania mylnych danych do modeli planistycznych staje się podatny na nierównowagi i to zarówno ogólne, jak i na niektórych kierunkach.

Dwie kolejne przyczyny słabych danych o sprzedaży mają już charakter biznesowy i należą do nich:

- bardzo głęboki spadek nastrojów konsumenckich

- dość dobre prognozy jesiennej pogody w kraju.

Aż tak niekorzystnych zmian nastrojów konsumenckich się nie spodziewano

Pierwszy przypadek zostanie omówiony jeszcze w dalszej części materiału, ale już teraz można zaznaczyć, że niestety sprawdzają się na pozór całkowicie nielogiczne przewidywania Instytutu TravelData, że wysyp bardzo dobrych danych dotyczących polskiej gospodarki doprowadzi do spadku nastrojów konsumenckich. W pełni potwierdzają to najnowsze - na razie wstępne - dane globalnej agencji badawczej Kantar Public, przy czym spadek ten jest nawet głębszy niż można było przypuszczać.

Nie chodzi przy tym o spadek ogólnego wskaźnika nastrojów z 10 pkt w czerwcu do zaledwie 2 pkt w sierpniu (najsłabszy wynik od maja 2017), ale o głównych „winowajców” tego spadku. Są nimi poglądy Polaków na stan polskiej gospodarki oraz finansów własnych gospodarstw domowych, a zwłaszcza przewidywania rozwoju sytuacji w tym zakresie.

O ile drugie oceniane są źle, ale nie dramatycznie, a mianowicie dla gospodarki kraju (0 pkt) najgorzej od grudnia zeszłego roku, a gospodarstw domowych (+3 pkt) najgorzej od marca 2017, o tyle wektor zmian pomiędzy sytuacją obecną, a przewidywaną - który reprezentuje tempo zmian na gorsze - przyjął dla gospodarki ogółem wartość najmniej korzystną od grudnia 2016 roku (okupacja sali plenarnej Sejmu przez siły opozycyjne), a dla gospodarstw domowych najsłabszą wartość w całej dotychczasowej historii badań (sic!).

Oczywiste jest, że słabsze nastroje konsumenckie w zasadzie nie wpłyną na sprzedaż masła, mleka, czy kiełbasy, niewiele na sprzedaż odzieży, obuwia, czy AGD, za to mogą bardzo znacznie osłabić chęci do nabywania usług dalszej potrzeby, którymi są zagraniczne wycieczki. Te nowe niecodzienne zawirowania są już kolejnym z istotniejszych czynników, które powinny być brane pod uwagę przez organizatorów przy planowaniu wielkości podaży w nadchodzącym sezonie.

Nie wszyscy zeszłoroczni jesienni klienci wracają …

Kolejnym czynnikiem jest prognozowany stan jesiennej pogody w Polsce, która może wpłynąć na wielkość sprzedaży we wrześniu i pierwszej połowie października. Należy przy tym pamiętać, że stosunkowo dobra (lub nawet bardzo dobra) sprzedaż wycieczek w tym okresie w zeszłym sezonie była w pewnym stopniu „wymuszona” przez bardzo niekorzystną aurę przez którą stracił sens preferowany przez wiele, zwłaszcza starszych osób, jesienny wypoczynek w kraju np. w górach. Pod presją beznadziejnej w wielu rejonach pogody osoby takie zdecydowały się na zagraniczne wakacje np. w Grecji.

W tym roku sytuacje jest odwrotna, czyli pogoda (według prognoz) powinna być znacznie lepsza niż przed rokiem, co może oznaczać, że część z tych osób nie powtórzy zeszłorocznego zagranicznego wariantu wypoczynku, a powróci do wariantu krajowego.

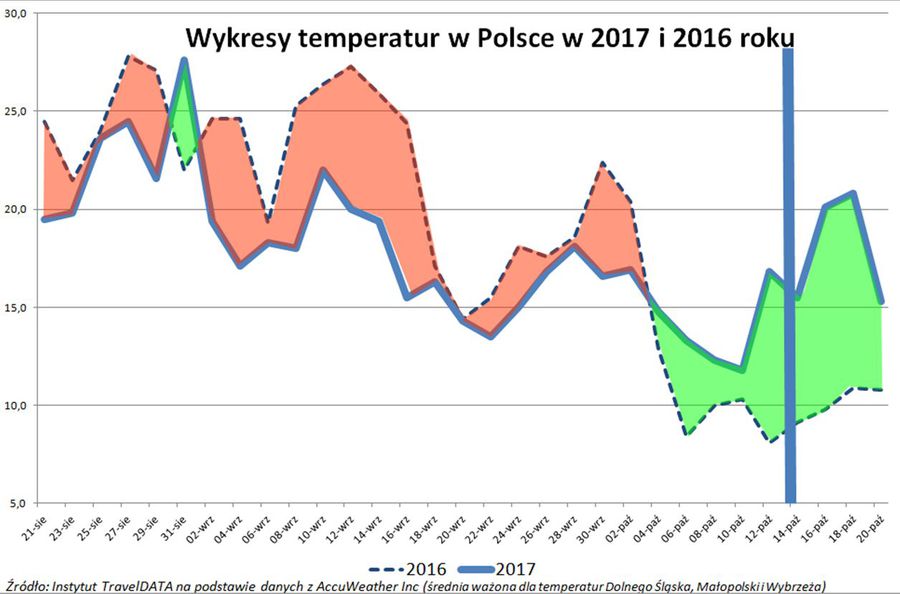

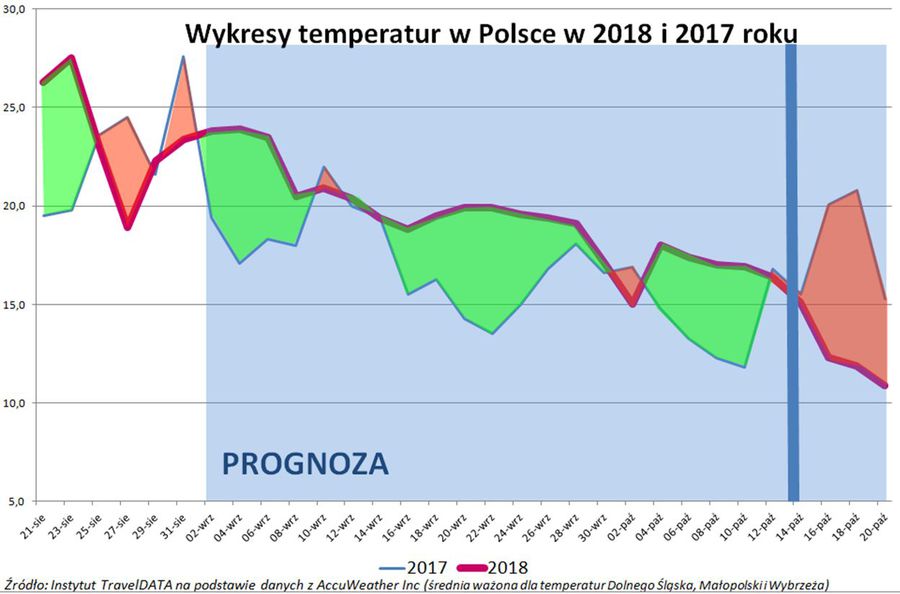

Dla dość uproszczonego zilustrowania wektora na „nie” (dla wczasów krajowych) w poprzednim sezonie i wektora na „tak” (dla wczasów krajowych) w sezonie obecnym, przedstawiamy poniżej porównanie wykresów temperatur w latach 2017 vs 2016 oraz w latach 2018 vs 2017. Wykresy obejmują okres kształtowania się decyzji o wyjazdach jesiennych, czyli głównie ostatnią dekadę sierpnia, wrzesień i pierwszą połowę października. Temperatury są średnią ważoną dla wybrzeża (Kołobrzeg), Dolnego Śląska (Wrocław) i Małopolski (Kraków) z wagami odpowiednio 1/4, 1/4 i 1/2.

Pola zielone oznaczają lepszą pogodę (wyższą temperaturę) niż przed rokiem, a czerwone odwrotnie. Dane pochodzą ze znanej globalnej firmy meteorologicznej Accu Weather, przy czym dla września i października jest to aktualna prognoza.

fot. mat. prasowe

Wykresy temperatur w Polsce w 2017 i 2016

Pola zielone oznaczają lepszą pogodę (wyższą temperaturę) niż przed rokiem, a czerwone odwrotnie.

fot. mat. prasowe

Wykresy temperatur w Polsce w 2018 i 2017

Dane pochodzą z globalnej firmy meteorologicznej Accu Weather.

Na wykresach widoczna jest zasadnicza różnica pomiędzy sytuacją w roku obecnym (wykres drugi powyżej) i minionym (wykres pierwszy powyżej), przy czym dotyczy ona zwłaszcza najważniejszego w tym kontekście września. Wpływ często obserwowanych prognoz pogody przez planujących wyjazd turystów niesie ze sobą istotny ładunek emocjonalny i w ostatecznym rezultacie w niemałym stopniu przekłada się na podejmowane przez nich decyzje.

… więc sprzedaż września osłabła

Rezultatem obu omówionych czynników jest relatywnie słabsza niż można się było spodziewać sprzedaż września, a nawet października. Obrazem tego w mniejszym stopniu są ceny bieżące, które w październiku na razie nawet nieco rosną (patrz dalsza część materiału), ale umiarkowanie zwiększające się przeceny rok do roku. Zaznaczają się one w dwóch kolejnych dekadach września i pierwszym tygodniu października ich skala wzrosła o kilkadziesiąt złotych w stosunku do jeszcze niedawnych szacunków, co po odliczeniu opłat i podatków zmniejsza teoretyczny wynik branży o kolejne 6-8 milionów złotych.

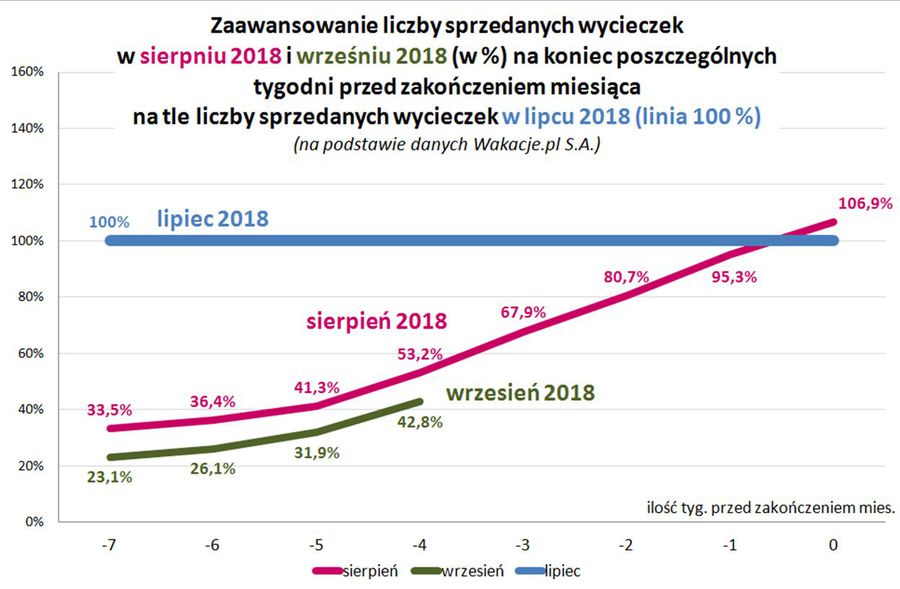

Poniżej przedstawiono dwa wykresy bazujące na statystykach portalu Wakacje. Pl przedstawiające sprzedaż sierpniową i wrześniową na tle lipcowej w sezonie 2017(wykres z materiału z 9 października 2017) oraz taki sam (dla września jeszcze niedokończony) z tego roku.

fot. mat. prasowe

Zaawansowanie liczby sprzedanych wycieczek w sierpniu i wrześniu na tle liczby sprzedanych w lipcu

Zeszłoroczny sierpień był mniej lastowy niż tegoroczny.

fot. mat. prasowe

Zaawansowanie liczby sprzedanych wycieczek w VIII i IX 2018 na tle liczby sprzedanych VII 2018

Tegoroczna sprzedaż sierpniowa na tle lipcowej wygląda wysoce podobnie jak przed rokiem.

Już na pierwszy rzut oka widać, że o ile tegoroczna sprzedaż sierpniowa na tle lipcowej wygląda wysoce podobnie jak przed rokiem (zwłaszcza w końcowej fazie sprzedaży), o tyle tegoroczna sprzedaż wrześniowa na razie pozostaje wyraźnie w tyle. Przy okazji można zauważyć, że tegoroczny sierpień był bardziej lastowy niż zeszłoroczny (w statystykach wakacji.pl) co stoi w niejakiej sprzeczności z raportami z systemu MerlinX, które wykazują mniejszy udział lastów niż przed rokiem.

Niskie ceny nadal, choć bardziej łagodnie gnębią touroperatorów

Jak już zaznaczaliśmy kilkakrotnie, w obecnej sytuacji głównym zmartwieniem branży wydaje się kwestia niskich cen i wyższego niż przed rokiem poziomu kosztów. Rezultatem obu tych tendencji jest obustronna presja na spadek marż realizowanych na imprezach turystycznych i w konsekwencji na poziom wyników finansowych organizatorów.

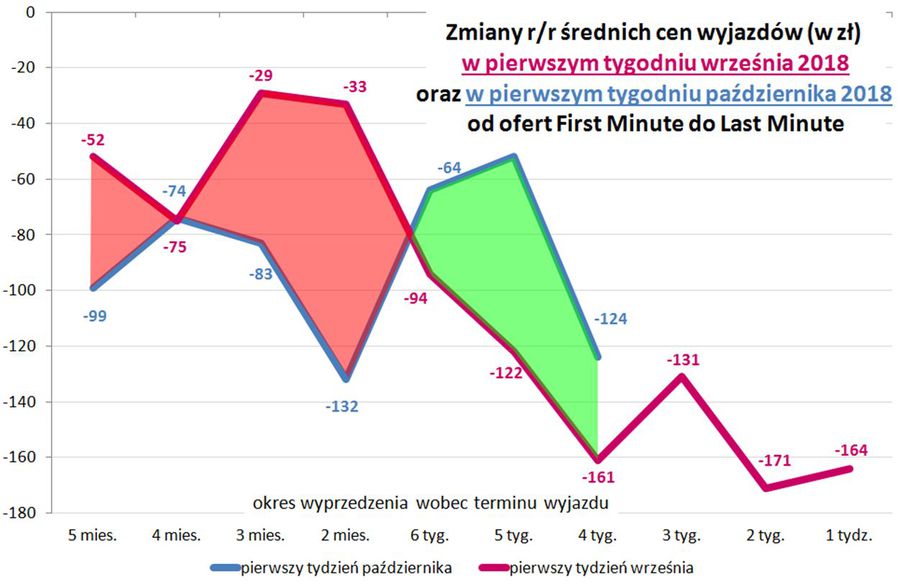

Poniżej przedstawiono – kierunkowo podobnie jak we wcześniejszych materiałach - wykresy zmian średniej przeceny rok do roku wycieczek na standardowo przedstawianych 23 kierunkach, ale tym razem po raz pierwszy dla wylotów w pierwszych pełnych tygodniach września i października. Dane w obu tych przypadkach są odnoszone do takich samych wyprzedzeń wobec terminu wyjazdu. Wykres dla wyjazdów w pierwszym pełnym tygodniu września został już w pełni zrealizowany, a naniesiono na niego również zrealizowany już wykres przecen wyjazdów październikowych (do 30 sierpnia).

Kolor zielony oznacza obszar, w którym przeceny dla wyjazdów w październiku były płytsze niż we wrześniu (zmiany sytuacji na korzyść), a czerwony sytuację odwrotną.

fot. mat. prasowe

Zmiany r/r średnich cen wyjazdów w pierwszy tygodniu września i października 2018

Na wykresie widoczny jest relatywnie wyższy poziom przecen wycieczek październikowych.

Na wykresie widoczny jest relatywnie wyższy poziom przecen wycieczek październikowych (wyższy niż wrześniowych), utrzymujący się w niekorzystnym pod tym względem dla branży okresie maj – sierpień. W trzeciej dekadzie sierpnia (od szóstego tygodnia wyprzedzenia wobec terminu wyjazdu) przeceny wyjazdów październikowych stały się na razie płytsze niż sierpniowe (pole zielone). Dalszego przebiegu na razie nie znamy, ale jest spora szansa, że najważniejsza część sprzedaży październikowej, czyli ostatnie 6-7 tygodni sprzedaży „zamknie się” z co najmniej sporą przewagą zieleni, czyli będzie relatywnie korzystniejsza od sprzedaży wrześniowej.

Kierunki budżetowe dają lepiej zarobić

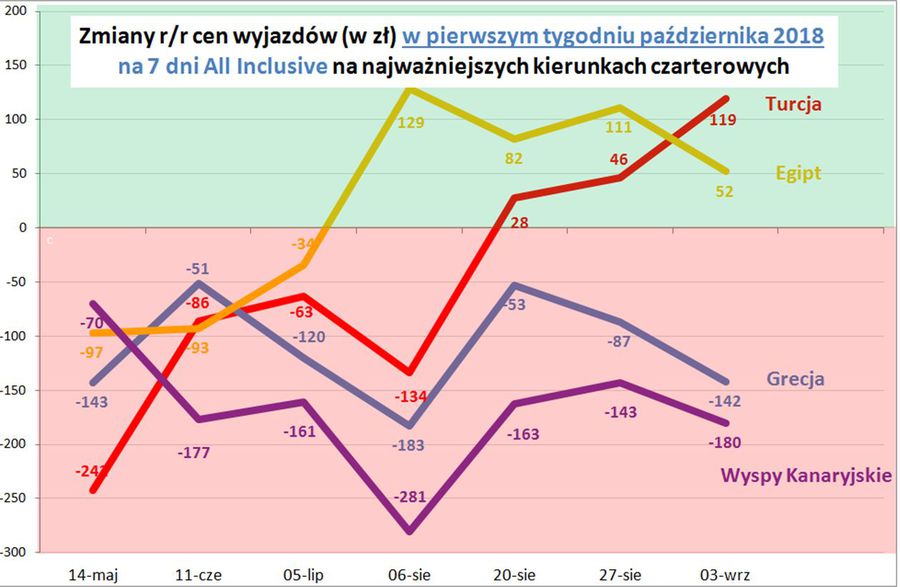

Kolejny wykres pokazuje jak rozkładają się przeceny na wiodących kierunkach w polskiej turystyce wyjazdowej dla wyjazdów w pierwszym pełnym tygodniu października, czyli które z nich i w jakim stopniu odpowiadają za przebieg wcześniej pokazanej krzywej dla październikowych wycieczek ogółem.

fot. mat. prasowe

Zmiany r/r cen wyjazdów w pierwszym tygodniu października

Kierunki budżetowe pozostają enklawami względnej równowagi cenowej.

Ponownie okazuje się, że kierunki budżetowe pozostają enklawami względnej równowagi cenowej, a nawet sytuacja w tym względzie w pewnym stopniu się poprawia. W ostatnim tygodniu wzrosły też bieżące ceny Bułgarii, ale nie można ich odnieść do sytuacji sprzed roku, gdyż w październiku Bułgarii nie było wtedy w sprzedaży.

Patrząc na wykres zdecydowanie korzystniejsza i z pozytywnym trendem dla organizatorów jest jak dotąd sytuacja na kierunkach egipskich i w Turcji sprowadzającej się w październiku głównie do Tureckiej Riwiery, podczas gdy kierunki kanaryjskie i greckie niezmiennie tkwią w znaczących przecenach - choć dużo mniejszych niż wyjazdy lipcowe i sierpniowe.

Turcja brylantem następnego sezonu?

Znaczny wzrost popytu widoczny jest (także w Niemczech) na wycieczki do Turcji, co może się wiązać z uświadamianiem sobie przez turystów korzyści , jakie niesie ze sobą bardzo już tania turecka waluta. Do wzmożonego popytu na ten kierunek przyczyniają się też turystyczni agenci, którzy - jak twierdzą - zwracają w rozmowach uwagę mniej obeznanym w sytuacji klientom na ten aspekt.

Turcja staje się też arcyciekawym kierunkiem dla biznesowego rozegrania przyszłego sezonu. Obecnie ceny na tym kierunku są już dawno ustalone i dlatego korzyści z taniej liry odnoszą głównie hotelarze (koszty w lirach, przychody w euro) i oni są na razie głównym beneficjentem zmienionej sytuacji, zaś w ograniczonym stopniu są nimi klienci (wydatki poza hotelami) oraz organizatorzy (nieco wyższe ceny wycieczek).

W przyszłym sezonie kluczowe okażą się nowe negocjacje cenowe, których efekt powinien bardziej równomiernie rozdzielić korzyści z taniej liry pomiędzy wymienione trzy grupy. Jednak kto i ile najprawdopodobniej może uzyskać w tej rozgrywce będzie się można wstępnie zorientować już niebawem.

Ostatni tydzień w statystykach sieci Wakacje.pl

Obecnie coraz bardziej wartościowym źródłem informacji o zmianach i trendach w sprzedaży wycieczek stają się dane liderującej w naszej branży turystyki wyjazdowej sieci Wakacje.pl. Zwiększa ona systematycznie swój udział w rynku – w tym niedawno poprzez przejęcie całości udziałów spółki My Travel sp. z o.o. - a zatem w konsekwencji jej dane i informacje mogą coraz dokładniej oddawać bieżącą i historyczną sytuację na krajowym rynku turystycznym.

Poniżej przedstawiono krótkie zestawienie zmian wielkości udziałów rynkowych najważniejszych kierunków w ostatnim tygodniu wraz z krótkimi komentarzami:

Turcja: wzrost o aż 0,48% - kierunek ten od końca marca wykazuje bardzo znaczne wahania tempa sprzedaży. Od połowy czerwca tempo jego sprzedaży nieco się poprawiło, ale po kilku tygodniach sprzedaż Turcji stała się ponownie osłabła, co mogło być pierwszą i niezupełnie uzasadnioną reakcją na medialne doniesienia o dużych ekonomicznych kłopotach tego kraju. Nieco wcześniej w Niemczech, a w minionych dwóch tygodniach również w Polsce, kierunek wykazał dużą poprawę sprzedaży, w wyniku zmniejszenia się przecen na kierunkach konkurencyjnych, a ostatnio również w wyniku stopniowego uświadamiania sobie korzyści (lub informowania o tym przez agentów) wynikających na miejscu z bardzo słabej miejscowej waluty. Turcja nadal bardzo mocno zyskiwała w sierpniowych last minute i zaczęła też umacniać swoją pozycję we wrześniu i w październiku.

Tunezja: wzrost o 0,02% - kierunek ten regularnie zyskiwał na znaczeniu od czwartego tygodnia stycznia do końca marca, co mogło wynikać z relatywnie bardzo niskich cen oraz odłożonego popytu z trzech poprzednich sezonów. W dwunastu kolejnych tygodniach notowano już dość systematyczne spadki udziałów rynkowych, co mogło mieć związek z rosnącymi cenami wyjazdów do tego kraju. Przewaga zniżek cen kilku ostatnich tygodniach przyczyniła się poprawy popytu, ale efekt poprawy udziałów Tunezji w rynku jest ograniczony. W ostatnim tygodniu Tunezja nieco zyskiwała we wrześniu, przy stabilizacji w pozostałych miesiącach.

Grecja: wzrost o 0,01% - powrót do nieznacznego wzrostu po zeszłotygodniowym pierwszym spadku udziałów rynkowych po serii osiemnastu wcześniejszych wzrostów, które nastąpiły po jeszcze wcześniejszym 13-tygodniowym trendzie spadkowym trwającym do połowy kwietnia. Sprzedaż Grecji nadal jest wspierana przez relatywnie niskie ceny, które w kolejnych tygodniach zaczynają jednak nieco tracić na relatywnej atrakcyjności. W ostatnim tygodniu rynkowe udziały sprzedaży Grecji wyraźnie spadały we sierpniu i październiku, a silnie rosły we wrześniu.

Bułgaria: spadek o 0,01% - pierwsze spadek po 11 tygodniach wzrostu udziałów, które nastąpiły po jeszcze wcześniejszych 9 tygodniach spadków. W minionym tygodniu, pomimo wyraźnie zdecydowanie lepszej sprzedaży Turcji, Bułgaria tylko nieznacznie traciła rynkowe udziały, co świadczy o tonującym wpływie na typowe już o tej porze spadki udziałów w rynku tegorocznego wydłużenia sezonu na tym kierunku.

Egipt: spadek o 0,02% - czternasty tydzień spadku udziału w rynku, choć tym razem ponownie nieznaczny. Egipt do trzeciej dekady kwietnia zdecydowanie zyskiwał na znaczeniu, a późniejszy słabszy okres miał zapewne związek z utratą przewagi w bieżącej atrakcyjności cenowej wobec kierunków konkurencyjnych. Nieco lepsze ostatnio relatywne ceny Egiptu stały się zapewne ważną przyczyną poprawy sprzedaży (dużego zmniejszenia spadków). W minionym tygodniu Egipt - odwrotnie niż Grecja - notował silne wzrosty udziałów w sierpniu i październiku, a nieco tracił we wrześniu.

Albania: spadek o 0,13% - bardzo duże obniżki cen wycieczek do Albanii, rozpoczęte w drugim tygodniu czerwca zdecydowanie poprawiły sprzedaż, która utrzymywała się do poprzedniego tygodnia. W tygodniu ostatnim Albania traciła już udziały (i powinna nadal tracić) z powodu bardzo dużego stopnia wyprzedania.

Hiszpania: spadek o 0,14% – od kilku tygodni traciła udziały rynkowe, ale w wyraźnie malejącej skali w porównaniu z okresem wcześniejszym, a przed dwoma tygodniami wyszła już na „zero”. Kierunek wrócił jednak do spadków w obliczu nagłego przyspieszenia dotychczasowej nadspodziewanie słabej sprzedaży Turcji. Hiszpania w minionym tygodniu traciła udziały w sierpniu i wrześniu, a zyskiwała w październiku.

Na innych kierunkach, nie odnotowano większych zmian, a skala ich zysków lub strat udziałów rynkowych wyrażała się dla nich w minionym tygodniu w setnych częściach procenta.

Plusy i minusy tygodnia(i) dla turystyki

Prawie pewny minus: znów (w rzeczywistości) bardzo dobre informacje z polskiej gospodarki

Ostatnio otrzymujemy coraz większą liczbę informacji świadczących o bardzo dobrym stanie naszej gospodarki. W ostatnim tygodniu była to informacja o szacunkowym wykonaniu budżetu państwa według stanu na lipiec tego roku. Odnotowano w nim niewielki deficyt w wysokości 860 mln złotych, co historycznie rzecz biorąc jest wynikiem niemal rewelacyjnym.

Znalazł się jednak powód do narzekań dla dużej części opozycyjnych ekonomistów, jako że po czerwcu notowano jeszcze dużą nadwyżkę w wysokości ponad 9,5 mld złotych, a zatem w samym lipcu zanotowano deficyt w kwocie zbliżonej do 10,4 miliarda złotych. W Polskę poszła więc zła wiadomość…

Tymczasem prawie nikt z tzw. ekspertów ekonomicznych nie kwapił się przyznać (tzn. wiedział, ale nie powiedział …), że lipcowy deficyt ma charakter sztuczny i najprawdopodobniej jest nakierowany na polepszenie sytuacji rządu w negocjacjach płacowych ze związkami zawodowymi. Prawie w całości wynika on bowiem z nienaturalnego wzrostu kosztów obsługi zadłużenia Skarbu Państwa. W pierwszym półroczu wyniosło ono 13,6 mld złotych, czyli niecałe 2,3 mld miesięcznie, a w samym lipcu aż 11,7 mld złotych, czyli jakby 9,4 mld złotych ponad normę. I tak można łatwo wyjaśnić przyczynę nagłego pogorszenia się stanu finansów Państwa.

Im lepiej, tym gorzej (dla touroperatorów)

Stanowisko Instytutu TravelDATA odnośnie pozornie nielogicznego kontrproduktywnego wpływu pozytywnych informacji z polskiej gospodarki zasadza się na tym, że takie informacje nadzwyczaj mocno mobilizują czołówkę opozycyjnych komentatorów do przedstawiania ich w niekorzystnym świetle. Przy jednoczesnych niemrawym oraz często mało udolnym, jak również mało frapującym przekazie komentatorów strony rządowej, sumaryczny efekt staje się ujemny i prowadzi w konsekwencji do spadku poziomu nastrojów konsumenckich, zwłaszcza w składnikach dotyczących gospodarki oraz gospodarstw domowych i w jeszcze większym stopniu ich perspektyw.

Organizatorzy turystyki powinni pamiętać o relatywnie niskim poziomie sprawności zawodowej komentatorów zatrudnionych w państwowych mediach, którzy w przekazie lub medialnych dyskusjach nie potrafią wystarczająco skutecznie przeciwstawić się drugiej stronie. Może to z dużym prawdopodobieństwem prowadzić do nieracjonalnego osłabiania nastrojów konsumenckich, a zwłaszcza wobec nabywania usług dalszej potrzeby, do których należą też zagraniczne wycieczki.

W takich warunkach zakładanie prostego związku szybkiego wzrostu gospodarczego i rosnącej zamożności społeczeństwa z potencjalnie szybko rosnącym popytem na zagraniczne wycieczki łatwo może okazać się kosztowną pomyłką.

II. Istotne kwestie z zakresu cen imprez turystycznych

1. Podobnie jak przed rokiem stosujemy w raportach wizualizację omawianej tematyki cen imprez turystycznych w postaci mapek, które w naszej intencji mają pomóc w szybszym zorientowaniu się w ogólnej sytuacji. Począwszy od 22 stycznia zestawienia obejmują jedynie sezon lato 2018, podczas gdy wcześniej były one sporządzane naprzemiennie dla zimy i lata.

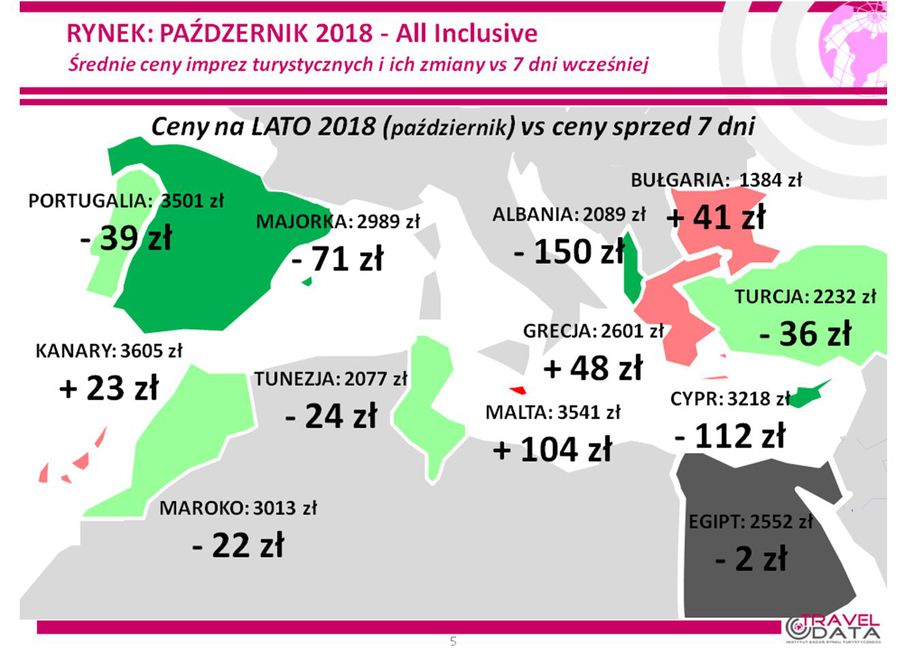

2. W tym materiale zestawienia nie bazują już na cenach dla wylotów w okresie 3-9 września, ale dla 1-7 października 2018 roku, czyli w pierwszym pełnym tygodniu tego miesiąca, zebranych w dniu 30 sierpnia i porównanych z cenami z 23 sierpnia, a w porównaniach rok do roku z cenami z 31 sierpnia 2017 roku.

W ostatnim tygodniu średnia cena wycieczek w pierwszym pełnym tygodniu października odnotowała wzrost o 12 złotych (poprzednio dla wyjazdów październikowych wzrosła o 14 złotych). Największe zwyżki zanotowano na Korfu – o średnio 309 złotych oraz na Zakintos i Fuerteventurze – o 416 i 246 złotych. Największe zniżki średnich cen wystąpiły na Chalkidiki – o 265 złotych oraz w Albanii i na Cyprze – o 150 i 112 złotych. W tym samym czasie przed rokiem oraz przed dwoma laty średnie ceny wycieczek wzrosły o odpowiednio 21 i 7 złotych.

Zmiany średnich cen jakie miały miejsce w ostatnim tygodniu na poszczególnych kierunkach obrazuje załączona mapka.

vs ceny sprzed 7 dni")

fot. mat. prasowe

Ceny na lato 2018 (październik) vs ceny sprzed 7 dni

W ujęciu tygodniowym o 104 zł zdrożała Malta.

Miniony tydzień przyniósł na wiodących kierunkach dość istotnie wyższe od przeciętnego (czyli od 12 złotych) wzrosty średnich cen wycieczek na kierunkach greckich i w Bułgarii – o średnio 48 i 41 złotych, zaś w mniejszym stopniu zwyżkowały ceny na Wyspach Kanaryjskich – średnio o 23 złote. Obniżki wykazały natomiast średnie ceny wyjazdów do Turcji i Egiptu – o 36 i 2 złote, a także kierunków wyraźnie nabierających znaczenia w tym sezonie, czyli Tunezji i Albanii – o średnio 24 i 150 złotych.

2. Badanie średniej ceny imprez wobec cen sprzed roku dla wylotów w okresie pierwszego pełnego tygodnia października pokazuje, że bieżąca średnia cena wobec średniej ceny dla poprzedniego sezonu była niższa o 124 złote, (wcześniej była niższa dla wyjazdów październikowych o 52 i 64 złote). Przed rokiem, czyli w ostatnim tygodniu sierpnia 2017, średnia cena w porównaniu rok do roku była wyższa o 39 złotych.

Po raz kolejny (osiemnasty) w tym sezonie czynniki o charakterze kosztotwórczym działały w kierunku zmniejszania marż ze sprzedaży wycieczek. Cena paliwa lotniczego w minionym tygodniu nadal była zdecydowanie wyższa niż przed rokiem (2,81 wobec 2,23 zł/litr, czyli o 26,0 procent), ale skala wzrostu w okresie ostatnich pięciu tygodni uległa złagodzeniu. Do wzrostu kosztów nadal przyczyniał się też tańszy złoty, który osłabł w skali 12 miesięcy dla rozliczeń turystycznych o blisko 2 procent. W rezultacie czynniki zmian cen paliwa i kursów złotego zgodnie działały w kierunku powiększania średniego poziomu kosztów wycieczek, choć w nieco mniejszym stopniu niż w wielu z minionych tygodni, a mianowicie około 110/120 złotych (poprzednio wpływ ten wynosił 95/105 złotych, a wcześniej 90/100, 85/95, 110/120, 95/105, 150/160, 130/140, 130/140, 135/145, 110/120, 125/135, 120/130, 135/145, 120/130, 115/125, 50/60 i 45/55 złotych oraz był neutralny, a jeszcze wcześniej czynniki te działały odwrotnie, a zatem w kierunku obniżenia kosztów o około 25/35, 60/70, 35/45, 30/40, 50/60, 85/95 złotych).

Należy pamiętać, że wpływ zmian cen paliwa i walut na ceny wycieczek w zależności od touroperatora jest mniej lub więcej opóźniony (m.in. przez kontrakty zabezpieczające i politykę marż), a ich wpływ należy traktować raczej w uśrednionych kategoriach docelowych (asymptotycznych).

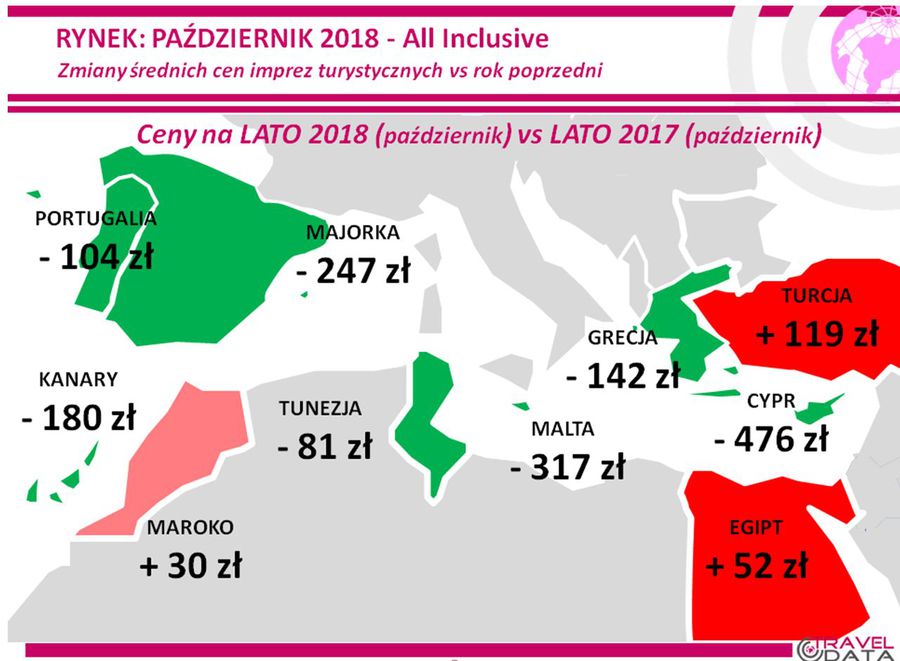

Sytuację w zakresie zmian średnich cen rok do roku w ostatnim tygodniu na poszczególnych kierunkach ilustruje załączona mapka.

vs ceny na lato 2017 (październik)")

fot. mat. prasowe

Ceny na lato 2018 (październik) vs ceny na lato 2017 (październik)

Dla wyjazdów w pierwszym tygodniu października liderem wzrostów cen rok do roku okazała się Turcja.

Spośród najważniejszych kierunków – Dla wyjazdów w pierwszym tygodniu października liderem wzrostów cen rok do roku okazała się Turcja, gdzie wzrosły one o średnio 119 złotych. Tak duży wzrost po części wynikał jednak z faktu, że w rocznych porównaniach brała udział jedynie ciesząca się w tym sezonie dużym powodzeniem Turecka Riwiera, gdyż przed rokiem tureckie kierunki egejskie nie były reprezentowane w adekwatnym stopniu. Okupujący od połowy czerwca pozycję lidera wzrostu cen rok do roku dla wyjazdów sierpniowych i wrześniowych Egipt, spadł tym razem na druga pozycję ze wzrostem średnich cen o 52 złote.

W adekwatnej sytuacji dla pierwszego tygodnia sierpnia (materiał z 9 lipca) Egipt był droższy o średnio 23 złote, a Turcja tańsza o 106 złotych lecz sama Riwiera wykazywała roczny wzrost cen o 45 złotych. Jak widać październikowa skala wzrostów cen wycieczek z takim samym wyprzedzeniem wobec terminu wyjazdu była w obu przypadkach nawet nieco większa niż dla wyjazdów sierpniowych. Tradycyjnie (dla tego sezonu) taniały w skali roku kierunki greckie – o średnio 142 złote (w adekwatnej sytuacji w sierpniu o 179 złotych) i kierunki Kanaryjskie – o 180 złotych (o 312 złotych).

Na mniej masowych kierunkach wzrost średnich cen rok do roku odnotowano jedynie w Maroku - o 30 złotych, natomiast umiarkowane przeceny zanotowano w Tunezji i Portugalii – o średnio 81 i 104 złote, zaś znacznie większe od średniej (średnia to 124 złote) zanotowano na Majorce, Malcie i Cyprze - o 247, 317 i 476 złotych.

Z perspektywy dwóch sezonów liczonych łącznie (dla wylotów w pierwszym tygodniu października), podobnie jak wielu wcześniejszych zestawieniach, nadal dość mocno zdrożała Turcja - o średnio 140 złotych, natomiast obniżyły się ceny na kierunkach greckich, egipskich i kanaryjskich – o średnio 50, 83 i 153 złote.

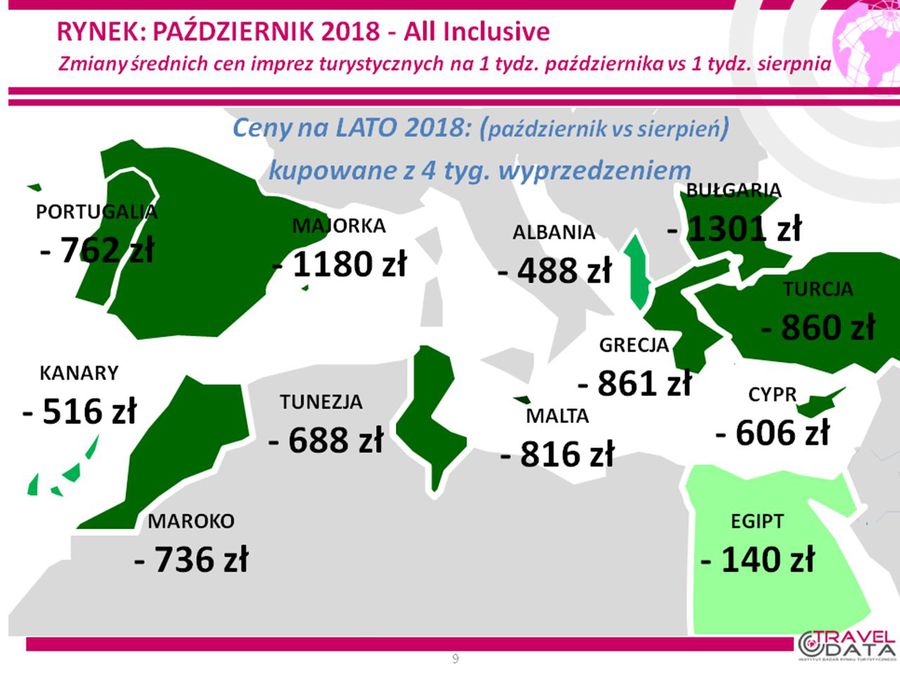

Ile można zaoszczędzić na wyjeździe w niskim sezonie

Warto też spojrzeć na skalę spadków cen wycieczek październikowych wobec sierpniowych (pierwsze tygodnie obu tych miesięcy), które przedstawiono na typowej mapce używanej do porównań bieżących i rok do roku. Tym razem jest to porównanie cen wyjazdów z takim samym wyprzedzeniem wobec terminu rozpoczęcia wycieczki, czyli z materiału z 9 lipca (dla wycieczek sierpniowych) oraz z niniejszego dla wycieczek październikowych.

fot. mat. prasowe

Zmiany średnich cen 1. tydzień października vs 1. tydzień sierpnia

Zdecydowanym liderem przecen jest Bułgaria – tańsza w październiku o 48,5 procent.

Ogólnie można powiedzieć, że posierpniowym spadkom cen lepiej opierają się kierunki całoroczne (Egipt, Wyspy Kanaryjskie, a wyraźnie bardziej wrażliwe na zniżki są kierunki sezonowe, zwłaszcza takie, które są celem mniej kosztownych wypoczynkowych wyjazdów rodzinnych dla turystów mniej zasobnych materialnie, jak Bułgaria, czy Turcja. W ujęciu procentowym różnice te są jeszcze bardziej widoczne. Zdecydowanym liderem przecen jest Bułgaria – tańsza w październiku o 48,5 procent (przy przeciętnej przecenie dla całego rynku niecałe 19 procent), ale wysoko w tym ujęciu plasuję się też Turcja, Tunezja i wrażliwa na przeceny Grecja – 27,8 i po 24,9 procent. Stawkę zamykają Wyspy Kanaryjskie – 15,7 procent i Egipt – zaledwie 5,2 procent.

3. W zestawieniu z ostatniego tygodnia wśród dużych i średnich organizatorów największy spadek przeciętnych cen wobec ubiegłego sezonu wykazała oferta biura Ecco Holiday, która była tańsza przeciętnie o około 420 złotych. Znacznie korzystniejsze ceny niż przed rokiem proponowały klientom również biura Grecos Holiday i 7islands, które były mniej kosztowne o około 260 i 190 złotych. Wyraźnie tańsze w skali rocznej były w ostatnim tygodniu też oferty biur Exim Tours, Rainbow oraz Itaka- o około 175, 165 i 125 złotych, zaś w mniejszym stopniu staniały oferty biur Net Holiday, Prima Holiday i Best Reisen – o odpowiednio 50, 50 i 25 złotych. Pozostali organizatorzy byli drożsi niż przed rokiem w granicach od 20 do 230 złotych.

W tym, co dla turystów ma większe znaczenie, a zatem w liczbie najatrakcyjniejszych bieżących cen wycieczek, czyli na pierwszym lub drugim miejscu na 24 kierunkach i w trzech kategoriach hoteli, to na pozycji lidera tym razem zameldowało się tym biuro Rainbow – z liczbą 27 takich ofert, wyprzedzając nieco biuro TUI Poland (24 oferty), a wyraźniej biura Exim Tours oraz Itaka (17 i 13 takich ofert). Najwięcej korzystnych propozycji z niższych i średnich półek cenowych (3* i 4*) miało biuro Rainbow przed biurami TUI Poland i Exim Tours, zaś w ofercie premium (5*) tym razem wyraźnie przodował jeszcze niedawny lider ofert w niższych kategoriach cenowych, czyli TUI Poland przed biurem Rainbow.

W poprzednich tygodniach (dla wyjazdów październikowych) wyraźnym liderem było biuro TUI Poland, ale w końcowym okresie sprzedaży atrakcyjność jego ofert zwykle wyraźnie słabnie, co zresztą jest zauważane na rynku agencyjnym.

Najwięcej atrakcyjnych cenowo ofert na kierunkach egipskich proponowało biuro Coral Travel Wezyr ( 7 ofert) oraz Rainbow (5 ofert), na kierunkach greckich Grecos Holiday (9 ofert), a także Itaka i 7islands (6 i 5 ofert), na kierunkach kanaryjskich Rainbow (8 ofert) oraz TUI Poland i Itaka (6 i 4 oferty), a na tureckich Rainbow, TUI Poland, Coral Travel Wezyr oraz Exim Tours (wszystkie te biura po 3 oferty). W powracającej na rynek turystyczny Tunezji najwięcej takich ofert miały biura Sun & Fun i Rainbow (5 i 3 oferty), natomiast w Bułgarii biuro TUI Poland (3*,4* i 5*).

4. Przedstawiamy również tabelę z czołówką biur podróży, które w ostatnim tygodniu po przekrojowo najkorzystniejszych cenach oferowały klientom imprezy turystyczne. Tak jak zaznaczaliśmy w tego typu zestawieniach zachowana jest ścisła porównywalność oferowanych kierunków, a zatem biuro X, które sprzedaje jedynie konkretny zestaw kierunków i kategorii hoteli jest porównywane ofertowo tylko i wyłącznie z tymi właśnie kierunkami i kategoriami hoteli w pozostałych biurach.

fot. mat. prasowe

Touroperatorzy - ceny

Największe odchylenie od średniej ceny widoczne jest w Grecosie.

W obecnym zestawieniu (pierwszym dla wyjazdów w październiku) na czele pierwszej siódemki organizatorów zameldowały się biura sprzedające niemal wyłącznie kierunki greckie. Za to niższa od sytuacji w poprzednim, jeszcze wrześniowym, zestawieniu jest pozycja biura Coral Travel Wezyr, które nie musi teraz zbytnio przeceniać grających w jego ofercie dużą rolę kierunków tureckich.

Dla porównania przedstawiono też sytuację sprzed roku, wobec której skład pierwszej piątki organizatorów był prawie taki sam jak obecnie, ale również i tu jest widoczna wyraźnie (o trzy szczeble) wyższa pozycja biura Coral Travel Wezyr, która mogła wynikać z niższych wówczas cen kierunków tureckich.

fot. mat. prasowe

Touroperatorzy - ceny sprzed roku

Rok temu największe odchylenie od średniej ceny oferowało biuro 7 islands.

Należy pamiętać, że położenie w zakresie względnej atrakcyjności cenowej z reguły przekłada się na kierunki zmian udziałów danych organizatorów w turystycznym rynku. Wysokie pozycje utrwalają wiodące pozycje organizatorów w branży, a niskie często przekładają się na oddawanie przez nich rynkowych udziałów bardziej atrakcyjnym konkurentom.

Wakacje 2018: październik o 112 zł tańszy niż rok temu

Wakacje 2018: październik o 112 zł tańszy niż rok temu

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

-

indygo123 / 2018-09-20 08:54:41

Wakacje jesienią to bardzo dobry pomysł, od kilku lat jeżdżę na nie we wrześniu bądź październiku i mogę się wtedy nacieszyć spokojem. W tym roku padło na Ustkę i polskie morze, bo raz, że dawno nie byłam a dwa, że znalazłam fajną ofertę w Hotelu Grand Lubicz gdzie jest spa i medical resort, a w sumie to chciałabym się trochę zrelaksować i zrobić coś dla siebie :) [ odpowiedz ] [ cytuj ]

![5 kroków do bezpieczeństwa dzieci w sieci [© Freepik]](https://s3.egospodarka.pl/grafika2/bezpieczenstwo-dzieci-w-sieci/5-krokow-do-bezpieczenstwa-dzieci-w-sieci-267236-50x33crop.jpg "5 kroków do bezpieczeństwa dzieci w sieci [© Freepik]") 5 kroków do bezpieczeństwa dzieci w sieci

5 kroków do bezpieczeństwa dzieci w sieci

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}