Wakacje 2018: widać pierwsze podwyżki?

2018-07-20 09:59

Przed nami najświeższa odsłona nowego cyklu opracowań Instytutu Badań Rynku Turystycznego TravelDATA dotyczących wyjazdów turystycznych, które odbędą się w tegorocznym sezonie letnim. Pod lupę wzięto pierwszy, pełny tydzień sierpnia. Lektura - tradycyjnie już - nie tylko odpowiada na pytania o ceny wycieczek w analizowanym okresie, ale również mówi o koniunkturze w branży turystycznej.

Przeczytaj także: Wakacje 2018: droższe niż rok temu są tylko Egipt i Malta

I. Ważne wydarzenia ostatniego tygodnia w turystyce wyjazdowej.

Sprzedaż wycieczek wreszcie pokonała (niewiele) historycznie rekordowy poziom

W mediach pojawiła się trzydziesta siódma już odsłona raportu z systemu MerlinX (27/2018), poświęconego rezultatom sprzedaży wycieczek organizowanych w sezonie 2017/2018. Czego dowodzi? Tym razem mieliśmy do czynienia z dość pokaźnym wzrostem sprzedanych wycieczek (+12 proc). Tym samym udało się przebić dotychczasowy rekord, który padł przed dwoma tygodniami (po 23 tygodniach oczekiwania).

Ta rekordowa i znacząco podwyższona względem poprzedniego tygodnia baza odniesienia sprawiła jednak, że sprzedaż w najważniejszym z punktu widzenia touroperatorów segmencie imprez lotniczych nie zdołała wypracować imponujących wyników, osiągając +6,3 procent, (+5,9 procent). Dynamika dwuletnia, która tydzień temu sięgnęła +10,9 procent, a przed 2 tygodniami +21,6 procent, tym razem wyniosła tylko +1,7 proc. Wpływ na tak słaby rezultat wywarł spadek sprzedaży w adekwatnym tygodniu przed rokiem. Obecny rezultat pokazuje, że dwuletnia dynamika wzrostu sprzedaży wycieczek nadal pozostaje w ogólnym łagodnym trendzie spadkowym.

fot. mat. prasowe

Dynamiki wzrostu sprzedaży wycieczek lotniczych wg raportów PZOT

Dynamika dwuletnia wyniosła +1,7 procent, podczas gdy tydzień wcześniej osiągnęła +10,9 procent.

Rynek nadal lepszy niż wskazują na to statystyki MerlinX

Patrząc na statystyki sprzedaży w systemie MerlinX oraz na ruch klientów w biurach podróży wielu osobom trudno uwierzyć, że sprzedaż pozostaje na poziomach niewiele przewyższających wcale nie tak rewelacyjne wyniki sprzed dwóch lat.

Jak już jednak zaznaczaliśmy wielokrotnie rzeczywisty obraz sprzedaży w branży jest bardziej korzystny, jako że statystyki z raportów nie uwzględniają rzeczywistej liczby imprez sprzedanych przez bardzo ofensywne biznesowo w tym sezonie biuro TUI Poland, jak też dużej części sprzedaży biur aktywnie operujących na kierunkach wyróżniających się w tym sezonie wysoką dynamiką wzrostu.

W rezultacie raportowana i rzeczywista dynamika sprzedaży zaczynają się rozchodzić podobnie jak miało to miejsce przed rokiem, a skala tej rozbieżności rośnie wraz ze zbliżaniem się do szczytu wakacyjnego sezonu. W drugim kwartale nie była ona jeszcze wysoka i prawdopodobnie niewiele przekraczała 5 procent. Ogólny raportowany wzrost liczby wycieczek zrealizowanych wyniósł w systemie MerlinX około 34 procent (dla imprez lotniczych był nieco wyższy), a częściowe dane z lotnisk sugerują, że wzrost czarterów był na poziomie 41-42 procent, a należy do tego jeszcze doliczyć wzrost

wykorzystania tanich linii (LCC) przez biura podróży.

Przy okazji widoczne jest, że w najszybszym tempie przybywa pasażerów czarterowych na lotniskach regionalnych. Wzrost ten w czerwcu wyniósł we Wrocławiu prawie 96 procent, w Poznaniu ponad 70, a w Katowicach ponad 40 procent. W maju dynamiki wzrostów (bardzo korzystna majówka) były średnio rzecz biorąc nawet o przeszło połowę wyższe.

Zakres dużych przecen wycieczek nadal rośnie

Podstawowym tematem, który obecnie absorbuje organizatorów wydaje się być nierównowaga podażowo –popytowa w branży. Usuwa on w cień inne bieżące oraz średnioterminowe kwestie mimo, że mogą one mieć istotne znaczenie dla branżowej koniunktury, jak choćby możliwe następstwa niedawnych wyborów w Turcji.

Na niepokojącą kwestię dużej nadpodaży na rynku wycieczek zwracaliśmy uwagę już po zakończeniu majówki – patrz też tekst z 14 maja 2018 roku , jak również w kilku kolejnych materiałach tygodniowych.

Rezultatem braku równowagi stały się nadspodziewanie głębokie przeceny wycieczek zwłaszcza z nieodległymi (5 i mniej tygodni) terminami wyjazdów. Sytuacja ta na razie nie ustępuje, a przeceny te stopniowo rozprzestrzeniają się na coraz odleglejsze terminy wyjazdów, w tym również na pierwszy tydzień sierpnia, który jest regularną bazą dla cotygodniowych materiałów obrazujących aktualną sytuację na rynku turystyki wyjazdowej.

Przeceny w sierpniu nadal nieco głębsze niż w lipcu choć różnica już maleje

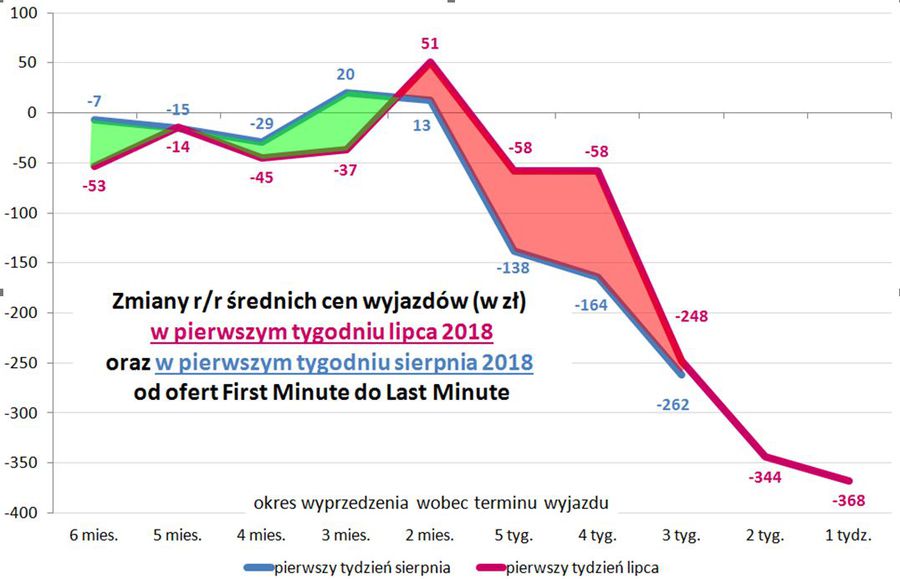

Poniżej uaktualniono przedstawiony w poprzednim materiale tygodniowym wykres zmian średniej ceny rok do roku dla wycieczek na systematycznie przedstawianych 23 kierunkach z wylotami w pierwszych pełnych tygodniach lipca i sierpnia.

Ceny w obu tych przypadkach są odnoszone do takich samych wyprzedzeń wobec terminu wyjazdu. Wykres dla lipca został już w pełni zrealizowany, natomiast dla sierpnia pozostały jeszcze dwie kolejne daty (w odstępie tygodnia), które zostaną sukcesywnie uzupełnione w kolejnych materiałach.

fot. mat. prasowe

Zmiany r/r średnich cen wyjazdów w pierwszym tygodniu lipca i sierpnia 2018m

Kolor zielony oznacza obszar, w którym przeceny dla wyjazdów w sierpniu były płytsze niż w lipcu, a czerwony sytuację odwrotną.

Kolor zielony oznacza obszar, w którym przeceny dla wyjazdów w sierpniu były płytsze niż w lipcu, a czerwony sytuację odwrotną.

To co może niepokoić, to sytuacja na trzy tygodnie przed wylotem, która nadal wskazuje na bardziej dynamiczne spadki cen sierpniowych wycieczek w porównaniu z lipcowymi, czyli przy identycznym wyprzedzeniu wobec terminu wylotu. Na szczęście w tej i w innych datach (o czym dalej) przeceny zaczynają już wytracać swoją dynamikę, co spowoduje, że tempo osłabiania się wyniku branży jako całości będzie stopniowo zwalniać.

Nierównowaga najprawdopodobniej mocno osłabi wyniki branży

Jak już zaznaczano w poprzednim materiale przed wystąpieniem dużej skali nierównowagi na polskim rynku zorganizowanej turystyki wyjazdowej i braku istotnych strat kursowych oraz jakiś nagłych wydarzeń godzących w poziom bezpieczeństwa turystów szacowany poziom zysków branży można by określić na poziomie około 250 milionów. Być może mógł on osiągnąć nawet nieco wyższy poziom z uwagi na korzystną sprzedaż first minute przy dobrych cenach wycieczek oraz korzystniejsze niż w poprzednim sezonie koszty walut i paliwa lotniczego.

Konsekwencją takiego połączenia bardzo dużych zniżek cen, sytuacji droższego paliwa lotniczego i nieco słabszego złotego staje się istotne zmniejszanie się marż, a co za tym idzie erozja realizowanych przez organizatorów zysków zwłaszcza przy ponownie zwiększającej koncentracji dokonywania rezerwacji w ostatnich 10-40 dniach przed wylotem.

Rezultatem może być osłabienie kondycji niektórych organizatorów, w szczególności gdyby sytuacja taka przeciągała się na kolejne tygodnie. Obecnie można wstępnie szacować, że skala ubytku zysków organizatorów zbliża się już do około 90 milionów złotych, co oznacza, ze ostateczny tegoroczny wynik branży może nie przekroczyć wielkości osiągniętej w roku 2017. Taka skala zmiany nie jest jeszcze zbyt groźna dla branży jako całości, ale dla poszczególnych organizatorów może już przybliżać kłopoty.

Możliwe przyczyny utraty równowagi podażowo-popytowej na rynku wycieczek

Duża część przyczyn leży po stronie podażowej. Jak już przytaczano w poprzednim materiale w licznych wypowiedziach przedsezonowych określano wzrost rynku i przygotowywanych programów na kilkanaście procent. Tymczasem dynamika ich wzrostu okazała się znacznie wyższa, co wynika z przytoczonych wcześniej danych o zrealizowanych przyrostach liczby pasażerów czarterowych w drugim kwartale tego roku. Warto też zauważyć, że podane liczby zostały zrealizowane pomimo niskiego na niektórych kierunkach wypełnienia samolotów, o czym można było przeczytać niejako przy okazji problemów z realizacją połączeń przez jedną z linii czarterowych.

Coraz słabsza jakościowo informacja na temat branży

Jak już wielokrotnie i konsekwentnie zaznaczamy od ponad roku na samym początku łańcucha niekorzystnego splotu czynników jest brak prawidłowej informacji o realnej sytuacji w branży zorganizowanej turystyki wyjazdowej. Utrudnia to niektórym organizatorom adekwatne do sytuacji rynkowej planowanie rozwoju biznesu. W ten sposób rynek staje się podatny na nierównowagi, a brak prawidłowego rozpoznania ich przyczyn opóźnia adekwatne do danej sytuacji działania korekcyjne.

Istotne w tej kwestii jest też to, że tanie linie (LCC) mają z reguły lepsze rozeznanie co do skali i kierunków potencjalnego popytu, zarówno źródłowego jak i docelowego, a ponadto wyśmienicie znają swój własny biznes. Ogółem powoduje to, że już na starcie sezonu mają przewagę w jakości informacji, która współcześnie jest często kluczem do skutecznej realizacji przewagi biznesowej.

Skalę nadpodaży zdecydowanie pogłębiły działania biznesowe biura TUI Poland, które bardzo ofensywnie zwiększyło liczbę oferowanych wycieczek, zwłaszcza budżetowych i na kierunkach cieszących się dużą popularnością wśród mniej zamożnych turystów z tzw. Polski B. W jakimś stopniu przyczynił się też do niej kolejny trafnie ukierunkowany wzrost podaży ze strony tanich przewoźników (LCC), którzy wprawdzie zajęci są obecnie intensywną ekspansją na innych rynkach i nawet redukują w Polsce niektóre z lotów (w tym sezonie letnim i w nadchodzącym zimowym), ale i tak skala wzrostu podaży z ich strony prawdopodobnie wyniesie – podobnie jak w roku poprzednim – nieco ponad 40 procent.

Popyt pod presją splotu niekorzystnych wydarzeń

Jedynym klarownym czynnikiem, który mógł negatywnie zagrażać popytowi na wycieczki wydawały się MŚ w piłce nożnej. Wpływ dużych wydarzeń sportowych na koniunkturę w turystyce wyjazdowej został już zidentyfikowany w turystyce kilkakrotnie, w tym zwłaszcza w latach 2012 i 2016. Rzecz w tym, że w tym sezonie splótł się on z mniej przewidywalnym czynnikiem pogodowym. Bardzo dobra aura trwająca od ostatniej dekady kwietnia do połowy czerwca nie tylko spowodowała pewne bezpośrednie osłabienie zainteresowania wypoczynkowymi wyjazdami zagranicznymi, ale spowodowała też istotne przyspieszenie wegetacji roślin i w konsekwencji przyspieszenie okresu żniw odgrywających znaczącą rolę bezpośrednią (rolnicy) lub pośrednią (pracownicy obsługi rolnictwa) w biegu spraw w nabierającej coraz większego znaczenia Polski B.

W sytuacji bardzo wczesnych żniw i jednoczesnych piłkarskich MŚ część klientów odsunęła swoje plany wakacyjne w czasie przyczyniając się do wczesno-wakacyjnego osłabienia popytu. W międzyczasie w wielu regionach kraju nastąpiło znaczące pogorszenie pogody, które przesuwa okres intensywnych prac polowych na później, ale nie na tyle, żeby mogło to zmienić wcześniejsze plany większości takich klientów. Taki scenariusz w dużej mierze tłumaczy fakt, że popyt pozostaje słaby pomimo znacznego pogorszenia się pogody i pomimo wyeliminowania polskiej reprezentacji piłkarskiej już na wczesnym etapie mistrzostw.

W tych warunkach mniejsze znaczenie ma poprawa rekordowo korzystnych poziomów nastrojów konsumenckich, tym bardziej, że dotyczy ona głównie młodego pokolenia Polaków, którzy w sporym procencie są już klientami tanich linii (LCC). Pozostaje to natomiast w jakimś związku z bardzo wysokimi cenami przelotów w LCC i z bardzo wysokim stopniem wypełnienia ich samolotów.

Przeczytaj także:

Wakacje 2018: październik o 112 zł tańszy niż rok temu

Wakacje 2018: październik o 112 zł tańszy niż rok temu

Wakacje 2018: październik o 112 zł tańszy niż rok temu

Wakacje 2018: październik o 112 zł tańszy niż rok temu

oprac. : eGospodarka.pl

Więcej na ten temat:

turystyka zagraniczna, ceny wycieczek zagranicznych, biura podróży, wakacje, first minute, wakacje 2018, rok 2018

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach? [© wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/swiadczenia-rodzinne/Mniej-wyplat-800-plus-dla-obcokrajowcow-Czy-to-efekt-zmian-w-przepisach-271280-50x33crop.jpg "Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach? [© wygenerowane przez AI]") Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach?

Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach?

{kind=link}

{kind=link}