Upadłości firm w Polsce I poł. 2018

2018-07-03 10:48

Przeczytaj także: Upadłości firm V 2018

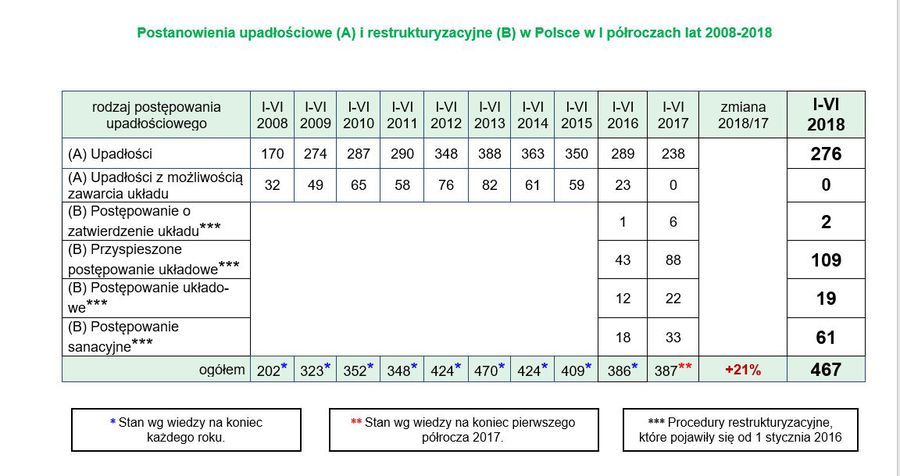

- Na przestrzeni pierwszego półrocza bieżącego roku liczba upadłości i restrukturyzacji firm w naszym kraju osiągnęła poziom 467, co oznacza, że była o 1/5 (21 proc.) wyższa niż w analogicznym okresie 2017 r.

- Dominującym rodzajem postępowań (59 proc. całości) były upadłości, których odnotowano 276.

- Zanotowano 28-procentowy wzrost postępowań restrukturyzacyjnych. W badanym okresie było ich 191, co stanowiło 41 proc. wszystkich postępowań (38,5 proc. w I połowie 2017 roku).

- Największą popularnością (57 proc.) cieszyła się najszybsza forma restrukturyzacji, czyli przyspieszone postępowania układowe.

- W obrębie postępowań restrukturyzacyjnych największy wzrost (+85 proc.) dotyczył postępowań sanacyjnych.

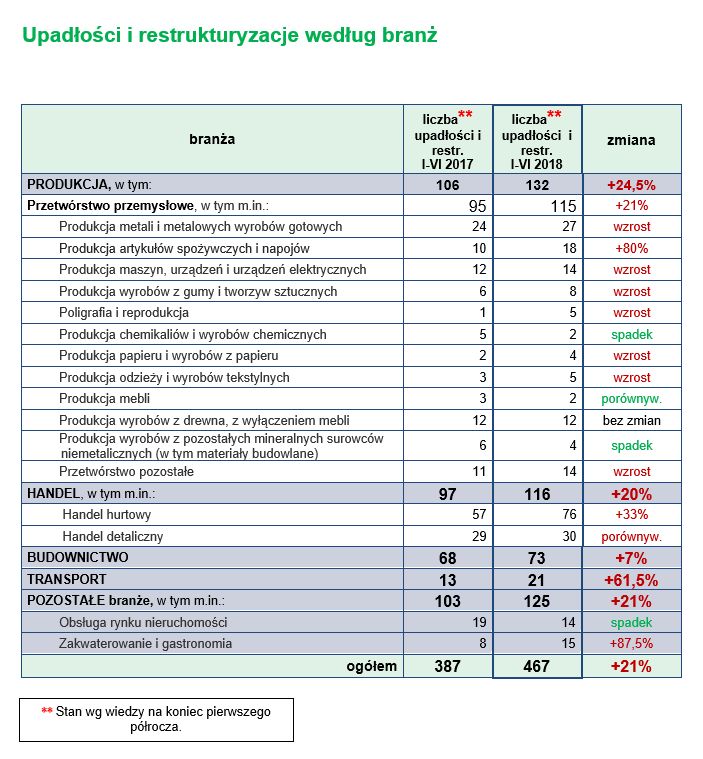

- Branżą, w której odnotowano najwięcej upadłości i restrukturyzacji była produkcja (132 tj. 28 proc. wszystkich), ale największy wzrost postępowań dotyczył transportu (+61,5 proc.).

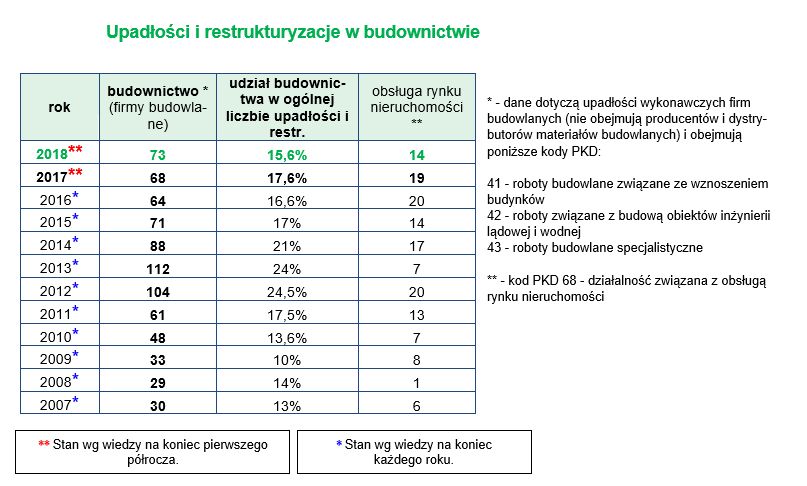

- Udział budownictwa w ogólnej liczbie upadłości i restrukturyzacji nieco się zmniejszył (o 2 pkt proc.), ale nadal liczba postępowań w budowlance rośnie.

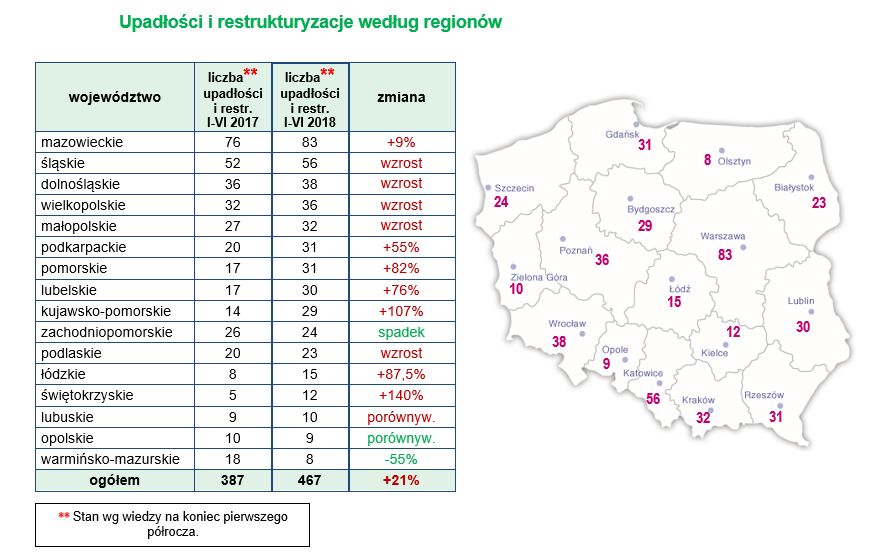

- W I półroczu 2018 roku najwięcej upadłości i restrukturyzacji było w województwie mazowieckim (83). Znaczny spadek postępowań odnotowaliśmy natomiast w województwie warmińsko-mazurskim (-55 proc.).

i restrukturyzacyjne (B) w Polsce w I półroczach lat 2008-2018")

fot. mat. prasowe

Postanowienia upadłościowe (A) i restrukturyzacyjne (B) w Polsce w I półroczach lat 2008-2018

W pierwszej połowie 2018 r. łączna liczba upadłości i restrukturyzacji firm w Polsce wyniosła 467.

Komentuje Grzegorz Sielewicz, główny ekonomista Coface w Polsce

Najlepszy okres w polskiej gospodarce już za nami. Co prawda ekspansja gospodarcza była kontynuowana w pierwszym kwartale tego roku, co potwierdza wysoki wzrost PKB na poziomie 5,2 proc. r/r, jednak paliwo do trwałego utrzymania tak dobrego tempa jest już na wyczerpaniu. W tym roku wskaźniki obrazujące koniunkturę w Polsce nie osiągają już tak wysokich wyników jak w roku ubiegłym.

Dynamika sprzedaży detalicznej spowalnia, co z jednej strony jest rezultatem stabilizacji tempa wydatków gospodarstw domowych, a z drugiej niższych obrotów handlowych w związku z wprowadzeniem ograniczenia handlu w wybrane niedziele. Dynamika produkcji przemysłowej w sporym stopniu odzwierciedla sytuację na naszych głównych rynkach eksportowych – w Niemczech oraz ogólnie w strefie euro na początku 2018 roku koniunktura sięgnęła najwyższego poziomu w historii, co potwierdziły wskaźniki PMI, aby w kolejnych miesiącach odnotować już spadki. Otoczenie zewnętrzne nadal cechuje pewien poziom ryzyka – we Włoszech, jednej z największych gospodarek strefy euro, poza ryzykiem politycznym istotnym zagrożeniem są problemy strukturalne i wysokie zadłużenie. Rynki globalne są zaniepokojone rosnącym protekcjonizmem, zwłaszcza ze strony Stanów Zjednoczonych. Wprowadzone dotychczas wyższe cła nie stanowią dużego zagrożenia dla Polski, jednak możliwość ich rozszerzenia na europejską branżę motoryzacyjną istotnie podwyższyłoby to ryzyko, jako że jesteśmy znacznym producentem i dostawcą części oraz komponentów motoryzacyjnych dla zachodnioeuropejskich koncernów samochodowych.

Z kolei na rynku krajowym ograniczenia podażowe obniżają możliwości dalszego wzrostu. Sytuacja na rynku pracy, która jest korzystna dla gospodarstw domowych, powoduje trudności dla przedsiębiorstw. Rosnąca presja płacowa oraz trudności w zapełnieniu wakatów stanowią istotną barierą w bieżącej działalności oraz rozwoju biznesu i jest zgłaszana przez coraz większą liczbę firm. Wykorzystanie mocy produkcyjnych sięga najwyższych poziomów w historii, co z jednej strony motywuje przedsiębiorstwa do podjęcia nowych inwestycji w rozwój przedsiębiorstw, ale z drugiej strony stają one przed dylematem możliwości obsadzenia stanowisk pracy, gdy projekty już będą zrealizowane.

Wzrost liczby upadłości i restrukturyzacji przedsiębiorstw w Polsce o 21 proc. w pierwszej połowie 2018 roku nie jest wyłącznie konsekwencją uprzedniej zmiany prawa upadłościowego i wprowadzenia prawa restrukturyzacyjnego. Liczba restrukturyzacji przedsiębiorstw stanowi 41-proc. udział we wszystkich postępowaniach, jednak konieczność ich zastosowania wynika z problemów płynnościowych, jakie dotykają wiele przedsiębiorstw w Polsce. Nadal najbardziej popularna jest najszybsza forma restrukturyzacji, czyli przyspieszone postępowania układowe, ale dynamicznie zwiększa się liczba sanacji, których było 61 w pierwszym półroczu 2018 r., czyli o niemal 85 proc. więcej niż w analogicznym okresie roku ubiegłego. W przeciwieństwie do 2017 r. w tym roku wzrasta liczba upadłości, czyli postępowań, które mają na celu likwidację majątku spółki, a nie próbę naprawy biznesu. Ich liczba wzrosła aż o 16 proc. w pierwszej połowie tego roku.

Pomimo wysokiego tempa wzrostu gospodarczego w poprzednich kwartałach, biznes odczuwa trudności. W wielu branżach jest duża konkurencja, co nie pozwala zwiększać marż, pomimo rosnących kosztów, jak chociażby zwiększających się wynagrodzeń pracowników. Ostatnie badanie płatności Coface potwierdziło, że zarówno terminy płatności, jak również opóźnienia w płatnościach wzrosły w Polsce na przestrzeni ostatniego roku. Ze strony makroekonomicznej przedsiębiorstwa będą odczuwać gorsze warunki gospodarcze, a wprowadzany właśnie tzw. split payment pogorszy płynność finansową biznesu. Liczba upadłości i restrukturyzacji w Polsce będzie stopniowo zwiększać się i zgodnie z przewidywaniami Coface będzie wyższa o 29 proc. na koniec 2018 r. niż w 2017 roku.

Charakterystyka upadłości i restrukturyzacji w wybranych sektorach

Komentuje Marcin Siwa, dyrektor działu oceny ryzyka w Coface

Przetwórstwo przemysłowe

Gospodarka Polski nadal rozwija się bardzo szybko, jednak widoczne są już oznaki spowolnienia. To przekłada się również na przemysł. Dynamika sprzedaży detalicznej spada, zaczynamy obserwować wzrost ryzyka płynnościowego w wielu gałęziach przetwórstwa przemysłowego. Jest to najbardziej widoczne oczywiście w tych większych – przetwórstwie metali, produkcji artykułów spożywczych czy też maszyn i urządzeń. Tak naprawdę jednak wzrost ryzyka widać w całym sektorze, choć póki co jest to jedynie zwiastun tego, co może nadejść w najbliższych kwartałach. Symptomy przegrzania gospodarki są widoczne, wiele firm przemysłowych ma problem z kontrolą kosztów – bardzo mocno rosną ceny robocizny, materiałów, zaczyna wydłużać się okres ściągalności należności. To wszystko powoduje coraz większą presję na płynność. Kluczowe obecnie wydaje się być rozsądne planowanie rozwoju w najbliższym okresie, kontrola kosztów i zadłużenia, gdyż popyt na artykuły przemysłowe może nieco zmaleć.

fot. mat. prasowe

Upadłości i restrukturyzacje według branż

W najbliższych kwartałach można się spodziewać wzrostu dynamiki upadłości w budownictwie.

Handel

Od wielu już kwartałów działalność handlowa staje się coraz bardziej ryzykowna. Coraz więcej firm upada, coraz więcej ma problemy z utrzymaniem się na rynku. Nie jest to tylko specyfika polska, w wielu innych europejskich krajach jest podobnie. Silna konkurencja, spadające marże oraz ryzyko spadku popytu sprawiają, że mniejsze i średnie podmioty znajdują na rynku coraz mniej miejsca dla siebie. Co jakiś czas słyszymy o większych i mniejszych przejęciach, konsolidacja rynku, choć trwa już od jakiegoś czasu, nie zwalnia tempa i na pewno będziemy mieli do czynienia z kontynuacją tego trendu. Jeśli rzeczywiście będziemy musieli stawić czoła spowolnieniu gospodarki i spadkom w sprzedaży detalicznej, wiele firm handlowych czekają trudniejsze czasy. Szczególnej kontroli wymagają w takim okresie stany zapasów. Zmiany popytu mogą wywołać spadki cen poszczególnych grup towarowych u producentów, a utrzymywanie drogich zapasów jest dla firm handlowych bardzo niebezpieczne.

Budownictwo

Inwestycje infrastrukturalne trwają. Nie mają już tej dynamiki co kilka lat temu, ale realizowanych jest dużo projektów. Problemem są jednak dramatycznie rosnące koszty w branży budowlanej. Wiele kontraktów staje się nieopłacalnych, a nowe często są mało atrakcyjne cenowo dla wykonawców, którzy muszą kupować materiały za dużo wyższe ceny niż jakiś czas temu, a dodatkowo nie mają siły roboczej do wykonania poszczególnych zadań. Liczba upadłości w branży rośnie. Coraz więcej firm boryka się z rosnącym zadłużeniem – zarówno ze względów kosztowych jak i zatorów płatniczych. W najbliższych kwartałach można się spodziewać wzrostu dynamiki upadłości w tym sektorze.

fot. mat. prasowe

Upadłości i restrukturyzacje w budownictwie

Problemem są dramatycznie rosnące koszty w branży budowlanej.

Transport

Mówi się, że transport jest barometrem gospodarki. Statystyki upadłościowe w związku z tym nie napawają optymizmem. Wiele mniejszych firm transportowych ma problemy płynnościowe, wiele z nich kończy działalność. Problemem są koszty, przede wszystkim koszty pracy. Wzrost upadłości o ponad 60 proc. r/r, nawet przy niewielkich liczbach bezwzględnych jest poważnym znakiem ostrzegawczym, szczególnie że w ostatnich miesiącach dodatkowo wzro-sły ceny paliw.

Wzrost liczby upadających oraz objętych restrukturyzacją firm widać w zdecydowanej większości województw. Listę otwiera województwo mazowieckie, gdzie zarejestrowanych jest najwięcej firm. Tam odnotowano 83 upadłości i restrukturyzacje (o 7 więcej niż w ubiegłym roku), co stanowi 18 proc. wszystkich postępowań. Zaś największy skok widzimy w województwach: podkarpackim, pomorskim, lubelskim, kujawsko-pomorskim, łódzkim i świętokrzyskim. Tylko w dwóch województwach (zachodniopomorskim i opolskim) liczba postępowań spadła, ale nieznacznie. Najmniej postępowań upadłościowych i restrukturyzacyjnych zanotowaliśmy natomiast w woj. warmińsko-mazurskim. Tam też mamy największy spadek postępowań (z 18 w I poł. 2017 r. do 8 w I poł. 2018 r..).

fot. mat. prasowe

Upadłości i restrukturyzacje według regionów

Największy wzrost liczby upadłości dotyczył województwa świętokrzyskiego.

W pierwszej połowie 2018 roku prawie we wszystkich grupach form prawnych sytuacja pogorszyła się. Największą grupę wśród firm upadającym lub objętych restrukturyzacją stanowią spółki z ograniczoną odpowiedzialnością (49 proc. wszystkich postępowań). Na drugim miejscu znalazła się grupa przedsiębiorców (30 proc.). Jedynie w pozostałych formach ogółem (do których zaliczają się m.in. przedsiębiorstwa państwowe, stowarzyszenia, fundacje) odnotowaliśmy nieznaczny spadek postępowań.

fot. mat. prasowe

Upadłości i restrukturyzacje według form prawnych przedsiębiorstw

W pierwszej połowie 2018 roku prawie we wszystkich grupach form prawnych sytuacja pogorszyła się.

Obroty i wiek w upadających i restrukturyzowanych firmach

Obroty

Po analizie obrotów firm, których upadłość lub restrukturyzację ogłoszono w pierwszej połowie 2018 roku, problem niewypłacalności dotyczy w większości firm o rocznych obrotach pomiędzy 5 a 50 mln PLN (57 proc.*). 28 proc. stanowiły firmy z rocznym obrotem do 5 mln PLN. Najmniejsza grupa (15 proc.) to przedsiębiorstwa duże, generujące powyżej 50 mln PLN obrotu rocznie. W grupie tej znalazły się tak znane firmy jak Próchnik S.A. (upadłość) oraz GetBack S.A. (przyspieszone postępowanie układowe).

* Na około 50 proc. przedsiębiorstw, o których dane finansowe posiadał Coface. Większość firm, których danych finansowych Coface nie posiadał, to przedsiębiorstwa małe, które często nie publikują swoich danych finansowych.

Wiek

Zgodnie z analizą wieku upadających i objętych postępowaniami restrukturyzacyjnymi przedsiębiorstw dominują firmy z kilku- i kilkunastoletnim stażem działalności. Jest ich około 65 proc. Przedsiębiorstwa założone przed 1990 rokiem stanowią jedynie około 7 proc. Najstarszą firmą na liście postępowań, która objęta została upadłością są Żywieckie Zakłady Papiernicze Solali S.A., założone w 1833 roku. Postępowanie sanacyjne dotknęło Zakładów Metalurgicznych Pomet S.A. z Poznania, których korzenie sięgają 1913 roku. Znaną firmą, którą objęto upadłością, z bardzo długą historią jest Próchnik S.A., założony w 1948 roku.

Efekt ceł dopiero przed nami? Liczba upadłości firm będzie rosnąć

Efekt ceł dopiero przed nami? Liczba upadłości firm będzie rosnąć

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Dlaczego nowe mieszkania są coraz mniejsze? Dane GUS pokazują prawdziwy powód [© pexels]](https://s3.egospodarka.pl/grafika2/male-mieszkanie/Dlaczego-nowe-mieszkania-sa-coraz-mniejsze-Dane-GUS-pokazuja-prawdziwy-powod-271222-50x33crop.jpg "Dlaczego nowe mieszkania są coraz mniejsze? Dane GUS pokazują prawdziwy powód [© pexels]") Dlaczego nowe mieszkania są coraz mniejsze? Dane GUS pokazują prawdziwy powód

Dlaczego nowe mieszkania są coraz mniejsze? Dane GUS pokazują prawdziwy powód

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}