Wakacje 2018: ciągle taniej

2018-03-28 12:27

Przeczytaj także: Wakacje 2018: ceny nie skaczą

Wstydliwie niskie płace Polaków

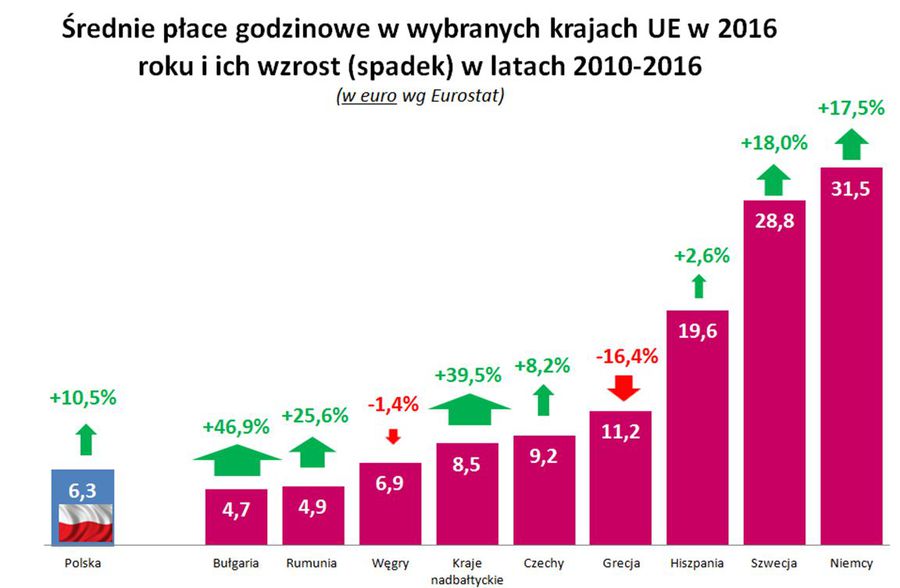

Dynamika wzrostu wynagrodzeń to jedno, a ich bezwzględny poziom to drugie i w tym zakresie sytuacja naszych obywateli przedstawia się daleko mniej korzystnie. W ostatnich dniach niektóre media obiegła informacja o nowych danych Eurostat (Europejski Urząd Statystyczny) dotyczących godzinowych stawek wynagrodzeń w krajach Unii.

Polska wylądowała pod tym względem na trzeciej pozycji od końca i to mając za plecami akurat takie kraje (Rumunia i Bułgaria), w których stawki rosną w znacznie szybszym niż u nas tempie.

Poniżej przedstawiamy zestawienie średnich płac godzinowych dla dziesięciu krajów należących do Unii Europejskiej, w tym głównie z naszego regionu, ale – dla celów porównawczych - również z biedniejszych i relatywnie bogatych krajów tzw. „starej Unii”. Dane w zestawieniu dotyczą roku 2016, gdyż z jakiś względów nie ma jeszcze danych niektórych krajów (w tym Polski ) za rok 2017. Przedstawiono również procentowy przyrost stawek od początku dekady, czyli w latach 2010 - 2016. Należy przy tym pamiętać, że w krajach nie mających wspólnej waluty na wyrażony w euro poziom płac godzinowych wpływ ma również średnioroczny kurs ich walut narodowych.

fot. mat. prasowe

Średnie płace godzinowe w wybranych krajach UE

Lekki spadek stawek na Węgrzech, ale jest on efektem spadku kursu forinta i kilku lat stagnacji.

Na wykresie może nieco dziwić lekki spadek stawek na Węgrzech, ale jest on efektem spadku kursu forinta i kilku lat stagnacji, jako rezultaty rządów socjalistów (do kwietnia 2010 roku), którzy pozostawili tamtejszą gospodarkę w mocno rozregulowanym stanie.

Widoczne jest generalnie znacznie wyższe tempo wzrostu stawek w innych krajach naszego regionu lub ich wyższy poziom. Wysokie tempo wzrostu płac godzinowych (+39,5%) dotyczy też krajów nadbałtyckich (potraktowanych tu łącznie), co m.in. ułatwiało spółce Novaturas szybki wzrost wielkości jej turystycznego biznesu.

Polsce w okresie 2010-2016 nie udało się wyprzedzić żadnego kraju pod względem godzinowych stawek, za to sama została wyprzedzona przez Litwę i Łotwę. W 2010 roku były one nieco za nami (odpowiednio 5,5 i 5,3 euro, a Polska 5,7), a sześć lat później ze stawkami 7,5 i 7,9 euro znalazły się od nas odpowiednio o 19 i 25 procent wyżej.

Z obecnym pomimo wszystko na razie dość niemrawym tempem wzrostu płac w zasadzie nie mamy dużych szans na wyprzedzenie kogokolwiek z naszego regionu poza ewentualnie Chorwacją, która w 2016 roku miała nad nami „zaledwie” 35 procent przewagi. Z krajów Unii spoza naszego regionu być może w naszym zasięgu pozostanie Grecja (ma 77 procent przewagi), o ile reformowanie tego kraju będzie nadal przynosiło tak mizerne rezultaty gospodarcze jak miało to miejsce dotychczas.

Likwidacja anomalii w proporcjach płac – trampoliną wzrostu turystyki wyjazdowej

Jednym z wniosków z zestawienia może być konkluzja, że relacje stawek w Polsce względem tych z krajów rozwiniętych (70-80 procent niższe) nijak się mają do postrzeganych przez obywateli różnic w wydajności pracy zwłaszcza w odgrywającym coraz większą rolę obszarze usług. Proporcje płac pomiędzy krajami naszego regionu i zachodnią częścią Europy stanowią więc jakiś rodzaj anomalii, której w nieskończoność utrzymać się nie da, zwłaszcza, że kraje regionu pod względem gospodarczym i cywilizacyjnym szybko zwiększają dystans do tzw. Zachodu. Proces zanikania tej anomalii będzie bardzo silnym czynnikiem wspierającym turystykę wyjazdową i przesuwania jej na poziomy zbliżone do relacji jakie występują teraz w znacznie bogatszych krajach zachodnioeuropejskich.

Co na razie ?

W nieodległej przeszłości rząd i premier wielokrotnie mówili o konieczności zapewnienia Polakom znacznie wyższych i godnych płac. W praktyce jednak stosują zabiegi, które walnie przyczyniają się do tłumienia wzrostu wynagrodzeń. Najogólniej mówiąc tłumienie to odbywa się dwoma kanałami.

W obszarze przedsiębiorstw jest to liberalne podejście do napływu taniej siły roboczej z Ukrainy i niektórych innych krajów. Z jednej strony zmniejsza to presję na wzrost płac (ogranicza potencjalną konsumpcję), a z drugiej ogranicza inwestycje w nowocześniejsze wyposażenie produkcyjne i technologie na rzecz prawie bezinwestycyjnego zatrudniania tanich pracowników, których w razie wahnięć koniunktury łatwo można się pozbyć. Taka polityka ogranicza postęp konkurencyjności sektora produkcyjnego i podcina korzenie długoterminowego wzrostu gospodarczego.

W obszarze budżetowym, rząd wkłada dużo energii w przesuwanie w czasie podwyżek uposażeń i to w tak newralgicznych obszarach jak lekarze –rezydenci, czy ratownictwo medyczne. Nawet grupy zawodowe, które w drodze żmudnych negocjacji uzyskały rozłożone na etapy plany zwiększenia wynagrodzeń, jak np. nauczyciele, w istocie będą dalej pauperyzowane, bowiem trzyletni plan podwyżek o 5 procent rocznie oznacza średnioroczny realny wzrost na poziomie mniej niż 2,5 procent, czyli przynajmniej dwukrotnie niższym niż w bardziej wolnorynkowym sektorze przedsiębiorstw.

Być może na sytuacje trzeba spojrzeć jednak bardziej optymistycznie i uznać, że rząd po prostu przygotowuje jakiś zestaw posunięć zmierzających do nowej fazy poprawy dochodów gospodarstw domowych w okresie bliższym wyborom parlamentarnym. Może przy tym korzystać z doświadczeń węgierskich, a zwłaszcza rumuńskich, które przynoszą nie tylko dobre rezultaty wyborcze, ale korzystnie działają, zwłaszcza w obszarach konsumpcji, ale też tempa rozwoju gospodarczego.

Miniony tydzień w statystykach sieci Wakacje.pl

Obecnie coraz bardziej wartościowym źródłem informacji o zmianach i trendach w sprzedaży wycieczek stają się dane liderującej w branży sieci Wakacje.pl., tym bardziej, że systematycznie zwiększa ona w niej swój udział, czyli w konsekwencji coraz dokładniej oddaje aktualną i historyczną sytuację na rynku turystycznym.

Zmiany w okresie ostatniego tygodnia - sezon letni 2018

Poniżej przedstawiono krótkie zestawienie zmian w ostatnim tygodniu w zakresie sytuacji ogólnej wraz z krótkimi komentarzami dotyczącymi poszczególnych kierunków:

- Egipt: wzrost o 0,51% - zyskuje nieprzerwanie na znaczeniu od pierwszego tygodnia stycznia głównie, jako kierunek bardzo wyraźnie „lastowy”. W minionym tygodniu zwiększył udziały rynkowe zwłaszcza w kwietniu i w maju. Te dwa miesiące są główną determinantą rosnącej pozycji Egiptu, który w kwietniu już wyraźnie wyprzedza wielomiesięcznego lidera, czyli Grecję. Coraz szybsze przyrosty udziałów mogą wynikać z energicznego nadrabiania bardzo niskiego stopnia zaawansowania przedsprzedaży, co przeważa nad efektem słabszego poziomu nastrojów w tzw. Polsce B. W następnych tygodniach dynamika wzrostu udziałów rynkowych może nadal pozostawać wysoka w miarę wchodzenia w „zasięg” przedsprzedaży kolejnych popularnych terminów wyjazdów do tego kraju.

- Tunezja: wzrost o 0,12% - regularnie zyskuje na znaczeniu od czwartego tygodnia stycznia, co może wynikać z relatywnie bardzo niskich cen oraz z odłożonego popytu z trzech poprzednich sezonów. Słabszy okres sprzedaży w okresie drugiej połowy listopada i pierwszej połowy grudnia mógł wynikać przejściowo wyższych cen Tunezji wobec Egiptu i Bułgarii. W ostatnim tygodniu zyskiwała głównie w maju i w czerwcu, a w tym ostatnim miesiącu była nawet piątym kierunkiem przed Albanią i Egiptem. Ostatnie obniżanie się wskaźników przyrostu udziału w rynku może mieć związek z obserwowaną zwyżką cen na tym kierunku.

- Hiszpania: wzrost o 0,10% - zyskiwała udziały rynkowe po raz trzeci z rzędu, tym razem w maju, sierpniu i wrześniu, a traciła w kwietniu, w którym wyraźny prym przejął Egipt. Zyskiwanie udziałów rynkowych przez ten kierunek może mieć związek z przedłużająca się słabszą passą Turcji, Bułgarii i Grecji. W sytuacji nieco obniżonych nastrojów konsumenckich kierunek bardziej premiowy jakim jest Hiszpania powinien przejściowo zyskiwać udziały rynkowe do czasu ożywienia popytu Polsce B, choć może mu zaszkodzić ostatnie skorygowanie w dół bardzo wysokich cen przelotów w tzw. tanich liniach (LCC).

- Bułgaria: spadek o 0,10% - w ostatnim tygodniu traciła udziały (już szósty tydzień z rzędu) we wszystkich miesiącach z wyjątkiem czerwca i lipca. Przyczyną mogą być słabsze nastroje konsumenckie w tzw. Polsce B.

- Albania: spadek o 0,15% - w okresie dużego popytu w okresie 10 luty - 10 marca na ten kierunek, średnie ceny na nim znacząco wzrosły, co wraz z bardzo dobrą passą Tunezji i Egiptu doprowadziło do znaczącego osłabienia tempa sprzedaży. Ostatnie spore przeceny wycieczek do Albanii powinny jednak wpłynąć na ponowne ożywienie sprzedaży tego kierunku.

- Grecja: spadek o 0,27% - długotrwała passa spadkowa trwająca od połowy stycznia spowodowana jest prawdopodobnie połączeniem silnej konkurencji cenowej kilku krajów sąsiednich oraz znacznego zaspokojenia popytu na ten kierunek w kilku wcześniejszych sezonach. W ostatnim czasie dynamice sprzedaży dodatkowo ciążyły też słabsze nastroje konsumenckie w obszarze tzw. Polski B. W ostatnim tygodniu Grecja traciła udziały zwłaszcza w kwietniu, definitywnie oddając pozycję lidera na rzecz Egiptu, ale też w maju i lipcu. Po ostatnich zniżkach cen wycieczek do Grecji sprzedaż tego kierunku powinna ulegać stopniowej poprawie.

- Turcja: spadek o 0,29% - kierunek kontynuuje 14-tygodniowy trend spadkowy, który może mieć związek ze stopniową , ale wyraźną zwyżką relatywnych cen, rosnącym stopniem przebrania najatrakcyjniejszych ofert i dodatkowo z obniżeniem poziomu nastrojów konsumenckich w tzw. Polsce B. Możliwe, że Turcja wróci do trendu wzrostowego wraz z ponowną poprawą nastrojów w konsumenckich, ale ceny wycieczek do tego kraju powinny zyskać bardziej atrakcyjne poziomy cenowe, co zależy jednak od stopnia powiększenia programów czarterowych.

- Z mniej istotnych kierunków warto zwrócić uwagę na Cypr, który od początku roku praktycznie nieprzerwanie zwiększa udział w rynku lata 2018. W okresie od pierwszego tygodnia stycznia wzrósł on już wyraźnie o ponad połowę, a mianowicie z 1,6 do 2,64 procent.

II. Istotne kwestie z zakresu cen imprez turystycznych

1. Podobnie jak przed rokiem stosujemy w raportach wizualizację omawianej tematyki cen imprez turystycznych w postaci mapek, które w naszej intencji mają one pomóc w szybszym zorientowaniu się w ogólnej sytuacji. Począwszy od 22 stycznia zestawienia obejmują jedynie sezon lato 2018, podczas gdy wcześniej były one sporządzane naprzemiennie dla zimy i lata.

Przeczytaj także:

Wakacje 2018: październik o 112 zł tańszy niż rok temu

Wakacje 2018: październik o 112 zł tańszy niż rok temu

Wakacje 2018: październik o 112 zł tańszy niż rok temu

Wakacje 2018: październik o 112 zł tańszy niż rok temu

oprac. : eGospodarka.pl

Więcej na ten temat:

turystyka zagraniczna, ceny wycieczek zagranicznych, biura podróży, wakacje, first minute, wakacje 2018, rok 2018

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Wiadomości

-

Nowe zasady wjazdu do Gruzji 2026: Obowiązkowe ubezpieczenie zdrowotne i NNW. Co musisz wiedzieć przed podróżą?

-

AI zbudowała fałszywy świat inwestycji. Jak działa "Truman Show Scam" i jak nie paść ofiarą oszustwa?

-

Aspire 14 AI i Aspire 16 AI - nowe laptopy Acer z Copilot+ PC

-

Rekrutacje i podwyżki w 2026 roku. Co naprawdę czeka pracowników?

![5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]](https://s3.egospodarka.pl/grafika2//5-Najlepszych-Programow-do-Ksiegowosci-w-Chmurze-Ranking-i-Porownanie-2025-270016-50x33crop.png "5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]") 5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]

5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]

{kind=link}