Nieruchomości komercyjne w Polsce I kw. 2017 r.

2017-05-26 11:04

Jak radzą sobie nieruchomości komercyjne w Polsce? Eksperci firmy doradczej CBRE dokonali kolejnego już podsumowania tego rynku. W ich ocenie pierwsze trzy miesiące tego roku okazały się dobrym okresem zarówno dla powierzchni handlowych, jak i magazynowych. Za taki obrót spraw w znacznej mierze odpowiada stabilność i dynamika naszej gospodarki, która na tle innych państw regionu CEE radzi sobie naprawdę nieźle. Co jeszcze wynika z "Poland Outlook 2017"?

Przeczytaj także: Nieruchomości komercyjne w Polsce - podsumowanie I poł. 2015

Tak jak już wspomniano we wstępie, stabilny i dynamiczny rynek nieruchomości komercyjnych w naszym kraju to w znacznej mierze efekt dobrej sytuacji gospodarczej naszego kraju, rosnącej konsumpcji oraz dobrych warunków na rynku pracy i niskich cen ropy naftowej. Cieniem na tych pozytywach kładzie się spadek dotacji z Unii Europejskiej i niezbyt wysoka przewidywalność posunięć obecnego rządu, które to wpływają na spadek zaufania inwestorów, wydłużają proces decyzyjny, a w efekcie również przekładają się na spadek PKB (z 3,9% w 2015 r. do 2,9% w 2016 r.). Z kolei inflacja wraca na ścieżkę wzrostu i najprawdopodobniej zakończy ten rok ze średnią 1,8%. Rynek pracy notuje rekordowo wręcz niskie bezrobocie na poziomie 7,7%, a dochód realny w ostatnim roku podskoczył o około 3%.Biorąc pod uwagę powyższe, nie jest niczym zaskakującym, że nieruchomości komercyjne w Polsce cieszą się uznaniem i zainteresowaniem inwestorów. Nie bez znaczenia dla kapitału zagranicznego jest również to, że nie odczuliśmy praktycznie żadnych reperkusji Brexitu czy kwestii imigracyjnych. Dobra kondycja Polski znajduje potwierdzenie w ratingach. Agencja Moody's podniosła ostatnio ocenę naszego kraju, uznając że mamy perspektywy dla solidnego wzrostu PKB oraz wszelkie atuty konieczne dla przyciągania uwagi inwestorów.

Polska pozostaje solidnym celem inwestycyjnym i praktycznie nie odczuła zmian politycznych zachodzących w Unii Europejskiej oraz Stanach Zjednoczonych (Brexit czy kwestie imigracyjne). Sytuacja w kraju w znacznej mierze jest napędzana przez wewnętrzną ekonomię, która przyciąga wielu zagranicznych inwestorów. Dobrą kondycję polskiej gospodarki doceniła agencja ratingowa Moody’s, która podniosła dotychczasową ocenę ratingową wskazując, iż perspektywy dla wzrostu PKB są solidne i wciąż mamy wszystkie atuty do przyciągania inwestycji.

Nieruchomości komercyjne - warszawski rynek biurowy

Warszawa jest w stanie ciągłego rozwoju zarówno pod względem liczby ludności, jak i infrastruktury. Ma dużo do zaoferowania dla nowych inwestorów, jak również dla obecnych na rynku graczy. W tym momencie rynek biurowy w Warszawie jest bardzo aktywny, duża konkurencyjność pomiędzy deweloperami generuje układ sił korzystny dla najemców.

fot. mat. prasowe

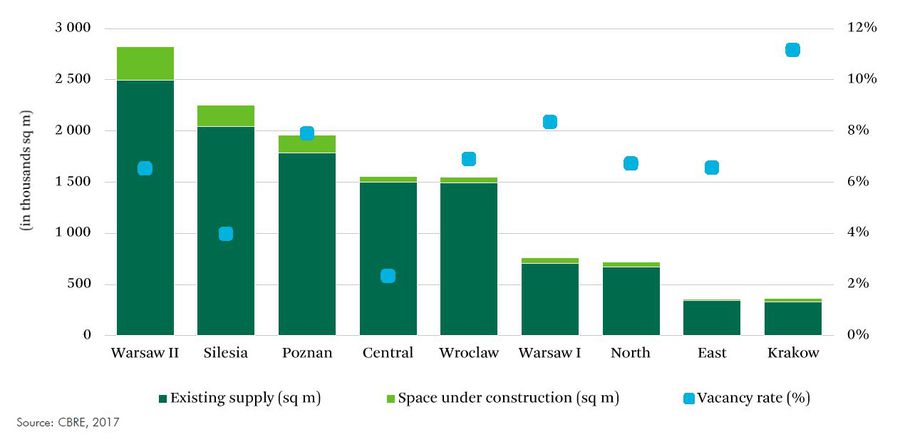

Podaż i wskaźnik pustostanów w regionach

Najwięcej powierzchni buduje się w Warszawie.

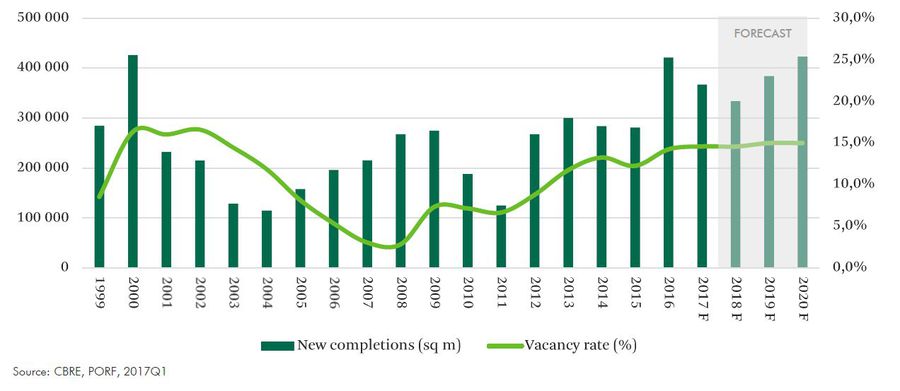

Całkowity zasób nowoczesnej powierzchni biurowej w Warszawie przekroczył 5 mln mkw., a apetyt deweloperów nie słabnie - w budowie znajduje się kolejne 840 tys. mkw. Od początku 2017r. oddano do użytkowania ponad 84 tys. mkw. w 9 budynkach, a do końca 2017 r. planowane jest ukończenie kolejnych 283 tys. mkw. Szacujemy, iż do końca tego roku zasób powierzchni biurowej w Warszawie wzrośnie o około 7,3%.

fot. mat. prasowe

Podaż i wskaźnik pustostanów w Warszawie

W tym momencie rynek biurowy w Warszawie jest bardzo aktywny.

„Zmiany polityczne w Polsce, krajach Unii Europejskiej oraz Stanach Zjednoczonych nie wpłynęły i nie oczekuje się, że wpłyną na rynek nowoczesnej powierzchni biurowej w stolicy w takim stopniu jak to było w przypadku kryzysu finansowego w 2008 roku. Wysokiej aktywności deweloperów towarzyszy stabilny popyt napędzany m.in. przez rosnącą liczbę firm decydujących się na otwarcie w Warszawie własnego centrum usług wspólnych. Skala zawartych umów najmu w Warszawie pokazuje, że aktywność najemców utrzymuje się na wysokim poziomie. Mimo tak wysokiej aktywności najemców poziom pustostanów, wobec znacznej realizacji projektów spekulacyjnych, osiągnął dość wysoką wartość - 14%. Szacujemy, że ta tendencja wzrostowa powinna się utrzymać do połowy 2018 r., aczkolwiek nie przekroczy ok. 15,5%” komentuje Łukasz Kałędkiewicz Starszy Dyrektor, Advisory & Transaction Services, Dział Wynajmu Powierzchni Biurowych, CBRE.

Poszerzający się wachlarz dostępnych opcji najmu powierzchni oraz wzmacniająca się pozycja najemców w procesie negocjacyjnym przełożyły się na spadek czynszów w ostatnich latach. Poziom czynszów za najbardziej atrakcyjne powierzchnie biurowe jest stabilny od końca Q2 2016 i wynosi aktualnie 23,00 EUR/mkw./m-c. Pomimo wysokiego poziomu pustostanów i przewagi rynkowej po stronie najemców nie prognozujemy dalszych spadków czynszu.

Nieruchomości komercyjne - regionalne rynki biurowe

Łącznie w miastach regionalnych znajduje się obecnie prawie 4 mln mkw. nowoczesnej powierzchni biurowej, z czego 45% stanowią biurowce klasy A. Poza Warszawą liderami pozostają Kraków ( 942 tys. mkw.), Wrocław (867 tys. mkw.) oraz Trójmiasto (646 tys. mkw.). Inne miasta takie jak Łódź, Poznań i Katowice cieszą się coraz większym zainteresowaniem ze strony zarówno najemców jak i deweloperów, a w kolejce ustawiają się kolejne rynki z dużym potencjałem takie jak Lublin i Szczecin. Rok 2016 był jednym z najbardziej pomyślnych okresów w historii rozwoju rynków regionalnych, a wyniki z I kwartału potwierdzają dobre perspektywy na przyszłość.

W I kwartale 2017 r. prawie 70 600 mkw. oddano do użytku w 12 obiektach, a w budowie znajduje się kolejne 827 tys. mkw. w 66 projektach zaplanowanych do ukończenia w przeciągu najbliższych dwóch lat. Obecnie największe projekty w budowie to Alchemia III oraz Olivia Star w Trójmieście (łącznie 39 tys. mkw.), Tischnera Office w Krakowie (32 tys. mkw.), Ogrodowa Office w Łodzi (28 tys. mkw.) oraz Sagittarius Business House we Wrocławiu (28 tys. mkw.). Aktywność deweloperów jest odpowiedzią na rosnące potrzeby najemców, w I kw. 2017 wynajęto prawie 175 tys. mkw. co stanowi 60% wzrost w stosunku do analogicznego okresu w 2016 r.

„Aktywność deweloperów w regionach jest kreowana przez silny popyt na nowoczesną powierzchnię biurową w tych miastach. W najbliższych dwóch latach zasoby nowoczesnej powierzchni biurowej będą dalej rosły, a największej aktywności spodziewamy się w Krakowie (ponad 300 tys. mkw. w budowie). Ze względu na coraz wyższy poziom powierzchni niewynajętej, deweloperzy mogą się spodziewać wzrostu oczekiwań najemców oraz konieczności zwiększenia pakietu zachęt. W wielu miastach podaż prześcignie popyt niemniej jednak niesłabnące zainteresowanie ze strony najemców zwłaszcza z sektora BPO/SCC/IT pozwala prognozować, iż nowo wybudowana powierzchnia będzie stopniowo wchłaniana przez rynek. Ważnym podkreślenia wymaga jednak fakt, iż w pierwszej kolejności, bez znaczenia o jakim rynku regionalnym mówimy, wynajmą się projekty już realizowane, najlepiej zlokalizowane w ramach miasta, oferujące najlepszą możliwą przestrzeń pracy dla Najemcy oraz wspomniane wyżej pakiety zachęt” komentuje Kamil Tyszkiewicz Dyrektor, Advisory and Transaction Services, Dział Powierzchni Biurowych, CBRE.

Silna aktywność deweloperów nieznacznie wpłynęła na średnią stopę pustostanów, która spadła do 10,4%, z wartościami wahającymi się w poszczególnych rynkach od 6,8% w Krakowie do 15,9% w Szczecinie. Różnica we wskaźnikach powierzchni niewynajętej jest zależna od dynamiki rozwoju poszczególnych rynków. Stawki czynszów w największych miastach regionalnych pozostały stabilne i wynosiły 10,5 -15 EUR/mkw./m-c w zależności od lokalizacji. Najwyższe czynsze wywoławcze są rejestrowane w Krakowie, Wrocławiu i Trójmieście.

Nieruchomości komercyjne - rynek przemysłowy i logistyczny

Całkowite zasoby nowoczesnych powierzchni przemysłowych i logistycznych w Polsce wyniosły prawie 11,6 mln mkw. pod koniec I kwartału 2017 r. Rynek przeżywa prawdziwy boom budowniczy z kolejnym (po strefie Warszawa II) regionem – Górnym Śląskiem, którego podaż przekroczyła 2 mln mkw. powierzchni magazynowej klasy A. Następne w kolejce do bicia rekordów ustawiają się Poznań, Centralna Polska oraz Wrocław. Pięć największych polskich regionów przemysłowo-logistycznych w sumie skupia ponad 80% całkowitej podaży w Polsce.

Rok 2016 był historycznie najlepszym okresem na rynku powierzchni magazynowych, nie tylko pod względem popytu, ale również i podaży - łączna podaż powierzchni magazynowej klasy A dostarczonej na rynek w całym 2016 osiągnęła rekordowy poziom 1,12 miliona mkw. Rok 2017 nie zwalnia tempa. Doskonałą kondycję rynku potwierdzają wyniki I kwartału kiedy to do użytku oddano prawie 570 tys. mkw., a w budowie znajduje się kolejne 1,3 mln mkw. Dobra sytuacja na rynku sprzyja rozwojowi w dobrze znanych lokalizacjach w głównych polskich regionach, ale również powstawaniu obiektów w zupełnie nowych miejscach tj.: Zielona Góra, Opole, Kielce, Kalisz i wiele innych.

„Na rynek powierzchni logistycznych coraz silniej oddziałuje handel internetowy. Dynamiczny wzrost branży e-commerce przekłada się na silny popyt na powierzchnie magazynowe, zarówno dla wielkopowierzchniowych regionalnych centrów dystrybucji - często zajmowanych przez czołowych międzynarodowych graczy rynku e-commerce, jak i miejskie centra logistyczne realizujące ostatni etap dystrybucji w ramach łańcucha dostaw (tzw. last mile)” komentuje Aleksander Kuźniewski, Zastępca Dyrektora, Advisory & Transaction Services, Dział Wynajmu Powierzchni Przemysłowo - Logistycznych, CBRE.

Pomimo dużej aktywności deweloperów, wskaźniki pustostanów utrzymują niski poziom. Nowopowstała powierzchnia jest szybko wchłaniana przez firmy, które dynamicznie się rozwijają i poszukują dodatkowych lokalizacji. Najniższe wskaźniki powierzchni niewynajętej występują w regionie Polski Centralnej (2%) i Górnego Śląska (4%). Umowne stawki czynszowe są stabilne i utrzymują się na poziomie 2,40 - 3,90 EUR/mkw./m-c. w głównych polskich regionach przemysłowo-logistycznych. Zauważalna jest znaczna różnica między stawkami czynszów umownych i efektywnych.

Nieruchomości komercyjne - rynek handlowy

Polska dysponuje obecnie ponad 11 mln mkw. nowoczesnej powierzchni handlowej. Początek roku nie przyniósł żadnych nowych obiektów handlowych. Do użytku oddano jedynie rozbudowaną część Auchan Hetmańska w Białymstoku (5800 m. kw. nowej powierzchni handlowej). Mimo, iż I kwartał 2017r. był dość spokojny, można spodziewać się, że w tym roku do użytku trafi jeszcze ponad pół miliona mkw. nowej powierzchni handlowej. Swoje podwoje otworzą takie projekty jak Wroclavia we Wrocławiu, Galeria Północna w Warszawie, Ikea w Lublinie czy Serenada w Krakowie.

„W wyniku coraz większej konkurencji ze strony nowoczesnych, proponujących innowacyjne rozwiązania projektów, wiele starszych obiektów znalazło się w obliczu przeprowadzenia koniecznych zmian. W Polsce aż 50% istniejących centrów handlowych jest obecnych na rynku od 10 lat lub dłużej. Deweloperzy powinni obecnie planować nie tylko nowe realizacje, ale również modernizacje i przebudowy już istniejących centrów. Odświeżanie obiektów, przearanżowanie przestrzeni, weryfikacja oferty handlowej oraz wprowadzanie nowych rozwiązań technologicznych to trend, który będzie się utrzymywał w najbliższych latach” komentuje Magdalena Frątczak, Starszy Dyrektor, Advisory & Transaction Services, Dział Wynajmu Powierzchni Handlowych CBRE.

Mimo, iż z rynku wycofał się Marks&Spencer oraz TopShop, wiele znanych marek zagranicznych takich jak np. Hamleys, Victoria’s Secret oraz marki z grupy Iconix Brand przyglądają się Polsce i zapowiadają tutaj swój rozwój. Ponadto, firmy już obecne na polskim rynku rozwijają swoje sieci wprowadzając nowe koncepty i formaty, co pozytywnie wpływa na różnorodność oferty handlowej.

Średni wskaźnik powierzchni niewynajętej w 8 największych polskich aglomeracjach wyniósł 3,3 % na koniec 2016 roku i był nieznacznie wyższy niż na koniec pierwszej połowy 2016. Stawki czynszów i długość negocjacji w najlepszych centrach handlowych nie zmieniły się znacząco w przeciągu ostatnich kilku lat. Najbardziej prestiżowe projekty takie jak Arkadia, Galeria Mokotów, Złote Tarasy w Warszawie, Galeria Krakowska w Krakowie, Silesia City Centre w Katowicach czy Stary Browar w Poznaniu pozostają wciąż na szczycie listy marzeń wielu najemców i są obiektami, w których osiąga się najwyższe czynsze w kraju. W nowych obiektach w słabszych lokalizacjach wydłużył się proces negocjacji. Najemcy oczekują wzrostu zachęt kapitałowych, tj.: pokrycie kosztów wykończenia lokalu, okresy zwolnień z płatności czynszu, stawek czynszowych płaconych od obrotu zamiast stałego czynszu.

Polscy konsumenci przestali obawiać się zakupów internetowych, a sprzedawcy w sklepach tradycyjnych są coraz bardziej świadomi potrzeby integracji rynku internetowego z tradycyjnym handlem. Rosnący udział sprzedaży internetowej w całkowitym poziomie sprzedaży detalicznej wymusza poszukiwanie innowacyjnych rozwiązań, które przyciągną klientów do sklepów stacjonarnych. Konieczność skonsolidowania handlu tradycyjnego z sektorami m-commerce i e-commerce stała się jednym z najistotniejszych wyzwań dla wszystkich podmiotów na rynku.

W celu wypracowania przewagi konkurencyjnej zarządcy i właściciele wykorzystują nowoczesne technologie, które skutecznie implementują do centrów handlowych. Przykładami innowacyjnych rozwiązań są aplikacje mobilne wskazujące drogę do szukanego sklepu wewnątrz centrum handlowego, lub pozwalające na otrzymywanie spersonalizowanej oferty na podstawie poprzednich decyzji zakupowych klienta.

Nieruchomości komercyjne - rynek inwestycyjny

Początek roku był okresem jak zwykle dość spokojnym na rynku inwestycyjnym, w I kwartale 2017 r. całkowity wolumen inwestycyjny w Polsce wyniósł 485 mln euro, co oznaczało 5% spadek w stosunku do tego samego okresu w roku 2016. Polska jednakże jest wciąż w centrum zainteresowania - solidny wolumen transakcji w przygotowaniu oraz wzrastająca liczba inwestorów interesujących się polskim rynkiem nieruchomości wskazują, że całkowity wolumen transakcji w 2017 roku powinien osiągnąć podobny poziom do tego z lat 2015-2016.

„Rynek inwestycyjny w Polsce w I kwartale 2017 roku został zdominowany przez sektor hotelowy, który dzięki transakcji nabycia trzech 5-gwiazdkowych hoteli stanowił 45% udziału w rynku. W ramach transakcji nowego właściciela zyskał Hotel Sheraton w Krakowie, oraz dwa hotele w Warszawie: Hotel Radisson Blu Centrum oraz Hotel Westin. Ponadto zainteresowaniem inwestorów cieszą się niezmiennie sektory handlowy oraz biurowy, które zdobyły odpowiednio 33% oraz 20% udziałów w całkowitym wolumenie transakcji inwestycyjnych. Rok 2017 zapowiada się bardzo optymistycznie z uwagi na fakt, iż toczy się obecnie wiele transakcji na naszym rynku” komentuje Przemysław Felicki, Dyrektor, Dział Rynków Kapitałowych, CBRE.

Aktywność inwestorów od kilku lat nie skupia się już wyłącznie na największych projektach w Warszawie, ale przeniosła się także na mniejsze projekty i inne miasta Polski. Przewidujemy, iż trend ten utrzyma się w nadchodzących 3 kwartałach 2017, a inwestorzy o różnym profilu inwestycyjnym będą poszukiwać atrakcyjnych okazji rynkowych, nie tylko na terenie Warszawy, ale również w innych miastach regionalnych.

Wartości stóp kapitalizacji nie uległy większym zmianom od końca 2016 roku. Wciąż widoczna jest kompresja stóp kapitalizacji aczkolwiek ulega stopniowemu spowolnieniu.

Przeczytaj także:

Parki handlowe w Polsce wciąż na celowniku inwestorów

Parki handlowe w Polsce wciąż na celowniku inwestorów

Parki handlowe w Polsce wciąż na celowniku inwestorów

Parki handlowe w Polsce wciąż na celowniku inwestorów

oprac. : eGospodarka.pl

Więcej na ten temat:

powierzchnie biurowe. powierzchnie magazynowe, nieruchomości komercyjne, powierzchnie handlowe, rynek inwestycyjny

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Jakie wynagrodzenie na umowie o pracę i B2B? Duże różnice i szerokie widełki [© Freepik]](https://s3.egospodarka.pl/grafika2/wynagrodzenia/Jakie-wynagrodzenie-na-umowie-o-prace-i-B2B-Duze-roznice-i-szerokie-widelki-266257-50x33crop.jpg "Jakie wynagrodzenie na umowie o pracę i B2B? Duże różnice i szerokie widełki [© Freepik]") Jakie wynagrodzenie na umowie o pracę i B2B? Duże różnice i szerokie widełki

Jakie wynagrodzenie na umowie o pracę i B2B? Duże różnice i szerokie widełki

{kind=link}

{kind=link}