Koniunktura przemysłowa X 2015

2015-10-23 13:15

Przeczytaj także: Koniunktura przemysłowa IX 2015

W październiku 4,4% przedsiębiorców deklaruje, że nie napotyka na bariery w prowadzeniu bieżącej działalności (3,8% przed rokiem). Po kilkuletnim okresie stopniowego wzrostu odczuwania przez przedsiębiorców ograniczeń działalności wynikających z kosztów zatrudnienia (62% w październiku br., 63% przed rokiem), wysokich obciążeń na rzecz budżetu (42% w październiku br., 41% w analogicznym miesiącu ub. r.) oraz niejasnych i niespójnych przepisów prawnych (31% w październiku br., 30% przed rokiem), w bieżącym miesiącu oceny dotyczą-ce tych barier kształtują się na poziomie zbliżonym do odnotowanego we wrześniu. Od 2013 r. na wysokim poziomie utrzymuje się uciążliwość bariery związanej z konkurencją na rynku (55% w październiku br., 57% przed rokiem) oraz systematycznie rośnie odczuwanie bariery związanej z niedoborem wykwalifikowanych pracowników (23% w październiku br., 20% w analogicznym miesiącu ub. r.). W skali roku najbardziej spadło znaczenie barier związanych z kosztami materiałów (z 35% do 31%) oraz niepewnością ogólnej sytuacji gospodarczej (z 39% do 34%).

W ciągu ostatnich dwóch lat zwiększało się stopniowo wykorzystanie mocy produkcyjnych i w październiku kształtuje się na poziomie 80% (79% w analogicznym miesiącu ub. r.).

W październiku 14% przedsiębiorstw budowlano-montażowych ocenia swoje moce produkcyjne jako zbyt duże w stosunku do oczekiwanego w najbliższych miesiącach portfela zamówień, 75% jako wystarczające, a 11% jako zbyt małe (przed rokiem odpowiednio: 15%, 74%, 11%).

3. Handel hurtowy

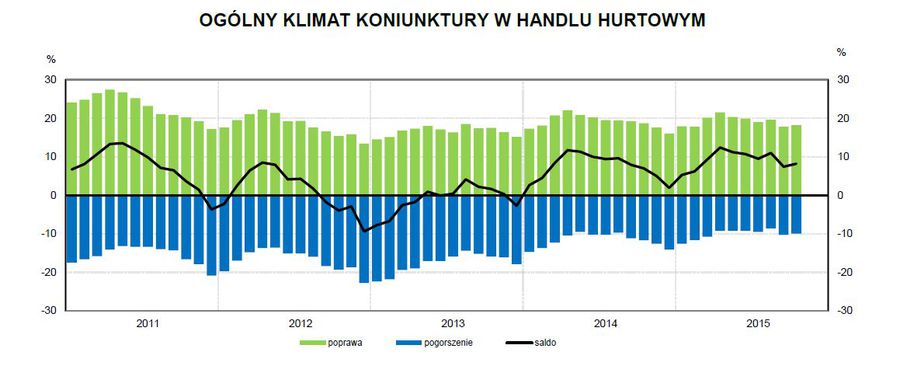

Ogólny klimat koniunktury w handlu hurtowym kształtuje się w październiku na poziomie plus 8 (plus 7 we wrześniu). Poprawę koniunktury sygnalizuje 18% badanych przedsiębiorstw, pogorszenie – 10% (przed miesiącem odpowiednio 17% i 10%). Pozostałe podmioty uznają, że ich sytuacja nie ulega zmianie.

fot. mat. prasowe

Ogólny klimat koniunktury w handlu hurtowym

Poprawę sytuacji sygnalizuje 18 procent badanych firm, pogorszenie - 10 procent.

Od marca br. oceny sprzedaży są korzystne, w październiku lepsze niż we wrześniu. Bieżąca sytuacja finansowa nie zmienia się. Przewidywania formułowane w tym zakresie w ostatnich trzech miesiącach są coraz mniej optymistyczne. Utrzymuje się nadmierny poziom zapasów towarów, co powoduje, że skala wzrostu zamówień towarów u dostawców może być mniejsza niż planowano miesiąc wcześniej. Zatrudnienie może nieznacznie rosnąć, w stopniu zbliżonym do zapowiadanego we wrześniu. Przedsiębiorcy przewidują spowolnienie dynamiki cen towarów.

Spośród badanych jednostek, w październiku 5,8% podmiotów nie odczuwa żadnych barier w prowadzeniu bieżącej działalności (5,4% przed rokiem). Wciąż największe trudności napotykane przez przedsiębiorców zgłaszających występowanie barier związane są z konkurencją na rynku (barierę tę sygnalizuje w październiku br. 59% przedsiębiorstw, 57% w analogicznym miesiącu ub. r.) oraz kosztami zatrudnienia (47% w październiku br., 49% przed rokiem). Od początku 2013 r. przedstawiciele badanych firm sygnalizują stopniowy spadek odczuwania barier związanych z niepewnością ogólnej sytuacji gospodarczej (37% w październiku br., 42% przed rokiem – jest to bariera, której znaczenie w skali roku spadło w największym stopniu) oraz niedostatecznym popytem (30% w październiku br., 33% w analogicznym miesiącu ub. r.).

4. Handel detaliczny

Ogólny klimat koniunktury w handlu detalicznym kształtuje się w październiku na poziomie plus 5 (plus 4 we wrześniu). Poprawę koniunktury sygnalizuje 17% badanych przedsiębiorstw, pogorszenie – 12% (przed miesiącem odpowiednio 16% i 12%). Pozostałe podmioty uznają, że ich sytuacja nie ulega zmianie.

fot. mat. prasowe

Ogólny klimat koniunktury w handlu detalicznym

Ogólny klimat koniunktury w handlu detalicznym kształtuje się w październiku na poziomie plus .

Bieżąca sprzedaż utrzymuje się na dotychczasowym poziomie. Odpowiednie przewidywania są optymistyczne, najlepsze od kwietnia br. Od 2013 r. stopniowo zmniejszał się pesymizm ocen sytuacji finansowej, negatywnych od połowy 2008 r. – w październiku br. utrzymują się niekorzystne opinie sprzed miesiąca. Odpowiednie prognozy są pozytywne, lepsze od formułowanych we wrześniu. Utrzymuje się poziom nadmiernych zapasów towarów. Mimo to, wzrost zamówień towarów u dostawców może być większy od planowanego miesiąc wcześniej, co spowodowane jest pozytywnymi przewidywaniami dotyczącymi sprzedaży. Zatrudnienie może wzrosnąć w niewielkim stopniu, podobnie jak planowano w ostatnich czterech miesiącach. Przedsiębiorcy przewidują utrzymanie dynamiki cen towarów.

fot. mat. prasowe

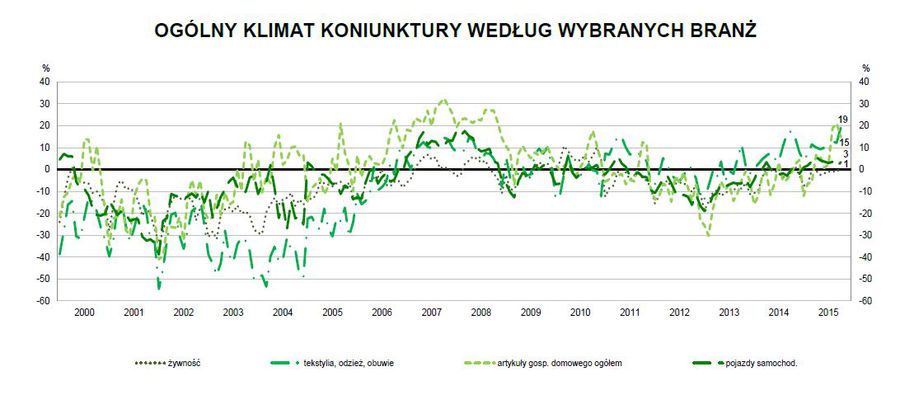

Ogólny klimat koniunktury w handlu detalicznym wg branż

Optymistyczne oceny formułuje m.in. branża tekstylia, odzież, obuwie.

Przeczytaj także:

Koniunktura gospodarcza w IV 2025

Koniunktura gospodarcza w IV 2025

Koniunktura gospodarcza w IV 2025

Koniunktura gospodarcza w IV 2025

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Jakie wynagrodzenie na umowie o pracę i B2B? Duże różnice i szerokie widełki [© Freepik]](https://s3.egospodarka.pl/grafika2/wynagrodzenia/Jakie-wynagrodzenie-na-umowie-o-prace-i-B2B-Duze-roznice-i-szerokie-widelki-266257-50x33crop.jpg "Jakie wynagrodzenie na umowie o pracę i B2B? Duże różnice i szerokie widełki [© Freepik]") Jakie wynagrodzenie na umowie o pracę i B2B? Duże różnice i szerokie widełki

Jakie wynagrodzenie na umowie o pracę i B2B? Duże różnice i szerokie widełki

{kind=link}

{kind=link}

{kind=link}