Budżet przychodów i kosztów

2014-06-06 00:40

Przeczytaj także: Budżet środków pieniężnych

Zaletą tego systemu jest, że ustalone wielkości procentowe będą obowiązywały na stałe. Za każdym razem gdy zmienisz łączną kwotę przychodów lub kosztów, zaktualizowane zostaną wszystkie miesiące zgodnie z przypisaną wielkością procentową.

Korzystając z szablonów podziału, oszczędzasz mnóstwo czasu w porównaniu z ręcznym wpisywaniem kwot w każdym miesiącu po kolei. Szablony podziału z reguły dają dość dokładne wyniki, o ile są stworzone na podstawie danych archiwalnych.

Liczby odzwierciedlające podział na poszczególne miesiące roku nie muszą być wyrażone w procentach. Można również posługiwać się liczbami bezwzględnymi. Program przeliczy je automatycznie na wielkości procentowe.

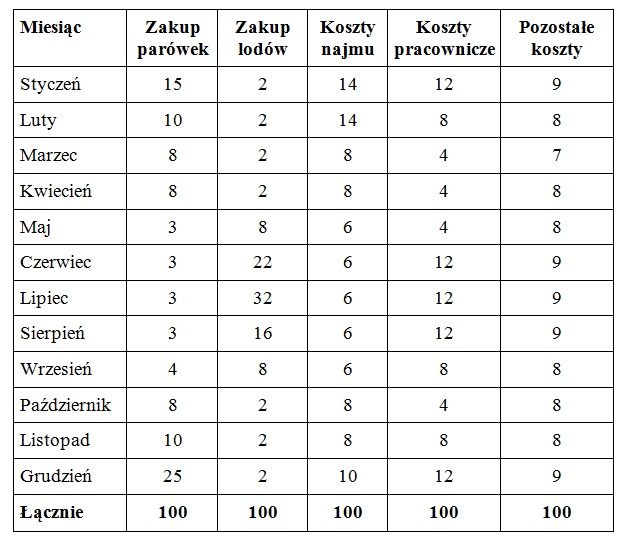

Przykładowy podział na miesiące

Poniżej zamieszczamy przykład rozbicia na miesiące kosztów firmy prowadzącej sprzedaż hot-dogów i lodów w sklepiku.

Szablon podziału skonstruowany jest w ten sposób, że suma wszystkich miesięcy zawsze wynosi 100.

fot. mat. prasowe

Przykładowy podział na miesiące

Przykład rozbicia na miesiące kosztów firmy prowadzącej sprzedaż hot-dogów i lodów w sklepiku.

Jak widzisz, sprzedaż hot-dogów jest największa w miesiącach zimowych, podobnie jak koszty najmu lokalu (jest to związane z kosztami ogrzewania). Sprzedaż lodów jest największa w sezonie letnim. Pozostały koszty są mniej więcej podobne we wszystkich miesiącach roku.

Przeanalizuj budżet przychodów i kosztów

Budżet przychodów i kosztów można wykorzystać do sporządzenia analizy progu rentowności, czyli ustalenia tzw. punktu zerowego. Wychodząc od zabudżetowanych kosztów stałych i szacowanego zysku można obliczyć, jaką sprzedaż firma musi zanotować, aby osiągnąć próg rentowności, tzn. aby przychody pokryły koszty.

Firma powinna oczywiście dążyć do tego, aby osiągnąć lepszy wynik niż tylko taki, który pozwoli pokryć koszty. Różnica między zabudżetowaną wielkością sprzedaży a wielkością sprzedaży, przy której osiągany jest punkt zerowy, nazywana jest marżą bezpieczeństwa.

Działania

Podczas pracy nad budżetem przychodów i kosztów być może stwierdzisz, że firma musi podjąć określone działania. Może się na przykład okazać, że:

- przychody nie pokrywają zabudżetowanych kosztów. Pytanie: ciąć koszty czy może zintensyfikować działania marketingowe w celu zwiększenia sprzedaży?

- koszty pracy rosną wprost proporcjonalnie do obrotu. Czy będziemy musieli zwolnić parę osób, czy zefektywizować pracę?

- koszty związane z wynajmem lokalu są bardzo wysokie. Czy możemy obniżyć koszty wynajmu, przeprowadzając się do innego, tańszego lokalu?

Budżet „na niby”

Opracowując budżet w związku ze składaniem wniosku o kredyt lub dotację, niektórzy koncentrują się tylko na jednym etapie budżetowania – oszacowaniu kosztów. Potem po stronie przychodów wpisują kwotę przychodów w takiej wysokości, aby pokrywała koszty i pozostawiała trochę zysku – nie za dużo, aby całość wydawała się wiarygodna, i nie za mało, aby wniosek nie został rozpatrzony negatywnie.

Nie można tak robić. Bankowi będzie zapewne jeszcze trudniej niż tobie ocenić, czy zabudżetowane przychody są rozsądne, czy nie. Nawet jeśli to trudne, musisz się trochę wysilić i – także dla własnego dobra – oszacować wartość przychodów, która rzeczywiście ma uzasadnienie w stanie faktycznym.

fot. mat. prasowe

BUDŻET – Praktyczny poradnik dla małych i średnich przedsiębiorstw

BUDŻET – Praktyczny poradnik dla małych i średnich przedsiębiorstw

Artykuł powstał na podstawie książki BUDŻET – Praktyczny poradnik dla małych i średnich przedsiębiorstw, wyd. 1, wrzesień 2011, wydawnictwo BL Info Polska Sp. z o.o.

Przeczytaj także:

Projekt budżetu państwa na 2025 rok - cała nadzieja w przedsiębiorcach

Projekt budżetu państwa na 2025 rok - cała nadzieja w przedsiębiorcach

Projekt budżetu państwa na 2025 rok - cała nadzieja w przedsiębiorcach

Projekt budżetu państwa na 2025 rok - cała nadzieja w przedsiębiorcach

1 2

oprac. : BL Info Polska

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]](https://s3.egospodarka.pl/grafika2//5-Najlepszych-Programow-do-Ksiegowosci-w-Chmurze-Ranking-i-Porownanie-2025-270016-50x33crop.png "5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]") 5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]

5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]

{kind=link}