Reforma OFE a rynek kapitałowy w Polsce

2013-08-30 13:16

Przeczytaj także: Reforma emerytalna a sytuacja na GPW

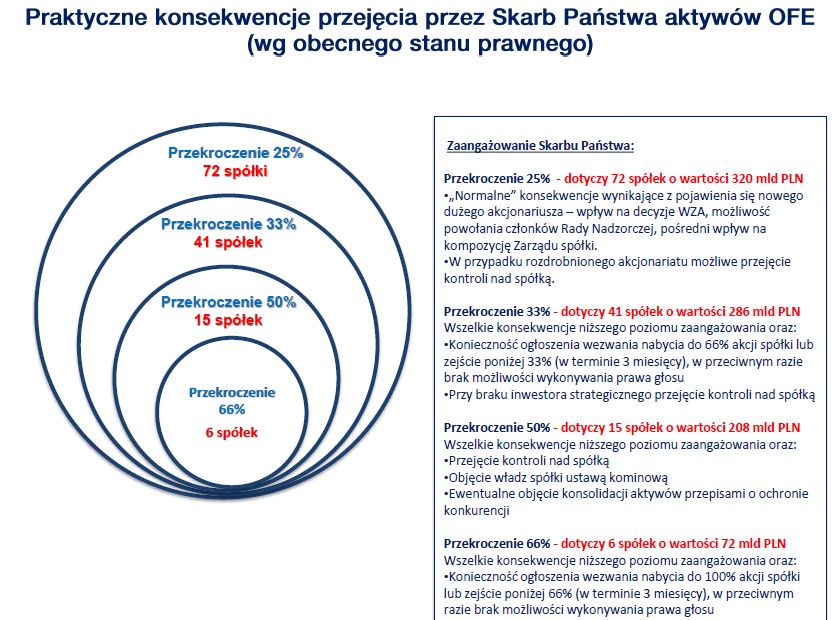

Przekroczenie 33%

Przekroczenie 33% dotyczy 41 spółek o wartości 286 mld zł, w tym: 29 spółek o wartości 53 mld zł w których obecnie Skarb Państwa nie jest akcjonariuszem, w tym 27 spółek o wartości 46 mld zł, w których Skarb Państwa stanie się głównym akcjonariuszem.

Konsekwencje dla spółek – jw. oraz zaproponowanie odkupu akcji. Zgodnie z obowiązującymi regulacjami każdy inwestor przekraczający próg 33% zobowiązany jest do zaoferowania nabycia do 66% akcji, tak aby umożliwić wyjście z inwestycji dotychczasowym akcjonariuszom, którzy nie są zadowoleni z nowego inwestora. Ogłoszenie takich wezwań wymagałoby wyłożenia przez nowego akcjonariusza (ZUS lub Skarb Państwa) ok. 35 mld zł. Alternatywą jest sprzedaż posiadanych walorów, tak aby zejść poniżej progu 33%, jednak wówczas wymagałoby to zaoferowania podaży akcji o wartości ok. 36 mld zł, czyli kilkunastokrotności tego, co rynek zaabsorbował w ub. r. Wobec tego, że nie wydaje się możliwe ani dokupienie akcji, ani ich sprzedanie, może pojawić się trzecia opcja, czyli próba wyłączenia obowiązywania w/w przepisów, a w rezultacie łamanie praw akcjonariuszy mniejszościowych. Wówczas Skarb Państwa mógłby wykonywać prawa głosu bez konieczności podejmowania opisanych działań. Przy czym należy podkreślić, że to ostatnie rozwiązanie miałoby krótkie nogi, gdyż zostałoby z czasem zakwestionowane przez Trybunał Konstytucyjny lub Europejski Trybunał Sprawiedliwości, ponieważ złamane zostałyby regulacje Dyrektywy 2004 Parlamentu Europejskiego i Rady z dnia 21 kwietnia 2004 r. w sprawie ofert przejęcia (Dz.U.UE.L.2004.142.12 z późn. zmianami).

fot. mat. prasowe

Praktyczne konsekwencje przejęcia przez Skarb Państwa aktywów OFE

Przekroczenie 33% dotyczy 41 spółek o wartości 286 mld zł, w tym: 29 spółek o wartości 53 mld zł w których obecnie Skarb Państwa nie jest akcjonariuszem, w tym 27 spółek o wartości 46 mld zł, w których Skarb Państwa stanie się głównym akcjonariuszem.

Przekroczenie 50%

Przekroczenie 50% dotyczy 15 spółek o wartości 208 mld zł, w tym 6 spółek o wartości 10 mld zł w których obecnie Skarb Państwa nie jest akcjonariuszem i stanie się akcjonariuszem dominującym.

Konsekwencje dla spółek – jw. oraz pełne przejęcie kontroli nad spółką. Dodatkowo spółkę zaczynają obowiązywać regulacje dot. ograniczenia płac, tzw. ustawa kominowa.

Przekroczenie 66%

Przekroczenie 66% – dotyczy 6 spółek o wartości 72 mld zł, w tym 3 spółek o wartości 5 mld zł w których obecnie Skarb Państwa nie jest akcjonariuszem.

Konsekwencje dla spółek – jw. oraz konieczność ogłoszenia wezwania do sprzedaży akcji przez wszystkich pozostałych akcjonariuszy wg podobnych zasad, jak w przypadku przekroczenia 33%. Wymagałoby to wyłożenia ok. 9 mld zł lub sprzedaży akcji o wartości ok. 5 mld zł, względnie przedstawionych powyżej krótkonogich zmian prawnych.

Podsumowując orientacyjny koszt wezwań do odkupienia akcji w przypadku realizacji wymaganych dzisiejszymi regulacjami wezwań wynosi 44 mld zł. Orientacyjna wartość podaży akcji w przypadku chęci uniknięcia ogłaszania tych wezwań wynosi 41 mld zł.

OPINIE

dr Mirosław Kachniewski Prezes Zarządu, Stowarzyszenie Emitentów Giełdowych

Opracowana przez SEG analiza dość jednoznacznie wskazuje, iż zaproponowane przez rząd warianty modyfikacji II filara emerytalnego prowadzą w krótszej lub dłuższej perspektywie do likwidacji OFE ze wszystkimi negatywnymi skutkami dla rynku kapitałowego, gospodarki i przyszłych emerytów. Zdając sobie doskonale sprawę z wielu niedoskonałości funkcjonowania OFE uważam jednak, że należy podejmować działania mające na celu usprawnienie ich funkcjonowania, nie zaś likwidację.

Żałuję zatem, że wskazane przez rząd warianty w ogóle nie odnoszą się do tych niedoskonałości i nie zawierają propozycji naprawy.

Jednocześnie w pełni rozumiem przesłanki podejmowanych działań, tj. próbę doraźnego rozwiązania (lub raczej odsunięcia w przyszłość) problemu finansów publicznych. Chciałbym jednak, aby rozwiązanie to miało możliwie mały negatywny wpływ na polską gospodarkę. Rozwiązaniem takim mógłby być wariant „obligacyjny plus” (przedstawiony zresztą przez SEG już w 2011 r. w ramach debaty odnośnie obniżenia wartości środków przekazywanych do OFE), który pozwalałby na realizację korzyści rządu wynikających z wariantu „obligacyjnego”, jednakże eliminowałby negatywne skutki przedstawione w analizie SEG. Lepszym rozwiązaniem niż odebranie OFE obligacji skarbowych byłaby ich konwersja na inny instrument finansowy (np. zobowiązanie ZUS wobec przyszłych emerytów będących członkami OFE), który z ekonomicznego punktu widzenia byłby bardzo zbliżony do obligacji, ale nie wymagałby uwzględnienia w statystykach długu publicznego (podobnie jak obecnie zobowiązania ZUS wobec emerytów).

Z OFE lepiej do ZUS niż do IKE?

Z OFE lepiej do ZUS niż do IKE?

oprac. : eGospodarka.pl

Przeczytaj także

-

Jak likwidacja OFE wpłynie na rynek kapitałowy?

-

Zmiany w emeryturach poczekają do wyborów

-

Repartycyjny system emerytalny wraca

-

Polacy a przyszłe emerytury

-

Polacy chcą oszczędzać w OFE

-

System emerytalny: propozycje zmian nie napawają optymizmem

-

Jak wypłacać emerytury z OFE?

-

Reforma emerytalna: dokończyć czy przerwać?

-

System emerytalny to dla Polaków zagadka

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Rusza budowa osiedla Craft Zabłocie w Krakowie

Rusza budowa osiedla Craft Zabłocie w Krakowie

{kind=link}