Upadłości firm w Polsce I poł. 2019

2019-07-03 11:19

Przeczytaj także: Upadłości firm V 2019 r.

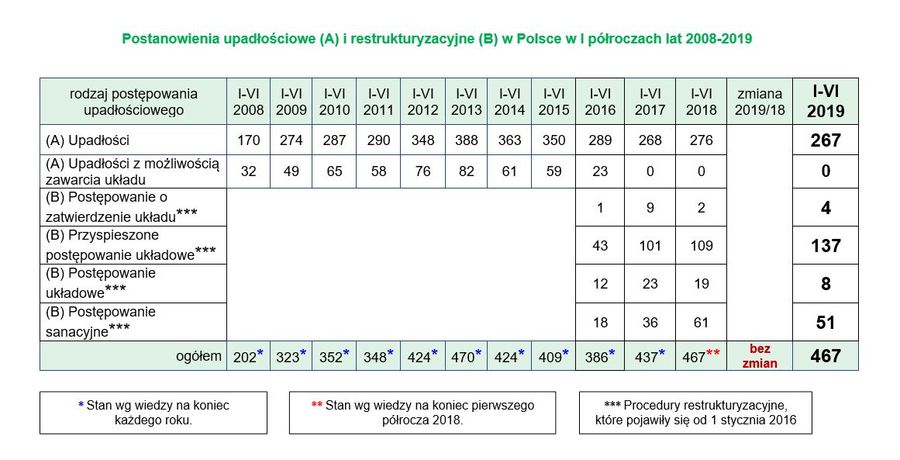

- W pierwszych sześciu miesiącach br. liczba upadłości i restrukturyzacji firm w naszym kraju osiągnęła poziom 467, co oznacza, że utrzymała się na takim samym poziomie jak rok wcześniej.

- Dominującym rodzajem postępowań (57 proc. całości) były upadłości, których odnotowano 267.

- Od 2016 roku notowany jest wzrost liczby postępowań restrukturyzacyjnych. W badanym okresie wzrost pod tym względem wyniósł 5 proc. – było ich 200 i stanowiły one 43 proc. wszystkich postępowań.

- Kolejny raz dał o sobie znać pokaźny wzrost w zakresie przeprowadzonych przyspieszonych postępowań układowych. W badanym okresie ich liczba podskoczyła o 26 proc. Ta najszybsza forma restrukturyzacji stanowiła już 69 proc. wszystkich postępowań restrukturyzacyjnych i 23 proc. ogółu postanowień sądowych.

- W przypadku innych form upadłości i restrukturyzacji mieliśmy do czynienia ze spadkami.

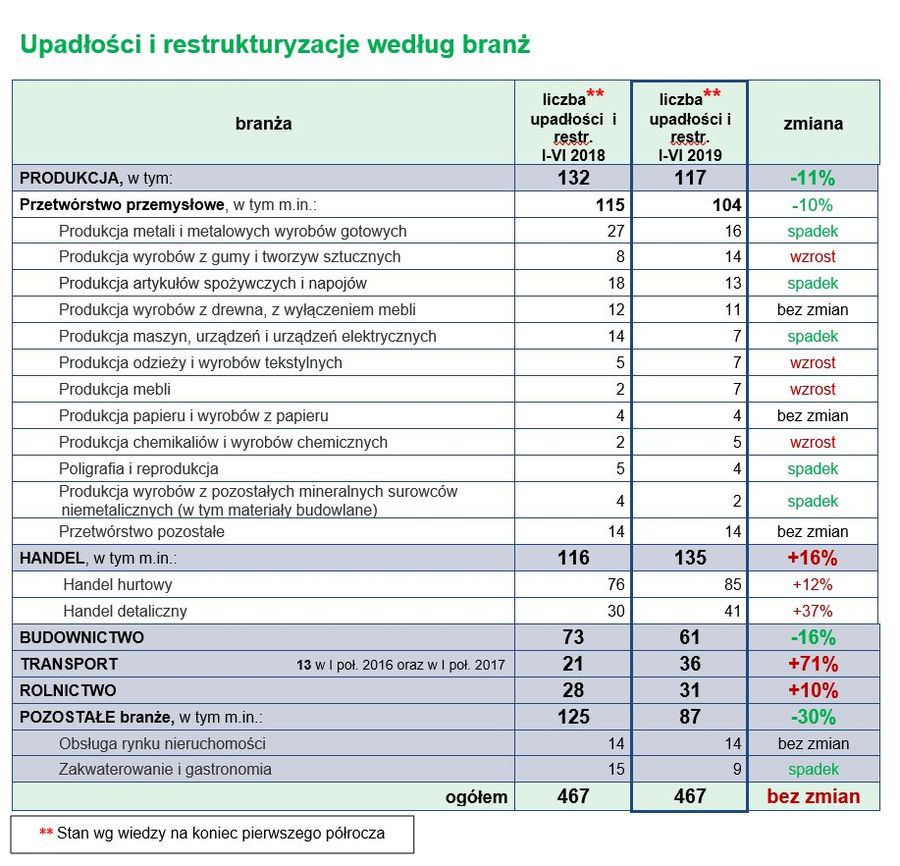

- Branżą, w której odnotowano najwięcej upadłości i restrukturyzacji był transport (+71 proc. r/r i 177 proc. w ciągu dwóch lat). Wzrosty zanotowano również w handlu i rolnictwie.

- Poprawę zanotowała produkcja (- 11 proc.), budownictwo (- 16 proc.) oraz pozostałe branże, głównie usługi (- 30 proc.). Produkcja straciła też pozycję lidera w ogólnej liczbie upadłości i restrukturyzacji na rzecz handlu. Upadłości i restrukturyzacje firm handlowych stanowią 29 proc. wszystkich postanowień.

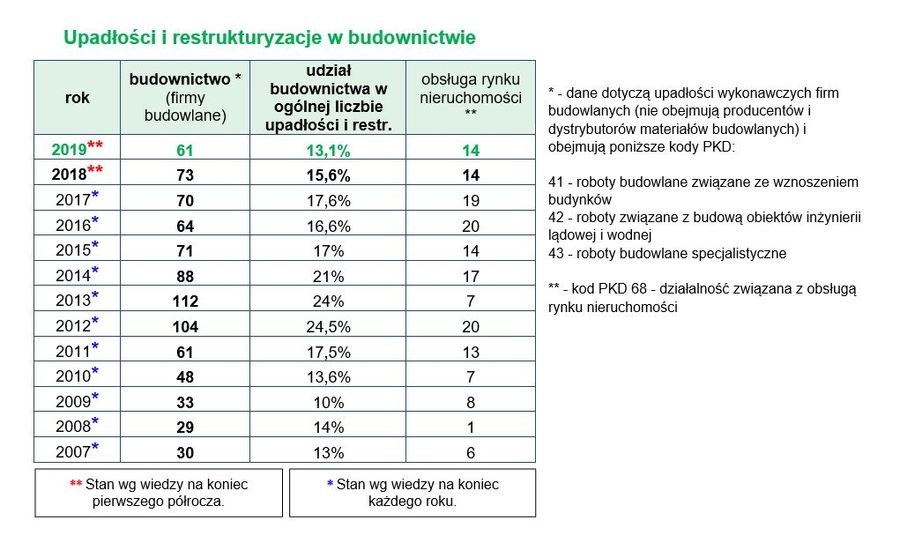

- Udział budownictwa w ogólnej liczbie upadłości i restrukturyzacji zmniejszył się do 13,1 proc., co daje wynik prawie o połowę niższy w porównaniu z rekordowym rokiem 2012, kiedy co czwarte postanowienie sądowe dotyczyło firmy budowlanej.

fot. mat. prasowe

Postanowienia upadłościowe i restrukturyzacyjne w Polsce w I półroczach lat 2008-2019

W pierwszej połowie 2019 r. łączna liczba upadłości i restrukturyzacji firm w Polsce wyniosła 467, czyli dokładnie tyle samo ile w analogicznym okresie 2018 r.

Komentuje Grzegorz Sielewicz, główny ekonomista Coface w Europie Centralnej

Polska gospodarka powoli i stopniowo wchodzi w okres spowolnienia. Proces ten nie jest tak bardzo dotkliwy jak jeszcze wcześniej przypuszczano. Wydawało się, że po okresie dwuletniej dynamicznej ekspansji gospodarczej, wzrost realny PKB niewiele przekroczy 3% w tym roku, zwłaszcza w obliczu niższej aktywności gospodarczej na głównych rynkach eksportowych oraz stabilizującego się popytu krajowego. Jednak uwzględniając dane płynące z gospodarki, aktualna prognoza Coface zakłada, że wzrost PKB sięgnie 4,3% w 2019 r. Przedłużony okres solidnej aktywności gospodarczej znajduje pozytywne odzwierciedlenie w statystykach upadłości i restrukturyzacji przedsiębiorstw.

Rosnący trend niewypłacalności firm w Polsce został przerwany i pierwszej połowie tego roku odnotowano 467 upadłości i restrukturyzacji, czyli dokładnie tyle samo co w pierwszym półroczu 2018 r. Optymistyczne informacje płyną także z analizy struktury ogłoszonych postępowań. Liczba upadłości obniżyła się o 3,3%, a kolejny raz wzrosło wykorzystanie restrukturyzacji, czyli środka mającego na celu powrót przedsiębiorstwa do efektywnej działalności biznesowej. Przede wszystkim odnotowano większą liczbę przyspieszonych postępowań układowych, które jako najszybciej przeprowadzane działania naprawcze ugruntowują się na pozycji najpowszechniej wykorzystywanych form restrukturyzacji.

Niemniej jednak, nie oczekujemy aby poprawa w statystykach upadłości i restrukturyzacji była kontynuowana. Prognoza Coface zakłada 5-proc. wzrost łącznej liczby postępowań w tym roku. Jak dotychczas Polska jest relatywnie odporna na spowolnienie gospodarcze w strefie euro, a zwłaszcza mizerne wyniki przemysłu w Niemczech, czyli naszym głównym rynku eksportowym. Konkurencyjność cenowa i jakościowa polskiego eksportu stanowi istotne wsparcie, jednak niższy popyt globalny będzie coraz bardziej zauważalny wśród eksporterów oraz firm z nimi współpracujących. Już obecnie pogorszenie sytuacji na rynkach zagranicznych potwierdza wzrost upadłości i restrukturyzacji w branżach o dużym udziale eksportu – większa liczba postanowień wśród producentów mebli oraz w transporcie. W branży transportowej wzrost upadłości restrukturyzacji trwa już od dwóch lat, a w pierwszej połowie tego roku łączna liczba postanowień była prawie trzykrotnie większa niż w pierwszym półroczu 2017 r. Zgodnie z opublikowanym przez Coface w tym roku badaniem płatności, transport doświadcza najdłuższych opóźnień w płatności od swoich kontrahentów, które sięgają prawie 140 dni w porównaniu do średniej 60 dni dla wszystkich branż w Polsce.

W bardziej optymistycznych barwach dla przedsiębiorstw w Polsce rysuje się popyt krajowy. Firmy w Polsce zaczęły więcej inwestować w aktywa trwałe, co sprzyja m.in. wyższemu zapotrzebowaniu na produkty i usługi budowlane. Pomimo, że długie terminy płatności i opóźnienia w ich spłacie pozostają w budowlance powszechne, to jednak odnotowano spadek liczby upadłości i restrukturyzacji o 16% w pierwszym półroczu tego roku. Z kolei popyt gospodarstw domowych nadal wspierany jest przez utrzymującą się poprawę sytuacji na rynku pracy – stopa bezrobocia obniża się, a wynagrodzenia wzrastają. Wydatki konsumentów nadal będą rosnąć, dodatkowo zasilane wprowadzanym pakietem fiskalnym. Nie oznacza to jednak, że branże zależne bezpośrednio od popytu gospodarstw domowych doświadczą polepszenia sytuacji płynnościowej. Już w pierwszej połowie tego roku odnotowano wzrost upadłości i restrukturyzacji w handlu – o 16%, a zwłaszcza w handlu detalicznym o 37%. Potwierdza to, że sprzyjające otoczenie makroekonomiczne nie jest jedynym czynnikiem istotnym dla przedsiębiorstw. Rosnąca presja na wzrost wynagrodzeń, braki kadrowe, duża konkurencja ograniczająca możliwości podnoszenia marż czy zakaz handlu w wybrane niedziele sprawiają, że wiele podmiotów w handlu, zwłaszcza tych mniejszych jest zmuszonych przejść przez proces restrukturyzacji czy nawet ogłosić upadłość.

Charakterystyka upadłości i restrukturyzacji w wybranych sektorach

Komentuje Marcin Siwa, dyrektor działu oceny ryzyka w Coface

Statystyki upadłościowe potwierdzają, że polska gospodarka w ostatnim czasie cieszyła się bardzo dobrą koniunkturą. Wysoki wzrost PKB napędzany konsumpcją prywatną, niezłe wyniki wymiany gospodarczej sprawiły, że liczba upadłości przestała się zwiększać. Jest to widoczne zarówno w sektorze przetwórstwa przemysłowego jak i budownictwa, które z kolei przeżywało boom związany z popytem na mieszkania. Także budownictwo komercyjne rozwijało się bardzo dobrze. Wszystko to sprawiło, że w budownictwie, co nie jest sytuacją bardzo częstą, mamy do czynienia ze spadkiem ilości upadłości rok do roku. W branży budowlanej widać już jednak pewne symptomy pogorszenia, spada nieco popyt na materiały budowlane, ilość rozpoczynanych inwestycji się zmniejsza.

Nie we wszystkich sektorach jednak sytuacja jest dobra.

Handel

W handlu widzimy nadal pogorszenie statystyk upadłościowych, ryzyko płynnościowe w tym sektorze gospodarki jest nadal duże, pomimo wysokiej konsumpcji wewnętrznej. Walka o Klienta jest bardzo zażarta, marże w związku z tym spadają i coraz więcej mniejszych podmiotów ma problemy z utrzymaniem się na rynku. Jednak problemy płynnościowe nie dotyczą tylko małych dystrybutorów czy detalistów. Również więksi mają problem z utrzymaniem rentowności i płynności na odpowiednim poziomie, umożliwiającym przetrwanie na rynku.

Transport

Branża transportowa od dłuższego czasu boryka się z problemami płynnościowymi. Wzrost kosztów pracy spowodował, że w przypadku wielu firm, działalność przestała być opłacalna. Negatywne tendencje w transporcie są o tyle niepokojące, iż branża ta jest barometrem gospodarki i problemy w tym sektorze mogą wieszczyć nadciągające pogorszenie koniunktury również dla innych branż oraz dla całej gospodarki. Mogą to potwierdzać przewidywane na bieżący rok oraz przyszły dane dotyczące wzrostu PKB, który choć nadal będzie rósł, będzie robił to w znacznie wolniejszym tempie.

fot. mat. prasowe

Upadłości i restrukturyzacje według branż

Największy wzrost upadłości i restrukturyzacji zanotowano w transporcie (+71 proc).

fot. mat. prasowe

Upadłości i restrukturyzacje w budownictwie

Budownictwo odpowiadało za ponad 13% łącznej liczby upadłości i restrukturyzacji.

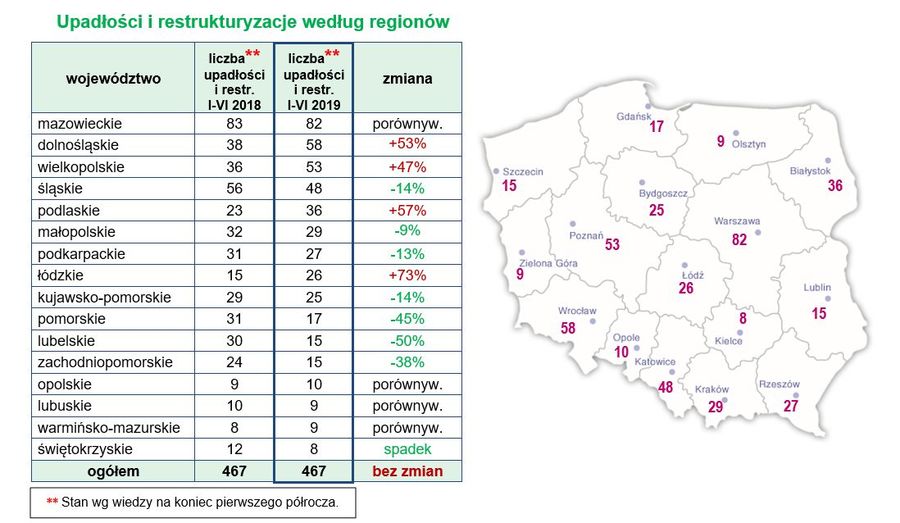

Blisko 18 proc. spośród wszystkich upadających oraz objętych restrukturyzacją firm ogłosiły sądy na Mazowszu. Województwo, gdzie zarejestrowanych jest najwięcej firm, jak zawsze otwiera listę z 82 postanowieniami. Niepokojąco duże wzrosty zanotowały województwa dolnośląskie, wielkopolskie, podlaskie i łódzkie. Statystykę zamykają tradycyjnie województwa z najmniejszą liczbą niewypłacalności - opolskie, lubuskie, warmińsko-mazurskie i świętokrzyskie.

fot. mat. prasowe

Upadłości i restrukturyzacje według regionów

Niemal 18 proc. spośród wszystkich upadających oraz objętych restrukturyzacją firm ogłosiły sądy na Mazowszu.

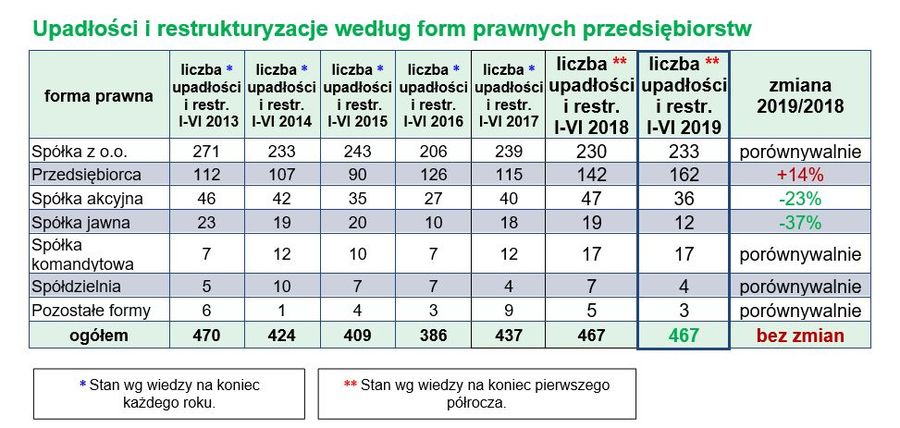

W pierwszej połowie 2019 roku sytuacja pogorszyła się tylko grupie przedsiębiorców (wzrost o 14 proc.), pozostałe formy prawne zanotowały spadki lub podobną liczbę postanowień sądowych. Największą grupę wśród firm upadających lub objętych restrukturyzacją stanowią jak zawsze spółki z ograniczoną odpowiedzialnością (50 proc. wszystkich postępowań). Na drugim miejscu znalazła się grupa przedsiębiorców (35 proc.).

fot. mat. prasowe

Upadłości i restrukturyzacje według form prawnych przedsiębiorstw

W pierwszym półroczu tego roku sytuacja pogorszyła się tylko w grupie przedsiębiorców.

Obroty i wiek w upadających i restrukturyzowanych firmach

Obroty

Po analizie obrotów firm, których upadłość lub restrukturyzację ogłoszono w pierwszej połowie 2019 roku, problem niewypłacalności dotyczy w większości firm o rocznych obrotach pomiędzy 5 a 50 mln PLN (56 proc.*). 29 proc.* stanowiły firmy z rocznym obrotem do 5 mln PLN. Najmniejsza grupa (15 proc.*) to przedsiębiorstwa duże, generujące powyżej 50 mln PLN obrotu rocznie. Największy pod względem obrotów przypadek to przyspieszone postępowanie układowe Zakładów Mięsnych Henryk Kania S.A.(z przychodami w ostatnich latach grubo powyżej miliardem złotych).

Na liście postanowień z pierwszego półrocza 2019 r. znajdziemy też m.in. Pol-Mot Auto S.A.(sanacja), QUMAK S.A.(upadłość likwidacyjna), Marspol Grupa S.A. (sanacja), Rosa-Bud S.A. (przyspieszone postępowanie układowe), CONBELTS S.A. (sanacja), Krakowski Kredens Tradycja Galicyjska S.A. (układ), Kutnowskie Zakłady Drobiarskie EXDROB S.A. (upadłość likwidacyjna) czy Sobsmak Sp. z o.o. (upadłość likwidacyjna).

* Na ponad 51 proc. przedsiębiorstw, o których dane finansowe posiadał Coface. Większość firm, których danych finansowych Coface nie posiadał, to przedsiębiorstwa małe, które często nie publikują swoich danych finansowych.

Wiek

Zgodnie z analizą wieku upadających i objętych postępowaniami restrukturyzacyjnymi przedsiębiorstw dominują firmy z kilku- i kilkunastoletnim stażem działalności. Tych, które działały nie dłużej niż 10 lat jest ok. 45 proc. Przedsiębiorstwa założone przed 1989 rokiem stanowią jedynie około 6 proc. Najstarszą firmą na liście postępowań, która objęta została upadłością są Zakłady Naprawcze Taboru Kolejowego w Oleśnicy S.A., których korzenie sięgają 1913 roku.

Informacje o badaniu

Prezentowane statystyki są przygotowywane przez ubezpieczyciela należności Coface od 1997 roku w oparciu o daty wydania postanowień sądów o ogłoszeniu upadłości, czyli faktyczne daty upadłości. Podane wyniki za I półrocze 2019 nie są ostateczne i należy się jeszcze spodziewać wzrostu liczby postanowień. Jednak dane sprzed roku, do których liczony jest ostatni wzrost procentowy r/r., także pochodzą z końca czerwca, co zapewnia rzetelność porównań statystycznych. Dane historyczne, dotyczące lat 2008-2017, pokazują wyniki znane na koniec każdego roku.

Niewypłacalności firm na świecie będą nadal rosły

Niewypłacalności firm na świecie będą nadal rosły

oprac. : eGospodarka.pl

Przeczytaj także

doskonały [© Sergey Nivens - Fotolia.com]")

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Jak poznać wysokość przyszłej emerytury?

Jak poznać wysokość przyszłej emerytury?

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}