Czysta historia kredytowa: ile kosztuje?

2013-07-19 00:44

Przeczytaj także: Biuro Informacji Kredytowej: historia kredytowa w abonamencie

Afera z Amber Gold niczego Polaków nie nauczyła. Nadal wierzą firmom oferującym finansowe „cuda”. Tym razem nie chodzi o wysoko oprocentowane superlokaty, a o możliwość wyczyszczenia historii kredytowej. I ciągle Polacy są skłonni wydać krocie za coś, co w praktyce nie jest możliwe lub możliwe do zrobienia samemu.Duży rynek

Zapłaciłbyś kilka tysięcy złotych za to, by móc zaciągnąć kolejny kredyt w banku? Brzmi to absurdalnie, ale nawet takich kwot żądają kancelarie prawne czy finansowe za uwolnienie klienta od niekorzystnych zapisów w historii kredytowej. Zapewniają, że dzięki temu banki znów otworzą przed nim swoje drzwi i udzielą im następnej pożyczki.

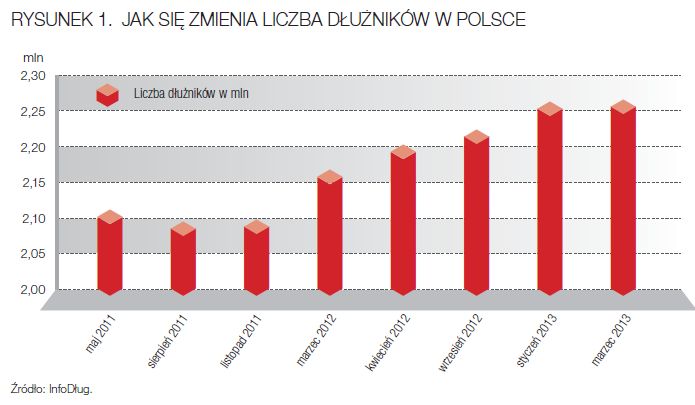

Takich kancelarii prawnych nie trzeba nawet specjalnie szukać. Nie trzeba wertować anonsów w gazetach, by natknąć się na ich reklamę. „Jak wyczyścić historię kredytową”, „Jak odzyskać wolność finansową” – w internecie, na ulotkach czy plakatach rozwieszanych na przystankach komunikacji miejskiej aż roi się od tego typu ogłoszeń. Skoro tak dużo ich jest, to znaczy, że musi być na nie zapotrzebowanie. Musi, bo Polacy mają coraz większe problemy ze spłatą swoich zobowiązań. Obecnie długi ma około 2,3 miliona osób. Zaległości wobec banków, firm telekomunikacyjnych, energetycznych, niespłaconych alimentów sięgają kwoty 40 mld zł. W ciągu pierwszego kwartału wzrosło o 760 milionów złotych. Przeciętne zadłużenie to 17,4 tys. zł, w ciągu trzech miesięcy wzrosło o 300 zł.

Na pocieszenie można dodać, że nasze długi rosną wolniej – jak wynika z danych BIG InfoMonitor, jednej z trzech firm w Polsce posiadających licencję na prowadzenie bazy dłużników. A jak można dostać się do takiego rejestru? Trudno trafić tam przez przypadek – za wpisanie nieprawdziwych danych przedsiębiorcy grozi nawet 30 tys. złotych kary. Do bazy InfoMonitor, Krajowego Rejestru Długów BIG oraz Rejestru Dłużników ERIF BIG można wpisać zarówno firmę, jak i osobę fizyczną. Konsument może trafić do rejestru za co najmniej 200 zł długu przeterminowanego o co najmniej 60 dni, a przedsiębiorca – za 500 zł. O zamiarze wpisania na listę należy najpierw poinformować swojego dłużnika 30 dni przed umieszczeniem danych w rejestrze. Takie dane przechowywane są przez 10 lat.

Na nieco innej zasadzie działa inny rejestr – Biuro Informacji Kredytowej, także często uznawany za czarną listę dłużników. Niesłusznie. Do BIK trafiają zarówno pozytywne, jak i negatywne informacje na nasz temat. Co więcej, zarówno banki, jak i spółdzielcze kasy przynajmniej raz w miesiącu aktualizują dane przez cały czas trwania zobowiązania. BIK gromadzi informacje o wszystkich zaciągniętych i aktualnie spłacanych kredytach. Warto wiedzieć, że system odnotowuje nawet jednodniowe opóźnienia.

fot. mat. prasowe

Tak zmienia się liczba dłużników w Polsce

Obecnie długi ma około 2,3 miliona osób.

Przeważająca większość, bo aż 90 proc. informacji zawartych w BIK jest pozytywnych. Pozostałe dotyczą niespłaconych rat kredytów hipotecznych czy gotówkowych, zaległości w spłacaniu kart kredytowych. Zanim zaciągniemy pożyczkę, pierwsze, co zrobi bank czy SKOK, to sprawdzi naszą historię w BIK. Jeśli okaże się ona negatywna, to znaczy, że np. mamy zaległe zobowiązania, wtedy z zaciągnięciem kolejnego kredytu czy zakupami na raty możemy mieć duży problem.

Tę okoliczność wykorzystują kancelarie prawne czy pośrednicy finansowi, którzy na zadłużonych postanowili ubić interes. W jaki sposób? Oferują czyszczenie historii kredytowej, czyli niekorzystnych wpisów o zaleganiu z płatnościami, które utrudniają zaciągnięcie kolejnego kredytu. I – jak twierdzą – mają na to swoje chwyty.

– Osoby, które zaciągnęły kredyty i zaczęły mieć problemy z ich spłatą, a potrzebowały kolejnego zastrzyku gotówki, zaczęły szukać informacji, w jaki sposób można poprawić swoją historię kredytową. Tak popyt nakręcił podaż – wyjaśnia Halina Kochalska, analityk Open Finance, która analizowała działanie firm oferujących czyszczenie historii kredytowej. – Tyle że takie firmy często obiecują gruszki na wierzbie, bo historii kredytowej, ot tak, za pieniądze, wyczyścić się nie da.

fot. Brian Jackson - Fotolia.com

Ile kosztuje czysta historia kredytowa?

Zapłaciłbyś kilka tysięcy złotych za to, by móc zaciągnąć kolejny kredyt w banku? Brzmi to absurdalnie, ale nawet takich kwot żądają kancelarie prawne czy finansowe za uwolnienie klienta od niekorzystnych zapisów w historii kredytowej.

Mechanizm czyszczenia

W przypadku biur informacji gospodarczej sprawa wydaje się stosunkowo prosta – wystarczy spłacić wszystkie długi, by zniknąć z rejestru. Zgodnie z przepisami przedsiębiorca, który wpisał nas na taką listę, ma 14 dni od spłaty zobowiązania na usunięcie wpisu na nasz temat. Jeśli tego nie zrobi, należy wysłać do niego pismo w tej sprawie. Co ważne, bazy danych poszczególnych BIG-ów nie są połączone i każde z biur trzeba sprawdzić osobno. Inaczej wygląda sytuacja z BIK-iem.

„Zazwyczaj klienci nie zdają sobie z tego sprawy, że rejestrach są wpisy na ich temat. Przykład: wystarczy, iż kiedykolwiek otrzymaliście Państwo w markecie lub pocztą jakąkolwiek bezpłatną kartę kredytową. Często są one "bezpłatne" i z reguły nikt nie kłopocze się przesyłaniem wypowiedzeń itp. A tymczasem takie karty najczęściej są bezpłatne przez pierwszy rok, później automatycznie naliczają się niewielkie opłaty. Niespłacone rosną o odsetki, a wraz nimi informacja o zaległości w rejestrze BIK” – straszy jedna z firm oferujących czyszczenie historii.

Raporty BIK 2014

Raporty BIK 2014

oprac. : Izabela Kordos / Gazeta Bankowa

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

-

KredytForum / 2013-07-22 12:41:56

Niestety, słusznie z autora opinią kancelarie prawne "żerują" na swoich klientach. Czynności związne z czyszczeniem BIKu można jak najbardziej samemu wykonać. Należy wykupić raport BIK, powysyłać pisma do banków (telefonicznie potwierdzić wysyłkę) i czekać do 30dni. Warunkiem wyczyszczenia jest oczywiście spłata zobowiązania. Szerzej informacje, porady o BIKu można wyczytać na forum:

www.kredytforum.pl [ odpowiedz ] [ cytuj ]

![Praca na produkcji: zwolnienia pracowników w co 5. firmie [© industrieblick - Fotolia.com]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Praca-na-produkcji-zwolnienia-pracownikow-w-co-5-firmie-229344-50x33crop.jpg "Praca na produkcji: zwolnienia pracowników w co 5. firmie [© industrieblick - Fotolia.com]") Praca na produkcji: zwolnienia pracowników w co 5. firmie

Praca na produkcji: zwolnienia pracowników w co 5. firmie

{kind=link}

{kind=link}