Energia wiatrowa w Polsce: jakie perspektywy?

2013-06-18 10:06

Polska jest liderem rynku energetyki wiatrowej w Europie Wschodniej © lassedesignen - Fotolia.com

Przeczytaj także: Energetyka wiatrowa w Polsce: bariery rozwoju

Polska – lider rynku energetyki wiatrowej w Europie WschodniejWedług ostatniego raportu Bloomberg New Energy Finance (BNEF) do 2030 roku nawet 70 proc. nowych mocy wytwórczych w światowej energetyce może stanowić energetyka odnawialna, zaś największy udział w nowopowstałych mocach wytwórczych ze źródeł odnawialnych ma mieć energetyka wiatrowa (30 proc. do roku 2030). Także według Europejskiego Stowarzyszenia Energetyki Wiatrowej (European Wind Energy Association – EWEA) branżę wiatrową czeka intensywny rozwój – prognozy EWEA mówią, że w 2050 roku połowa zapotrzebowania na energię elektryczną w Europie ma pochodzić z turbin wiatrowych.

A jak sytuacja wygląda w Polsce? Według Urzędu Regulacji Energetyki, w połowie kwietnia 2013 roku w Polsce było 696 instalacji wiatrowych o łącznej mocy 2.500 MW. Dla porównania – w tej części Europy na koniec roku 2011 w Czechach funkcjonowały tylko dwie instalacje o łącznej mocy 217 MW, na Węgrzech – 34 instalacje o łącznej mocy 325 MW, na Litwie – 16 o mocy 179 MW, Łotwie – tylko jedna o mocy 31 MW, w Rumunii 520 o łącznej mocy 982 MW, a w Bułgarii 112 o mocy 612 MW1. Według danych Polskiego Stowarzyszenia Energii Wiatrowej (PSEW) energetyka wiatrowa stanowi obecnie w Polsce niemal 60% mocy zainstalowanej (bez technologii współspalania) wszystkich źródeł energii elektrycznej o pochodzeniu odnawialnym. Jeśli chodzi o scenariusz na najbliższe lata – to mamy szansę w 2020 r. mieć w całkowitym bilansie ok. 14 proc energii z wiatru.

Potencjał vs. bariery

Jasno widać zatem, że Polska jest liderem rynku energetyki wiatrowej w Europie Wschodniej, posiada jeden z największych i najszybciej rozwijających się sektorów energetyki wiatrowej w całej Europie, a także znaczący potencjał. Ponadto w maju ub. roku, w indeksie atrakcyjności inwestycji w odnawialne źródła energii Ernst & Young, Polska została oceniona jako 10. najbardziej odpowiednie miejsce na świecie do lokowania projektów z zakresu energetyki wiatrowej. Potencjał energetyki wiatrowej jest jak widać duży. A jakie są realne perspektywy?

Wartość koniecznych nakładów inwestycyjnych w polskiej energetyce wiatrowej szacuje się na 150-200 mld zł w ciągu najbliższych kilkunastu lat. To najlepiej pokazuje możliwości w tym obszarze dla potencjalnych inwestorów, a także szanse dla instytucji mogących zapewnić finansowanie projektów, w tym naturalnie banków. Jednak od lat niezmienną barierą rozwoju OZE, w tym energetyki wiatrowej, jest niepewność związana ze zmianami prawa dotyczącego energii odnawialnej, w tym przede wszystkim systemu wsparcia. Brak klarownych regulacji nie sprzyja stabilizacji i rozwojowi rynku, a istniejące obecnie problemy często skutecznie powstrzymują realizację projektów.

fot. lassedesignen - Fotolia.com

Polska jest liderem rynku energetyki wiatrowej w Europie Wschodniej

Wartość koniecznych nakładów inwestycyjnych w polskiej energetyce wiatrowej szacuje się na 150-200 mld zł w ciągu najbliższych kilkunastu lat. To najlepiej pokazuje możliwości w tym obszarze dla potencjalnych inwestorów.

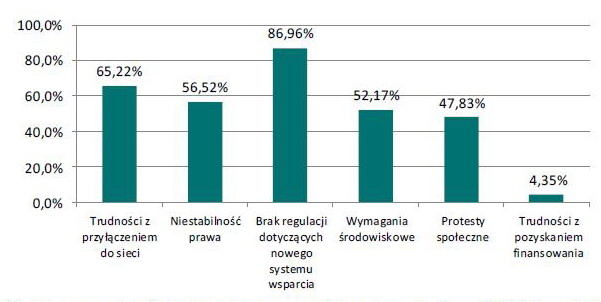

Na co uskarżają się inwestorzy? Problemów jest wiele. Najważniejszy z nich – to brak regulacji dotyczących nowego systemu wsparcia – brak ustawy o OZE, która w największym stopniu decydować będzie o kształcie tego rynku w przyszłości. Inne kwestie dotyczą istniejącego już prawa. Budowa farmy wiatrowej trwa od czterech do siedmiu lat, z czego pierwsze dwa do pięciu lat to faza przygotowania budowy. Skomplikowane procedury administracyjne, brak przejrzystości przepisów miejscowych, długie procedury dotyczące ochrony środowiska wynikające z nieprecyzyjnie określonych wymagań, braku jednolitej metodologii oceny oddziaływania oraz długich konsultacji społecznych – wszystko to powoduje opóźnienia w realizacji inwestycji. Taka sytuacja zwiększa ryzyko dla inwestorów, co naturalnie nie sprzyja też pozyskaniu finansowania.

Inne przepisy również zwiększają ryzyko. Na przykład regulacje podatkowe pozostawiają pole do interpretacji w zakresie podatku od nieruchomości. W przypadku farm wiatrowych to jeden z elementów składających się na przewidywalność biznesu, a także istotny element kosztów eksploatacji farmy wiatrowej (podatek od nieruchomości wynosi ok. 16% wszystkich kosztów, co stanowi drugą – po pracach serwisowych – pod względem wielkości składową kosztów związanych z eksploatacją farmy wiatrowej).

fot. mat. prasowe

Bariery rozwoju rynku wiatrowego w Polsce

Brak regulacji dotyczących nowego systemu wsparcia – brak ustawy o OZE - największym problemem

Problemem są też kwestie związane z przyłączeniem do sieci. Projekt farmy wiatrowej może też być spowolniony lub wręcz zahamowany przez stan infrastruktury sieciowej i ograniczone możliwości przyłączenia do sieci. Stosowane przez przedsiębiorstwa przesyłowe komplikacje proceduralne skutkują opóźnieniami lub odmową wydania warunków przyłączania do sieci, co w oczywisty sposób negatywnie odbija się na inwestycji. Kolejna kwestia – to słaby stan infrastruktury sieciowej, która charakteryzuje się niewystarczającą mocą i nie nadąża za popytem na pozwolenia przyłączeniowe. Awarie i straty w systemie przesyłowym i systemach dystrybucyjnych często się powtarzają. Pojawiają się głosy, że aktualna infrastruktura nie jest w stanie spełnić celów w zakresie energii odnawialnej na rok 2020. Problemem są też protesty, które pojawiają się nierzadko wśród społeczności lokalnych, na terenach gdzie mają postawać farmy wiatrowe. Uczestnicy rynku zwracają też uwagę na zmienność prawa (w ciągu ostatnich trzech lat prawo energetyczne zmieniano jedenaście razy!).

Miecz Damoklesa

Wszystko to sprawia, że zarówno inwestorzy, jak i podmioty finansujące podchodzą w tej chwili z dużą rezerwą do nowych inwestycji wiatrowych. Większość z tych bolączek powinna jednak rozwiązać ustawa o odnawialnych źródłach energii, uchwalenia której tak niecierpliwie wyglądają wszyscy uczestnicy rynku. I choć przeciągające się prace nad przebudową ram prawnych regulujących rynek OZE wydają się nie mieć końca (wynikają po części z tego, że ustawa o OZE jest elementem tzw. trójpaku energetycznego, w którego skład wchodzą także ustawy dotyczące prawa energetycznego i prawa gazowego), to pojawiła się jednak szansa, że prace nad ustawą o OZE nabiorą tempa. Sprawić to może wiszący nad Polską „miecz Damoklesa” w postaci kar, jakie będziemy musieli płacić Komisji Europejskiej w związku z brakiem transpozycji dyrektyw UE dotyczących wspólnych zasad wewnętrznego rynku energii i gazu. Chodzi o kwoty niebagatelne, przekraczające w każdym przypadku 80 tys. EUR dziennie! Dodatkowo – Polska nie wdrożyła dyrektywy dotyczącej energii odnawialnej (państwa członkowskie miały ją zaimplementować do grudnia 2010 roku), co pociągnąć może za sobą kolejną karę – w wysokości ponad 133 tys. EUR dziennie! Aby uniknąć kar – ustawa musi wejść w życie w I kwartale przyszłego roku. Ze względu na procedury legislacyjne projekt ustawy powinien trafić do Parlamentu jeszcze przed wakacjami.

Elektrownie wiatrowe tańsze niż atom?

Elektrownie wiatrowe tańsze niż atom?

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Wiadomości

-

Kobiety na rynku pracy: mniejsze ambicje czy większe bariery?

-

KLM wprowadza taryfę "basic" bez bagażu podręcznego - podróż tylko z małą torbą pod fotel

-

Pokolenie Z w pracy: jak różnią się priorytety i oczekiwania młodych pracowników w Polsce

-

Nie tylko cena. Co naprawdę przyciąga klientów i buduje ich lojalność?

![Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie? [© Freepik]](https://s3.egospodarka.pl/grafika2/korzystanie-z-internetu/Wakacyjny-detoks-cyfrowy-ilu-Polakow-rezygnuje-z-internetu-na-urlopie-267725-50x33crop.jpg "Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie? [© Freepik]") Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie?

Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie?

{kind=link}

{kind=link}