Cash pooling w grupach kapitałowych

2011-06-03 13:41

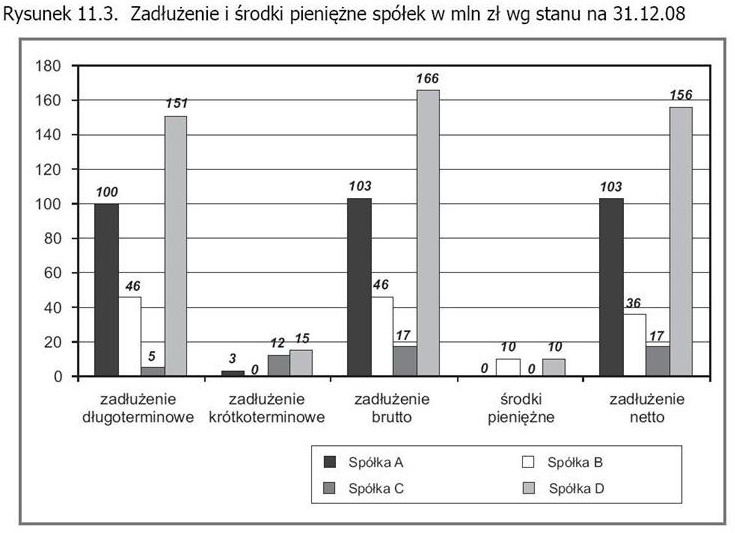

Zadłużenie i środki pieniężne spółek w mln zł wg staniu na 31.12.08 © fot. mat. prasowe

Przeczytaj także: Umowa cash poolingu w kosztach i przychodach podatkowych

Najczęściej pojawiające się polskie określenia to system zarządzania funduszami grupy podmiotów, struktura zarządzania płynnością, rachunek skonsolidowany, konsolidacja rachunków bankowych. Od co najmniej kilku lat podejmowane są również próby usankcjonowania cash poolingu w przepisach prawnych, wciąż jednak na gruncie polskiego prawa umowa cash poolingu pozostaje umową nienazwaną. Do cash poolingu (w dodatku tylko pośrednio) odnosi się jedynie rozporządzenie Rady Ministrów, nakładające na rezydentów, rozliczających się z nierezydentami na podstawie umów o wielostronnych rozliczeniach w ramach grupy kapitałowej, obowiązek raportowania faktu zawarcia takich umów do Narodowego Banku Polskiego. Warto przy tym zwrócić uwagę, że załącznik, na podstawie którego raportowanie ma nastąpić, nie precyzuje już dokładniej tej kwestii, odnosząc się jedynie do drugiej kategorii umów, tj. umów nettingu.Próba osadzenia cash poolingu w przepisach prawnych została podjęta w Prawie bankowym. Uregulowanie cash poolingu powinno przełożyć się na wzrost zainteresowania tą usługą przez przedsiębiorstwa obawiające się niekorzystnych interpretacji zapisów w umowach. Do tej pory efektem działań jest jednak mocno ograniczony zapis art. 93a ust. 1. Zgodnie z jego treścią bank może zawrzeć ze spółkami należącymi do podatkowej grupy kapitałowej umowę polegającą na stosowaniu skonsolidowanego oprocentowania środków zgromadzonych przez poszczególne spółki z tej grupy na ich rachunkach bankowych oraz udzielonych im kredytów i pożyczek pieniężnych. Restrykcje dotyczące możliwości tworzenia podatkowej grupy kapitałowej powodują, że liczba takich grup w Polsce jest bardzo mała.

W niektórych źródłach określenie cash pooling stosowane jest również w odniesieniu do przedsiębiorstw posiadających strukturę wielodziałową, zdaniem autorki jednak, co do zasady, usługa cash poolingu dotyczy grupy podmiotów posiadających odrębną osobowość prawną. W przypadku koncentracji środków w ramach jednego podmiotu mamy raczej do czynienia z konsolidacją środków.

Cash pooling wirtualny – analiza przypadku w polskiej grupie kapitałowej

Opis sposobu zarządzania środkami w grupie oraz analiza opłacalności cash pooling

Do grupy kapitałowej należą 3 spółki krajowe (A, B, C). Spółki samodzielnie pozyskują finansowanie krótkoterminowe i inwestują posiadane nadwyżki środków finansowych. Jedna ze spółek posiada strukturę wielooddziałową, w której każdy oddział posiada odrębny rachunek do rozliczeń bieżących. Pozostałe spółki mają prostą jednostopniową strukturę rachunków bankowych, z jednym rachunkiem bieżącym. Spółki wprowadziły pewne elementy wspólnej polityki zarządzania płynnością, wdrożyły system raportowania przepływów, współpracują z tą samą grupą banków i korzystały już z finansowania wewnątrz grupy (w postaci pożyczek wewnętrznych oraz emisji obligacji). Spółka dominująca (A) dokonała analizy możliwości dalszego zwiększenia efektywności wykorzystania środków finansowych w ramach grupy kapitałowej.

Zadłużenie oraz stan środków pieniężnych na koniec 2008 roku został przedstawiony na rysunku 11.3. W badanym momencie łączne zadłużenie krótkoterminowe spółek wynosiło 15 mln zł, przy środkach pieniężnych na poziomie 11 mln zł. Wzajemna kompensacja sald doprowadziłaby do zredukowania zadłużenia do poziomu 4 mln zł.

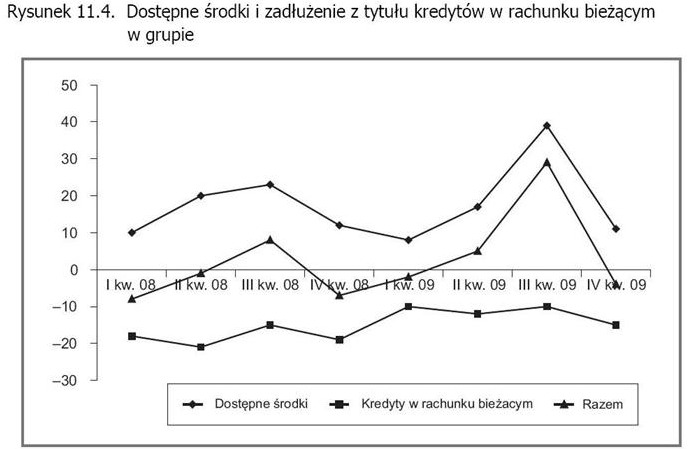

Została dokonana szczegółowa analiza przepływów pieniężnych wszystkich spółek, posiadanych przez nie linii kredytowych oraz przychodów osiąganych z inwestowania nadwyżki środków finansowych. Analiza została przeprowadzona na podstawie danych na koniec kwartałów za okres ostatnich 2 lat. Na rysunku 11.4 zostały przedstawione globalne salda środków pieniężnych na koniec każdego kwartału oraz łączny stan zadłużenia spółek z tytułu kredytów w rachunku bieżącym. Zsumowanie obu wielkości obrazuje rzeczywiste zapotrzebowanie grupy na finansowanie krótkoterminowe w badanym okresie oraz możliwość pokrywania niedoborów środków w jednej spółce (lub w spółkach) okresowymi nadwyżkami w innej spółce (lub w spółkach z grupy).

fot. mat. prasowe

Zadłużenie i środki pieniężne spółek w mln zł wg staniu na 31.12.08

Zadłużenie i środki pieniężne spółek w mln zł wg staniu na 31.12.08

fot. mat. prasowe

Dostępne środki i zadłużenie z tytułu kredytów w rachunku bieżącym w grupie

Dostępne środki i zadłużenie z tytułu kredytów w rachunku bieżącym w grupie

Cash Pooling jako metoda zarządzania finansami

Cash Pooling jako metoda zarządzania finansami

oprac. : Difin S.A.

Przeczytaj także

[© M. Schuppich - Fotolia.com]")

Najnowsze w dziale Wiadomości

-

Magazyny w Polsce zmieniają kierunek: liczy się jakość, a nie ilość?

-

Jak chronić infrastrukturę krytyczną w obliczu zagrożeń hybrydowych?

-

Najem instytucjonalny w Polsce: dynamiczny wzrost rynku PRS i perspektywy na 2026-2027

-

Cisza, której nie ma. Jak hałas wyklucza osoby w spektrum autyzmu - od szkoły po pracę

![Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach? [© wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/swiadczenia-rodzinne/Mniej-wyplat-800-plus-dla-obcokrajowcow-Czy-to-efekt-zmian-w-przepisach-271280-50x33crop.jpg "Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach? [© wygenerowane przez AI]") Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach?

Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach?

{kind=link}

{kind=link}