Co zmienią wybory parlamentarne we Włoszech?

2022-09-22 12:57

Przeczytaj także: Co gnębi Włochy?

Streszczenie

- Obietnice wyborcze skupiają się na kosztownych wydatkach fiskalnych, co może wystawić na próbę i tak już napięte finanse publiczne. Z analiz Allianz Trade wynika, że aby zapewnić fundusze, konieczne będzie terminowe wdrożenie reform związanych z NGEU.

- Ryzyko pogorszenia perspektyw fiskalnych wzrośnie, jeśli nowy rząd powróci do rozrzutności fiskalnej sprzed epoki Draghiego. Konieczne jest zwiększenie wydatków w celu ochrony zagrożonych gospodarstw domowych i przedsiębiorstw przed szokiem związanym z cenami energii.

- Obecna dynamika zadłużenia poprawia się dzięki wysokiej inflacji (która również w 2023 roku wyniesie powyżej 5%), ale ustabilizowanie zadłużenia w średnim i długim okresie będzie wymagało większego wysiłku fiskalnego ze względu na oczekiwane spowolnienie aktywności gospodarczej; obecnie spodziewamy się spadku PKB o 0,5% w 2023 roku. Choć w Allianz Trade nie przewidujemy powtórzenia problemów fiskalnych z 2018, to jednak wiele będzie zależało od wyniku wyborów i projektu budżetu na 2023 rok.

- Rynki kapitałowe nie zareagowały silnie (biorąc pod uwagę, że w pewnym momencie oczekiwano wyborów). Poszerzający się spread kredytowy od zadłużenia krajowego w odniesieniu do niemieckich obligacji (Bund) w większości odzwierciedla ogólny wzrost stóp procentowych, a nie specyficzne ryzyko związane z Włochami.

Sondażowe prowadzenie prawicowej koalicji

Przedterminowe wybory parlamentarne we Włoszech odbędą się 25 września, dwa miesiące po upadku koalicyjnego rządu premiera Draghiego. Do kryzysu rządowego doprowadziło wycofanie przez Ruch Pięciu Gwiazd poparcia dla planowanego pakietu pomocy na pokrycie kosztów utrzymania (o wartości 20 mld EUR), wskutek czego prawicowe partie koalicyjne Lega i Forza Italia wstrzymały się od głosu w głosowaniu nad wotum zaufania we włoskim Senacie. Wybory we Włoszech przyspieszone zostały zaplanowane wcześniej, a nie jak uprzednio zakładano, w pierwszym półroczu 2023 roku.

Jest bardzo prawdopodobne, że kolejny rząd będzie rządem prawicowym, co może stanowić wyzwanie dla polityki europejskiej. W sondażach prowadzi prawicowa partia Bracia Włosi z wynikiem 24%, za nią plasuje się Partia Demokratyczna (PD) z wynikiem 23%, Lega (14%), Ruch Pięciu Gwiazd (12%), Forza Italia i Azione + Italia Viva (obie 8%) ( Wykres 1). Bardzo prawdopodobnym wynikiem wydaje się koalicja utworzona przez partie Bracia Włosi + Lega + FI (prawdopodobnie uzyska około 45% głosów), która ma szansę uzyskać bezwzględną większość mandatów w parlamencie, zgodnie z włoską ordynacją wyborczą z 2017 roku.

PD może jednak wynegocjować pewne wsparcie ze strony pomniejszych partii centrowych (Azione Calendy i Italia Viva Renziego), choć nawiązanie trwałych relacji jest trudniejsze ze względu na obecność partii skrajnie lewicowych. Po utracie w ciągu roku dużej liczby posłów, Ruch Pięciu Gwiazd działa samotnie, a potencjalne sojusze wydają się obecnie bardzo niejasne i trudne. Ogólnie rzecz biorąc, biorąc pod uwagę rozdrobnioną strukturę włoskich partii, nie można wykluczyć ryzyka powstania parlamentu bez większości jednego ugrupowania.

Niepewność co do kierunku politycznego pogłębiła obawy związane z pogarszającymi się perspektywami gospodarczymi Włoch. Na podstawie gwałtownie rosnących cen energii (i zwiększającej się presji cenowej), w połączeniu z pogarszającym się popytem i spadkiem zaufania, w Allianz Trade spodziewamy się umiarkowanej recesji począwszy od IV kwartału bieżącego roku, skutkującej skurczeniem się gospodarki o 0,5% w 2023 roku.

Inflacja będzie utrzymywała się dłużej i w przyszłym roku wyniesie średnio ponad 5%. Ze względu na czynniki strukturalne ożywienie gospodarcze będzie prawdopodobnie niewielkie i nastąpi w drugiej połowie 2023 roku.

")

fot. mat. prasowe

Włochy - zamiar głosowania (stan na 6 września 2022)

W sondażach prowadzi prawicowa partia Bracia Włosi z wynikiem 24%

Kryzys energetyczny wpływa na prognozę fiskalną

Poważnym problemem jest możliwość znacznego odejścia przez Włochy od obecnego planu fiskalnego. Nawet w warunkach bazowych, obecne wsparcie związane z kryzysem utrudni Włochom ustabilizowanie poziomu zadłużenia w najbliższym czasie. Na domiar złego, deklaracje z kampanii wyborczej mogą kolidować z europejskimi ambicjami przywrócenia dyscypliny fiskalnej (Tabela 1).

Szczególnie propozycje wydatków wysuwane przez partie prawicowe i antyestablishmentowe sugerują luźniejszą politykę fiskalną, co może podważyć przestrzeganie przez Włochy unijnych ram fiskalnych, a w szerszej perspektywie może prowadzić do bardziej wrogiego stanowiska wobec instytucji UE. Obietnice mogą jednak wcale nie przełożyć się automatycznie na wydatki.

fot. mat. prasowe

Włochy - przegląd obietnic złożonych w czasie kampanii

Obecne wsparcie związane z kryzysem utrudni Włochom ustabilizowanie poziomu zadłużenia w najbliższym czasie

Pierwszym papierkiem lakmusowym będzie projekt budżetu na rok 2023, który ma być przedstawiony Komisji Europejskiej do połowy października; dotrzymanie terminu może stanowić wyzwanie (nawet jeżeli Europejski Bank Centralny zatwierdzi przedłużenie terminu w związku z wyborami). Budżet pokaże, czy przyszły rząd planuje wycofać się z niedawno wprowadzonych inicjatyw politycznych (np. zwiększenia świadczeń emerytalnych i obniżenia wieku emerytalnego, powszechnego podatku dochodowego, amnestii podatkowej). W Allianz Trade spodziewamy się jednak, że obecny rząd zainicjuje prace nad budżetem, co może stanowić źródło ciągłości fiskalnej.

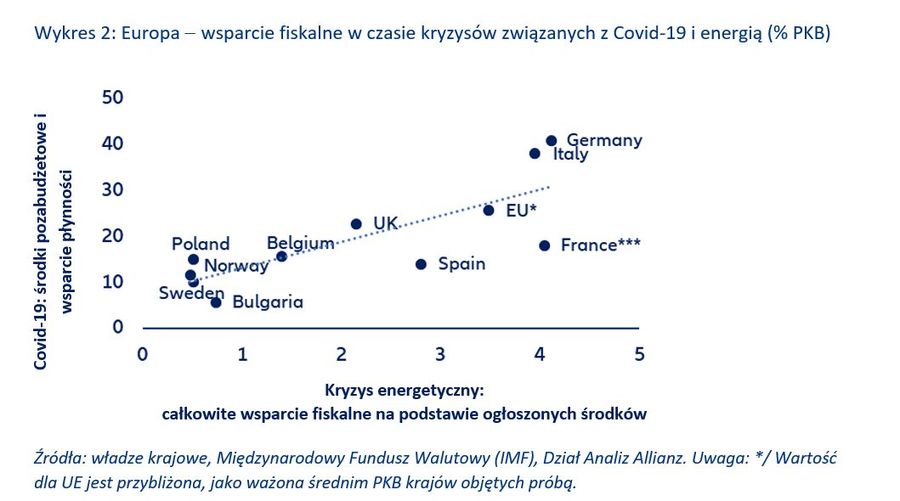

Utrzymujące się wysokie ceny energii stanowią dodatkowe ryzyko dla dynamiki długu, gdyż konieczne będzie dalsze wsparcie publiczne w celu zabezpieczenia gospodarstw domowych i przedsiębiorstw. Wartość rządowych środków wsparcia wyniosła już około 3% PKB, a polityka fiskalna prawdopodobnie pozostanie wspierająca w 2023 roku (Wykres 2).

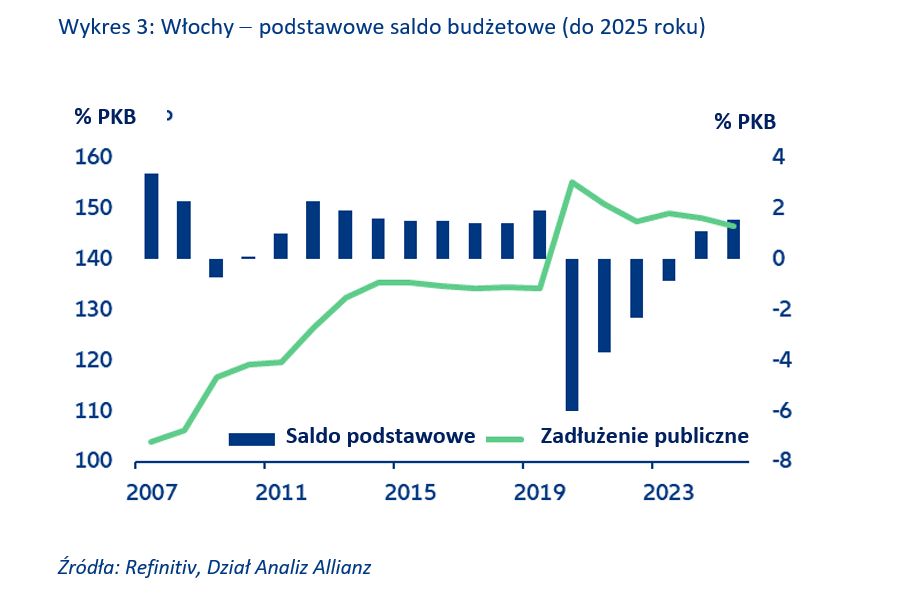

Prognozujemy, że deficyt budżetowy zmniejszy się jedynie do 4,6% w 2023 (z 5,9% oczekiwanych w tym roku), a wpływ proponowanych wydatków opartych na obecnych deklaracjach wyborczych na finanse w przyszłym roku będzie ograniczony. Bieżąca dynamika zadłużenia poprawia się ze względu na wysoką inflację, ale konieczne będą wysiłki fiskalne w celu ustabilizowania zadłużenia w miarę spadku skutków nominalnych. W średnim okresie ryzyko wzrośnie, ponieważ koszty refinansowania zwiększają się, a wzrost realny pozostaje niski.

fot. mat. prasowe

Europa - wsparcie fiskalne w czasie kryzysów związanych z Covid-19 i energią

Wartość rządowych środków wsparcia wyniosła już około 3% PKB, a polityka fiskalna prawdopodobnie pozostanie wspierająca w 2023 roku

")

fot. mat. prasowe

Włochy - podstawowe saldo budżetowe (do 2025 roku)

Bieżąca dynamika zadłużenia poprawia się ze względu na wysoką inflację

fot. mat. prasowe

Włochy - rozbicie zmian zadłużenia krajowego

Konieczne będą wysiłki fiskalne w celu ustabilizowania zadłużenia w miarę spadku skutków nominalnych

Zobowiązania w zakresie NGEU: kluczowy sprawdzian dla nowego rządu

Koniec rządu Draghiego może również poddać w wątpliwość efektywne wydatkowanie środków z funduszy Next Generation EU (NGEU) oraz skuteczne wdrażanie reform strukturalnych. Włochy mają otrzymać w najbliższych latach 191,5 mld EUR (26,5 proc. całkowitych środków NGEU i 10,7 proc. PKB Włoch z 2021 roku) w formie dotacji i pożyczek z Instrumentu Odbudowy i Odporności (RRF). Na pomoc w uzdrowieniu gospodarki włoskiej przeznaczono również dodatkowe 30,6 mld EUR ze środków krajowych.

Potencjalne problemy z wdrażaniem mogą opóźnić ważne inwestycje infrastrukturalne, w tym w zakresie ekologizacji gospodarki Włoch. Do tej pory Włochy otrzymały jedynie 24% dostępnych środków unijnych w ramach NGEU (13% w formie prefinansowania i pierwszej płatności). Przewidywane jest jeszcze dziewięć płatności, z których każda przeznaczona jest na dotacje i pożyczki. Będą one jednak uzależnione od postępów w realizacji planu. Kolejna wypłata zaplanowana jest na grudzień 2022 roku i ma obejmować wnioskowaną kwotę 21 mld EUR.

Ten drugi wniosek o płatność dotyczy 45 kamieni milowych (jakościowych) i celów (ilościowych) obejmujących kilka reform, w tym w obszarach administracji publicznej, zamówień publicznych, administracji podatkowej, edukacji i terytorialnej opieki zdrowotnej, a także inwestycji w technologię ultraszerokopasmową i 5G, turystykę i kulturę, wodór, rewitalizację obszarów miejskich i cyfryzację szkół. Są to kluczowe reformy w obszarach, w których efektywność inwestycji była tradycyjnie niska, co sprawia, że agenda dotycząca drugiego półrocza ma zasadnicze znaczenie dla realizacji RRP.

Podsumowując, przedterminowe wybory parlamentarne we Włoszech w opinii Allianz Trade jedynie zwiększają istniejące obawy dotyczące perspektyw, ponieważ obawy dotyczące potencjału administracyjnego kraju i zdolności do wydawania pieniędzy były już głęboko zakorzenione (co udowodniono w ostatnich latach przy wykorzystaniu środków z Europejskiego Funduszu Inwestycji Strukturalnych (ESIF)). Na tym etapie nie przewiduje się jednak odwrócenia zamiarów inwestycyjnych.

Jak wspomniano w programie wyborczym, nowy prawicowy rząd mógłby również zdecydować się na zmianę obecnego (i zatwierdzonego) Planu Odbudowy i Odporności, co doprowadziłoby do opóźnień proceduralnych i czasochłonnych renegocjacji. Sytuacja może ulec pogorszeniu, jeśli dyskusja z instytucjami UE stanie się ponownie konfrontacyjna (jak w 2018 roku z Legą), prowokując dalsze niepokoje na rynkach finansowych. Ponadto, parlament bez większości głosów może przysporzyć kolejnych wyzwań dla realizacji programu NGEU i związanych z nim wypłat.

Pozytywnym aspektem jest to, że wszystkie partie uczestniczące w kampanii zobowiązały się do realizacji celów związanych z NGEU oraz do terminowego przyznawania środków. Wszystkie partie zgadzają się co do tego, że NGEU stwarza niepowtarzalną okazję do ożywienia włoskiej gospodarki i rozpoczęcia okresu bardziej trwałego wzrostu. Oczekuje się ponadto, że rząd Draghiego będzie zarządzał postępami w zakresie RRP i czynił postępy we wdrażaniu do czasu powołania nowego rządu, zyskując być może trochę cennego zaplecza przed prawdopodobnym okresem wolniejszego wdrażania.

Również nowe narzędzie EBC zapobiegające fragmentacji, czyli ogłoszony w lipcu Instrument Ochrony Transmisji (TPI), może być źródłem ciągłości. TPI został wprowadzony w celu zapewnienia płynnej transmisji polityki pieniężnej we wszystkich krajach strefy euro, w związku z początkowymi obawami o fragmentację. Kryteria kwalifikowalności (choć nie są wiążące) do dostępu do TPI wymagają od krajów wypełnienia zobowiązań złożonych w RRP wraz z zaleceniami KE dla poszczególnych krajów.

Dotychczasowa łagodna reakcja rynków finansowych

Istotny wpływ na potencjalne ryzyko fragmentacji w strefie euro będzie miała również zmieniająca się sytuacja polityczna we Włoszech. Zacieśnienie polityki pieniężnej przez EBC spowodowało wzrost kosztów refinansowania w związku z rosnącą rentownością długu państwowego.

Włochy zostały szczególnie dotknięte ze względu na brak równowagi fiskalnej. Chociaż profil ryzyka włoskiego długu rządowego stanowiący podstawę krzywej rentowności uwzględnia premię za ryzyko niewykonania zobowiązania, podobnie jak w przypadku obligacji niemieckich, wpływ na niego ma również ryzyko re-denominacji (tj. domniemane ryzyko walutowe w przypadku wyjścia Włoch ze strefy euro). Nadmierne poszerzenie spreadów włoskich obligacji państwowych może utrudnić skuteczną transmisję polityki pieniężnej, a tym samym osłabić stabilność finansową („ryzyko fragmentacji”).

Reakcja rynku jest dość powściągliwa, ponieważ wybory parlamentarne nie były zaskoczeniem, a partie antyestablishmentowe uspokoiły swój ton. W porównaniu z wyborami w 2018 roku, kiedy to głośne stanowisko eurosceptyczne utrzymywało kampanię wyborczą w napięciu, rok 2022 prawdopodobnie wywoła bardziej umiarkowaną reakcję rynku. Niedawne zwiększenie spreadów we Włoszech odzwierciedla głównie ogólne oczekiwania dotyczące wzrostu stóp procentowych, a nie wyższe ryzyko specyficzne związane z przedterminowymi wyborami we Włoszech, a tym bardziej z „Italexitem”.

W ciągu ostatnich trzech miesięcy włoskie stopy rentowności wzrosły o ponad 200 punktów bazowych do poziomu 385 punktów bazowych (na początku września), co było w dużej mierze spowodowane przeszacowaniem stopy wolnej od ryzyka w odpowiedzi na zacieśnienie polityki pieniężnej (180 pkt. bazowych). Premia za ryzyko wzrosła jedynie o 60 punktów bazowych, co sugeruje, że obecna rozbieżność nie spowodowała fragmentacji, która mogłaby przekształcić się w kryzys systemowy. Jeśli jednak nie zostaną podjęte odpowiednie działania, wzrost ryzyka denominacji może stać się bardziej prawdopodobny. To od razu wzbudziło obawy o ryzyko fragmentacji w strefie euro, ale ogłoszenie TPI i elastyczność reinwestycji PEPP pomogły złagodzić obawy dotyczące fragmentacji.

fot. mat. prasowe

Włochy – rozbicie premii za ryzyko związane z zadłużeniem krajowym

Niedawne zwiększenie spreadów we Włoszech odzwierciedla głównie ogólne oczekiwania dotyczące wzrostu stóp procentowych

Andreas (Andy) Jobst Dyrektor Globalnego Działu Analiz Makroekonomicznych i Rynków Kapitałowych

Maddalena Martini, Ekonomistka

Katharina Utermöhl Starsza Ekonomistka

3 czarne owce europejskiej gospodarki

3 czarne owce europejskiej gospodarki

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Wiadomości

-

DeepSeek zagrożeniem dla prywatności? Europa blokuje chińską aplikację AI, Polska czeka, eksperci ostrzegają

-

Złośliwe PDF-y: Jak cyberprzestępcy wykorzystują popularny format do phishingu?

-

Eksport UE bez USA? Unia ma remedium na rosnące cła

-

Odporność firm na cyberataki to mit? Tylko 8% osiąga najwyższy poziom dojrzałości

![Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie? [© Freepik]](https://s3.egospodarka.pl/grafika2/korzystanie-z-internetu/Wakacyjny-detoks-cyfrowy-ilu-Polakow-rezygnuje-z-internetu-na-urlopie-267725-50x33crop.jpg "Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie? [© Freepik]") Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie?

Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie?

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}