Banki: zmiany klimatu większym ryzykiem niż kwestie cyberbezpieczeństwa?

2021-07-10 00:20

Przeczytaj także: Cyberbezpieczeństwo i zmiany klimatu. Banki wskazują największe ryzyka

Z tego tekstu dowiesz się m.in.:

- Jakie są kluczowe czynniki ryzyka wg CRO w bankach?

- Jaki poziom rentowności ROE jest celem banków w ciągu najbliższych 3 lat?

- Jak COVID-19 zmienił priorytety wskazywane przez bankowych dyrektorów do spraw ryzyka?

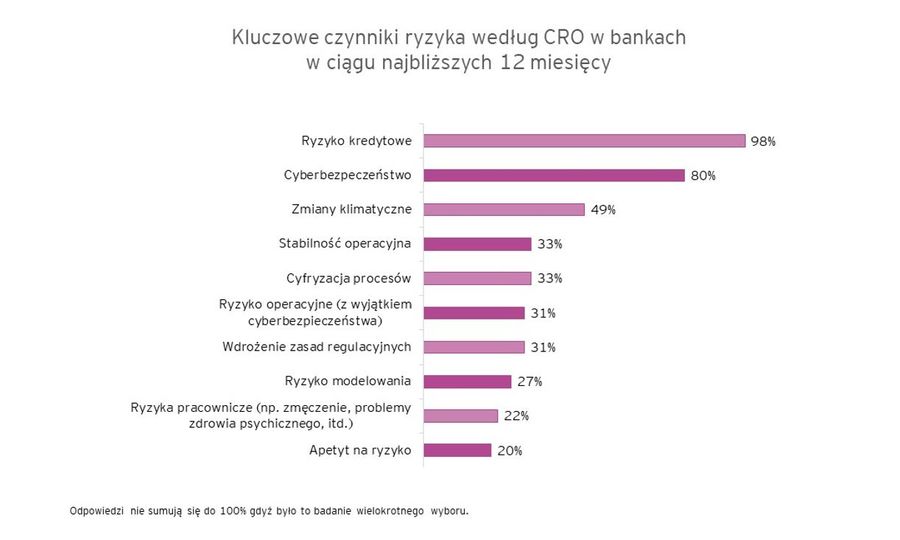

Ryzyko kredytowe znalazło się na czele listy bieżących ryzyk wskazywanych przez bankowych dyrektorów do spraw ryzyka (CROs) – 98% z nich uważa, że będzie to kluczowe zagadnienie przyciągające ich uwagę w ciągu najbliższych 12 miesięcy, gdy światowa gospodarka wraca na ścieżkę wzrostu po pandemii, wynika z 11 badania zarządzania ryzykiem „Odporna bankowość: wykorzystywanie możliwości i długoterminowe zarządzanie ryzykiem”, które EY przygotował wraz z Instytutem Finansów Międzynarodowych (Institute of International Finance - IIF).

Ryzyko kredytowe wyprzedziło kwestie cyberbezpieczeństwa, wskazywanego teraz jako priorytet przez 80% respondentów, które wcześniej było zagadnieniem numerem jeden dla działów ryzyka.

Pandemia koronawirusa i wprowadzane w odpowiedzi na nią kolejne lockdowny miały znaczący wpływ na stabilność operacyjną i kondycję finansową firm, co sprawiło, że w centrum uwagi bankowców znalazła się wiarygodność kredytowa ich klientów. Ryzyko kredytowe wzrosło na tyle, że przyćmiło w oczach bankowców kwestie cyberbezpieczeństwa, również będące ważną kwestią w czasach powszechnej pracy zdalnej i nasilających się ataków hakerskich na prominentne instytucje i globalne korporacje - mówi Janusz Miszczak, Partner EY, Lider Działu Zarządzania Ryzykiem Finansowym i Analityki.

Jednak najbardziej zauważalną zmianą w najnowszej edycji badania jest wzrost znaczenia kwestii klimatycznych dla banków. Prawie połowa (49%) zarządzających ryzykiem uważa, że zmiany klimatyczne to główne ryzyko wymagające ich szczególnej uwagi w ciągu najbliższych 12 miesięcy. W 2019 r. uważało tak jedynie 17% badanych.

Świat, który wyłania się po pandemii, jest silnie naznaczony obawami o efekty zmian klimatycznych, które mogą być bardziej trwałym czynnikiem ryzyka dla gospodarek niż skutki pandemii koronawirusa. Obawy te mocno nasiliły się w ostatnich kwartałach w środowisku bankowym, które coraz wyraźniej widzi, że najbardziej dotkliwe w skutkach źródła ryzyka nie pochodzą obecnie ze sfery wyłącznie finansowej, ale obejmują coraz szersze spektrum czynników pozafinansowych – troska o kwestie ESG, cyberbezpieczeństwo czy odporność operacyjna są tego dobrym przykładem – mówi Janusz Miszczak.

fot. mat. prasowe

Kluczowe czynniki ryzyka wg CRO w bankach

Prawie połowa (49%) zarządzających ryzykiem uważa, że zmiany klimatyczne to główne ryzyko.

Klimat głównym długoterminowym zagrożeniem

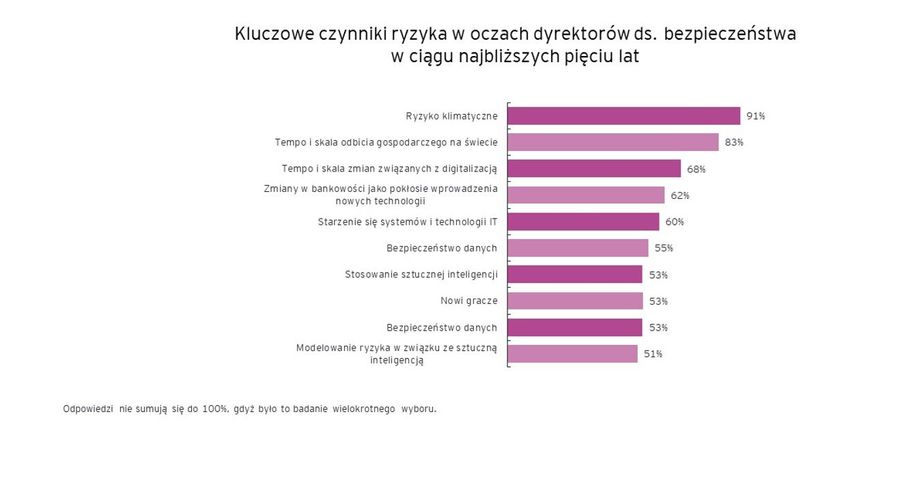

Więcej niż dziewięć z dziesięciu (91%) uczestniczących w badaniu CRO uważa, że zmiany klimatu to główne ryzyko sektora na przestrzeni najbliższych pięciu lat. Zmiany klimatyczne znalazły się na czele listy długoterminowych ryzyk dla banków po raz pierwszy w historii badania, które rozpoczęło się ponad dekadę temu. Dla porównania, w 2019 r. twierdziło tak jedynie 52% badanych dyrektorów do spraw ryzyka.

Na drugim miejscu długoterminowych czynników ryzyka znalazło się ryzyko związane z tempem i skalą odbicia gospodarczego na świecie, które za istotne uznało 83% badanych.

Ryzyko kredytowe to najbliższy i najbardziej namacalny czynnik ryzyka; w dłuższej perspektywie niepokój bankowców wywołuje ryzyko przedłużającego się niekorzystnego otoczenia makroekonomicznego, szczególnie możliwość pojawienia się kolejnych mutacji wirusa Covid-19 przy wyczerpujących się środkach z pakietów pomocowych. Im dłużej będzie trwała presja ograniczająca aktywność gospodarczą poszczególnych krajów i sektorów lub pojawiać się będą przeszkody dla ożywienia, tym bardziej zwiększy się ryzyko kredytowe – mówi Janusz Miszczak.

Większość pozostałych obaw z listy 10 największych czynników ryzyka w ciągu najbliższych pięciu lat wytypowanych przez CRO jest powiązana z technologią i danymi – od tempa i skali digitalizacji, poprzez zmiany w bankowości, które będą pokłosiem wprowadzania nowych technologii po kwestie dotyczące zarządzania danymi i wykorzystywania ich w zawansowanej analityce.

fot. mat. prasowe

Kluczowe czynniki ryzyka w oczach dyrektorów ds. bezpieczeństwa w kolejnych 5 latach

Zmiany klimatyczne znalazły się na czele listy długoterminowych ryzyk dla banków po raz pierwszy w historii badania.

Wskaźniki rentowności ROE na przyzwoitym poziomie, choć nie wszędzie

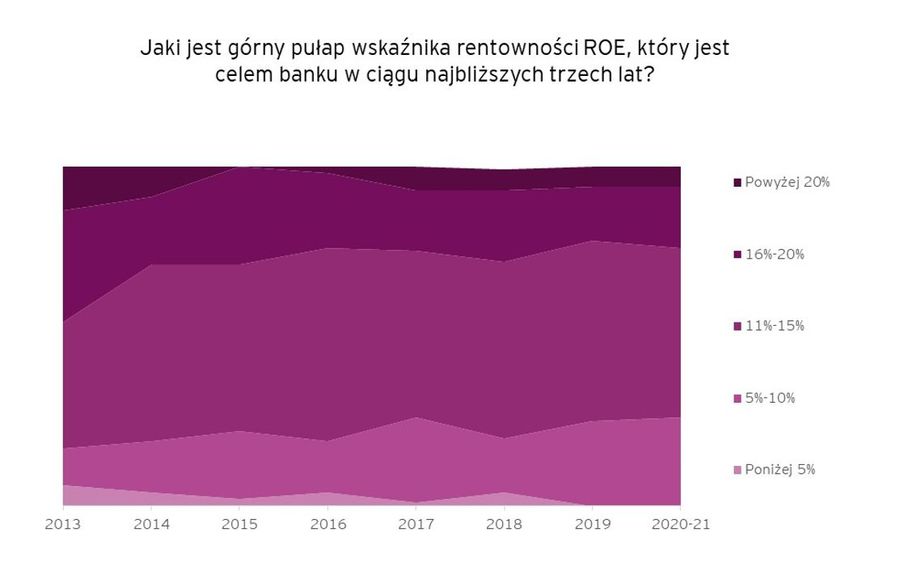

Poprawa sytuacji gospodarczej w ostatnich latach spowodowała też poprawę sytuacji w bankach. Średni prognozowany zwrot z kapitału własnego ROE (return on equity) na przestrzeni najbliższych trzech lat na poziome 11% jest co prawda niższy niż 15% prognozowane po kryzysie finansowym z 2008-2009 r. i banki nie liczą już na ROE powyżej 20%; równocześnie prognozowane ROE w bankach nie spada poniżej 5%. To spore osiągnięcie w post-pandemicznym świecie.

Widać też oczekiwania, że wraz z poprawą sytuacji gospodarczej nastąpi poprawa rentowności sektora bankowego. Na tle światowym najtrudniejsza sytuacja jest w bankach europejskich, w których większość banków spodziewa się ROE w ciągu najbliższych trzech lat na poziomie 5-10%.

Krajowe banki niestety nie są tu pozytywnym wyjątkiem, pomimo wysokiej efektywności operacyjnej i innowacyjności. Obciążenia publiczno-prawne w połączeniu z niskimi stopami procentowymi nie pozwalają osiągać atrakcyjnego zwrotu na kapitale – mówi Janusz Miszczak.

fot. mat. prasowe

Górny pułap rentowności ROE, który jest celem w ciągu najbliższych 3 lat

Średni prognozowany zwrot z kapitału własnego ROE na przestrzeni najbliższych trzech lat to 11%.

Pandemia przestawiła priorytety

Pandemia koronawirusa i spowolnienie gospodarcze, które było jej konsekwencją, pokazały, że zmiany w bankowości na przestrzeni ostatnich kilkunastu lat polegające na wzmocnieniu kapitałów i zwiększeniu płynności, zdały egzamin – banki przeszły przez kryzys obronną ręką i mogły zaangażować się w pomoc dla lokalnych społeczności. Pandemia uwydatniła i przyspieszyła również procesy, które toczą się w bankowości – i w gospodarce – na przestrzeni ostatnich lat.

Przez lata liczyło się głównie zapewnienie stabilności finansowej i operacyjnej. Dziś bankowcy muszą mierzyć się z dużo szerszym spektrum czynników ryzyka. Z naszego badania wynika, że w ostatnich kilkunastu miesiącach zwiększył się nacisk na zapewnienie dobrostanu pracowników i odporności operacyjnej, wzmocnienie transformacji cyfrowej i zarządzanie ryzykiem oszustw.

fot. mat. prasowe

Wpływ COVID-19 na priorytety

Pandemia uwydatniła i przyspieszyła również procesy, które toczą się w bankowości.

Okres wychodzenia z pandemii koronawirusa przynosi dla banków nowe możliwości biznesowe. Obszar zrównoważonych finansów to znacząca, być może unikalna w skali pokolenia, okazja do wzrostu dla banków i innych instytucji finansowych. Transformacja technologiczna umożliwia poprawę doświadczenia klienta i hiper-personalizację oferty, poprawę efektywności działania i zwiększenie tak cenionej przez dzisiejszych pracowników elastyczności w wykonywaniu pracy. Nie chodzi tylko o to, czy banki poradzą sobie z nowymi rodzajami ryzyka. Kluczem do sukcesu w najbliższych latach jest zapewnienie elastyczności, dzięki której bank pozostanie stabilny a jednocześnie nie przeoczy okazji biznesowych, które pojawiają się w zmieniającym się otoczeniu – mówi Janusz Miszczak.

W badaniu EY i Instytutu Finansów Międzynarodowych wzięli udział zarządzający ryzykiem z 88 banków z 33 krajów z całego świata. Badanie prowadzone było w okresie od listopada 2020 r. do stycznia 2021 r.

Czy bankowość internetowa i mobilna nam wystarczy?

Czy bankowość internetowa i mobilna nam wystarczy?

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Wiadomości

-

Czy nadmierne korzystanie z ekranów wywołuje autyzm cyfrowy u dzieci? Eksperci ostrzegają rodziców

-

Ryanair inwestuje 400 mln dolarów w lotnisko Modlin: 25 nowych tras i setki miejsc pracy

-

Samsung zaprezentował Galaxy Watch8 i Watch8 Classic - najcieńszy smartwatch Samsunga z AI Gemini

-

Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie?

![Od dzisiaj ceny mieszkań muszą być jawne. Mamy oczekiwać samych korzyści? [© Freepik]](https://s3.egospodarka.pl/grafika2/ceny-mieszkan/Od-dzisiaj-ceny-mieszkan-musza-byc-jawne-Mamy-oczekiwac-samych-korzysci-267695-50x33crop.jpg "Od dzisiaj ceny mieszkań muszą być jawne. Mamy oczekiwać samych korzyści? [© Freepik]") Od dzisiaj ceny mieszkań muszą być jawne. Mamy oczekiwać samych korzyści?

Od dzisiaj ceny mieszkań muszą być jawne. Mamy oczekiwać samych korzyści?

{kind=link}

{kind=link}

{kind=link}

{kind=link}