FOR: inflacja i RPP pozbawiają Polaków oszczędności

2020-09-09 07:52

W kwietniu tego roku Adam Glapiński i Mateusz Morawiecki ostrzegali, że nad polską gospodarką krąży widmo nie inflacji, lecz deflacji. Prezes NBP powiedział: „W oczy zagląda nam

groźba deflacji – inflacja jest teraz ostatnim problemem”. Z kolei premier przewidywał: „Zjawiska, które będą nam w najbliższym czasie groziły, to są zjawiska deflacyjne”.

Przeczytaj także: Pomimo ujemnych stóp oprocentowanie lokat w Szwajcarii lepsze niż w Polsce

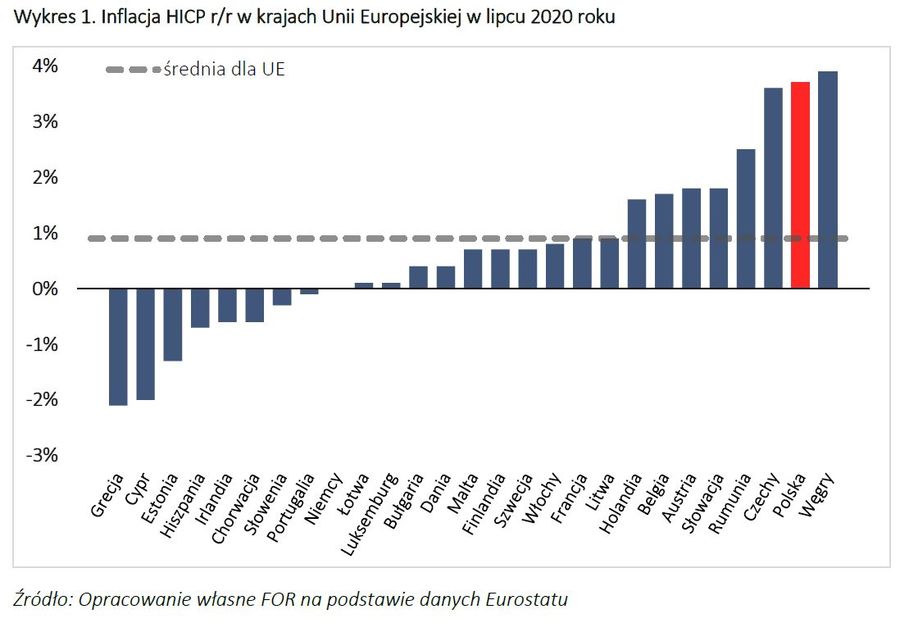

Wbrew ostrzeżeniom Glapińskiego i Morawieckiego inflacja w Polsce utrzymuje się na bardzo wysokim poziomie w ujęciu zarówno historycznym, jak i międzynarodowym. Ogólny poziom cen rośnie obecnie najsilniej od 2012 roku. Z kolei w ujęciu międzynarodowym Polska plasuje się w kolejnych miesiącach bieżącego roku wśród trzech krajów o najwyższej inflacji w UE (według stosowanej w Unii Europejskiej miary zharmonizowanego wskaźnika cen konsumpcyjnych – HICP3).Według najnowszej prognozy Komisji Europejskiej w 2020 roku Polska pod względem inflacji będzie trzecia w UE (za Węgrami i Czechami), a w 2021 roku – ex aequo pierwsza z Rumunią i Węgrami.

Inflacja obniża realną siłę nabywczą pieniądza, sprawiając, że w każdym kolejnym okresie można mniej kupić za tę samą kwotę. Polacy nie mogą jednak chronić swoich oszczędności

na bezpiecznych kontach oszczędnościowych czy lokatach. Po trzech obniżkach stopy referencyjnej (z 1,5% do 0,1%) próżno szukać w ofercie banków lokat czy kont oszczędnościowych oprocentowanych powyżej 1% w skali roku – wyższe oprocentowanie dostępne jest tylko w ograniczonych czasowo i kwotowo (do 10–20 tys. zł) promocjach po spełnieniu dodatkowych warunków: dla nowych klientów i często przy zapewnieniu wpływów na rachunek w określonej kwocie.

fot. mat. prasowe

Inflacja HICP r/r w krajach Unii Europejskiej w lipcu 2020 roku

Inflacja w Polsce utrzymuje się na bardzo wysokim poziomie w ujęciu zarówno historycznym, jak i międzynarodowym.

Niskie stopy procentowe uderzają w oszczędności ludzi za pośrednictwem dwóch mechanizmów. Po pierwsze, ustalana przez Radę Polityki Pieniężnej stopa referencyjna wraz

ze stopami depozytową i lombardową wyznacza korytarz wahań dla stóp krótkoterminowych na rynku międzybankowym (WIBOR i WIBID). Z kolei stopy z rynku międzybankowego stanowią podstawę dla wyznaczanego przez banki oprocentowania lokat i kredytów. Tym samym niższe stopy procentowe NBP przekładają się na niższe oprocentowanie lokowanych oszczędności.

Po drugie, niższe stopy procentowe oznaczają niższe oprocentowanie kredytów, zarówno tych udzielanych bankom komercyjnym przez bank centralny, jak i tych udzielanych ludności przez banki komercyjne. Wraz ze wzrostem dostępności kredytów zwiększają się wydatki finansowane kredytem, wskutek czego ogólny poziom cen rośnie. Dlatego też w reakcji na rosnącą inflację organy odpowiedzialne za politykę pieniężną zwykle podnoszą stopy procentowe. Czynią to po to, by zmniejszyć dostępność kredytów na rynku i tym samym zdławić inflację.

fot. mat. prasowe

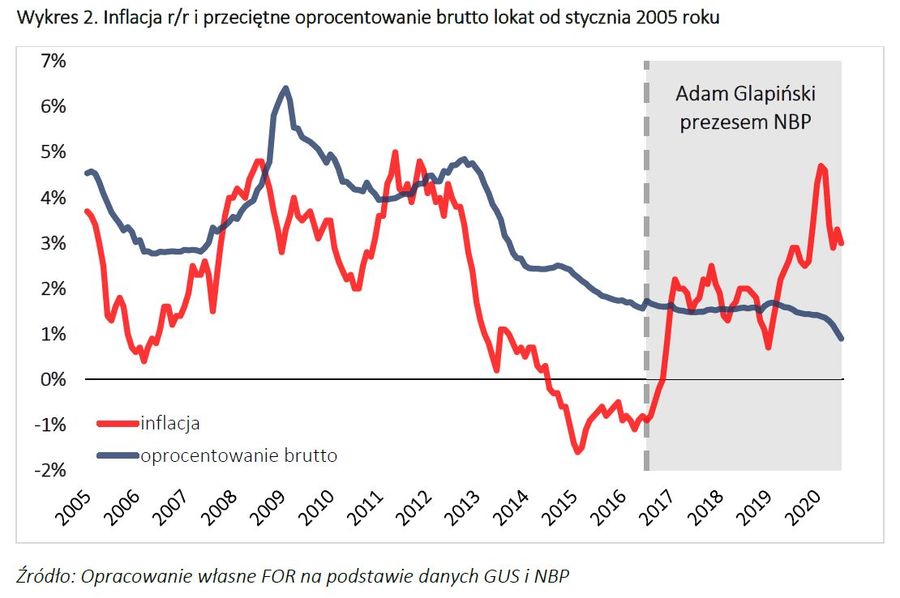

Inflacja r/r i przeciętne oprocentowanie brutto lokat od stycznia 2005 roku

Przeciętne oprocentowanie brutto lokat było w lipcu niższe od inflacji.

Należy zaznaczyć, że w Polsce realna stopa referencyjna (tj. po uwzględnieniu inflacji) oscyluje wokół zera, a nawet przyjmuje wartości ujemne już od początku 2017 roku. W konsekwencji od tego czasu również oprocentowanie lokat nie pozwala na uchronienie oszczędności Polaków przed inflacją. Mimo to RPP, wybrana w całości przez polityków związanych z PiS, nie zdecydowała się na podniesienie stóp procentowych tak, by realnie były one dodatnie (tj. wyższe od inflacji). W konsekwencji w pierwszym kwartale br. inflacja, przekraczając 4% r/r, była wyższa nie tylko od celu inflacyjnego NBP, lecz także od górnej granicy dopuszczalnych odchyleń (2,5% ± 1 pkt proc.).

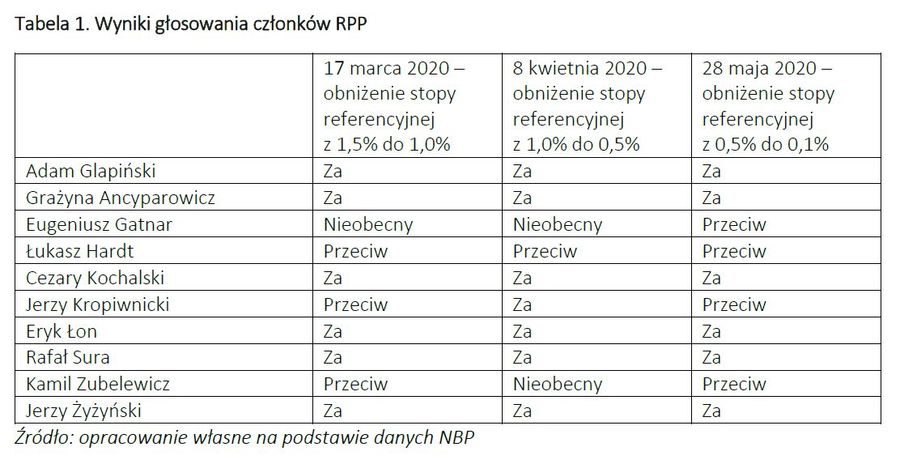

Ponadto, w trzech posiedzeniach od marca do maja tego roku RPP zdecydowała o drastycznym – nawet w kontekście walki z kryzysem towarzyszącym pandemii koronawirusa – obniżeniu

stopy referencyjnej z poziomu 1,5% do 0,1%. W konsekwencji obniżyło się też oprocentowanie lokat i kont oszczędnościowych. Przeciętne oprocentowanie brutto lokat było w lipcu o 2,1 pkt proc. W skali roku niższe od inflacji.

Ponadto od odsetek brutto oszczędzający musi zapłacić jeszcze 19-procentowy podatek, co oznacza, że faktyczna różnica między inflacją a oprocentowaniem jest jeszcze wyższa. Od stycznia br. przeciętna lokata po uwzględnieniu inflacji i podatku od zysków kapitałowych przyniosła stratę na poziomie 1,3%, a od początku kadencji Adama Glapińskiego – stratę równą 4%.

fot. mat. prasowe

Wyniki głosowania członków RPP

Kolejne decyzje RPP sprowadziły oprocentowanie lokat na historyczne minimum.

Marcin Zieliński, Ekonomista

Przeczytaj także:

Najlepsze lokaty bankowe i konta oszczędnościowe VII 2022 r.

Najlepsze lokaty bankowe i konta oszczędnościowe VII 2022 r.

Najlepsze lokaty bankowe i konta oszczędnościowe VII 2022 r.

Najlepsze lokaty bankowe i konta oszczędnościowe VII 2022 r.

oprac. : eGospodarka.pl

Więcej na ten temat:

inflacja, deflacja, oszczędzanie pieniędzy, stopy procentowe, oprocentowanie lokat

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Jak kupić pierwsze mieszkanie? Eksperci podpowiadają

Jak kupić pierwsze mieszkanie? Eksperci podpowiadają

{kind=link}

{kind=link}

{kind=link}