Leasing w obliczu COVID-19. Spowolnienia ciąg dalszy?

2020-04-03 11:27

Przeczytaj także: Leasing hamuje wraz z gospodarką

Branża leasingowa 2020r. rozpoczęła od niewielkiego wzrostu dynamiki w zakresie udzielonego finansowania na poziomie 0,4% r/r za pierwsze dwa miesiące br. Nasze analizy pokazują, że tegoroczny wynik sektora leasingowego jest poniżej korzystnych i wciąż mocnych trendów, jakie utrzymywały się w polskiej gospodarce w dwóch pierwszych miesiącach 2020 roku. Wyniki rynku leasingu wskazują też na ostrożną postawę polskich przedsiębiorców wobec spowolnienia w Eurolandzie. W części może ona wynikać z pierwszych sygnałów o epidemii COVID-19 – mówi Andrzej Krzemiński, Przewodniczący Komitetu Wykonawczego ZPL.

TRENDY RYNKOWE

- Rok 2020 rozpoczynamy od niewielkiego wzrostu udzielonego finansowania: o 0,4% r/r za pierwsze dwa miesiące br. Dynamika finansowania ruchomości wyniosła odpowiednio -5,3% r/r w styczniu oraz 6,0% r/r w lutym.

- Uzyskana dynamika za 01-02 2020 jest nieznacznie lepsza od ubiegłorocznego rezultatu, kiedy to rynek leasingu skurczył się o 5,8% (z -5,7% dla finansowania ruchomości).

- Niemniej, tegoroczny wynik jest poniżej korzystnych i wciąż mocnych trendów, jakie utrzymywały się w polskiej gospodarce w dwóch pierwszych miesiącach 2020 roku.

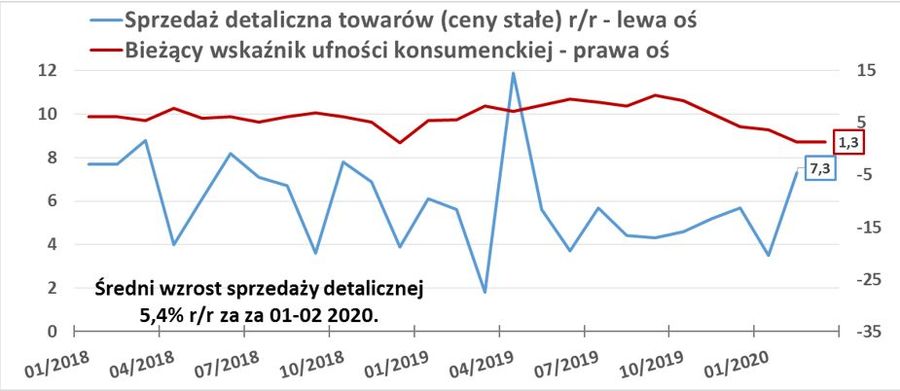

- Wyrażały się one przede wszystkim relatywnie wysokimi dynamikami dla wzrostu sprzedaży detalicznej oraz produkcji przemysłowej i budowlanej. Bardzo dobra była też kondycja rynku pracy, na co wskazywały bardzo niski poziom bezrobocia (3% wg metodologii Eurostatu), wzrost płac przekraczający 7% r/r czy wciąż pozytywne nastroje konsumenckie.

- Takie wyniki rynku leasingu wskazują na ostrożną postawę polskich przedsiębiorców wobec spowolnienia w Eurolandzie. W części może ona też wynikać z pierwszych sygnałów o epidemii COVID-19, które od końca stycznia coraz szerzej zaczęły się pojawiać w prasie i w Internecie.

POJAZDY LEKKIE

- Tegoroczny wzrost finansowania pojazdów lekkich o 11,5% r/r opierał się zarówno o samochody osobowe (12,9% r/r), jak i pojazdy dostawcze i ciężarowe do 3,5 tony (wzrost o 5,0% r/r).

- Dynamika segmentu w styczniu wyniosła 1,6% r/r, a w lutym przyspieszyła do 22,8% r/r.

- Wyraźny wzrost finansowania pojazdów lekkich w znacznym stopniu odzwierciedlał utrzymujący się wysoki popyt konsumpcyjny w gospodarce oraz dobrą sytuację na rynku pracy, na co wskazywały odczyty sprzedaży detalicznej: wzrost w cenach stałych o 5,4% r/r za 01-02 2020. Ma to szczególnie duże znaczenie dla wyników segmentu commercials.

- Duży wpływ na tegoroczne wyniki finansowania pojazdów osobowych miały też niekorzystne dla firm zmiany prawne w rozliczaniu umów leasingu, jakie weszły od 1-ego stycznia 2019 roku. Przyczyniły się one do boomu na finansowanie samochodów premium w IV kwartale 2018 roku i przez to znacznie przyspieszyły decyzje inwestycyjne polskich przedsiębiorców.

- Znaczna część popytu inwestycyjnego z 2019 roku została więc przesunięta na końcówkę 2018 roku, przez co mamy niższą bazę dla analizy tegorocznych wyników.

- Odnotowaliśmy wzrost finansowania pojazdów osobowych w leasingu (+14,5% r/r za 01-02 2020) oraz spadek w pożyczce (-10,7% r/r). Finansowanie pojazdów dostawczych i ciężarowych do 3,5 tony było dodatnie zarówno w leasingu, jak i w pożyczce.

fot. mat. prasowe

Sprzedaż detaliczna i wskaźnik ufności konsumenckiej

Wzrost sprzedaży detalicznej w cenach stałych wyniósł w lutym bieżącego roku 5,4% r/r

POJAZDY CIĘŻAROWE

- Sektor finansowania pojazdów ciężkich kontynuuje wyraźne spadki, które rozpoczęły się jeszcze w III kwartale 2019 roku.

- Po -20,5% r/r oraz -18,5% r/r uzyskanych odpowiednio w III i IV kwartale 2019, pierwsze dwa miesiące 2020 roku przyniosły pogłębienie spadków do -25,7% r/r.

- Spadki w segmencie TRK obserwujemy przede wszystkim w obszarze związanym z międzynarodowym transportem drogowym. W ciągu pierwszych dwóch miesięcy 2020 roku finansowanie ciągników siodłowych spadło o 33,9% r/r, a w przypadku naczep / przyczep o 28,0% r/r.

- Wyniki te skorelowane są z danymi CEPIK o rejestracji nowych pojazdów, pokazujące spadki w tym okresie o 33,6% r/r dla ciągników siodłowych oraz o 30,1% r/r dla naczep / przyczep.

-

W pierwszym rzędzie dane te odzwierciedlały trudną sytuację gospodarczą naszych głównych partnerów handlowych, w tym głównie strefę euro:

- wyhamowanie wzrostu gospodarczego do 1,2% w 2019 z 1,9% w 2018,

- recesję w przemyśle, głównie w Niemczech z dynamiką -4,6% za 2019 rok,

- wciąż niskie nastroje indeksów koniunktury dla przemysłu (tu jeszcze nie wspominamy o marcowym załamaniu indeksów PMI, ZEW czy Ifo)

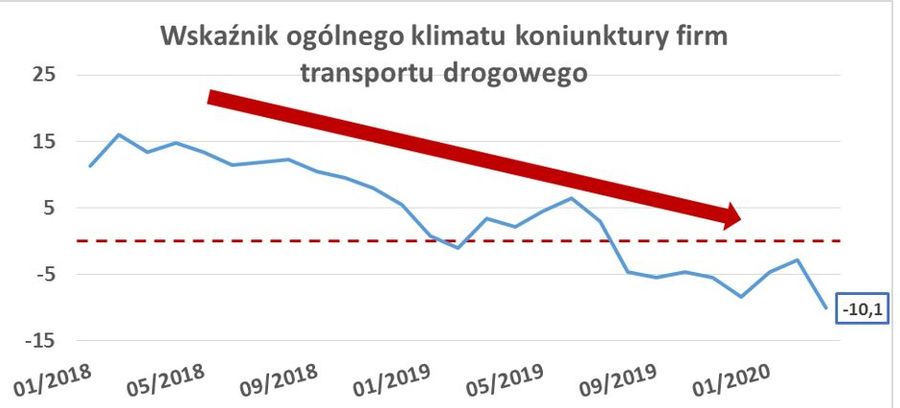

- Ważniejsze jednak znaczenie mają zmiany prawne procedowane przez Komisję Europejską. Dyrektywa o pracownikach delegowanych istotnie podwyższa koszty płac firm transportowych. Przyjęty przez Parlament Europejski Pakiet Mobilności bardzo skomplikuje i podwyższy koszty usług kabotażowych realizowanych przez polskie firmy transportowe.

- Znaczne pogorszenie otoczenia prawnego, przełożyło się na niskie oceny koniunktury wśród firm transportu drogowego, co dobrze odzwierciedla poniższy wskaźnik koniunktury GUS.

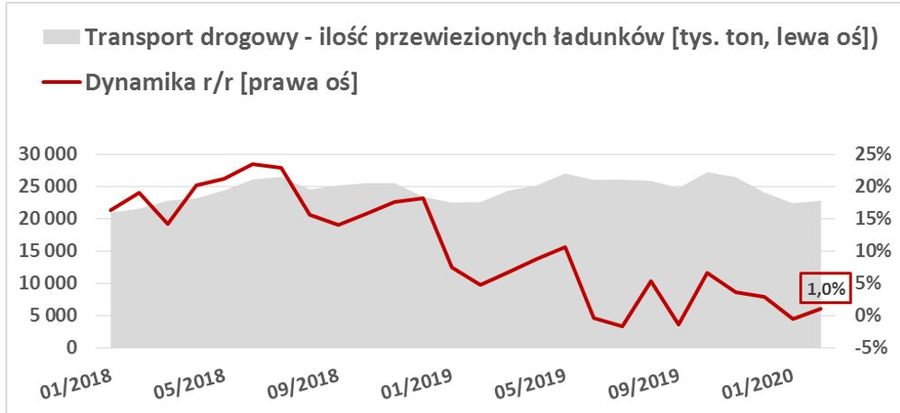

- Wyraźne pogorszenie ocen koniunktury ma miejsce w sytuacji, kiedy wciąż rosła wymiana handlowa. A w ślad za tym utrzymywał się wzrost ilości przewożonych ładunków w transporcie drogowym (średnio o 0,3% r/r za 01-02 2020 po 4,5% r/r za 2019).

- Na niewielkim plusie pozostawało też finansowanie pojazdów ciężarowych powyżej 3,5 tony (+0,6% r/r). Sektor ten korzystał na wciąż mocnym popycie krajowym, głównie na rosnącej o 7,6% r/r produkcji budowlano-montażowej (dane za 01-02/2020). Finansowanie autobusów utrzymało się na tym samym poziomie, co w ubiegłym roku.

fot. mat. prasowe

Wskaźnik ogólnego klimatu koniunktury firm transportu drogowego

Pogorszenie otoczenia prawnego przełożyło się na niskie oceny koniunktury.

fot. mat. prasowe

Dynamika eksportu towarów

W 2019 roku przeciętny wzrost sięgnął 6,2%.

fot. mat. prasowe

Transport drogowy

Przeciętna dynamika ilości przewożonych ładunków w transporcie drogowym wyniosła w 2019 roku.

MASZYNY

- Sektor finansowania maszyn wzrósł po dwóch miesiącach 2020 roku o 2,9% r/r, nieznacznie poniżej 3,5-procentowego wzrostu odnotowanego w ub. roku. Dynamikę -1,9% r/r odnotowano dla segmentu finansowania leasingiem, a 14,3% r/r dla finansowania maszyn pożyczką.

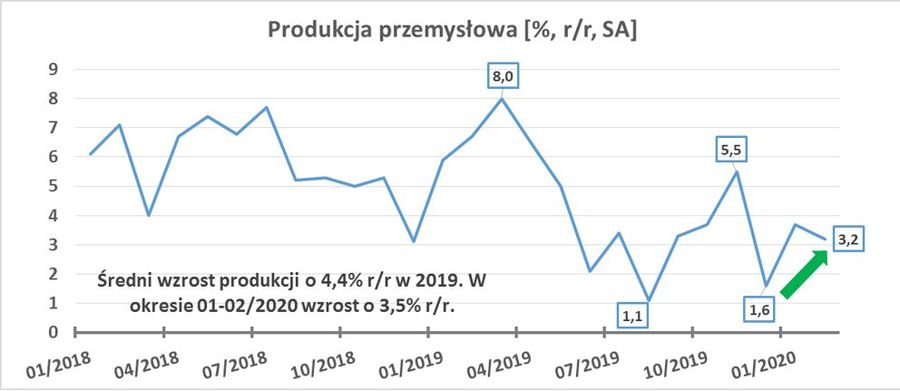

- Zarówno ubiegłoroczne wyniki finansowania maszyn, jak i uzyskane za 01-02 2020 roku, wydają się być poniżej ekonomicznych fundamentów naszej gospodarki. Do lutego odnotowywany był wysoki wzrost gospodarczy, czego odzwierciedleniem były wyniki produkcji przemysłowej w tym okresie.

- Do lutego utrzymywały się też relatywnie dobre wyniki koniunktury wśród firm przemysłowych (ujemny odczyt -1,1 pkt. dotyczy już marca); a badania NBP wskazywały na wykorzystanie mocy produkcyjnych w polskich firmach mocno przekraczające barierę 80 procent: dokładnie 83,6% na koniec IV kw. 2019.

fot. mat. prasowe

Produkcja przemysłowa

Do lutego odnotowywany był wysoki wzrost gospodarczy, czego odzwierciedleniem były wyniki produkcji przemysłowej w tym okresie.

fot. mat. prasowe

Ogólny klimat koniunktury w przetwórstwie przemysłowym

Koniunktura w przetwórstwie przemysłowym pikuje już od wielu miesięcy.

POZOSTAŁE GRUPY SPRZĘTU

- Finansowanie sektora IT wzrosło w 2020 roku o 24,3% r/r, do czego w dużej mierze przyczynił się wynik w segmencie pożyczki.

- Z drugiej strony o 30,5% r/r zmniejszyło się finansowanie sektora ‘Samoloty, statki, kolej’.

SEKTOR POŻYCZKI

- Sektor finansowania ruchomości pożyczką rozwijał się w tym roku nieznacznie szybciej niż finansowanie samym leasingiem: 1,3% r/r vs 0,2% r/r.

- Tym samym udział pożyczki w łącznym finansowaniu ruchomości zwiększył się do 13,9% z 13,7% za 01-02 2019.

Marcin Nieplowicz, Dyrektor ds. Statystyki i Monitorowania Rynku

Firmy leasingowe udzieliły 110,5 mld zł finansowania w 2024 roku

Firmy leasingowe udzieliły 110,5 mld zł finansowania w 2024 roku

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki [© wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/drapacze-chmur/Ile-kosztuje-mieszkanie-w-najwyzszych-wiezowcach-Polski-Ceny-apartamentow-zapieraja-dech-w-piersiach-podobnie-jak-widoki-267512-50x33crop.png "Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki [© wygenerowane przez AI]") Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki

Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}